事件

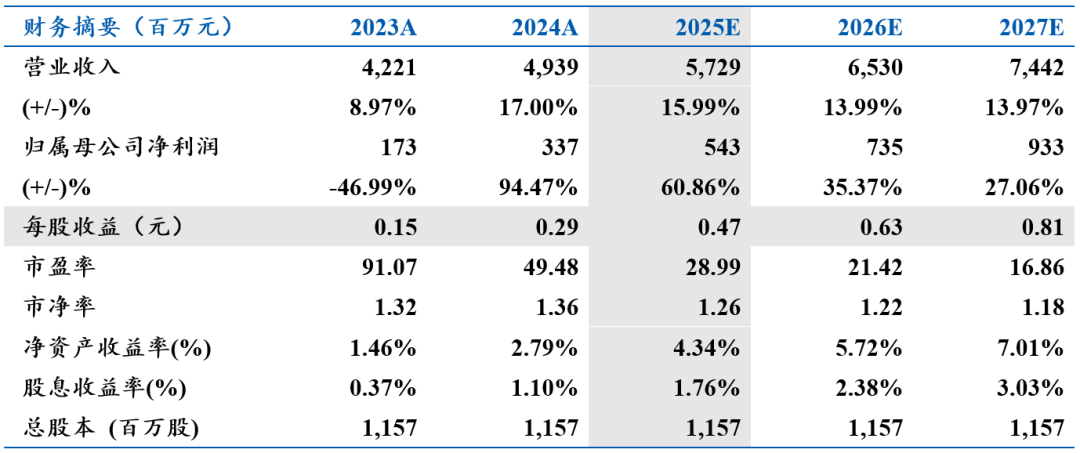

公司发布2024年年度报告。2024年公司实现营业收入49.39亿元,同比增长17.00%;归母净利润3.37亿元,同比增长94.47%,扣非归母净利润3.47亿元,同比增长130.43%。其中2024年4季度,公司实现营业收入13.67亿元,同比增长39.30%,环比增长15.69%;归母净利润0.72亿元,同比增长15.91%,环比增长23.38%;扣非归母净利润0.71亿元,同比增长6.63%,环比增长26.93%。

点评

需求复苏营收规模增长,布局高端客户持续突破。公司2024年主营产品产销量创新高,产量同比增长29.02%,销量同比增长28.20%,汽车电子、通讯、工控三大核心板块销售额分别同比增长66%、24%、16%,其中车规级MLCC、叠层电感等产品成功切入电驱、BMS等汽车关键系统,高端化战略从技术突破迈向市场落地。公司同步布局AI算力、无人机等新兴赛道,与头部客户建立供货关系,有望打开更多成长曲线。

持续提升研发投入,积极拓展新兴市场。2024年公司研发费用达2.40亿元,同比增长24.50%,产品和技术持续突破。1)在车规级器件领域实现从陶瓷粉末到封装工艺的全链条自主可控,其中高温高容MLCC材料技术突破国际垄断,低阻值厚膜电阻用贱金属电极浆实现国产替代。2)在无人机应用场景推出01005超微型电感、合金电阻等定制化产品,满足轻量化与高可靠性需求;3)在AI算力领域开发的5G基站用薄介质高容MLCC已进入小批量验证阶段,技术领先性获得头部客户认可,核心材料自研与高端产品量产形成协同效应引领成长。

产能建设顺利推进,打开长期增长空间。公司重点围绕阻容感三大产品规划新产能,祥和工业园高端电容基地项目有序推进,预计2025年释放部分MLCC产能,同步推进一体成型电感、片式电阻器的技改扩产,重点满足汽车电子、储能等领域对高可靠器件的需求。当前稼动率维持高位,且持续推进高端产品占比提升。

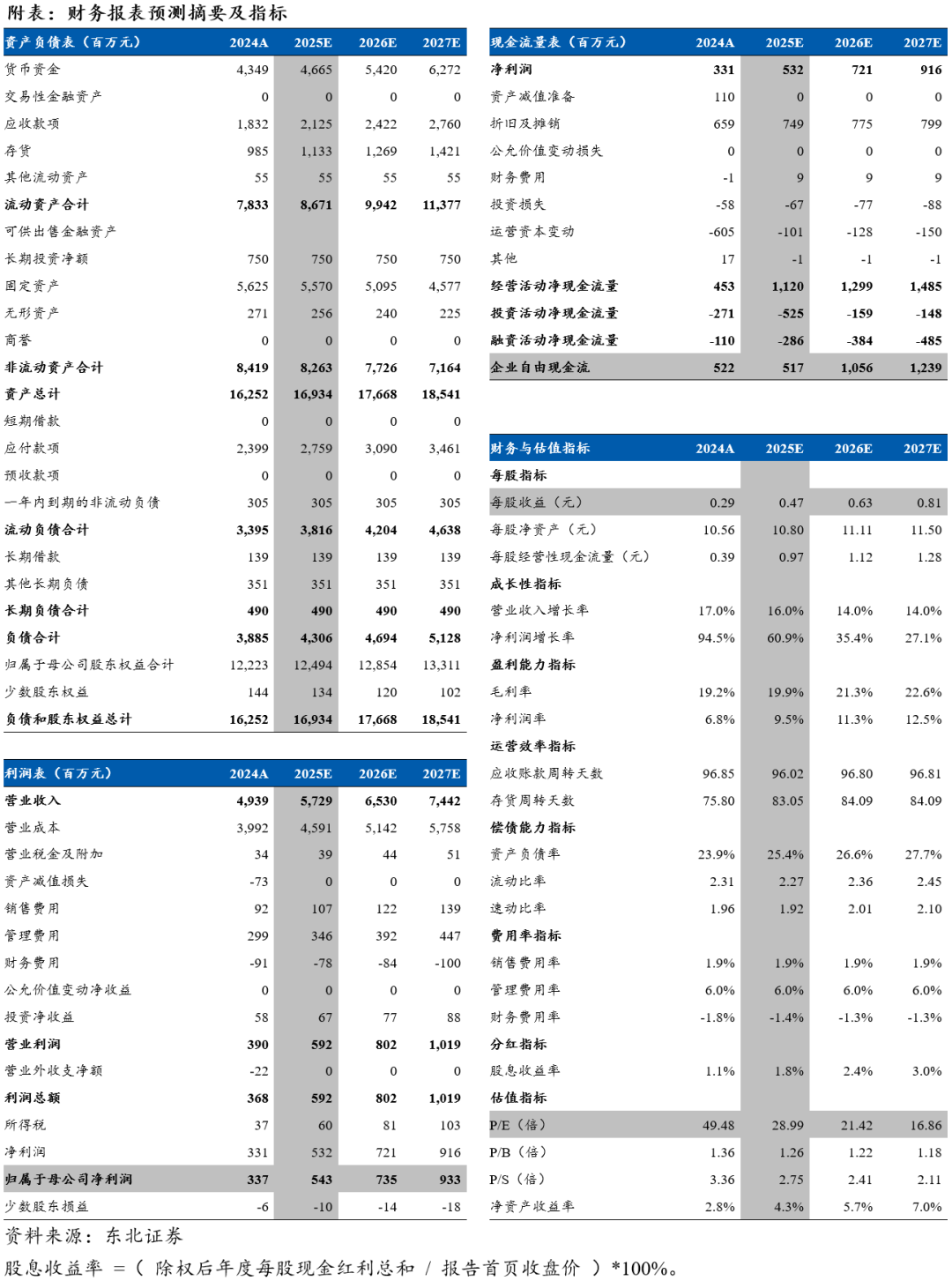

盈利预测与投资评级:我们预计2025/2026/2027年归母净利润分别为5.43/7.35/9.33亿元,对应PE为29/21/17倍,随需求复苏以及新兴市场持续拓展,公司盈利能力有望持续改善,维持“买入”评级。

风险提示:行业竞争加剧、关税等政策变化风险、原材料价格波动

VIP复盘网

VIP复盘网