事件点评

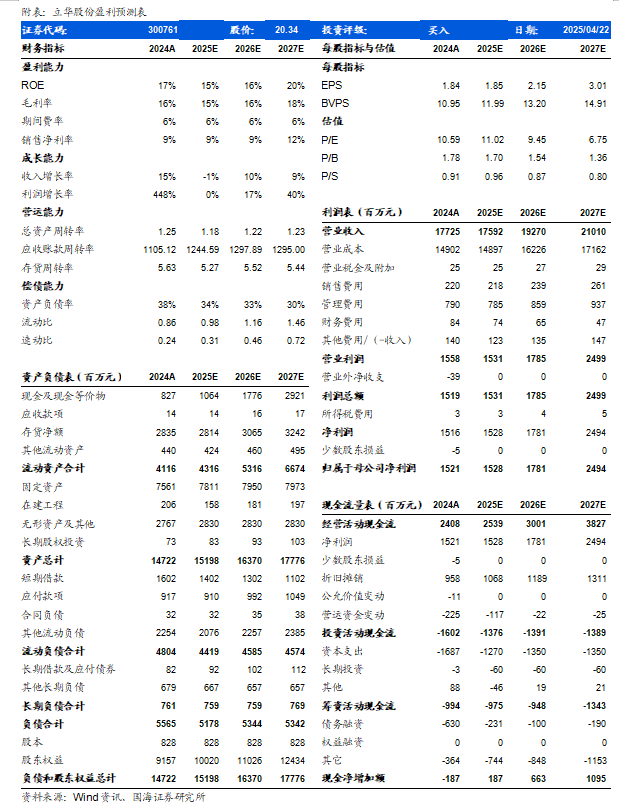

2025年4月22日,立华股份发布2024年报及2025年一季报:公司2024年实现营业收入177.25亿元,同比 15.44%;归母净利润15.21亿元,同比大幅增长。2025Q1实现营收40.86亿元,同比 11.6%;归母净利润2.06亿元,同比 157.47%。

公司业绩持续改善。从销售数据看,2024年公司全年销售黄羽肉鸡5.16亿只,同比增长12.95%;销售肉猪129.8万头,同比增长51.8%;销售肉鹅209.63万只,同比增长21.73%。2025年一季度,公司销售肉鸡1.23亿只,同比增长8.69%;销售肉猪48.37万头,同比增长150.49%。2025年公司黄羽肉鸡预计保持8%-10%的年出栏增长目标;目前公司拥有基础母猪近10万头,肉猪出栏目标200万头,完全成本目标6.4元/斤。

主营业务稳中向好,成本改善显著。分业务板块看,黄鸡业务,2024年度黄鸡完全成本5.9元/斤,2025Q1进一步降至5.5元/斤;生猪业务,2024年度生猪完全成本7.46元/斤,2025Q1下降到6.5元/斤。屠宰业务,2024年屠宰肉鸡6000万只,预计2025年肉鸡屠宰量1亿只,在大力拓展优质冰鲜鸡消费市场的同时,也为产业进一步延伸打下基础;随着产能利用率迅速爬坡,加工成本明显降低,“毛鲜联动”带来的增益也将进一步提升.

盈利预测和投资评级:公司盈利能力上行,我们调整2025-2027年的公司营业收入为175.92/192.7/210.1亿元,归母净利润为15.28/17.81/24.94亿元,2025-2027年对应PE分别为11/9/7倍,但考虑到公司黄鸡业务盈利能力较为突出,叠加公司生猪业务出栏量稳定增长,维持“买入”评级。

风险提示:发生疫病的风险;原材料价格波动的风险;鸡肉价格波动的风险;经营模式的风险;公司业绩预期不达标的风险;二级市场波动风险等。禽类发生疫病的风险;原材料价格波动的风险;经营模式的风险;产品价格波动的风险。

VIP复盘网

VIP复盘网