投资要点

|

1. 专注特色原料药,布局制剂一体化发展

1.1. 深耕特色原料药,专注国际市场

奥锐特药业股份有限公司是一家持续创新的国际化制药企业,专注于高壁垒原料药与中间体的生产、研发与销售,并在其基础上积极推动制剂一体化发展。公司前身为1998年成立的大古化工,2017年成立奥锐特药业股份有限公司,2020年于上交所上市;2023年公司首款制剂地屈孕酮片获批上市,正式开启公司制剂元年;近年来还拓展至寡核苷酸药物的CRO&CDMO业务。公司业务布局全球,长期服务于国外知名制药企业,与GSK、Sanofi、Apotex等药企建立了长期稳定的合作,具备国际竞争力。

原料药和中间体产品矩阵完备,覆盖六大领域。公司专注研发、销售高壁垒特色原料药及中间体,涵盖呼吸系统、心血管、抗感染、神经系统、抗肿瘤、女性健康六大疾病领域,主要品种包括依普利酮、醋酸阿比特龙、地屈孕酮、氟米松、普瑞巴林等。公司积极推动原料药制剂一体化转型,向下游制剂行业发展延伸,2023年公司首个制剂地屈孕酮片获批上市,正式开启公司制剂元年。此外公司正在从小分子药物向多肽类药物进行发展,布局寡核苷酸药物的CRO&CDMO业务。

公司股权结构清晰,实控人持股比例集中。董事长彭志恩先生为公司实际控制人,通过桐本投资、天台铂融、天台铂恩合计控制公司41.88%股权。子公司中,扬州联澳与扬州奥锐特为公司生产主体,上海奥锐特主要从事寡核苷酸药物研发,天津奥锐特主要从事原料药与中间体的生产研发,上海奥磊特、香港奥锐特主要从事贸易业务。

1.2. 原料药主业持续放量,制剂获批上市带来新增长点

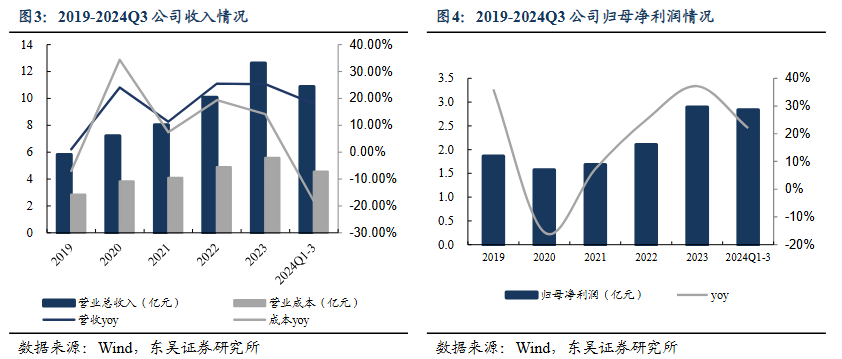

业绩稳健增长,利润端逐渐提速。从收入端来看,营业收入从2019年的5.82亿元增长至2023年的12.63亿元,CAGR为21.37%。2024年前三季度营收10.88亿元,同比增长17.97%。公司收入快速增长主要得益于:1)心血管类和抗肿瘤类原料药近年来需求旺盛,快速增长;2)2023年公司首个制剂品种地屈孕酮片上市,放量较快。从利润端来看,归母净利润由2019年的1.86亿元增长至2023年的2.89亿元,CAGR为11.67%。2024年前三季度归母净利润为2.84亿元,同比增长22.04%。归母净利润的增长主要得益于:1)原料药业务稳健增长;2)地屈孕酮片制剂利润率较高,提供新增量。

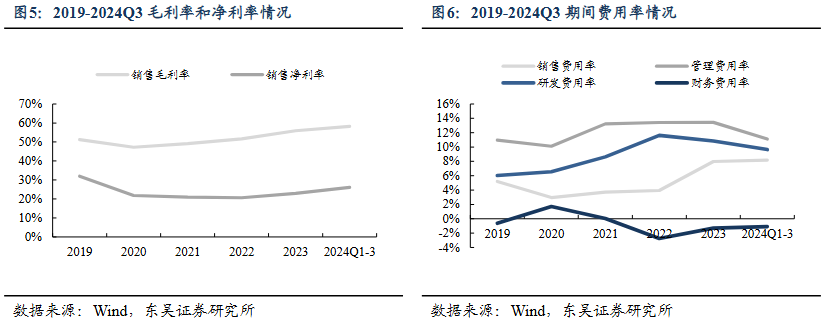

公司利润率持续提升,研发投入持续增加。随着公司业务持续发展,毛利率自2020年起稳步提升,至2023年毛利率达55.92%,2024年Q1-3毛利率为58.22%。而公司的净利率近年来稳定在20%以上,2023年净利率为22.90%,2024Q1-3净利率为26.08%,利润率进一步提升主要得益于高毛利品种销售占比提升、高端市场持续开拓以及高毛利制剂品种地屈孕酮片的上量。期间费用率方面,销售费用率自2019年的快速下降后开始逐渐增长,主要由于:1)公共卫生事件后客户拜访增加导致支出增加;2)公司制剂产品上市,推广费用增加。财务费用率和管理费用率基本保持稳定。公司研发费用率近年来整体呈上升趋势,2024年前三季度达到9.65%。

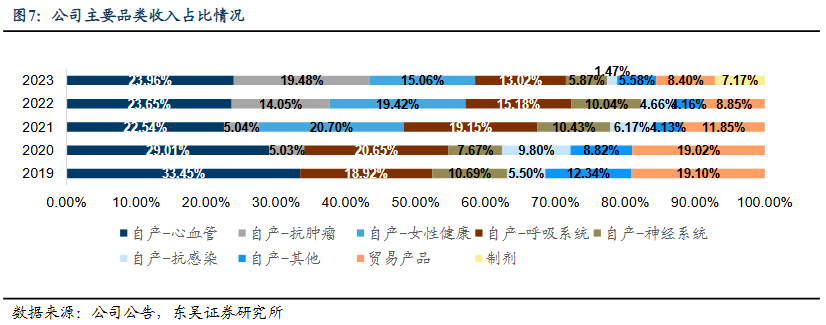

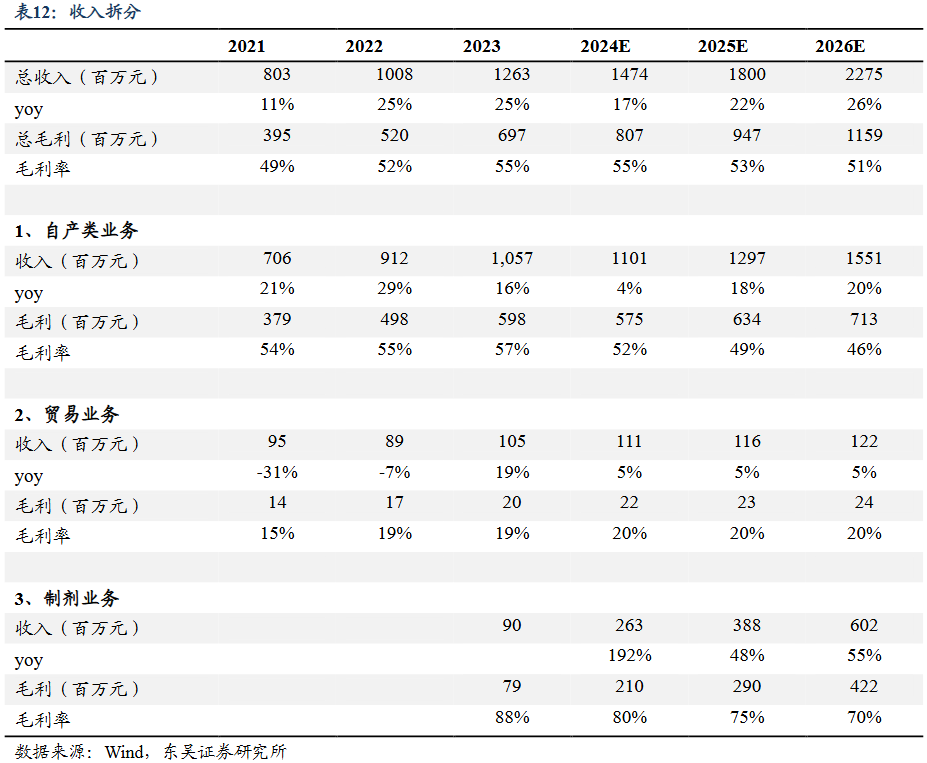

自产API业务构筑公司基本盘,制剂有望快速放量。公司主营业务收入主要可划分为自产产品收入、贸易收入与制剂收入。其中自产产品为心血管、抗肿瘤等不同类别的API产品。心血管产品收入比例较稳定,占公司收入比例维持在20%以上,呼吸系统、抗感染产品收入占比渐小,抗肿瘤产品收入比例逐渐增大。而女性健康类产品自2021年上市以来收入占比较高。制剂类产品自2023年年中上市以来放量较快,2023年收入占比7.17%,2024年制剂类产品收入占比应较2023年有所提升。

2. 原料药主业保持稳健,一体化转型初见成效

2.1. 专利悬崖接踵而来,特色原料药需求预计提升

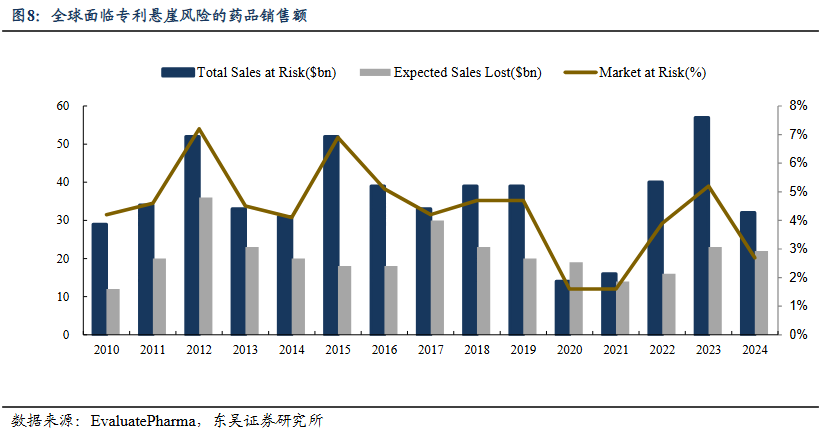

中短期内大量专利药到期,有望带动API需求增长。2013-2030年间,全球药品中共有1666个化合物专利到期,而根据EvaluatePharma统计,2020-2024年间,具有到期风险的专利药呈现急剧增加的趋势,合计市场规模达1590亿美元。我们认为,未来5年,大批世界级畅销专利名药相继到期为国际通用市场的繁荣提供了强大原动力,进而带动 API需求量持续增加。

2.2. 公司API产品管线丰富,通过多项高端市场认证

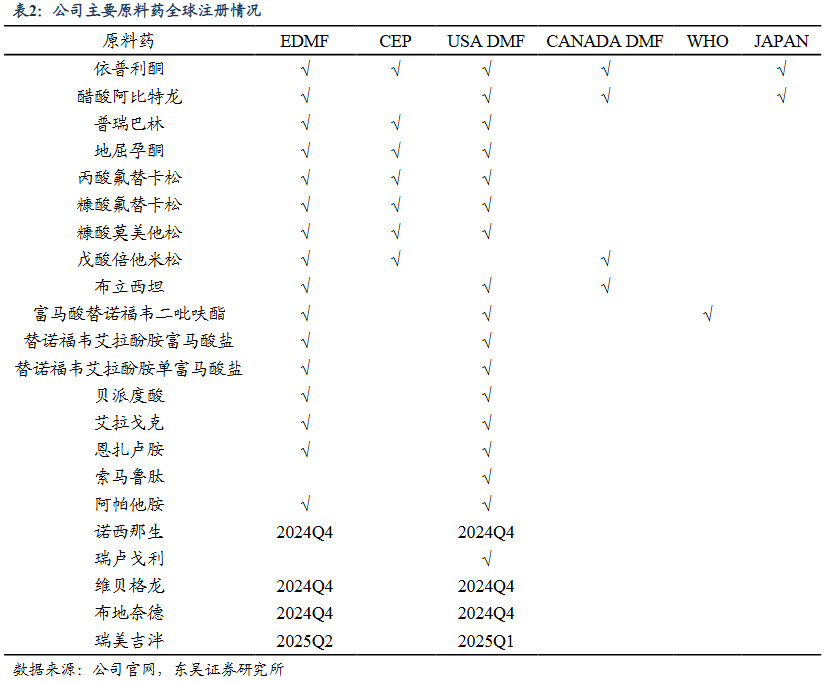

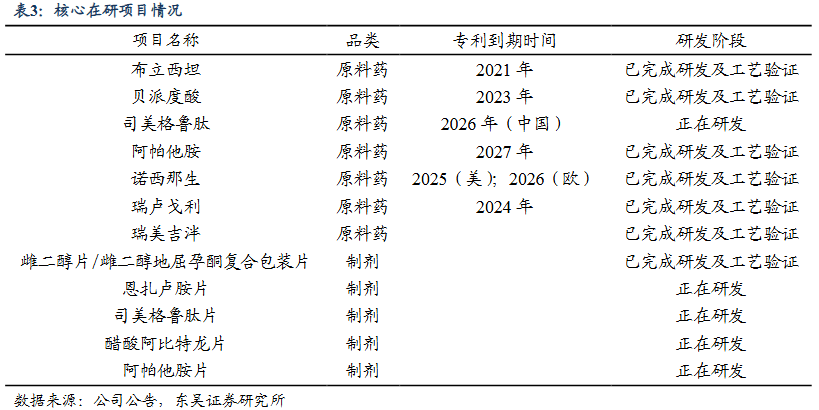

公司产品管线丰富,通过多项国际市场认证。公司在2023年积极推进各产品的国内和国外的注册申报,其中递交1个API在美国FDA的注册,1个API在国内的注册;1个产品通过欧盟EDQM的审评,2个产品通过了日本的审评,4个产品通过了国内CDE的审评。截至2023年底,公司共提交了15个原料药品种的国内备案和1个制剂的上市申请,其中有9个原料药和1个制剂产品通过国内GMP符合性检查;13个产品获得出口欧盟原料药证明;7个原料药产品取得欧盟 CEP 证书,3个原料药产品通过欧洲官方(BGV)检查;26个原料药及中间体已经提交了美国DMF注册,其中6个产品通过美国 FDA 的审评;2个产品取得印度注册;3个产品获得了中国台湾地区的注册。2023年8月,扬州奥锐特成功通过了来自美国FDA的cGMP现场检查。

公司原料药品种储备充足,具备长期增长动能。除却以上项目,公司储备品种还包括尼麦角林、噁拉戈利钠、多替拉韦钠、黄体酮、达诺鲁胺、艾拉司群、奥希替尼、依维莫司、维兰特罗、瑞美吉泮、替尔泊肽、因利司然、司利扑兰、乌帕替尼、非奈利酮、雌四醇等。随着多种专利药物的专利集中到期,将会有大量质优价廉的仿制药上市销售,有望提高API需求,助力公司业绩平稳增长。

2.1. 六大品类原料药构筑基本盘,一体化转型贡献增量

2.3.1. 心血管类:表现稳健,依普利酮需求量稳定增长

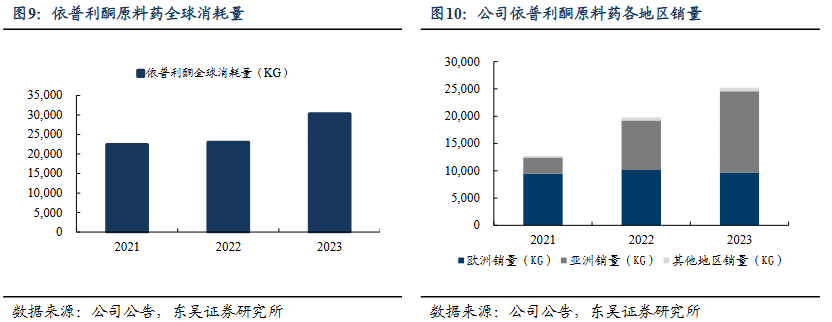

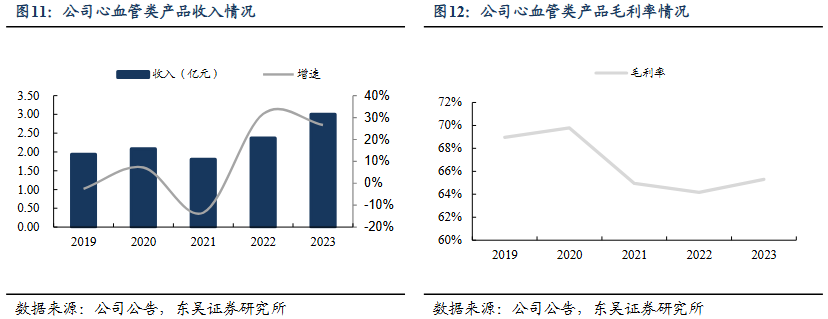

公司心血管类产品收入稳步上升,毛利水平较高且维持稳定,其心血管类主要产品为依普利酮原料药,下游需求稳定提升。依普利酮原研为辉瑞,于2002年在美国获批上市。截至2024H1,依普利酮已在全球63个国家和地区获批上市,适用于治疗高血压和心衰。其化合物专利于2004年在欧洲主流国家到期,仿制药企业的制剂产品已较为成熟。全球依普利酮原料药需求近年来呈上升趋势,消耗量由2021年的22413千克增长至2023年的30294千克。从公司销量构成看,欧洲地区销量保持平稳,亚洲地区快速增长,带动依普利酮整体API放量。根据WHO于2023年发布的《全球高血压报告》,全球30-79岁人群中有33%患有高血压,人数从1990年的6.5亿增加到2019年的13亿。随着世界高血压患者人数不断增加,对心血管类产品需求不断增加,我们预计依普利酮API需求未来仍将稳定提升。

依普利酮毛利率提升,带动心血管板块毛利率提升。公司为获取更大市场份额,在定价策略方面下调单价以换取销量,依普利酮价格略有下降。与此同时,公司对依普利酮生产工艺进行改进,减少三废排放,单位制造费用下降。上游原材料L101近年来价格下降,也为依普利酮毛利率持续上升做出贡献。公司心血管类产品毛利率从2022年的64.17%提升至2023年的65.30%,我们预计公司心血管板块收入将保持稳健增长。

2.3.2. 抗肿瘤类:增长迅猛,一体化有望带动进一步高增

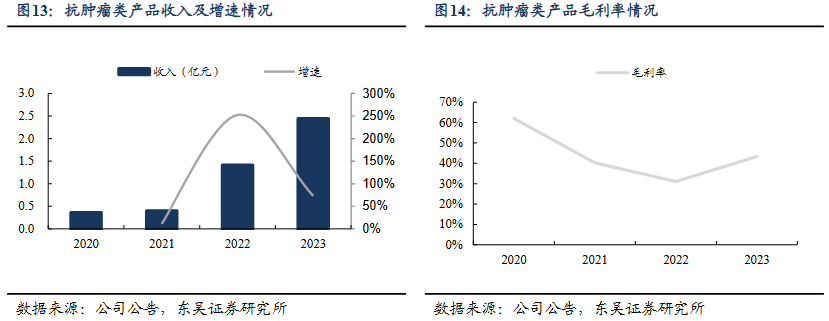

公司抗肿瘤类产品主要产品为醋酸阿比特龙原料药,其他包括恩扎卢胺等。醋酸阿比特龙片和恩扎卢胺片均用于男性前列腺癌的治疗。据WHO-IARC,2020年全球癌症新发患者1,929万例,其中前列腺癌141万例,占7.3%,居新发癌症例数第 4 位,居男性新发癌症病例第2位;我国癌症新发457万例,其中前列腺癌11.5万例,占2.5%,居新发癌症例数第9位,居男性新发癌症病例第6位。根据 Markets and Markets 报告,2021年至2026年全球前列腺治疗药物市场规模将以9.00%的年均复合增长率持续增长。2022年醋酸阿比特龙制剂、恩扎卢胺制剂全球销售额分别约为31.59亿美元和55.84亿美元,中国销售额分别约1.67亿美元和0.34亿美元。醋酸阿比特龙片处于仿制药放量上市阶段,恩扎卢胺片境内尚无仿制药上市销售,仅有3款胶囊剂型获批。

公司抗肿瘤类产品收入高速增长,主要得益于醋酸阿比特龙放量。公司抗肿瘤类产品收入从2020年的0.36亿元增长至2023年的2.44亿元,CAGR为89.24%。抗肿瘤类产品收入大幅增长主要得益于:1)醋酸阿比特龙欧洲地区专利到期,相关客户的仿制药随即大量上市,公司客户从研发注册小批量采购转向商业化生产大批量采购;2)公司醋酸阿比特龙产能大幅增长,为销售量的增长提供了必要条件。

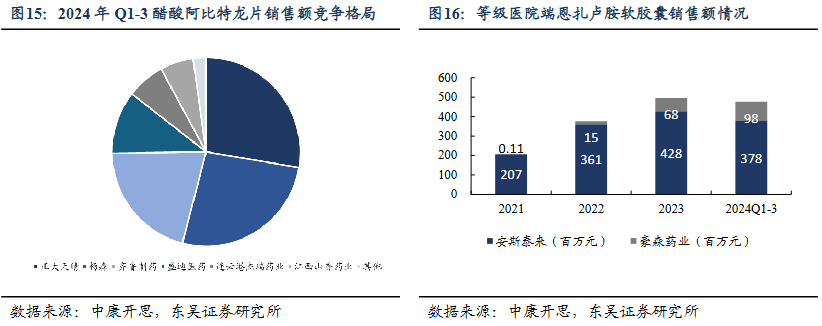

向下游延伸,原料药制剂一体化有望带动抗肿瘤板块继续高增。目前公司醋酸阿比特龙API已接近满产。2024年1月,公司拟向不特定对象发行可转债募集资金,投向“308 吨特色原料药及2亿片抗肿瘤制剂项目(一期)”等项目,其中涉及的制剂为醋酸阿比特龙片和恩扎卢胺片,均为公司原料药品种向下游延伸,公司具备成本优势。截至2024年5月,公司醋酸阿比特龙片已完成小试,待生产线建设完成后进行中试、试生产及工艺验证、稳定性试验、临床试验。公司预计于2024年开始进行中试相关工作,2026年取得药品注册证书。恩扎卢胺片已完成中试,待生产线建设完成后进行试生产及工艺验证、稳定性试验、临床试验。公司预计于 2024 年开始进行试生产及工艺验证,2026 年取得药品注册证书。醋酸阿比特龙片目前已纳入集采范围,集采价格为5.98元/片,国内约9家企业在院端形成销售,整体规模在集采后由约16亿元降至2023年的8亿元。恩扎卢胺片尚未纳入集采,国内仅三款胶囊剂型获批,2024年仅安斯泰来和豪森药业在院端形成销售,竞争格局良好,总体规模约5亿元。制剂上市后有望带动公司抗肿瘤板块继续高增。

2.3.3. 女性健康类:地屈孕酮一体化完成,制剂持续放量

女性健康类主要产品为地屈孕酮原料药。地屈孕酮是一种逆孕酮,用于治疗内源性黄体酮不足引起的女性健康疾病,包括妊娠期的习惯性流产、黄体期缺陷造成的功能失调性子宫出血和不孕、月经不调等疾病,也用于更年期激素疗法。其制备工艺复杂,公司作为全球极少数具有地屈孕酮原料药生产能力的企业,具备一定的定价权。

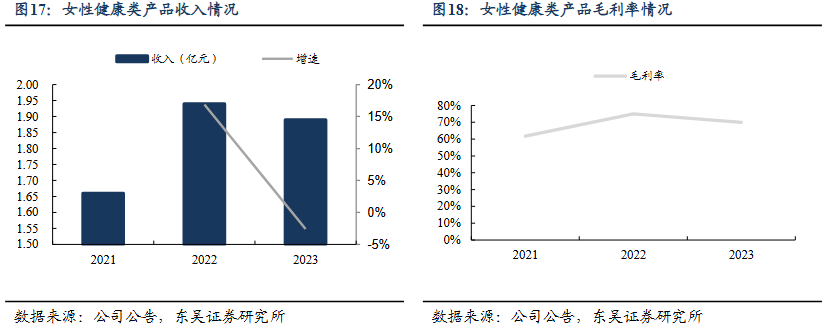

销量快速提升,毛利率有所下滑。自2021年进入商业化阶段以来,地屈孕酮销量由2020年的104.16千克增长至2023年的1609.86千克,CAGR为149.1%;带动公司女性健康类产品收入从2021年的1.66亿元增长至2023年的1.89亿元,女性健康类产品毛利率由于新产能的加入,2023年略有下滑,至69.91%。2021年以来公司通过不断工艺改进提高了生产效率,随着产量的增加,规模效应逐步显现。2023年,公司为维持现有客户稳定及为开拓客户提供支持,下调了销售价格。另外,新产能加入也导致价格有所下滑。我们预计随着终端制剂销售,地屈孕酮API销售量将进一步提升。

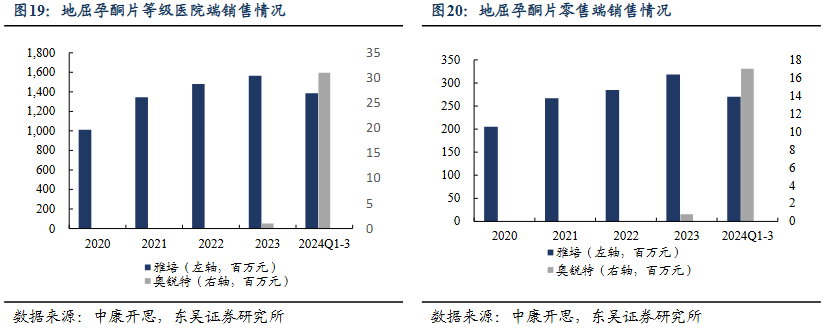

公司地屈孕酮制剂已获批上市,放量迅速。地屈孕酮片原研为雅培,公司为国内首仿。从市场规模和竞争格局来看,地屈孕酮片国内市场规模约20亿元,目前仅原研雅培和公司在进行销售。据CDE,截至2025年1月,除已上市的雅培和奥锐特之外,科伦药业、和泽坤元已获批。仙琚制药等仍在审评阶段,预计2026年才会上市销售,短期内竞争格局良好。2023年6月,公司地屈孕酮片获批上市,2023 Q3开始销售,据公司公告,2023年即实现销售收入8985万元,放量迅速。截至2024年上半年,地屈孕酮片已经在30个省市挂网,进院 4411家(含社区门诊),实现销售收入9247.59万元。地屈孕酮片的获批上市不仅为公司带来新的收入增长点,也为公司后续其他制剂开发、营销积累了宝贵的经验。

公司积极推进雌二醇/雌二醇地屈孕酮复合包装片审评和产能建设。复合包装片同时含有雌二醇和地屈孕酮两种成分,可以使子宫内膜继续增长,促进卵泡发育,同时又有转化内膜的作用。临床上主要用于为女性建立人工周期,如宫腔粘连术后的辅助用药、月经不调等。芬吗通是国内目前唯一一款雌二醇/雌二醇地屈孕酮复合包装片产品,由原研药企雅培注册申请进口。根据药渡数据库数据,2020-2022 年雌二醇/雌二醇地屈孕酮复合包装片国内市场医院用药销售额分别为 3.86 亿元、4.92 亿元、5.26 亿元。公司产品获批上市后,相较于原研产品,价格更低,具有较强竞争力。

2.3.4. 呼吸系统类:收入规模基本保持稳定,把握产品结构变化

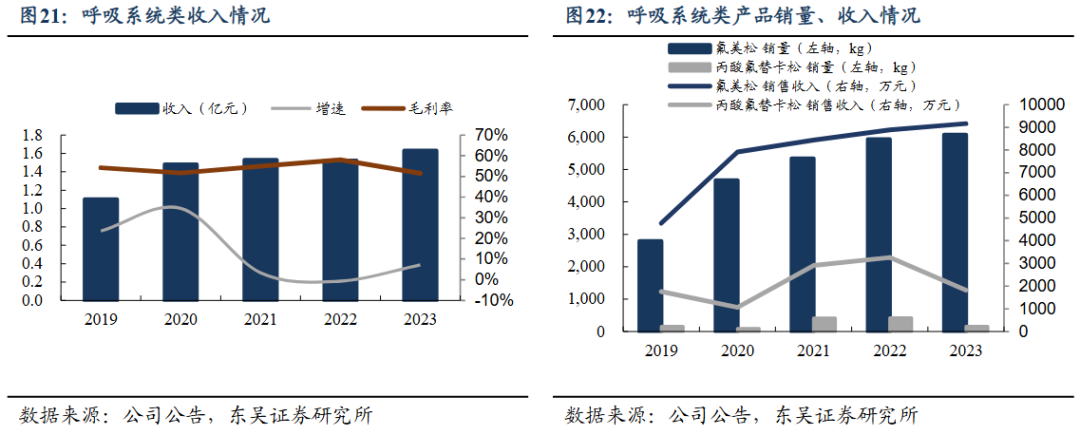

公司呼吸系统类产品主要包括氟美松、丙酸氟替卡松。由于产品结构不同,呼吸系统类产品的收入与毛利率存在波动。丙酸氟替卡松毛利率水平较高,拉高呼吸系统类产品整体毛利率水平。根据The Lancet医学期刊2020年发布的研究报告,2019年全球已有2.62亿人患有哮喘病,有45.5万人死亡。据WHO预测,至2025年全球哮喘患者将增至4亿人,需求不断扩大,相关销量与销售收入不断提升,呼吸系统类产品收入增加。

呼吸系统类产品毛利率因产品结构变化而波动。氟美松化合物专利于1960s在全球陆续到期,是生产工艺较为稳定的成熟产品。近年来单价呈下滑趋势主要系下游制剂厂商竞争导致制剂价格下降,导致上游原料药市场的氟美松价格逐年下降。下游制剂厂商对丙酸氟替卡松的质量规格及纯度要求存在差异,公司根据下游制剂厂商的需求生产多种规格的丙酸氟替卡松原料药,其中规格越高、含杂质比例越低的丙酸氟替卡松因制备工艺更复杂,单价水平亦较高,反之含杂质比例越高的粗品价格越低。2021-2022年的单价较低主要是因为公司销售低纯度丙酸氟替卡松原料药粗品的比例较高。

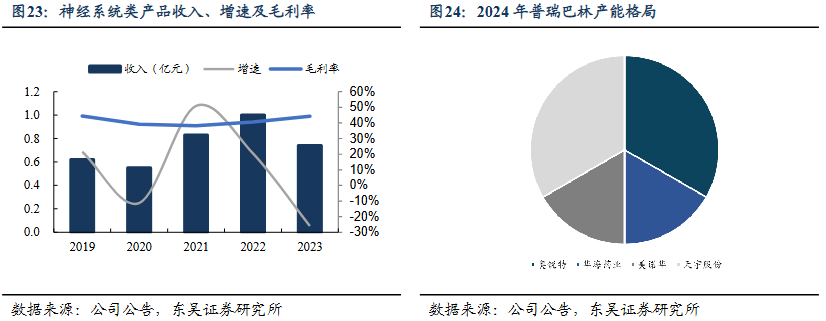

2.3.5. 神经系统类:短期收到冲击,新工艺有望降低单位生产成本

公司神经系统类产品主要为普瑞巴林原料药,需求端基本稳定。普瑞巴林主要用于抗癫痫、止痛及抗焦虑等。其化合物在欧洲市场属于成熟产品,但原料药市场竞争激烈,公司在欧洲市场销售的普瑞巴林平均单价低于公司平均售价。2023年普瑞巴林的单价小幅上升,主要是销售价格较低的欧洲市场销量占比下降所致。而普瑞巴林单价的变化导致其毛利率同向变化。根据WHO数据显示,癫痫在世界疾病负担中所占比例较高,影响到全世界约5000万人,估计全球每年有500万人被诊断为癫痫,需求端基本稳定。

普瑞巴林满产满销,短期竞争加剧,收入承压。普瑞巴林现有产能为100 吨/年,2021 年、2022 年产能利用率分别为 101.27%和102.04%,产销率分别为99.88%和 99.46%,基本做到满产满销。国内具备普瑞巴林产能的同行业公司分别为华海药业、美诺华、天宇股份,产能均在50-100吨。2023年因印度竞争对手降价对公司欧洲市场销售造成一定冲击,收入端承压。公司募投项目拟新建普瑞巴林生产线,将使用酶法新工艺和连续流生产技术,相比旧工艺的全化学合成法和间歇式釜式生产技术,将大幅简化工艺流程、无需外购中间体,同时能大幅降低能耗和废水排放,从而降低生产成本。募投项目投产后公司普瑞巴林产能将扩大至400.6吨/年,有望扩大竞争优势。

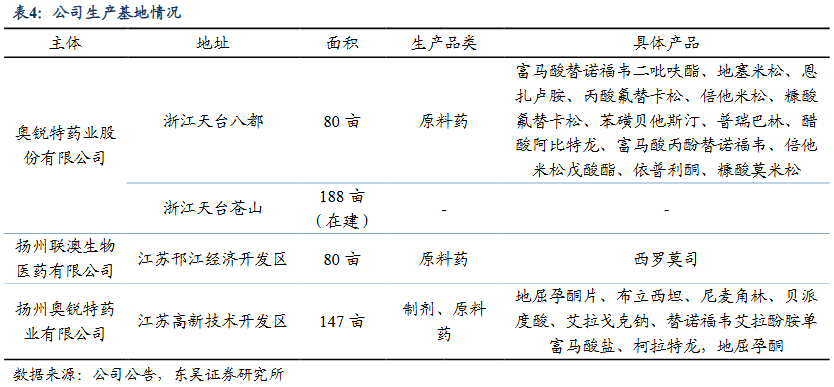

2.3.6. 抗感染类:需求减少,竞争加剧

公司抗感染类主要产品为替诺福韦原料药,整体收入承压。替诺福韦为一种核苷酸类似物,主要用于治疗乙肝病毒感染及艾滋病。公司替诺福韦产品除境内销售外,主要销往南美洲、亚洲和欧洲,其中销往欧洲的替诺福韦因其市场注册难度较高而售价较高,亚洲注册难度低故售价偏低;而替诺福韦毛利率波动主要系价格变化所致。2023年,销售单价较高的欧洲市场收入占比增长较快、销售单价较低的亚洲市场收入占比减少,故替诺福韦产品的毛利率上升。抗感染类产品收入减少,主要系:(1)公司替诺福韦的南美主要客户 Nortec 受2021年巴西政府减少艾滋病类药物采购影响,对公司采购量有所减少;(2)替诺福韦下游制剂市场仿制药企业较多,竞争较为充分, 价格下行。目前公司销售价格、毛利率已下降至较低水平,对经营业绩贡献度较低。因此,公司以维持现有客户为主,将市场拓展重点转向其他未来发展前景、竞争格局较好的特色原料药产品。

2.4. 稳步推进产能建设,提升公司竞争力

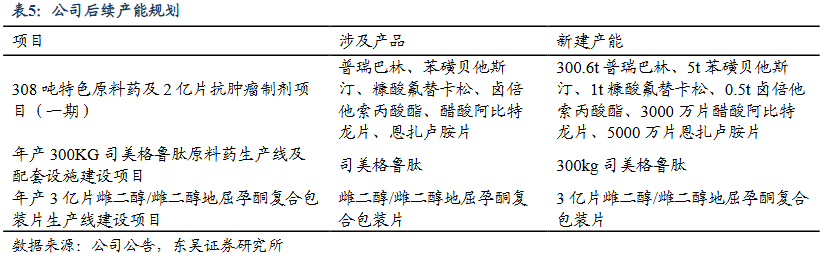

四大生产基地协同,积极推进产能建设。公司拥有八都厂区、苍山厂区、扬州联澳、扬州奥锐特四个生产基地,其中苍山厂区于2022年动工,预计2024年12月底前基本完成项目建设。公司子公司扬州联澳主要负责本公司所用的前端中间体产品以及部分对外销售的高端中间体和原料药生产,公司天台厂区负责关键中间体及原料药的生产。对于客户采购小批量用于研究开发或者验证批阶段的产品,公司会结合该产品的市场前景、市场开拓重要性、客户关系维护等因素综合考虑安排生产。

产能规划清晰,后续关注制剂、司美格鲁肽API新产能投放。公司围绕主营业务进行产能的扩充,以扩大市场份额,促进公司业绩增长。对已实现商业化生产和销售的产品如普瑞巴林、苯磺贝他斯汀、糠酸氟替卡松扩充产能以促进销售增长;在现有特色原料药的基础上,选择市场前景较好、技术较为成熟且具备实施产业化生产工艺基础的原料药产品,如卤倍他索丙酸酯和司美格鲁肽实行产业化建设;在现有原料药基础上实施原料药制剂一体化,新建醋酸阿比特龙片、恩扎卢胺片、雌二醇/雌二醇地屈孕酮复合包装片产线,向下游制剂延伸。

3. 布局发酵法司美原料药,打造制剂 多肽 寡核苷酸平台

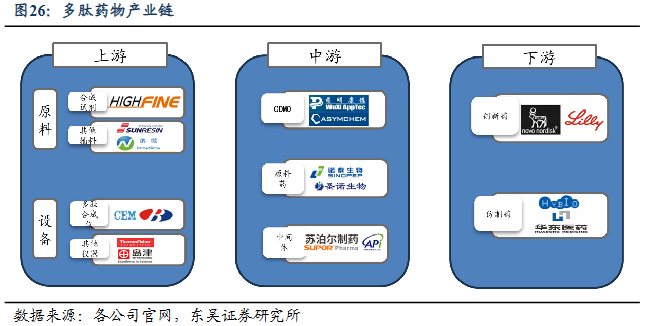

多肽分子量一般介于小分子和抗体之间,相比小分子和以抗体为代表的生物制剂具有其独特的优势,使得其成为了药物开发中的重要组成部分之一。2023年开始,以司美格鲁肽和替尔泊肽为代表的GLP-1药物销售、研发火热,带动了GLP-1全产业链的高景气度。多肽药物产业链可以大致分为:1)上游的相关原料、设备厂商,国内代表企业如昊帆生物、纳微科技、蓝晓科技等;2)中游的多肽CDMO、原料药制造商,国内代表企业如药明康德、凯莱英、诺泰生物、圣诺生物等;3)下游的多肽药物研发的制药企业,国内代表企业如华东医药、仁会生物等。

3.1. 肥胖人数持续增加,GLP-1药物市场空间扩容

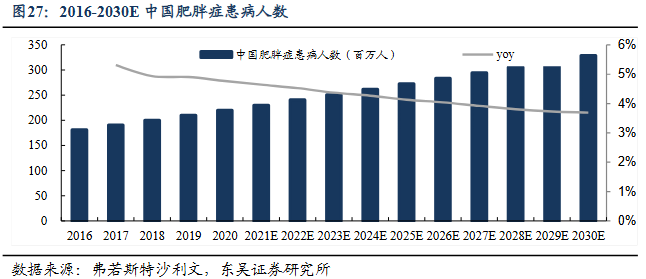

肥胖患者人数快速增加,减肥药需求持续旺盛。在全球范围内,成年人中超重占比超过39%,肥胖超过13%。在过去的二十年时间内,全球肥胖患病率的趋势有所增加。由于生活条件改善以及运动缺乏等因素,导致近年我国肥胖人口迅速增长。根据弗若斯特沙利文分析:我国肥胖人数从2016年的1.8亿人增至2020年的2.2亿人,年复合增长率为5.0%。到2030年,肥胖人数近3.3亿人,成人中超重和肥胖患病率可能将达到65.3%,在儿童青少年(7~17岁)中将达到31.8%,在学龄前儿童(≤6岁)中将达到15.6%(WHO标准)。我们预计随着肥胖人群的增加、居民体重管理和健康意识的增强,减肥需求市场将持续增加。

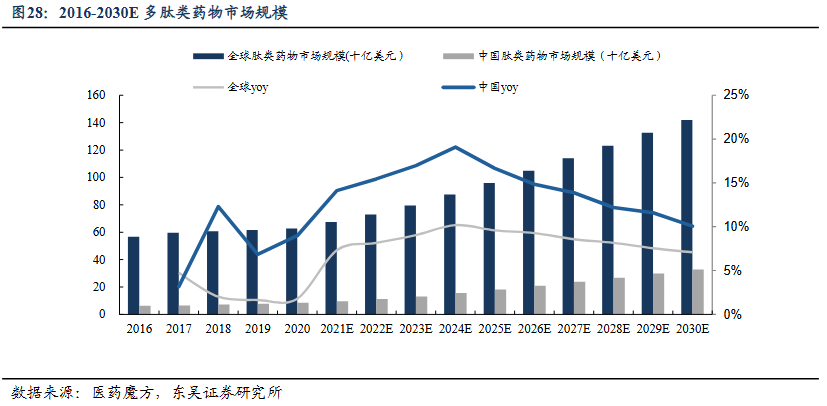

GLP-1多肽药物为代表的肽类药物疗效突出,全球多肽类药物市场规模有望加速扩容。随着司美格鲁肽、度拉糖肽等GLP-1多肽药物销售快速增长,全球肽类药物市场规模有望加速扩容,根据Frost & Sullivan数据,全球和中国肽类药物市场规模在2020-2025年CAGR将分别达到8.9%和16.4%,全球肽类药物市场规模也有望从2020年的628亿美元增长到2025年的960亿美元,中国肽类药物市场规模从2020年85亿美元增长到2025年的182亿美元,全球和中国多肽产业将迎来春天。

3.2. GLP-1下游高景气,带动多肽产业链上游成长

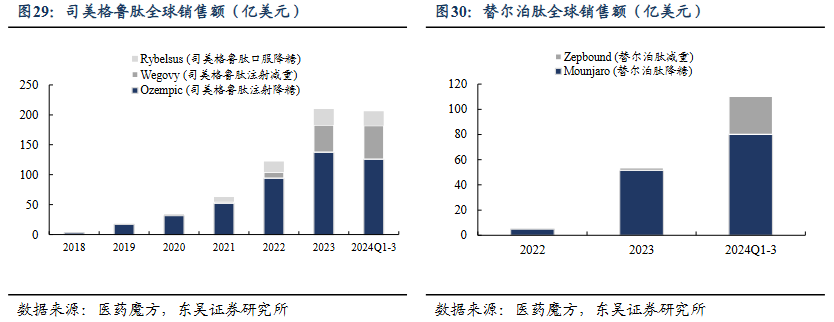

主流GLP-1药物快速放量,具备成为新一代“药王”的潜力。诺和诺德的长效GLP-1激动剂司美格鲁肽,2023年全球销售额超过200亿美金,同比增长超过70%,2024年前三季度合计销售203亿美元,同比增长43%,增长迅速。有望成为下一代“药王”。替尔泊肽减重版Zepbound于2023年11月8日在美国获批用于减重。2023年末两个月不到的时间,Zepbound收入1.76亿美元,2024年前三季度替尔泊肽合计收入110亿美元。

GLP-1制剂高景气,催生了大量原料药、CDMO需求。GLP-1制剂目前仍在专利期,但非规市场和仿制药研发阶段需求不受专利期影响。目前国内多肽原料药基本流向这两个市场。同时,下游研发的高景气度催生了上游CDMO的需求,带动相关企业业绩增长。

3.3. 专利到期后仿制药上市,多肽原料药下游需求可持续

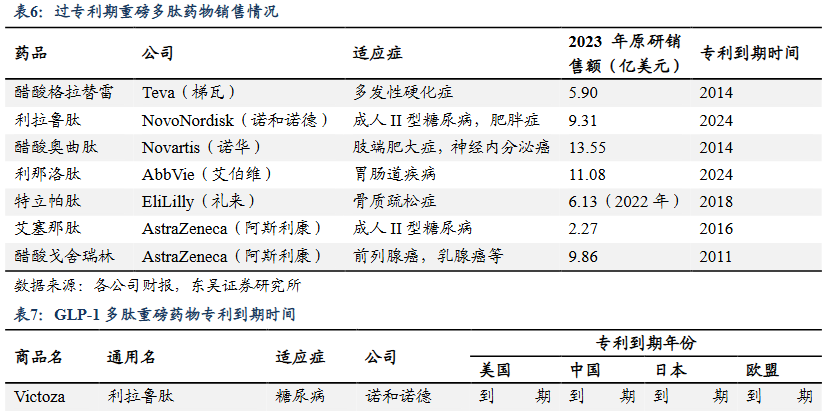

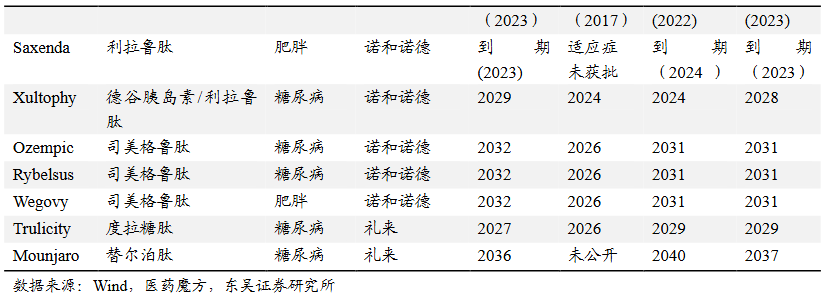

过专利期多肽仿制药有大空间,多款专利到期重磅多肽药物为多肽仿制药提供后续动力。从已过专利期的多肽原研药来看,仍不乏年销售额10亿美元以上的大品种,包括利拉鲁肽,醋酸奥曲肽和利那洛肽等。同时,司美格鲁肽和度拉糖肽两个重磅品种中国专利也将于2026年到期,其中司美格鲁肽2022年销售额超百亿美元,而度拉糖肽2022年销售额也达到了74亿美元,国内部分企业已进入研发阶段,有望给多肽仿制药市场带来机遇。

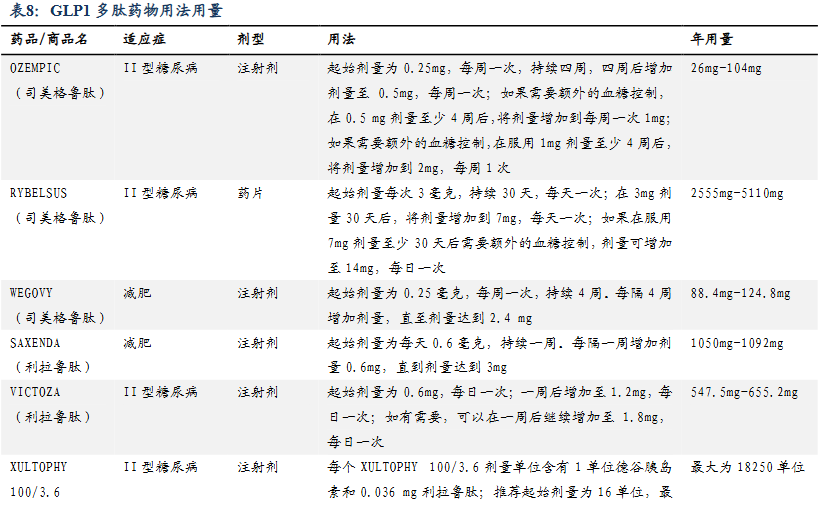

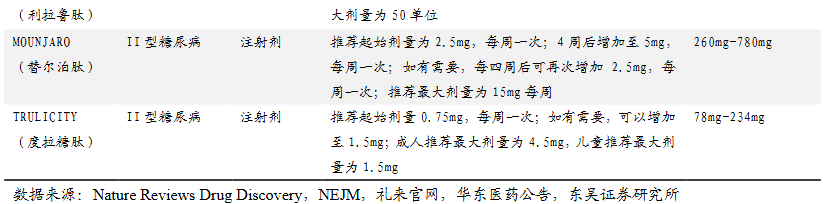

下游仿制药的放量有望持续带动原料药需求的增长。根据司美格鲁肽、利拉鲁肽、度拉糖肽和Tirzepatide在美国的销售价格和用量规则,经我们计算推测,以美国地区售价计,上述多肽2023年用量分别约为639.23千克、28.22千克、87.57千克和199.81千克,由于不同地区存在价格差异,上述用量仅作为参考。随着专利到期后仿制药的上市,我们预计远期多肽API需求在60吨以上。司美格鲁肽的减肥适应症2021年获FDA批准,而其减肥适应症(商品名OZEMPIC®)在2022年的司美格鲁肽销售量占比不足4%,仍有非常大的提升空间。Tirzepatide 2022年获FDA批准用于治疗糖尿病,2023年11月获FDA批准用于改善肥胖或至少有一种合并症的超重成人的长期体重管理(在低热量饮食和增加体力活动基础上),该产品还处于早期放量阶段,凭借其突出的控糖疗效和减重效果,有望成为重磅产品,带动原料端进一步成长。

3.4. 发酵法具备成本优势,口服剂型上量后有望成为主流

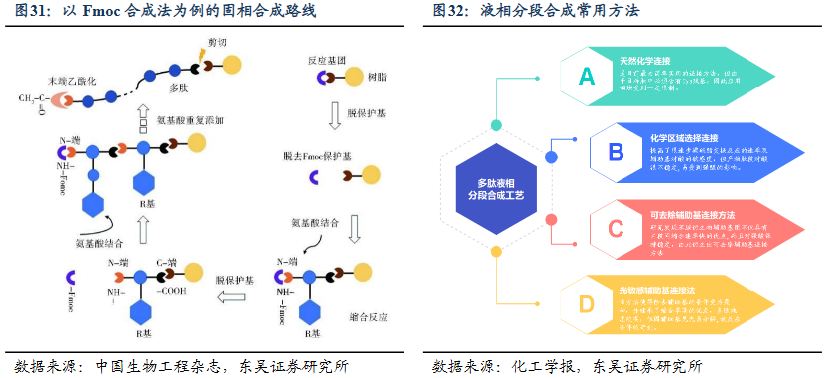

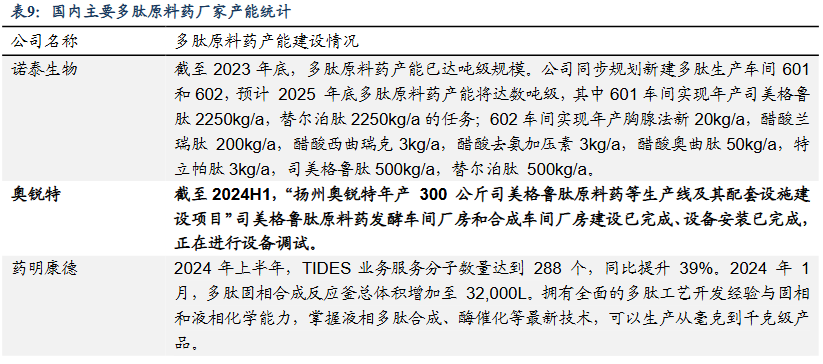

多肽合成主要采用化学合成法与生物合成法,其中化学合成法又可分为固相合成与液相合成。固相合成法:是当前最为常用的多肽合成工艺,发展较为成熟。1963年,Merrifield提出了经典固相多肽合成方法(SPPS),标志多肽合成进入一个新时代。经过数十年的发展,如今固相合成法形成了Boc方法与Fmoc合成法为主的成熟体系。固相合成法的主要思路是将目标肽的第一个氨基酸的羧基通过共价键与固相载体(一般是树脂)相结合,再以该氨基酸的氨基为起点,脱去氨基保护基和过量的第二个氨基酸的羧基发生酰化反应,不断重复这一步骤,最终得到目标肽。固相合成法的优势在于简化了每步反应的后续处理,因而能够实现自动化,同时也能避免手工操作和物料转移的损失。但它也存在诸如合成序列短、耗时较长、纯度较低、成本较高、试剂毒性大等缺陷。液相合成法:可以细分为逐步合成法与分段合成法。逐步合成法一般从多肽的C端开始,不断添加单个氨基酸直至合成目标肽,一般用于合成短肽或各种生物活性多肽片段。分段合成法是近年来发展较为迅速的多肽合成法,因其化学专一性在长肽合成领域的作用越来越突出。分段合成法的核心思想在于先将目标肽合理地分为若干片段,合成这些片段后再进行缩合连接,最终得到目标肽。分段合成的主要连接方式包括天然化学连接、化学区域选择连接、可去除辅助基连接、光敏感辅助基连接、施陶丁格连接和正交化学连接。液相合成法具有纯度高、易于纯化、成本低等优势,但较为复杂繁琐,费时费力。同时,由于分段合成技术的基础天然化学链接必须依赖于半光氨酸( Cys) 残基,因此运用也存在一定局限性。

生物合成法可分为酶解法、发酵法,开发周期长,因肽而异。酶解法:一般通过生物酶将大分子蛋白质降解为活性多肽,可以保持多肽的天然绿色属性,保持蛋白质原有的营养价值。但由于酶解后得到的多肽分离难度大,因此不适合合成特定多肽。目前酶解法并不是多肽合成常用的方法,更适用于食品、化妆品、饲料等行业。发酵法:通过微生物的代谢获取天然多肽的方法,其生产成本较低,但应用范围较窄,能够独立合成的聚氨基酸只有 ε-聚赖氨酸(ε-PL) 、γ-聚谷氨酸(γ-PGA) 和蓝细菌肽。目前也通过应用基因工程技术和合成生物学技术,利用DNA重组,以DNA模板控制多肽的合成,需要将基因片段转移到细胞中进行重组表达,一般适合长肽的制备。它具有表达定向性强、安全性高、成本低等优点,但也存在开发周期长、不易分离、产率低、不易规模化生产等缺陷。

公司司美格鲁肽主要采用发酵法,具备成本优势。公司从2016年开始建设合成生物学的平台,并以司美格鲁肽为目标,利用合成生物学技术对司美格鲁肽的底盘菌株的代谢通路进行了合理的优化,通过多基因串联表达提高 GLP-1中间体的表达量,利用无机盐培养基协同批量补料策略实现 GLP-1 中间体的快速分离,提高了产品纯化效率,利用公司已有的化学合成的平台,对后续的合成步骤进行了创新性研究,降低了司美格鲁肽原料药的成本。截至2024年H1,公司已完成司美格鲁肽中试、杂质研究和成品方法学验证,已获得司美格鲁肽相关发明专利 4 项,在申请的发明专利 2 项,具有较好的技术和专利储备。口服剂型对原料药需求是注射剂型的100倍,发酵法有望凭借成本优势成为主流。截至2024H1,扬州奥锐特年产 300 公斤司美格鲁肽原料药等生产线及其配套设施建设项目进度上,司美格鲁肽原料药发酵车间厂房和合成车间厂房建设已完成,设备安装已完成,正在进行设备调试。

3.5. 前瞻布局寡核苷酸,进度国内领先

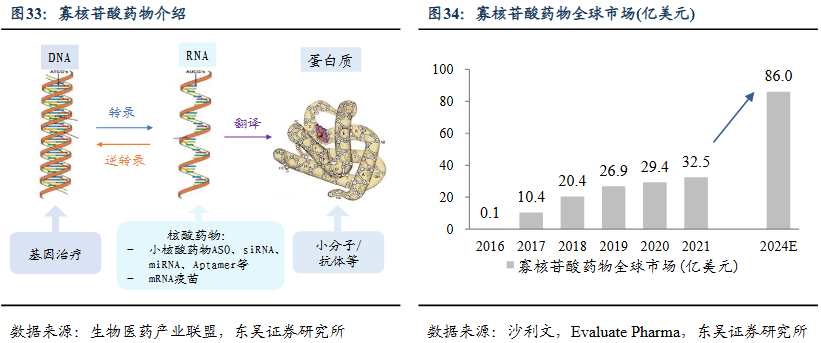

寡核苷酸市场发展迅速,预计2024年达86亿美元。寡核苷酸药物又称小核酸药物,其与mRNA药物是组成核酸药物的两大细分。目前,市场研究较为热门的寡核苷酸药物主要为反义核酸药物(ASO)和小干扰核酸药物(siRNA),是作用于pre-mRNA或mRNA,通过干预靶标基因表达实现疾病治疗目的。与传统的小分子药物和抗体药物相比,核酸药物具有治疗效率高、药物毒性低、特异性强等优点,有望成为继小分子药物和抗体药物后的第三大类药物。根据沙利文统计,小核酸行业规模从2016年的0.1亿美金增至2021年的32.5亿美金,期间CAGR高达217.8%;根据Evaluate Pharma和BCG统计分析,预计2024年全球小核酸市场规模将会达86亿美元。未来随着临床阶段产品的不断上市,修饰技术和递送技术的不断发展,适应症从遗传病等小人群适应症扩大到广泛人群适应症,整体市场将继续保持快速增长。

获批上市的寡核苷酸药物销售业绩增长较快。具代表性的是由Ionis公司研发的用于治疗脊髓性肌萎缩症的Nusinersen,上市后到2020年前该药物共产生了47亿美元的销售收入,2021年销售收入19.51亿美元,是目前销售额最高的寡核苷酸药物。此外由Alnylam研发的用于治疗遗传性转甲状腺素蛋白淀粉样变性的Patisiran在上市后第一年2019年也取得了1.5亿美元的销售收入。随着化学修饰与递送技术不断突破,寡核苷酸产业化瓶颈问题逐渐得以解决,行业步入快速发展期。

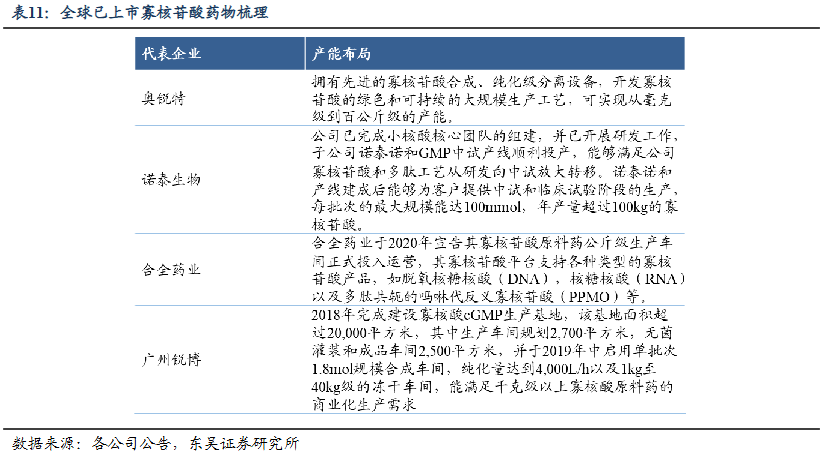

前瞻布局,产能国内领先。截至2024年H1,公司已掌握寡核苷酸合成技术,拥有先进的寡核苷酸合成、纯化级分离设备,开发寡核苷酸的绿色和可持续的大规模生产工艺,可实现从毫克级到百公斤级的产能。具体应用产品包括Nusinersen、Inclisiran等。现阶段国内寡核苷酸行业仍处在发展初期,有布局的企业包括诺泰生物、合全药业、广州锐博等,公司产能处在领先地位。

4. 盈利预测与投资评级

4.1. 关键假设和收入拆分

公司业务主要分为自产业务、贸易业务、制剂业务。自产业务可分为心血管类、抗肿瘤类、呼吸系统类、女性健康类、抗感染类、神经系统类和其他自产类(司美格鲁肽、寡核苷酸)。制剂业务包括地屈孕酮片、地屈孕酮/雌二醇复合包装片、恩扎卢胺片等。

自产类业务:主要为依普利酮、醋酸阿比特龙、地屈孕酮、普瑞巴林、氟美松、司美格鲁肽、寡核苷酸等原料药和中间体,成熟品种下游需求回暖,300kg司美格鲁肽原料药发酵车间和合成车间已建成。我们预计2024-2026年营收增速为4%/18%/20%;由于行业扩产,供应增加,价格下行,预计2024-2026年毛利率分别为52%/49%/46%;

贸易业务:我们预计保持平稳增长,2024-2026年营收增速为5%/5%/5%,毛利率分别为20%/20%/20%;

制剂业务:主要为地屈孕酮片、地屈孕酮/雌二醇复合包装片和未来将上市的恩扎卢胺片。地屈孕酮制剂公司为国内首仿,短期内竞争格局良好。我们预计2024-2026年营收增速为192%/48%/55%;考虑到制剂毛利率较高,但地屈孕酮2026年开始有集采风险,我们预计2024-2026年毛利率分别为80%/75%/70%。

4.2. 可比公司估值

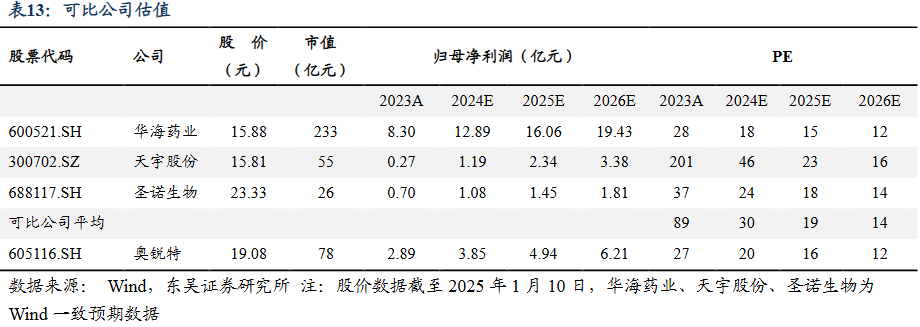

公司主营业务为特色原料药和制剂,我们选取以特色原料药为主业,原料药制剂一体化的企业华海药业、天宇股份、圣诺生物为可比公司。以2025年1月10日收盘价计算,2024-2026年公司PE估值预计为20/16/12倍,低于行业平均估值。

4.3. 盈利预测与投资评级

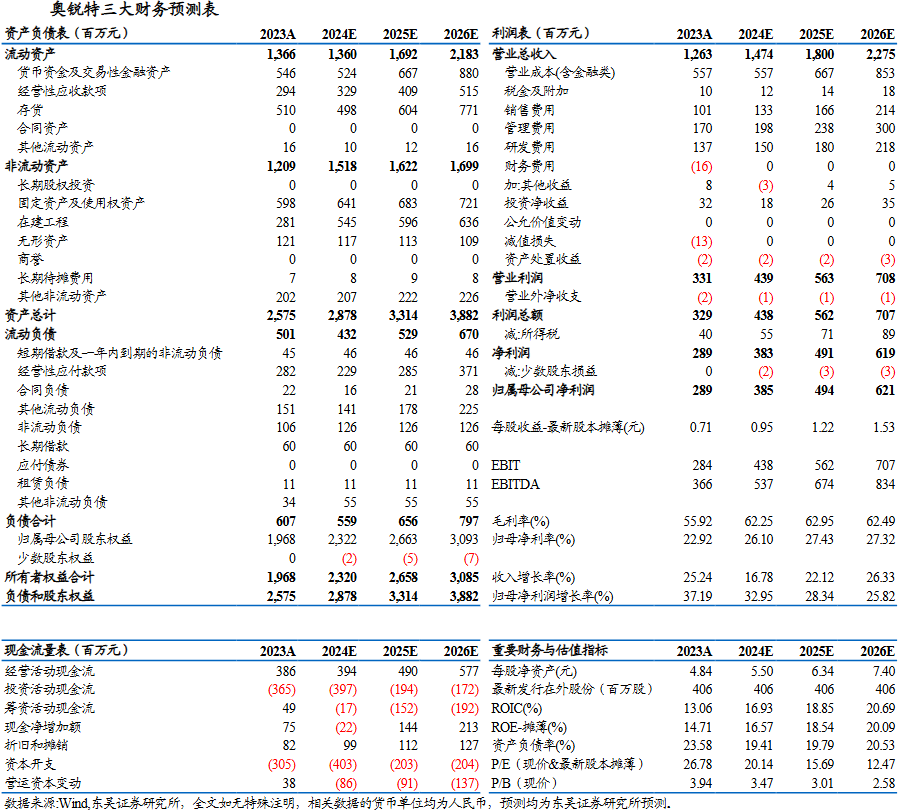

我们预计2024-2026年公司总营收为14.74/18.00/22.75亿元,同比增速分别为16.78%/22.12%/26.33%;归母净利润分别为3.85/4.94/6.21亿元,同比增速分别为32.95%/28.34%/25.82%。2024-2026年P/E估值分别为20/16/12倍;基于公司1)地屈孕酮制剂快速放量,后续抗肿瘤一体化品种有望上市;2)特色原料药主业品种稳健增长,毛利率有提升空间;3)司美格鲁肽原料药产能建设完成,2024年开始贡献业绩增量;首次覆盖,给予“买入”评级。

5. 风险提示

下游需求不及预期:目前司美格鲁肽名列美国紧缺药品清单,但各剂型显示available,若短缺情况解决,则药房市场需求消失,存在下游需求不及预期风险;

制剂推广不及预期:公司制剂业务处于起步阶段,制剂与原料药业务销售模式不同,制剂业务需要较强的销售推广能力以及更大的销售费用投入,存在推广不及预期风险;

地缘政治风险:公司司美格鲁肽等原料药主要出口海外,若发生地缘政治风险,则关税变化、出口限制政策等均可能影响公司业绩。

VIP复盘网

VIP复盘网