核心观点

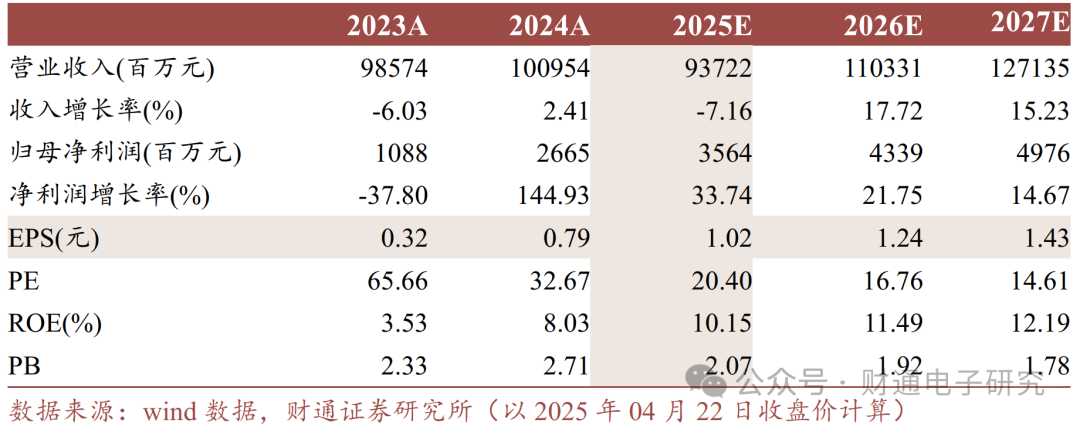

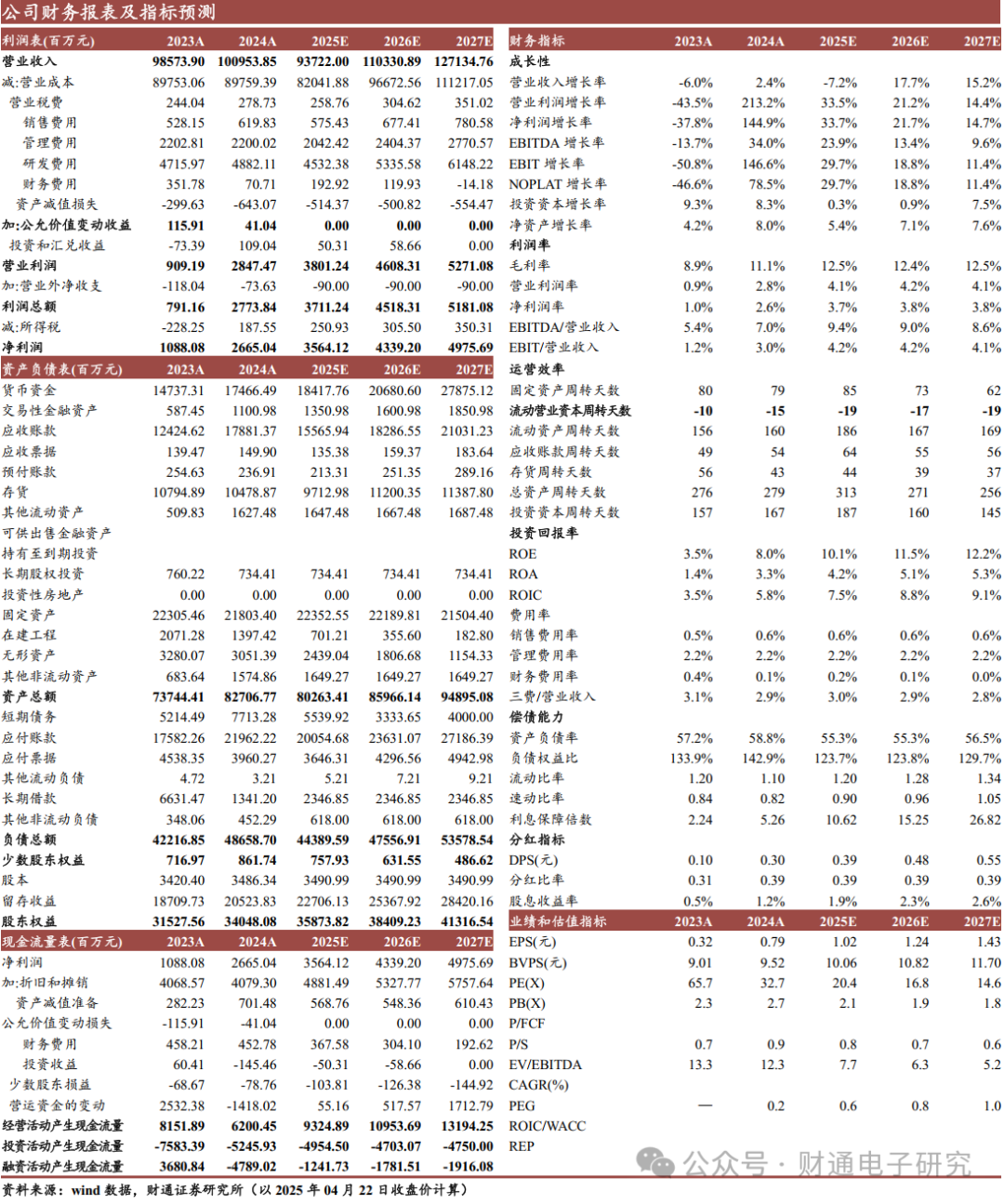

事件:公司发布2025年一季报,1Q2025公司实现营收163.05亿元,同比-15.57%,实现归母净利润4.69亿元,同比 23.53%,扣非净利润2.92亿元,同比 6.09%,毛利率12.41%,同比 3.21pct。

收入承压利润增长,盈利能力继续提升:一季度公司收入有所下滑,我们判断是大客户耳机业务新老迭代影响,产品结构的优化带动了毛利率的提升,经营能力的改善对盈利能力也有正向贡献。Q1投资收益1.44亿元,主要是外汇衍生品 联营企业的投资收益,考虑公司出口占比较高,外汇衍生品收益为对冲日常经营的风险管理行为,因此仍旧属于经营层面收益。Q1整体净利率2.88%,同比 0.91cpt,盈利能力显著提升。

看好公司在XR/AI眼镜领域的前瞻卡位:端侧AI浪潮来临,RayBan-Meta引领AI眼镜行业东风,未来AR眼镜有望逐步渗透带来全新增量空间。公司在整机组装、光学、声学、传感等零组件全面布局,与下游大客户深度合作,有望乘行业东风进入新一轮增长周期。

投资建议:公司业绩超预期,全线布局端侧AI有望进入新一轮成长周期。我们预计公司2025-2027年归母净利润为35.64/43.39/49.76亿元,EPS为1.02/1.24/1.43元,对应PE为20.40/16.76/14.61倍,维持“增持”评级。

风险提示:智能眼镜行业发展不及预期风险;消费电子需求下滑风险;原材料价格上涨风险;汇率波动风险;地缘政治风险。

盈利预测

VIP复盘网

VIP复盘网