投资要点

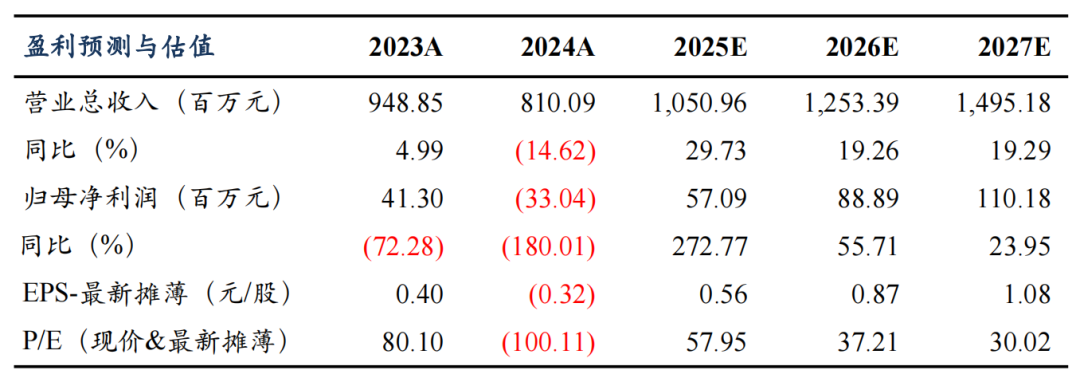

公司业绩符合预期。公司24年营收8.1亿元,同比-14.6%,归母净利润-0.3亿元,同比-180%,毛利率4.9%,同比-8.8pct,处于此前业绩预告中值,符合市场预期;其中24Q4营收2.4亿元,同环比-1.1%/19.6%,归母净利润-0.1亿元,环比亏损幅度扩大,25Q1收入2.43亿,同环比81%/-1%,归母净利0.07亿元,同环比扭亏;公司24年起将停产费由管理费用调至主营业务成本,影响毛利率,且部分政府收益调整至递延收益,倒算后Q4毛利率9%,环比提升3pct,25Q1毛利率11.6%,环比 3pct。

24年出货6万吨、25年出货预计同增30% 至8万吨。公司24年包覆材料出货6万吨,同增94%,其中我们预计24Q4出货约1.9万吨 ,环比增近50%,我们预计25Q1公司出货进一步提升至2万吨 ,环增5-10%,公司当前满产满销,我们预计Q2出货环比微增,全年出货8万吨,同增33%。

25Q1恢复盈利、涨价 产品结构改善带动单吨净利稳步提升。公司24年包覆材料收入3.33亿,对应单价0.62万/吨(含税),较23年下滑50%,主要系行业降价压力较大、中低温产品占比提升及部分高价库存消化,24Q4单吨净利亏损,25Q1单吨净利恢复微利。当前看产品价格已见底,Q2起大部分客户涨价5-10%落地,且中高端产品占比逐步提升至30% ,乙烯焦油价格也较高点回落,预计单吨净利逐步恢复至0.05-0.1万。此外昱泰3万吨产能成本较大连一体化前低0.2万元/吨,24年盈利0.36亿,对应单吨净利1-2k元左右,25年预计3万吨产能满产满销,单吨净利可维持,贡献主要利润增量。

费用控制良好、副产品存货有所增加。公司24年期间费用0.9亿元,同0.7%,费用率10.8%,同比 1.6pct,25Q1期间费用0.2亿元,同比-21.2%,费用率8.6%,同比-11.1pct;24年经营性净现金流-0.1亿元,同比-84.6%,其中Q4经营性现金流-1亿元,同环比-8.8%/-226.4%;24年资本开支0.5亿元,同比-2.3%;24年末存货2.1亿元,25Q1末存货2.7亿元,较年初进一步增长24.5%,主要系公司副产品库存增加,但包覆材料库存有所下降。

盈利预测与投资评级:考虑公司价格承压,下修25-26年归母净利润0.6/0.9亿元(原25-26年预期0.7/1.3亿元),新增27年净利预期1.1亿元,同比增273%/56%/24%,对应PE为58x/37x/30x,维持“买入”评级。

风险提示:下游需求不及预期,原材料价格波动,市场竞争加剧。

VIP复盘网

VIP复盘网