投资要点

Q1业绩略超市场预期。公司25年Q1营收17.3亿元,同环比 21%/-10%,归母净利润1.4亿元,同环比 101%/-31%,毛利率20.4%,同环比 6.1/-0.2pct,归母净利率8.2%,同环比 3.3/-2.5pct。

Q1出货1.3亿颗,淡季环降12%。根据我们测算,锂电池 出货方面,25年Q1出货超1.3亿颗,同环比 72%/-12%,我们预计Q2出货1.7亿颗,环增30%,全年出货7亿颗,同增60%。盈利方面,锂电25Q1贡献利润5k万,若加回马来工厂费用1k万,单颗盈利0.45元 ,基本符合市场预期,后续看,马来工厂Q3产能开始释放,盈利能力预计开始恢复,25年单颗盈利有望达0.5元 。展望26-27年,随着BBU、机器人、Evtol领域的放量,盈利能力大幅优于传统主业,公司锂电板块有望迎来第二增长曲线。

LED业务盈利亮眼,金属物流保持稳健。根据我们测算,LED 25Q1贡献利润4.4k万,环增31%,盈利表现亮眼,随着下游需求持续回暖,高端产品占比提升,我们预计全年贡献利润1.5-2.0亿,同增35% ,此外公司已推出CSP芯片级封装产品,26-27年有望贡献增长点;#金属物流 25Q1贡献利润0.42亿元,环降7%,我们预计25年有望贡献利润1.7亿 ,持续贡献稳定现金流。

马来工厂静待投运,期间费用率有所提升。公司25年Q1期间费用1.7亿元,同环比 27%/ 21%,费用率9.9%,同环比 0.5/ 2.6pct;经营性现金流3.3亿元,同环比-26%/-47%;25年Q1资本开支2.5亿元,同环比-2%/ 25%;25年Q1末存货15.8亿元,较年初 2%。

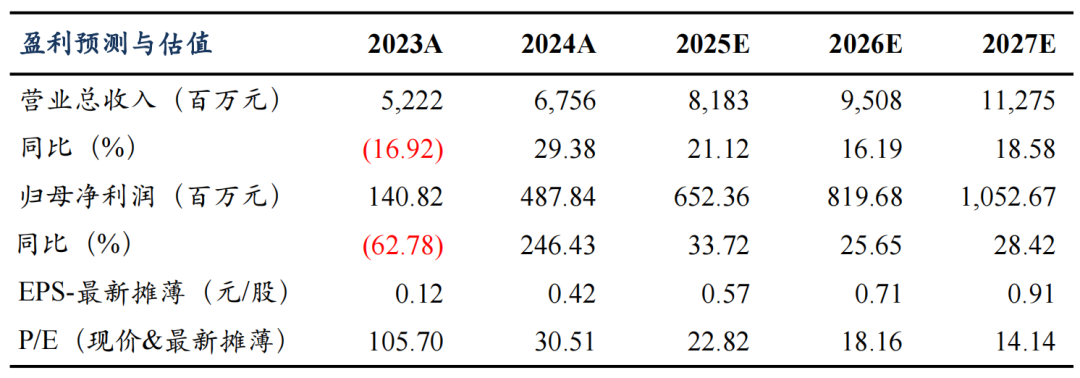

盈利预测与投资评级:我们维持25-27年归母净利预期 6.5/8.2/10.5亿元,同比 34%/ 26%/ 28%,对应PE为23x/18x/14x,维持“买入”评级。

风险提示:下游需求不及预期,原材料价格波动,市场竞争加剧。

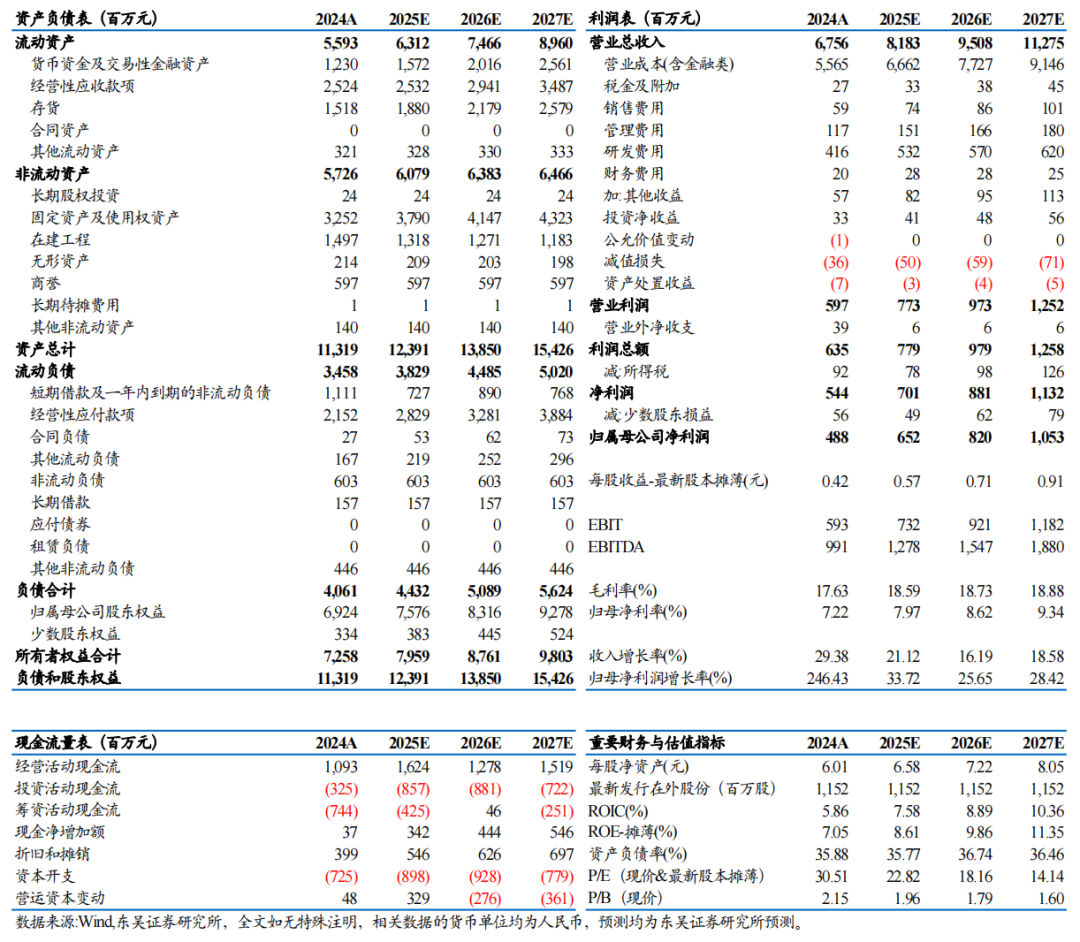

蔚蓝锂芯三大财务预测表

VIP复盘网

VIP复盘网