投资要点

年报业绩符合预期,Q1业绩略超预期。公司24年营收609亿元,同-8%,归母净利润41.5亿元,同 24%;其中24Q4营收155亿元,同环比 1.6%/ 0.1%,归母净利润11.3亿元,同环比 235.9%/-15.9%,扣非归母净利7.5亿元,同环比 106%/-42%,非经常性损益主要为金融资产和负债的公允价值变动。25年Q1营收178亿元,同环比 19.2%/ 15.4%,归母净利润12.5亿元,同环比 139.7%/ 10.4%。

25Q1镍产品出货环增40% ,部分锁价盈利稳定。24年镍产品出货18.4万金吨(含内部自供),同增46%,镍中间品实现出货近23万金吨(权益量13万吨),同增近50%,其中我们预计Q4镍产品出货近5万吨,环减15% ,镍中间品出货6万吨 ,环比基本持平。我们预计25Q1镍产品出货7万吨,同比翻倍,环增40% ,25全年镍产品出货27-28万吨。资源端,华飞12万吨和华越6万吨持续超产,华科4.5万吨稳定运营,24年镍自供比例达到60-70%,25年自供比例预计超70%,权益达到15万吨。盈利端,MHP镍成本1.2万美金,按当前1.6万美金镍价,预计单吨利润0.4万美金,火法基本盈亏平衡,因此我们预计公司25年镍利润贡献30-35亿。考虑目前镍价触底,未来价格弹性大。

钴价上行Q2起释放业绩弹性。24年钴产品销量4.7万金吨(含内部自供),同增13%,预计25Q1出货1万吨 ,环比微降,全年出货量预计稳定。印尼湿法镍冶炼项目有2万吨钴副产品,对应钴自有权益1.2万吨,钴价从Q1底部16万元上涨至25万元左右震荡,对应业绩弹性10亿 ,此外,公司外采钴3万吨 ,钴价上行公司可享受折扣系数优惠。我们预计Q2-Q3逐步释放钴业绩弹性,全年可贡献10-12亿增量利润。

铜贡献稳定利润,锂盈亏平衡。24年铜产品销量9万金吨,同增2.8%,我们预计25Q1出货1.6万吨,环减25%,主要受刚果金缺电影响,自有光储电站已建成,Q2恢复,全年铜预计贡献7-8亿利润。24年Arcadia锂精矿出货约40万吨,同增41%,碳酸锂销量3.9万吨(3.4万吨自有矿 0.5万吨再生锂),同增377%,我们预计25年自有矿碳酸锂出货近4万吨;Q1碳酸锂全成本8万(含税),我们预计公司通过套保可以盈亏平衡,5万吨硫酸锂项目计划25Q3末建成,投产后全成本将降至6.5万(含税),26年锂出货量预期6万吨。

锂电材料24年减少低盈利产品出货,25年销量有望恢复。24年三元前驱体出货10万吨,同减20%,我们预计25Q1恢复至2.1万吨,同增50%,25年全年目标销量13万吨,同增30%。24年三元正极材料销量6.6万吨,同减31%,由于公司部分产品转至参股合资公司乐友生产,24年已贡献明显投资收益;我们预计25年正极销量8万吨,同增30%。

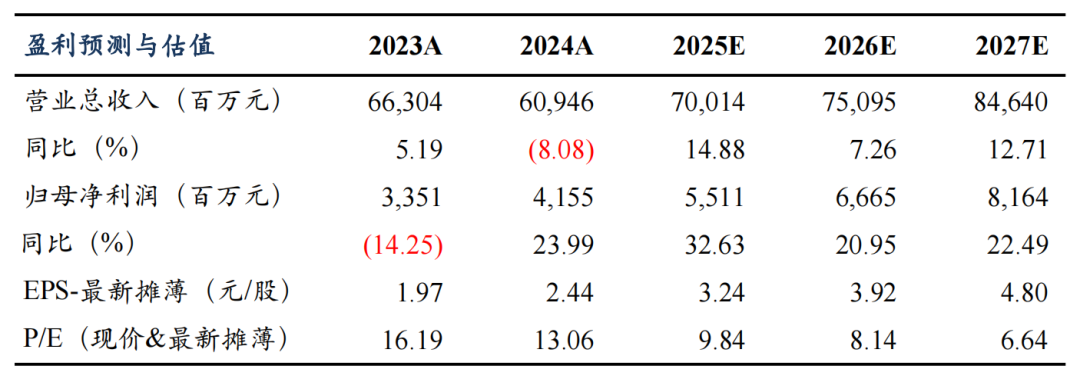

盈利预测与投资评级:由于钴价上涨,我们上调2025-2026年盈利预测,新增2027年盈利预测,预计25-27年归母净利润为55/67/82亿元(25-26年原预期48/52亿元),同增33%/21%/22%,对应PE为10x/8x/7x,考虑公司一体化优势显著,给予25年15x PE,目标价49元,维持“买入”评级。

风险提示:上游原材料价格大幅波动,电动车销量不及预期。

VIP复盘网

VIP复盘网