Q1出租率回暖带动业绩高增,开拓算力租赁第二成长曲线

1.核心观点

Q1归母业绩增速亮眼,出租率已见拐点

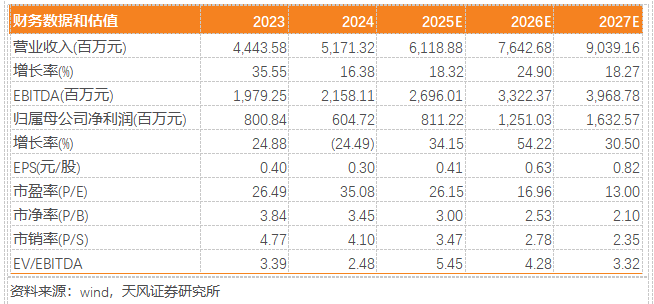

公司发布年报及一季报,2025Q1公司实现收入12.88亿,同比 16.58%,归母净利润1.91亿,同比 21.72%,业绩增速较快主要系资产规模扩大,高空车出租率同比提升4.18pct。2024年公司实现收入51.7亿,同比 16.38%,归母、扣非净利润6.05、5.58亿,同比-24.49%、-14.68%,主要系毛利率承压,Q4单季实现营收14.46亿,同比 17.69%,归母净利润为1.2亿,同比-50.6%,主要系Q4销售费用及信用减值有所增加。考虑到25年整体下游需求仍压力较大,下调2025年预测,算力在手订单充足有望在26、27年发力,因此调高2026年预期,我们预计公司25-27年归母净利润为8.1、12.5、16.3亿(25、26年前值预测为9.4、10.4亿),对应PE为26、17、13倍,维持“买入”评级。

公司市占率逐步提升,多品类拓展顺利

公司2024年高空作业平台、建筑支护设备分别实现收入39.4、11.3亿,同比 26.94%、-13.66%,毛利率分别44.37%、42.73%,同比-1.21pct、-7.06pct。截至2025Q1公司各类工程机械设备保有量17.32万台,较23年底增加5.21万台,2024年公司增量占全行业超54%,市占率持续提升,全年高空车出租率81.67%,同比-3.64pct,导致公司毛利率承压,公司持续完善多品类,发展叉车、载重无人机等新品类。25Q1公司运营效率提升,高空车平均出租率70.89%,同比提升4.18pct。

算力需求持续扩张,算力租赁有望成为公司第二增长曲线

算力业务2024年实现收入1200.5万,毛利率61.4%,2024年公司签约算力订单24.75亿,25Q1新增算力订单41.95亿,累计算力订单66.7亿,交付算力资产11.59亿,AI产业快速发展,算力需求持续扩张,国内有望迎来算力基建大时代,算力租赁业务有望成为公司第二增长曲线。

毛利率小幅承压,现金流表现优异

2024年公司综合毛利率为43.2%,同比-3.34pct,25Q1毛利率42.8%,同比-0.27pct。24年期间费用率为27.29%,同比 1.97pct,销售、管理、研发、财务费用率分别同比变动 1.74、-0.7、-0.15、 1.06pct,公司获得AA 主体信用评级,债券批复10亿,计划注册20亿的中期票据及超短融资券,财务费用有望进一步下降。24年资产及信用减值损失为1.24亿,同比增加0.1亿,投资收益同比增加0.18亿,公允价值变动净收益同比减少1.56亿,综合影响下公司净利率为12.15%,同比-6.76pct,25Q1公司净利率为15.34%,同比 0.82pct。公司2024年经营性现金净流入28.4亿,同比多流入8.96亿,收付现比分别为87.8%、22.5%,同比 2.18、-7.69pct,25Q1公司CFO净额7.8亿,同比多流入1.13亿,现金流整体表现优异。

风险提示:

2.公司核心图表

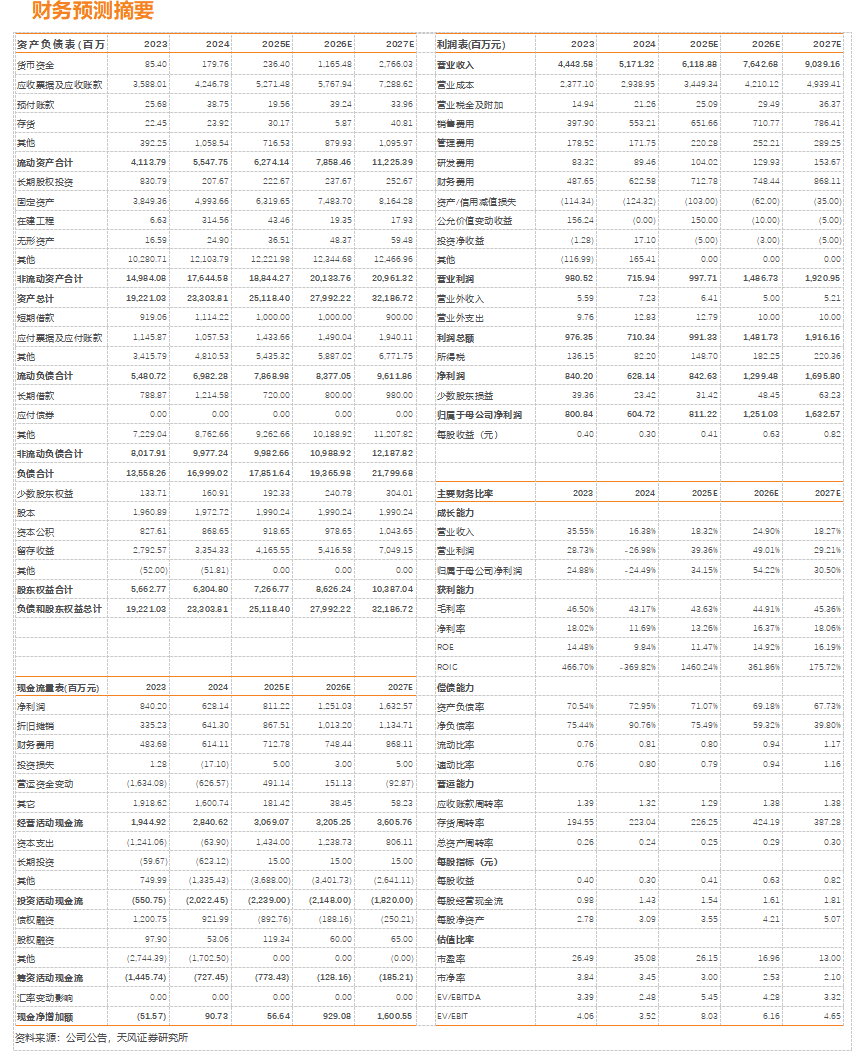

3.财务预测摘要

VIP复盘网

VIP复盘网