业绩超预期,激励熔断器持续放量

点评

■ 事件:25年4月21日,公司发布2024年年报和25年一季报,24年全年实现营收14.21亿元,同比增长34.11%;实现归母净利润1.87亿元,同比增长59.80%;扣非后归母净利润1.84亿元,同比增长60.66%。25年一季度实现营收3.9亿元,同比增长44.98%;实现归母净利润0.61亿元,同比增长125.81%;扣非后归母净利润0.59亿元,同比增长127.19%。

■Q4业绩拆分。营收和净利:公司2024Q4营收4.55亿元,同比 50.80%,环比 22.38%;归母净利润为0.67亿元,同比 112.38%,环比 22.68%;扣非后净利润为0.66亿元,同比 115.72%,环比 20.73%。毛利率:2024Q4毛利率为42.09%,同比 0.80pct,环比 3.03pcts。净利率:2024Q4净利率为14.71%,同比 4.26pcts,环比 0.04pct。

■ 厂商合作稳定,客户结构优良。在新能源汽车市场,公司产品主要通过宁德时代、比亚迪、中创新航、国轩高科、纬湃科技、博格华纳、APTIV、联合汽车电子、捷普电子、汇川技术等主流动力电池、电控系统及其配套厂商进入新能源汽车供应链,主要终端用户有特斯拉、戴姆勒、比亚迪汽车、现代、广汽、一汽大众、上汽大众、蔚来、小鹏、理想、极氪、上汽乘用车等国内外主流新能源整车厂商。在新能源风光发电及储能市场,公司主要客户有阳光电源、宁德时代、特斯拉、华为、比亚迪、金风科技、特变电工、亿纬锂能、上能电气、禾望电气、维谛等;数据中心市场主要客户有华为、中兴、维谛、中恒电气、科华等;轨道交通市场主要客户有中国中车、GE Transportation(Wabtec)等。

■ 技术积淀深厚,激励熔断器收入同比高增。公司在激励熔断器和智能熔断器领域深耕多年,公司已形成从70V-1000VDC多个电压等级产品,广泛应用于新能源汽车、新能源风光发电及储能等中高端市场领域,下游需求旺盛。产销量方面,2024年,激励熔断器产量达到157.01万只,同比增长168.48%;销量达到135.91万只,同比增长200.95%。收入方面,2024年,激励熔断器收入达到1.37亿元,同比增长189.12%,占总营收的9.65%。

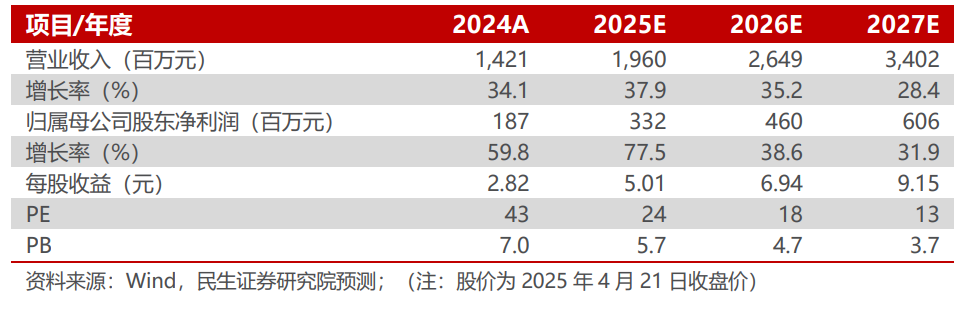

■ 投资建议:公司是电力熔断器龙头,EV高电压趋势有望带动公司产品价值量提升,同时公司也在积极推进海外市场的销售,未来具备较高的成长空间。我们预计公司2025-2027年营收分别为19.60/26.49/34.02亿元,对应增速分别为37.9%/35.2%/28.4%;归母净利润分别3.32/4.60/6.06亿元,对应增速分别为77.5%/38.6%/31.9%,以4月21日收盘价作为基准,对应2025-2027年PE为24x/18x/13x。维持“推荐”评级。

■ 风险提示:行业竞争加剧的风险;新能源汽车产业政策变动风险。

■ 盈利预测与财务指标:

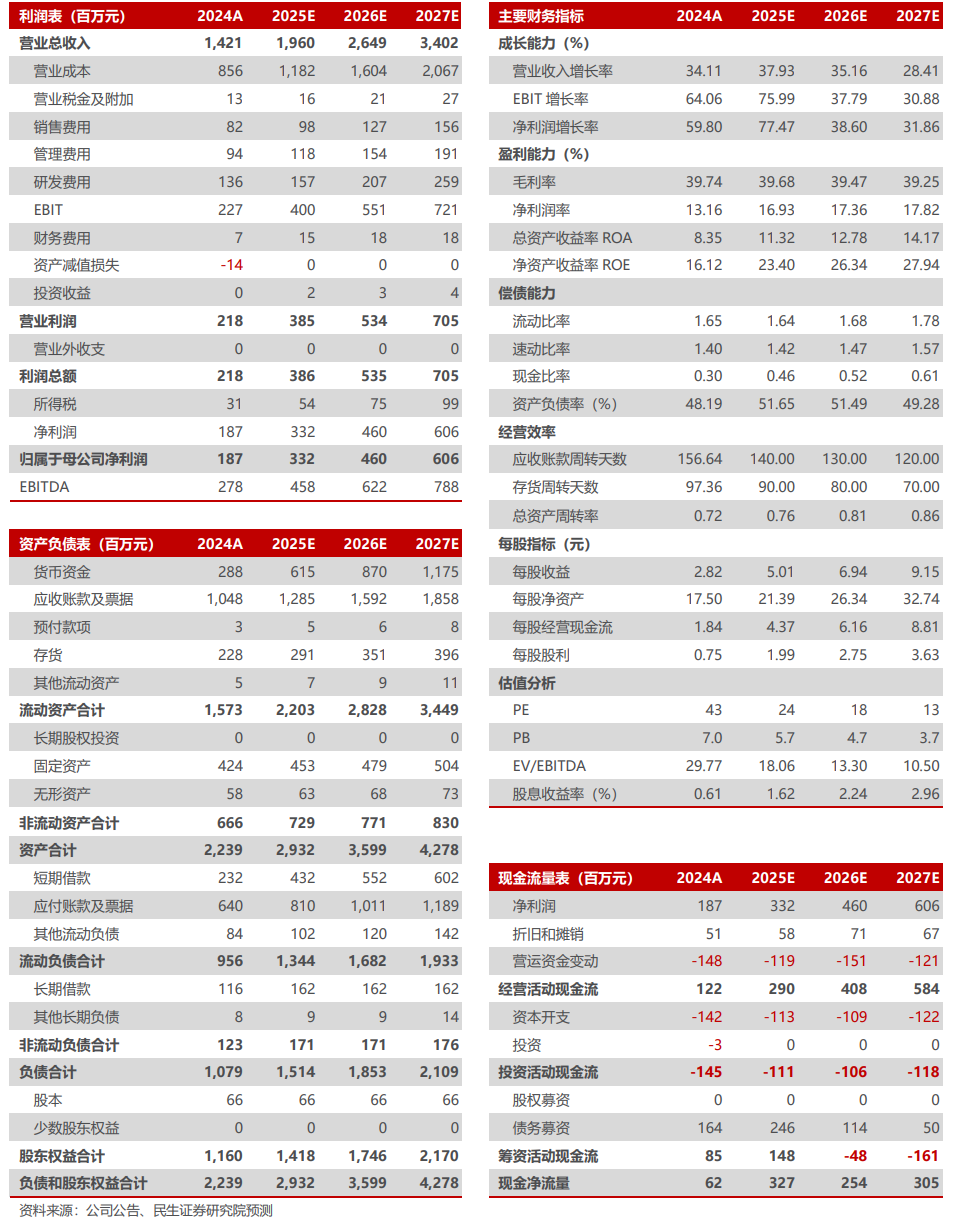

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网