业绩超预期,新两海布局渐入佳境

点评

■ 事件:2025年4月21日,公司发布2025年一季报,25Q1公司实现营业收入11.41亿元,同比增长146.36%、环比下降22.57%;归母净利润2.31亿元,同比增长335.91%、环比增长20.37%;扣非归母净利润2.46亿元,同比增长448.47%、环比增长40.03%;基本每股收益0.36元,同比增长350.0%。

■ 经营质量持续提升:公司单季度净利润创下上市以来最高值,主要原因在于出口海工产品发运量创历史同期最高水平;今年内待交付的出口桩基订单均为 DAP模式,过半数为TP-less单桩产品。盈利能力方面,25Q1公司毛利率约30.95%,同比基本持平;净利率约20.25%,同比提升8.81pcts,净利率显著提升的主要原因在于财务费用大幅下降,25Q1财务费用约-0.79亿元,主要受汇兑收益增加影响。

■ 生产 航运双升级,锚定“全球大海工”前沿市场:公司 2024 年出口欧洲包括单桩、海塔、过渡段等在内的多类型海工产品,累计出口发运量近 11 万吨,实现同比提升。其中首个由公司自主负责运输的丹麦 Thor 项目,顺利完成从 FOB(在装运港船上交货)转为 DAP(目的地交货)的过渡。在后续生产和航运配套方面,公司预计曹妃甸海工基地将于2025年完成产能爬坡;此外,公司将在2025年陆续交付两艘海上风电装备特种运输船,未来规划将形成由 10~20艘不同吨级超大型运输系列船型组建的自有运输船队。

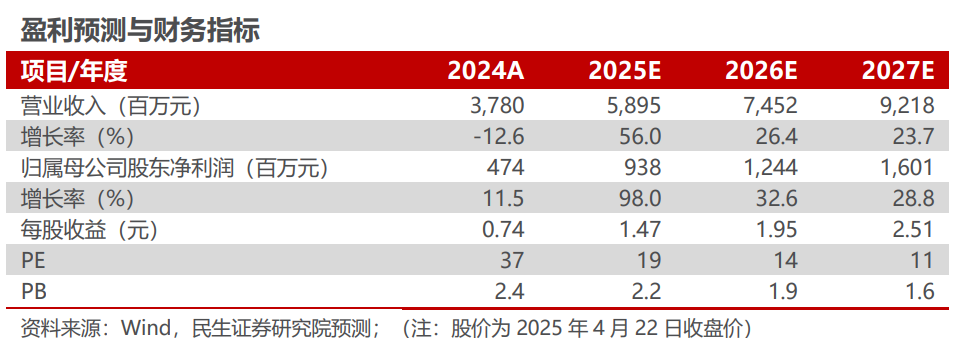

■ 投资建议:我们预计公司2025-2027年营收分别为58.95、74.52、92.18亿元,增速为56%/26%/24%;归母净利润分别为9.38、12.44、16.01亿元,增速为98%/33%/29%,对应25-27年PE为19x/14x/11x。考虑风电行业需求景气,公司有望深化“新双海”战略和产能扩张,提升全球市场份额,成长性突出,维持“推荐”评级。

■ 风险提示:行业需求不及预期的风险,原材料价格大幅波动的风险。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网