报告摘要

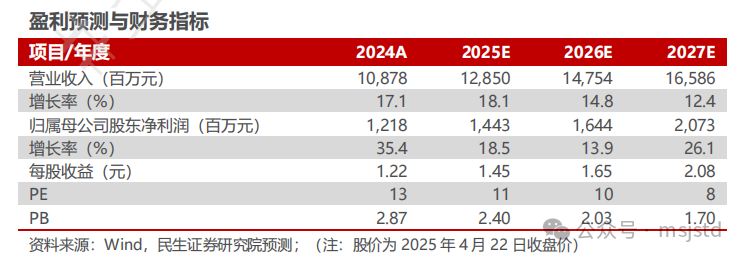

◾事件:公司发布2024年年报及2025年一季报。2024年公司实现营收108.78亿元,同比增长17.08%,归母净利润12.18亿元,同比增长35.44%,扣非归母净利12.03亿元,同比增长37.16%;单季度看,2024Q4公司实现营收32亿元,同比增长23.22%,环比增长16.61%,归母净利润3.50亿元,同比增长48.48%,环比增长13.30%,扣非归母净利3.45亿元,同比增长54.15%,环比增长12.50%;2025Q1实现营收29.05亿元,同比增长22.97%,环比减少9.23%,归母净利润2.66亿元,同比增长5%,环比减少23.98%,扣非归母净利2.47亿元,同比减少0.89%,环比减少28.29%。业绩符合我们预期。

◾ 点评:产量持续爬坡,降本增效提升盈利空间。量:2024年公司实现铝热传输材料产量约43.86万吨,同比增长13.17%。价:2024年铝锭均价约19921元/吨,同比增长6.53%,经我们测算,公司加工费均价约7000元/吨,同比2023年基本持平。成本:经我们测算,2024年公司铝热传输材料单吨制造成本约3020元,同比下滑12.18%。利润:2023/2024年公司税后单吨净利约2350/2808元/吨,2024年同比增长19.53%,2024年毛利率16.16%,同比 0.25pct,净利率11.20%,同比 1.52pct。

◾ 核心看点:复合材料壁垒高筑,加工费与良率抬升盈利水平,深度绑定龙头客户。(1)行业壁垒:复合材料建厂投资壁垒、工艺壁垒与供应链壁垒高筑,具有投资规模大,工艺复杂难点众多、产品认证周期长等诸多限制,共同推动加工费刚性。(2)良率优势:公司核心加工环节引进先进设备,目前生产良率已达到73%,未来有望进一步提升1至2个百分点。(3)客户优势:热交换领域,客户包括日本电装株式会社、德国马勒集团等全球知名汽配集团以及三花、银轮和纳百川等新能源领域热管理主流厂商;新能源汽车动力电池领域,公司客户包括锂电池精密结构件和汽车结构件领先厂商科达利及国内知名的动力类铝塑膜供应商上海紫江等知名企业。

◾ 重庆二期项目扩建,远期增量有保证。公司根据市场情况对重庆二期投资项目进行变更,由“年产15万吨新能源汽车用高端铝板带箔项目”变更为“年产45万吨新能源汽车用高端铝板带箔智能化建设项目”。项目设计产能为45万吨,产品包括15万吨高端铝板带箔材料(原重庆二期)及30万吨热轧铝板带箔坯料(新扩建)。此次新增30万吨热轧坯料项目投产后将减大幅减少前端外购半成品铝锭/委外加工情况,将在成本上进一步节约,增厚单吨利润。

◾ 投资建议:公司产量稳健增长,2027年重庆二期项目投产有望降低成本进一步提升盈利空间,我们预计2025-2027年公司归母净利润为14.43、16.44、20.73亿元,对应4月22日收盘价PE分别为11/10/8X,维持“推荐”评级。

◾ 风险提示:加工费大幅波动,项目进展不及预期,海外地缘风险等。

VIP复盘网

VIP复盘网