投资要点

重点推荐:瀚蓝环境,绿色动力,永兴股份,光大环境,美埃科技,宇通重工,景津装备,新奥能源,昆仑能源,三峰环境,兴蓉环境,洪城环境,中国水务,伟明环保,九丰能源,龙净环保,高能环境,金宏气体,蓝天燃气,新奥股份,赛恩斯,金科环境,英科再生,路德环境,盛剑科技,华特气体,仕净科技。

建议关注:军信股份,旺能环境,绿色动力环保,粤海投资,北控水务集团,武汉控股,碧水源,海螺创业,重庆水务,凯美特气,三联虹普。

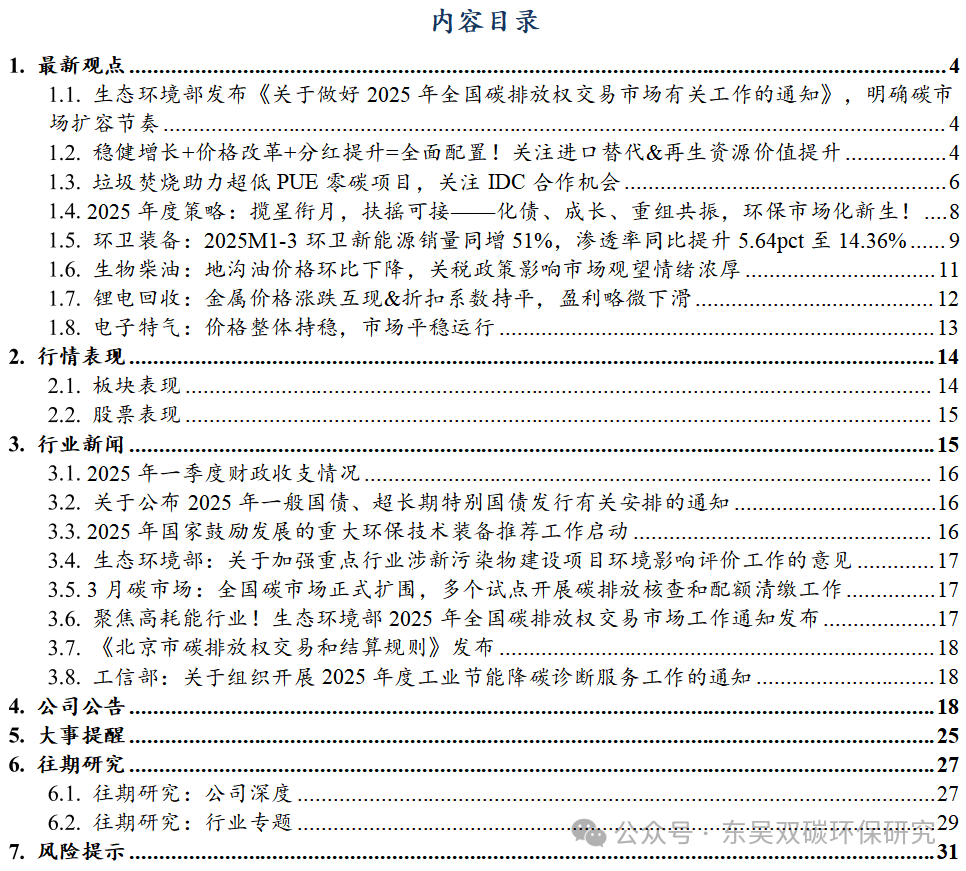

n政策跟踪:2025年4月11日生态环境部发布《关于做好2025年全国碳排放权交易市场有关工作的通知》,明确全国碳市场建设关键节点与重点任务。《通知》要求,全国碳排放权交易市场重点排放单位名录按年度分行业制定。对发电、钢铁、水泥、铝冶炼行业年度直接排放量达到2.6万吨二氧化碳当量的单位,应当列入重点排放单位名录。省级生态环境主管部门要制定本行政区域2024-2026年度重点排放单位名录,确定纳入全国碳排放权交易市场管理对象。重点排放单位纳入全国碳排放权交易市场管理后,不再参与地方碳排放权交易市场相同行业和相同种类温室气体管理,避免重复管控。

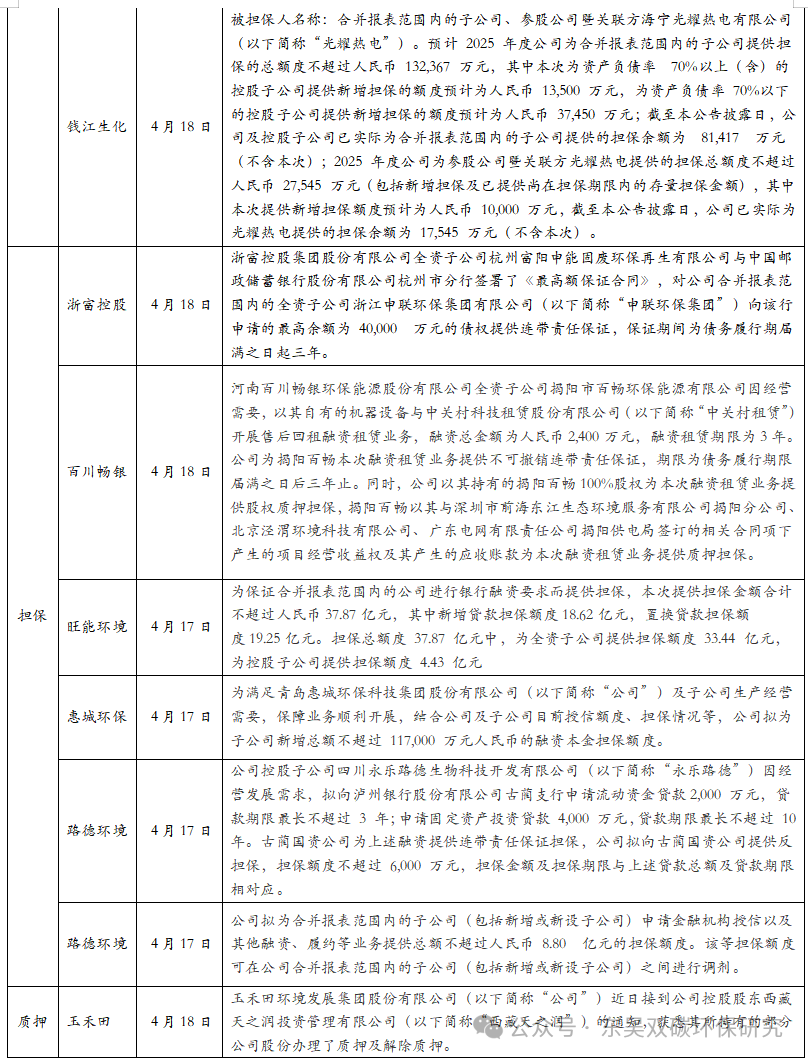

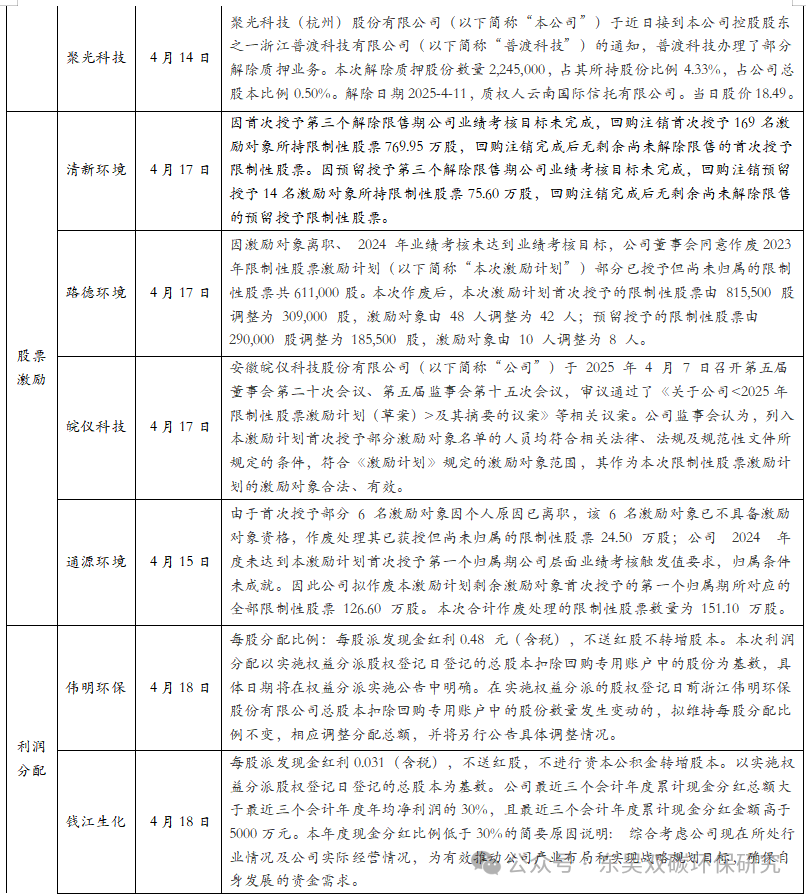

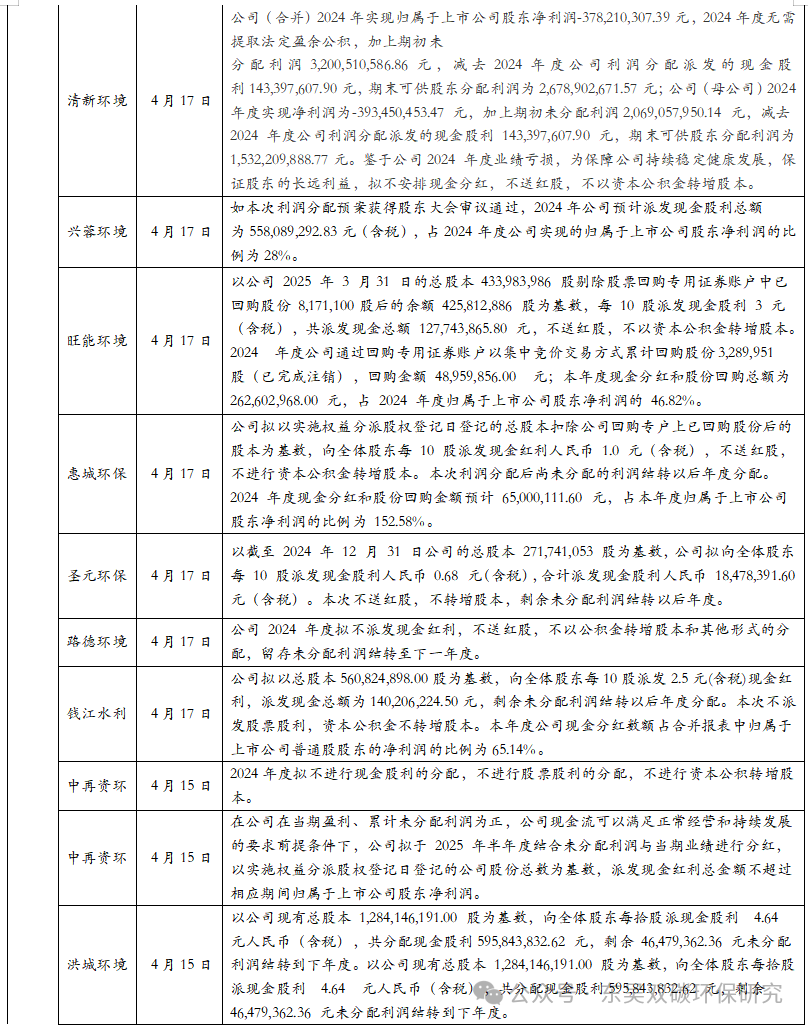

公司跟踪:1)洪城环境:扣非归母同增13%,稳健增长&高分红标杆。2024年营收82.27亿元,同增2.22%,归母净利润11.90亿元,同增9.89%,扣非归母净利润11.58亿元,同增12.72%。2024年经营活动现金流净额19.74亿元,同增14.19%,净现比1.48(上年同期为1.39);自由现金流为0.85亿元(上年同期为-1.43亿元)。2024年公司每股派息0.464元,分红比例50.07%。2)兴蓉环境;业绩稳健增长,水务及固废增长动能充足。2024 年营收190.49 亿元,同增 11.90%;归母净利润19.96 亿元,同增 8.28%;扣非归母净利润 19.63 亿元,同增 8.82%。2024年公司经营性现金流净额36.81 亿元( 8.61%)。2024年公司每股派息0.187元,分红比例 27.96%,稳步提升。3)伟明环保:归母净利润同增32%,设备收入高增&新材料贡献在即。2024年公司实现营业收入71.71亿元,同增19.03%;归母净利润27.04亿元,同增31.99%,加权平均ROE同增2.20pct至22.24%。其中项目运营营收33.70亿元,同增9.57%,毛利率59.48%,同增0.14pct,设备、EPC及服务营收37.59亿元,同增28.88%,毛利率44.46%,同增9.74pct。 高冰镍及电解镍投入试生产。

深度研究:【粤海投资】拨云见日聚主业,对港供水露峥嵘。1)2025年剥离粤海置地&聚焦主业。23/24年归母持续经营业务净利润42.21/41.03亿港元,归母已终止经营业务净利润-10.99/-9.61亿港元。25年1月剥离粤海置地,盈利稳健性提升。2)资本开支下降&自由现金流大增&维持65%高分红。24年剔除粤海置地后经营性现金流净额为91.50亿港元( 29%),资本支出为18.57亿港元(-76%),自由现金流大幅转正至73亿港元。现金分红总额20.42亿港元,分红比例65%。3)水资源业务占据主要收入来源&对港供水为核心增长来源。①东深供水:定价保障持续增长:24-26年每年供水量上限/下限分别8.2/6.15亿立方米,每年基本水价51.36/52.59/53.85亿港元。东深项目经营稳健:15-24年收入复增1.6%,税前利润复增2.8%。其中,24年东深对港供水收入51.36亿港元( 2.4%),15-24年复增2.2%。②其他水资源:以供水为主,建造高峰已过,期待水价改革推进。截至24年底,供水在建/已建为13%,污水在建/已建为2%。4)盈利预测:预计25-27年归母42.74/43.57/44.53亿港元( 36.0%/2.0%/2.2%),对应25年PE 9倍。若25年维持65%分红,对应股息率将达7.1%。对港供水可市场化提价,且无现金流风险,对标市场化美国水业PE(TTM)27,PB 2.4,估值存翻倍以上提升空间。(估值日期:2025/4/22)

行业跟踪:1)环卫装备:2025M1-3新能源渗透率同增5.64pct至14.36%。25M1-3环卫车销量17306辆(同比 2%),其中新能源2486辆(同比 68%),盈峰环境/宇通重工/福龙马新能源市占率分别为37%/13%/8%。2)生物柴油:地沟油价格环比下降,关税政策影响市场观望情绪浓厚。2025/4/11-2025/4/17生柴均价8200元/吨(周环比持平),地沟油均价6042元/吨(周环比-1.1%),考虑一个月库存周期测算单吨盈利240元/吨(周环比持平)。3)锂电回收:金属价格涨跌互现&折扣系数持平,盈利略微下滑。截至2025/4/18,三元黑粉折扣系数周环比持平,锂/钴/镍系数分别为76.5%/76.5%/76.5%。截至2025/4/18,碳酸锂7.14万(周环比-0.2%),金属钴24.20万(周环比 5.2%),金属镍12.72万(周环比 4.4%)。根据模型测算单吨废料毛利-0.65万(周环比-0.078万)。4)电子特气:价格整体持稳,市场平稳运行。2025/3/30-4/3氙气周均价2.80万元/m³(周环比持平),氪气周均价300元/m³(周环比持平),氖气周均价125元/m³(周环比持平),氦气周均价657元/瓶(周环比持平)。

风险提示:政策推广不及预期,财政支出低于预期,行业竞争加剧。

1. 最新观点

1.1. 生态环境部发布《关于做好2025年全国碳排放权交易市场有关工作的通知》,明确碳市场扩容节奏

2025年4月11日生态环境部发布《关于做好2025年全国碳排放权交易市场有关工作的通知》,明确全国碳市场建设关键节点与重点任务。《通知》要求,全国碳排放权交易市场重点排放单位名录按年度分行业制定。对发电、钢铁、水泥、铝冶炼行业年度直接排放量达到2.6万吨二氧化碳当量的单位,应当列入重点排放单位名录。省级生态环境主管部门要制定本行政区域2024、2025和2026年度重点排放单位名录,确定纳入全国碳排放权交易市场管理对象。重点排放单位纳入全国碳排放权交易市场管理后,不再参与地方碳排放权交易市场相同行业和相同种类温室气体管理,避免重复管控。

1.2. 稳健增长 价格改革 分红提升=全面配置!关注进口替代&再生资源价值提升

贸易战升级,关注稳健运营、自主可控及再生资源三条主线。2025年4月2日,美国宣布对所有贸易伙伴征收“对等关税”,其中对中国实施34%的对等关税。4月4日,中方进行反制,宣布对原产于美国的所有进口商品加征34%关税。面对中美贸易战升级,环保公用领域关注三大主线:1)内需主导的防御资产:关注固废、水务、电力、燃气。2)自主可控:关注进口替代进程中技术龙头。3)资源品价值提升:关注再生资源。

稳健增长 价格改革 分红提升,全面配置运营!固废、水务、电力、燃气等运营类资产由内需主导,业务稳健性强;4月2日,中办、国办印发《关于完善价格治理机制的意见》,价格改革强化盈利稳定性&改善现金流,价格改革不仅仅是一次性弹性,更重要的意义是促进可预期的成长 鼓励alpha;叠加运营资产分红提升催化下,迎价值重估。

1)固废:板块自由现金流大增分红提升,B端拓展 C端付费促商业模式理顺。生活垃圾焚烧需求由C端主导,板块进入稳定运营期,自由现金流持续改善&提分红逻辑兑现中,供热、IDC合作等B端拓展提效空间大,叠加价格改革政策要求推进居民端计量收费,共促商业模式理顺,板块迎价值重估。重点推荐 【瀚蓝环境】【永兴股份】【绿色动力】【光大环境】【伟明环保】【三峰环境】,建议关注【绿色动力环保】【军信股份】【旺能环境】【中科环保】等。

2)水务:量价刚需业绩稳健,水价改革驱动价值重估。水务行业量价刚性,业绩稳健,前期受供水调价不畅及污水政府付费影响估值受压制。价格改革政策驱动下,水价市场化将增强盈利稳定性,污水顺价促付费机制C端理顺。水的重点在于水价制度对合理投入回报的保障,从而在成熟期获得类似全球范式的持续增长,如美国水业业绩10年复增10%,伴随同样确定的红利增长。重点推荐【兴蓉环境】【洪城环境】【中国水务】,建议关注【粤海投资】【北控水务集团】等。

3)电力:电力板块现金流表现优异,电力运营商运营成本、投资成本受外部因素影响小,稳健红利属性彰显。电改深化,电价机制完善,电源依托自身特点,迎来定位与模式的转变,价值重估。重点推荐水电:成本最低的低碳电源,市场化推进下水电电价有支撑有弹性【长江电力】。火电:依然是最重要的保供电源,电价机制完善,火电尖峰电量价值发掘电价提升,容量市场与辅助服务市场推进增加收益渠道,煤价下行度电盈利具备提升弹性【申能股份】【皖能电力】【华电国际】;绿电:绿电消纳是电改解决的核心问题,136号文印发推动2025年绿电全面进入市场,机制电量机制电价稳定新增项目收益率预期,绿色市场挖掘绿色溢价,建议关注【龙源电力】【中闽能源】;核电:基荷电源价值锁定确定性成长,【中广核电力】【中国核电】。

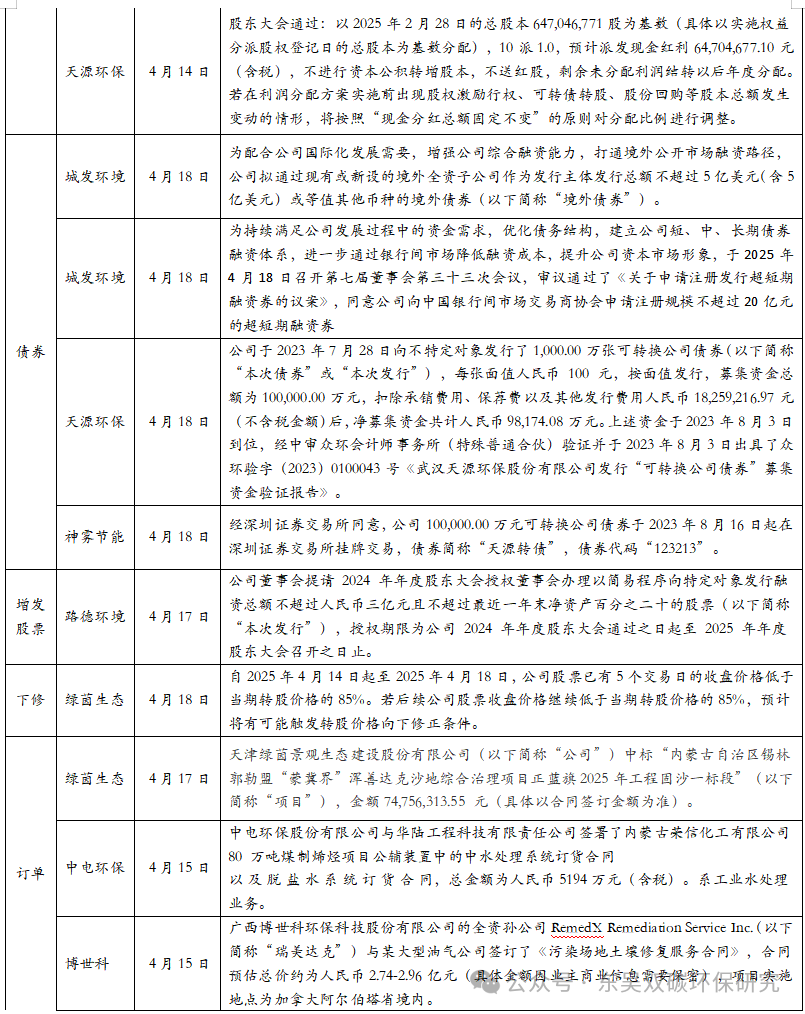

4)燃气:进口美LNG关税税率将增至49%,考虑美气供给占比较小整体影响有限。自2025/2/10起,我国对原产于美国的液化天然气加征15%关税;自2025/4/10 12时01分起,对原产于美国的所有进口商品在现行适用关税税率基础上加征34%关税,我国对进口美LNG关税税率将达49%。2024年中国自美国进口LNG约416万吨,占LNG进口总量约5.4%,占全国表观消费量约1.4%;占比较小,对整体供给影响有限。2024年美国LNG长协到达沿海地区终端用户的成本叠加15%关税将达2.61元/方;叠加49%关税后将达3.26元/方,与2024年全年国内出厂价平均值基本一致,美气长协价格优势削弱。供给宽松,燃气公司成本优化;价格机制继续理顺、需求放量。加征关税主要影响具备美国气源的公司,如新奥股份等,需关注后续公司的美气长协是否可通过转口等方式达到预期价差。1)城燃降本促量、顺价持续推进。重点推荐:【新奥能源】(25股息率5.2%)2024年不可测利润充分消化,私有化方案定价彰显估值回归空间;【华润燃气】【昆仑能源】(25股息率4.2%)【中国燃气】(25股息率7.1%)【蓝天燃气】(25股息率7.5%);建议关注:【深圳燃气】【佛燃能源】(25股息率4.6%)【港华智慧能源】。2)海外气源释放,关注具备优质长协资源、灵活调度、成本优势长期凸显的企业。重点推荐:【九丰能源】(25股息率5.2%)【新奥股份】(25股息率5.7%);建议关注:【深圳燃气】【佛燃能源】(估值日期2025/4/3)。3)美气进口不确定性提升,能源自主可控重要性突显。建议关注具备气源生产能力的【新天然气】【蓝焰控股】。

关注自主可控、进口替代。1)半导体治理:半导体产业链国产化趋势明确要求提升,关税加码制裁提升驱动国产替代加速,半导体产业配套包括洁净室设备/耗材、半导体废气废液治理等迎来发展新机遇,重点推荐半导体洁净室洁净设备龙头【美埃科技】,半导体废气治理【盛剑科技】,建议关注半导体清洗设备【国林科技】。2)科学仪器:中国高端科学仪器高度依赖进口,大型科研仪器进口率长期维持在70% ,其中美国是最大来源国。截至2021年底我国高校院所大型质谱仪器中97.9%为进口,超七成质谱仪来自美国。对美关税反制将驱动中国进一步加强高端仪器的自主研发和国产化。国内政策向国产仪器倾斜,政府采购项目明确优先选择国产设备。建议关注高端仪器国产替代突围者【聚光科技】【皖仪科技】【雪迪龙】等。

关注资源安全:再生资源价值提升。逆全球化背景下,资源安全成为可持续发展的关键,资源品价值具备提升机会,酒糟资源化、废电拆解、汽车拆解、锂电回收、废轮胎处置、再生油、危废资源化、再生塑料等板块具备长期战略意义。1)酒糟资源化:2024年美豆占中国大豆进口比例为23%,美玉米占中国玉米进口比例为15%,此次关税带反制将带来进口成本抬升。酒糟饲料营养成分丰富,可替代部分玉米、豆粕,若玉米豆粕价格上行,酒糟饲料产品性价比和功能价值将更为突出。重点推荐【路德环境】。2)生物油:2024年我国餐厨废油脂的总出口量为295万吨,其中美国依旧占据了最大的市场份额,达到总出口量的42.94%。美国加征关税将在一定程度上影响废油脂海外需求,阻碍出口,短期国内废油脂供应相对充裕,利好生物柴油/生物航煤加工端企业。建议关注【卓越新能】【嘉澳环保】【鹏鹞环保】等。

风险提示:价格改革推进不及预期,关税政策变化,行业竞争加剧等。

1.3. 垃圾焚烧助力超低PUE零碳项目,关注IDC合作机会

政策推进IDC绿色低碳发展,新建IDC绿电占比要求提高。提升绿电占比&降低PUE是数据中心绿色低碳发展的关键。2024年7月,发改委发布《数据中心绿色低碳发展专项行动计划》,提出到2025 年底,国家枢纽节点数据中心项目电能利用效率不得高于1.2,新建数据中心绿电占比超过80%。2025年3月,发改委发布《关于促进可再生能源绿色电力证书市场高质量发展的意见》,强调“国家枢纽节点新建数据中心绿色电力消费比例在80%基础上进一步提升”。各地明确PUE上限,超标实行差别电价或强制关停等措施。

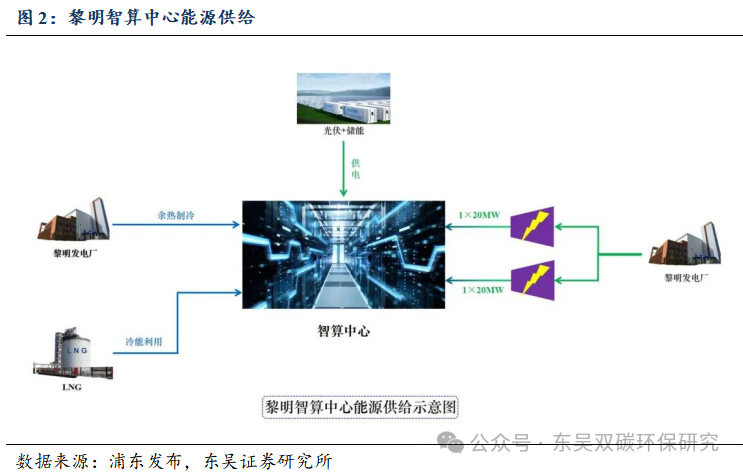

垃圾焚烧 IDC=超低PUE零碳项目,优势在于清洁、稳定、经济、分布。项目实例:浦东黎明智算中心利用2000吨/日垃圾焚烧项目供应绿电,配套溴化锂利用余热制冷。垃圾焚烧与IDC合作优势:1)清洁:垃圾焚烧发电属于绿电,可解决能耗指标问题。溴化锂机组利用余热制冷取代用电制冷,降低制冷系统能耗。2)稳定:优质项目垃圾充足,年利用小时8200h可比核电。3)经济性:垃圾发电度电营业成本约0.37元/度,相较于风光配储、燃气发电具备优势。4)分布:垃圾焚烧发电靠近城市中心且相对分布式,与国内分布式数据中心的现状更匹配。

垃圾焚烧 IDC三种合作模式探讨:1)纯供能模式:垃圾焚烧厂不参与投资,仅为数据中心供电力和蒸汽。直供电需突破隔墙售电等问题。纯供能模式下,假设直供电单价较上网高0.05元/度,供汽单价150元/吨,我们测算2000吨/日垃圾焚烧项目匹配10MW/20MW数据中心,供电 供热盈利增量弹性为13%/26%,ROE将从12%增至14%/16%。2)供能 机柜租赁:垃圾焚烧厂投资厂房、机柜、制冷系统、线路等(不买卡),做机柜租赁。轻资产模式,同一主体下可实现直供电。供能 机柜租赁模式下,我们测算2000吨/日垃圾焚烧项目匹配10MW/20MW数据中心,盈利增量弹性为33%/66%,综合ROE由12%提至14%/15%。3)供能 算力租赁:垃圾焚烧厂投资数据中心全链条(含买卡),需要解决买卡问题、绑定客户资源。投资较重,但盈利最为丰厚。供能 算力租赁模式下,2000吨/日垃圾焚烧项目匹配10MW/20MW数据中心,盈利增量弹性为408%/817%,综合ROE由12%提至17%/18%。

垃圾焚烧企业合作潜力分析:1)区位筛选标准:①关键区域:筛选京津冀、长三角、粤港澳区域。国家“东数西算”工程的关键节点中成渝、贵州水电充足,内蒙古、宁夏和甘肃风光资源丰富,京津冀、长三角、粤港澳区域风光水电资源相对稀缺,垃圾焚烧发电竞争力更强。②核心城市:中部区域省会城市长沙具备发展潜力。2)规模筛选标准:单项目规模1000吨/日及以上。我们将满足区位和规模要求的产能占总投运产能的比例作为垃圾焚烧 IDC合作潜力指标,排序如下:永兴股份(97%)、军信股份(85%)、旺能环境(51%)、绿色动力(49%)、伟明环保(46%)、瀚蓝环境(45%,考虑并购粤丰后的规模)。

投资建议:垃圾焚烧IDC合作双向共赢,对于垃圾焚烧企业,盈利增厚&现金流改善,商业模式从to G转向to B,模式理顺提振估值。重点推荐:【永兴股份】广州垃圾焚烧龙头,截至24H1,公司位于广东且单体规模超千吨的项目产能占比97%。【伟明环保】固废产能集中于浙江,携手温州龙湾政府共建智算中心。【瀚蓝环境】整合粤丰,粤丰韶关项目可匹配韶关集群发展,【绿色动力】项目广泛分布于长三角、京津冀、珠三角区域,建议关注【军信股份】独揽长沙垃圾焚烧市场,长沙智算中心具备合作潜力,签署奥什垃圾科技处置项目框架协议,探索海外垃圾焚烧 IDC合作应用。【旺能环境】固废产能半数位于浙江,供热规模领先。【中科环保】背靠中科院,布局河北、浙江等重点区域,24H1发电供热比超30%居首位,B端服务经验丰富。

风险提示:政策推进不及预期,数据中心建设不及预期,用电、用地审批风险等。

1.4. 2025年度策略:揽星衔月,扶摇可接——化债、成长、重组共振,环保市场化新生!

Ø主线1——环保受益化债:现金流/资产质量/估值,关注优质运营/成长/弹性

优质运营重估:化债利于解决现金流痛点,对标海外迎价值重估。不一样的观点:1)优质运营资产化债弹性被低估:化债弹性源于基本面和估值双升!运营类资产盈利模式稳定,现金流预期可持续,付费痛点解决叠加市场化改革推进,迎价值重估。2)量化测算:在优质模式下选择弹性大的标的。以应收市值弹性系数衡量化债弹性,光大环境、绿色动力环保、北控水务集团弹性突出。①固废:重点推荐【瀚蓝环境】最通顺且落地中的化债标的,形成“地方化债-促进重组-国企成长”闭环,【光大环境】应收市值弹性指数居首位,自由现金流弹性40% ,【三峰环境】【绿色动力】,建议关注【永兴股份】;②水务:重点推荐【兴蓉环境】【洪城环境】,建议关注【北控水务集团】。

化债成长:存量包袱解决,释放成长性。建议关注【中金环境】23年通用制造板块营收48亿元,净利润5.37亿元(同比 21%),在股权变更及复杂的宏观环境中仍稳定增长,环保PPP业务出清中。

化债弹性:关注应收类/资产占比大,减值影响大的水务工程、生态修复、环卫板块。

Ø主线2——优质成长:把握政策着力点 新质生产力

政策着力点:1)再生资源:关注资源价值 需求升级。①废家电/报废汽车拆解:贡献“两新”重要增量,回收规范化,地区先发优势与回收资产优势将持续提升。建议关注:废家电拆解【中再资环】【大地海洋】,报废汽车拆解【华宏科技】。②生物油:原料端UCO出口退税取消,鼓励本土利用,长期废油脂资源将供不应求;产品端UCOME存结构性替代机遇,SAF当前产能稀缺,需求增量空间大。建议关注:从UCO到生柴一体化布局【朗坤环境】,先进SAF生产商【嘉澳环保】【鹏鹞环保】【海新能科】等。2)重点投资驱动:重点推荐【景津装备】压滤机龙头市占率40% ,在宏观景气度回升后成长回归!建议关注【中金环境】不锈钢离心泵龙头。3)环卫电动化:重点推荐【宇通重工】24M1-9公司自身新能源装备销量/环卫销量占比68%最高,受益电动化弹性最大。24Q3环卫装备行业新能源渗透率16.60%,同比 7.05pct,环比 8.06pct,加速提升。

新质生产力:1)半导体治理:重点推荐【美埃科技】国产半导体洁净设备龙头,国产替代 并购互补品强化出海 耗材提升。2)光伏配套:重点推荐【金科环境】光伏再生水引领者,受益于水耗标准趋严。

Ø主线3——重组为支点,推动“化债-价值成长”闭环

重组:立足于企业资产增值,政策支持上市公司向新质生产力转型升级&加强产业整合。从瀚蓝案例看下一个“化债-重组-成长”闭环逻辑,建议关注【武汉控股】化债修复弹性值得期待,股东承诺资产盈利提升后注入。

风险提示:政策推广不及预期,财政支出低于预期,行业竞争加剧等。

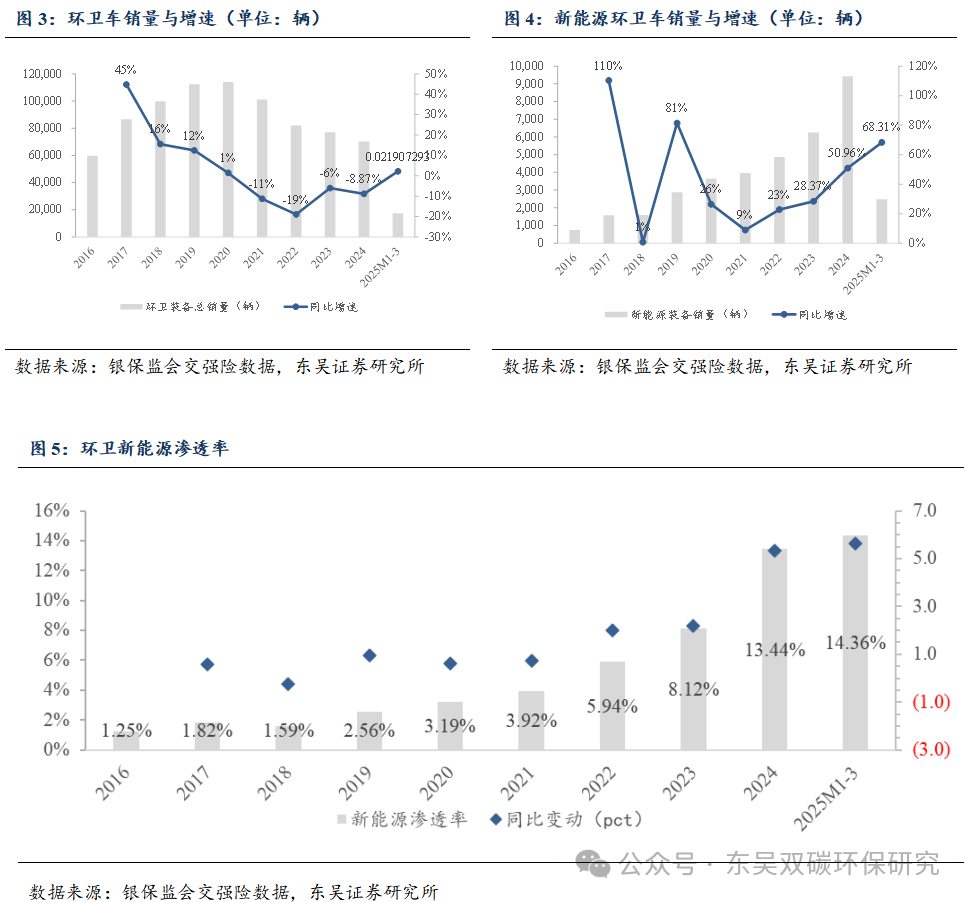

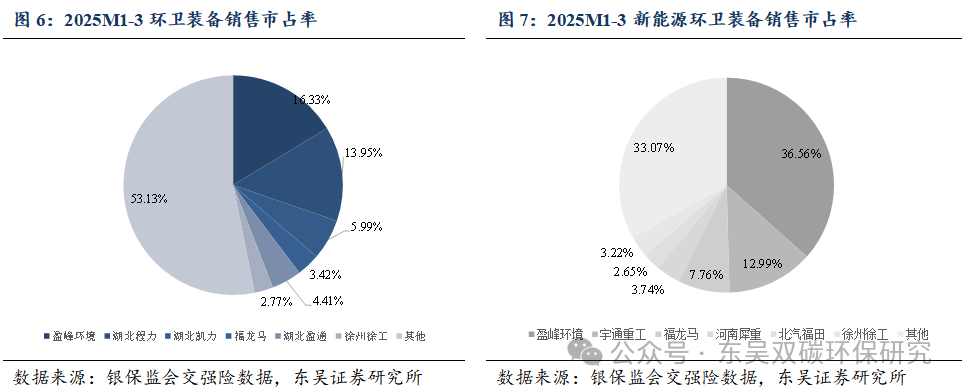

1.5. 环卫装备:2025M1-3环卫新能源销量同增51%,渗透率同比提升5.64pct至14.36%

2025M1-3环卫新能源销量同增51%,渗透率同比提升5.64pct至14.36%。根据银保监会交强险数据,2025M1-3,环卫车合计销量17306辆,同比变动 2.19%。其中,新能源环卫车销售2486辆,同比变动 68.31%,新能源渗透率14.36%,同比变动 5.64pct。

2025M3新能源环卫车单月销量同增90%,单月渗透率为15.36%。2025M3,环卫车合计销量7704辆,同比变动 6.06%,环比变动 89.43%。其中,新能源环卫车销量1183辆,同比变动 90.5%,环比变动 132.87%,新能源渗透率15.36%,同比变动 6.81pct。

2025M1-3重点公司情况:

盈峰环境:环卫车市占率第一:销售2826辆(-3.35%),市占率16.33%(-0.94pct);新能源市占率第一:销售909辆( 136.72%),市占率36.56%( 10.57pct)。

福龙马:环卫车市占率第六:销售592辆(-24.01%),市占率3.42%(-1.18pct);新能源市占率第三:销售193辆( 141.25%),市占率7.76%( 2.35pct)。

宇通重工:环卫车市占率第八:销售447辆(-29.50%),市占率2.56%(-1.16pct); 新能源市占率第二:销售323辆(-23.64%),市占率12.99%(-15.65pct)。

1.6. 生物柴油:地沟油价格环比下降,关税政策影响市场观望情绪浓厚

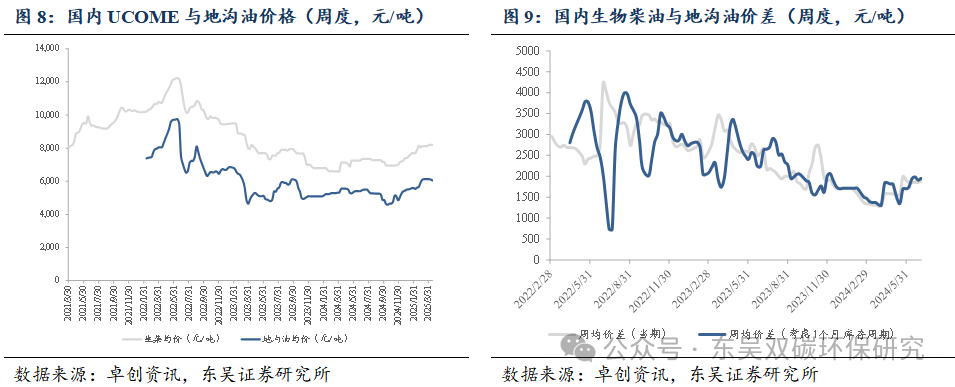

地沟油价格环比下降,市场观望情绪浓厚。根据卓创资讯,1)原料端:2025/4/11-2025/4/17地沟油均价6042元/吨,环比2025/4/4-2025/4/10地沟油均价-1.1%。2)产品端:2025/4/11-2025/4/17全国生物柴油均价8200元/吨,环比2025/4/4-2025/4/10生柴均价持平。3)价差:国内UCOME与地沟油当期价差2158元/吨,环比2025/4/4-2025/4/10价差 3.1%;若考虑一个月的库存周期,价差为2075元/吨,环比2025/4/4-2025/4/10价差持平,按照(生物柴油价格-地沟油价格/88%高品质得油率-1000元/吨加工费)测算,单吨盈利为240元/吨(环比2025/4/4-2025/4/10单吨盈利持平)。废油脂方面,近期地沟油、潲水油企业基本不敢多囤货,多以小单成交为主,国际经贸局势动荡影响下,国内废油脂市场交易气氛降至低迷状态;4月20日有部分UCO船期交货,港口陆续在收货,北方地区部分生物航煤企业在断断续续少量采购原料,对废油脂市场有一定支撑。生物柴油方面,原料价格下调后,对酯基生物柴油市场影响不显著,部分河北地区酯基生物柴油开工的厂家手中的订单数量偏少,原料价格波动下,酯基生物柴油价格反应缓慢,开工情况也并无明显变化;开工厂家基本集中在河北地区,东南亚地区的需求订单为主。

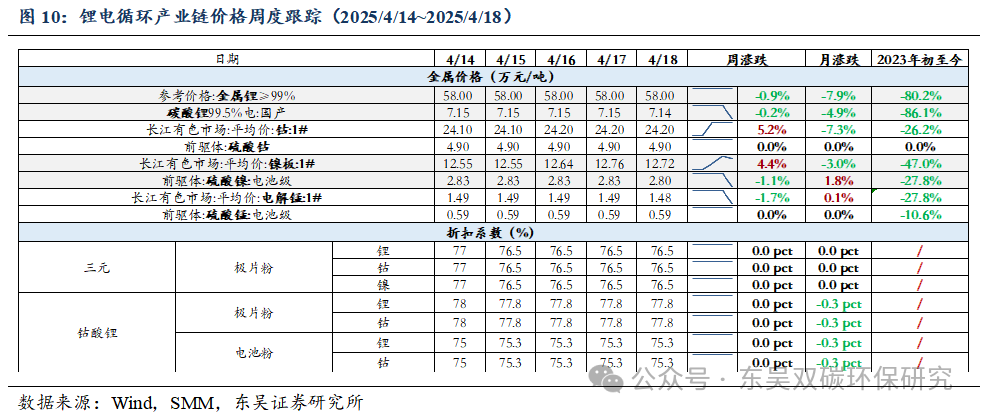

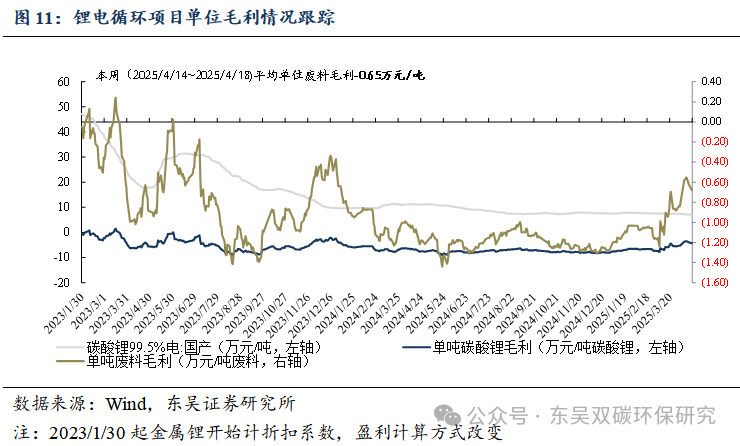

盈利跟踪:金属价格涨跌互现&折扣系数持平,盈利略微下滑。我们测算锂电循环项目处置三元电池料(Ni≥15% Co≥8% Li≥3.5%)盈利能力,根据模型测算,本周(2025/4/14~2025/4/18)项目平均单位碳酸锂毛利为-4.12万元/吨(较前一周-0.490万元/吨),平均单位废料毛利为-0.65万元/吨(较前一周-0.078万元/吨),锂回收率每增加1%,平均单位废料毛利增加0.037万元/吨。期待行业进一步出清、盈利能力改善。

金属价格跟踪:截至2025/4/18,1)碳酸锂价格微降。金属锂价格为58.0万元/吨,周环比变动-0.9%;电池级碳酸锂(99.5%)价格为7.14万元/吨,周环比变动-0.2%。2)硫酸钴价格持平。金属钴价格为24.20万元/吨,周环比变动 5.2%;前驱体:硫酸钴价格为4.90万元/吨,周环比持平。3)硫酸镍价格持平。金属镍价格为12.72万元/吨,周环比变动 4.4%;前驱体:硫酸镍价格为2.80万元/吨,周环比变动-1.1%。4)硫酸锰价格持平。金属锰价格为1.48万元/吨,周环比变动-1.7%;前驱体:硫酸锰价格为0.59万元/吨,周环比持平。

折扣系数持平。截至2025/4/18,折扣系数周环比持平。1)三元极片粉锂折扣系数76.5%,周环比持平;2)三元极片粉钴折扣系数76.5%,周环比持平;3)三元极片粉镍折扣系数76.5%,周环比持平。

1.8. 电子特气:价格整体持稳,市场平稳运行

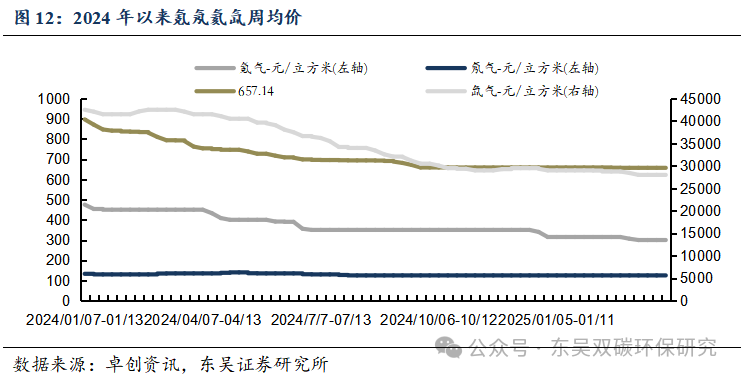

价格整体持稳,市场平稳运行:1)生产端:根据隆众资讯调研,截至2025/04/03,气体厂家空分产能利用率较前一周下降0.09pct。2)产品端:根据卓创资讯数据,2025/03/30-2025/04/03期间,氙气周均价2.80万元/立方米,环比持平;氪气周均价300元/立方米,环比持平;氖气周均价125元/立方米,环比持平;氦气价格周均价657元/瓶,环比持平。3)供需分析:氙气,氙气市场周均价环比持平。终端需求尚无明显支撑,供应相对充足,市场持稳运行;氪气,氪气市场价格持稳,市场下游需求相对平淡,价格暂时持稳;氖气周均价环比持平。市场需求较为平淡,半导体市场仍需时间恢复,整体低价盘整为主;氦气,氦气市场价格延续下调走势,成交重心下移。

2. 行情表现

2.1. 板块表现

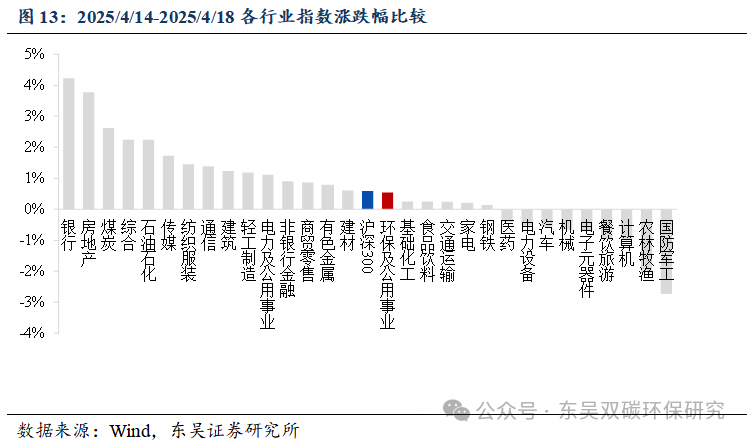

2025/4/14-2025/4/18环保及公用事业指数上涨0.54%,表现弱于大盘。上证综指上涨1.19%,深证成指下跌0.54%,创业板指下跌0.64%,沪深300指数上涨0.59%,中信环保及公用事业指数上涨0.54%。

2.2. 股票表现

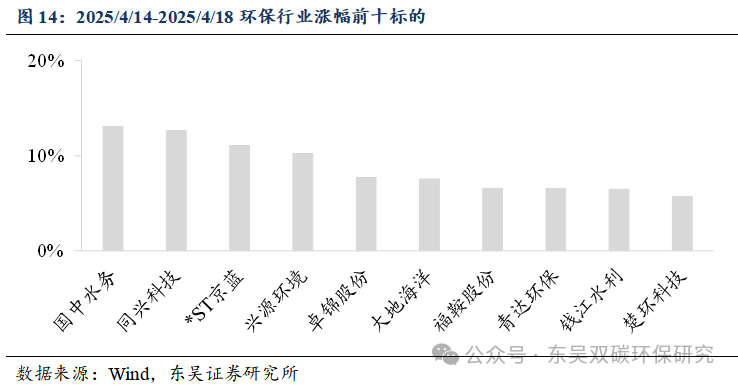

2025/4/14-2025/4/18涨幅前十标的为:国中水务13.07%,同兴科技12.63%,*ST京蓝11.05%,兴源环境10.22%,卓锦股份7.71%,大地海洋7.53%,福鞍股份6.57%,青达环保6.55%,钱江水利6.46%,楚环科技5.72%。

2025/4/14-2025/4/18跌幅前十标的为:华宏科技-9.37%,上海凯鑫-7.5%,聚光科技-6.59%,惠城环保-5.78%,联合水务-5.07%,旺能环境-4.99%,中科环保-4.93%,飞南资源-4.78%,福龙马-4.66%,仕净科技-4.46%。

3. 行业新闻

3.1. 2025年一季度财政收支情况

(一)全国一般公共预算收支情况

一季度,全国一般公共预算收入60189亿元,同比下降1.1%。其中,全国税收收入47450亿元,同比下降3.5%;非税收入12739亿元,同比增长8.8%。分中央和地方看,中央一般公共预算收入24332亿元,同比下降5.7%;地方一般公共预算本级收入35857亿元,同比增长2.2%。

全国一般公共预算支出72815亿元,同比增长4.2%。分中央和地方看,中央一般公共预算本级支出8717亿元,同比增长8.9%;地方一般公共预算支出64098亿元,同比增长3.6%。

(一)全国政府性基金预算收支情况

一季度,全国政府性基金预算收入9247亿元,同比下降11%。分中央和地方看,中央政府性基金预算收入1086亿元,同比增长6%;地方政府性基金预算本级收入8161亿元,同比下降12.9%,其中,国有土地使用权出让收入6849亿元,同比下降15.9%。

一季度,全国政府性基金预算支出19769亿元,同比增长11.1%。分中央和地方看,中央政府性基金预算本级支出579亿元,同比增长67.6%;地方政府性基金预算支出19190亿元,同比增长10%,其中,国有土地使用权出让收入相关支出10879亿元,同比下降11%。

数据来源:http://gks.mof.gov.cn/tongjishuju/202504/t20250418_3962244.htm

3.2. 关于公布2025年一般国债、超长期特别国债发行有关安排的通知

财政部于2025年4月16日公布了2025年一般国债、超长期特别国债发行安排。超长期特别国债发行于4月24日启动,今年共发行21期,时间从4月至10月,主要集中在5月至9月。其仍分为20年期、30年期和50年期三种,发行期数分别为6期、12期、3期。4月24日首发20年期、30年期特别国债,付息方式为按半年付息;5月23日首发50年期特别国债。

数据来源:http://gks.mof.gov.cn/ztztz/guozaiguanli/gzfxgzdt/202504/t20250415_3961995.htm

3.3. 2025年国家鼓励发展的重大环保技术装备推荐工作启动

4月15日,工业和信息化部、生态环境部近日组织开展2025年国家鼓励发展的重大环保技术装备推荐工作。将聚焦工业领域持续深入打好污染防治攻坚战和国家生态环境保护主要指标要求,强化创新驱动,突破环保装备关键核心技术工艺以及配套零部件、材料、药剂等领域的技术瓶颈,加强先进适用环保装备在冶金、化工、建材、轻工、纺织、电镀等重点领域的推广应用,不断提升环保装备标准化、成套化、高端化、智能化、绿色化水平。要求被推荐企业近三年无违法违规记录、未列入企业经营异常名录和严重违法失信名单;被推荐技术装备处于行业领先水平,知识产权或专有技术产权明晰,符合相关产品质量标准、环境保护设施验收技术规范要求,应用后污染物控制优于国家污染排放相关标准要求,或优于重点区域、重点流域、重点行业特别排放限值等相关要求。

数据来源:https://huanbao.bjx.com.cn/news/20250415/1437033.shtml

3.4. 生态环境部:关于加强重点行业涉新污染物建设项目环境影响评价工作的意见

生态环境部发布《关于加强重点行业涉新污染物建设项目环境影响评价工作的意见》,旨在强化新污染物源头防控。该意见聚焦石化、涂料、纺织印染、橡胶、农药、医药这六大重点行业,着重关注重点管控新污染物清单、有毒有害污染物名录、优先控制化学品名录及《斯德哥尔摩公约》附件中已发布相关标准或具备污染治理技术的污染物。对于使用禁止生产、加工的新污染物作为原辅料或产品的建设项目,将依法不予审批。意见还对涉新污染物项目在原料工艺优化、产排污核算、排放达标、环境质量评价、跟踪监测及新化学物质登记等方面提出了明确要求,同时要求生态环境部门将新污染物管控纳入排污许可管理,并积极探索完善涉新污染物建设项目环评管理。

数据来源:https://huanbao.bjx.com.cn/news/20250410/1436296.shtml

3.5. 3月碳市场:全国碳市场正式扩围,多个试点开展碳排放核查和配额清缴工作

3月,全国碳市场碳价下跌。生态环境部正式发文宣布全国碳市场扩大覆盖范围,纳入钢铁、水泥和铝冶炼三个重点排放行业。

地方碳市场3月成交量及成交额持续下降。广东、深圳、天津等多个试点通知开展2024年度碳排放核查和配额清缴工作。

3月欧盟碳价在65~72欧元/吨之间波动。英国宣布所有在其水域航行并停靠英国港口的船舶需实现零碳排放,航运业将被纳入英国碳排放交易体系。

数据来源:https://news.bjx.com.cn/html/20250418/1437662.shtml

3.6. 聚焦高耗能行业!生态环境部2025年全国碳排放权交易市场工作通知发布

生态环境部4月15日发布《关于做好2025年全国碳排放权交易市场有关工作的通知》,通知指出,工作主要包含重点排放单位名录制定、数据质量管理、配额分配与清缴等有关工作,对发电、钢铁、水泥、铝冶炼行业年度直接排放量达到2.6万吨二氧化碳当量的单位,应当列入重点排放单位名录,重点排放单位纳入全国碳排放权交易市场管理后,不再参与地方碳排放权交易市场相同行业和相同种类温室气体管理,避免重复管控。

数据来源:https://news.bjx.com.cn/html/20250415/1437051.shtml

3.7. 《北京市碳排放权交易和结算规则》发布

为规范北京市碳排放权交易,保护交易市场交易主体的合法权益,维护交易市场秩序,根据《关于北京市在严格控制碳排放总量前提下开展碳排放权交易试点工作的决定》《北京市碳排放权交易管理办法》《北京市交易场所管理办法》等相关文件,北京绿色交易所发布《北京市碳排放权交易和结算规则》,自2025年5月1日起施行,《北京绿色交易所碳排放权交易规则(试行)》《北京绿色交易所碳排放权交易规则配套细则(试行)》同时废止。

数据来源:https://news.bjx.com.cn/html/20250414/1436808.shtml

3.8. 工信部:关于组织开展2025年度工业节能降碳诊断服务工作的通知

工业和信息化部办公厅发布了《工业和信息化部办公厅关于组织开展2025年度工业节能降碳诊断服务工作的通知》通知指出,此次诊断服务范围为钢铁、乙烯、合成氨、电石、电解铝、多晶硅、锂电池、水泥、陶瓷、平板玻璃、电子电器等行业和数据中心、通信基站等信息基础设施。

数据来源:https://news.bjx.com.cn/html/20250417/1437450.shtml

7. 风险提示

1)政策推广不及预期:政策推广执行过程中面临不确定的风险,可能导致政策执行效果不及预期。

2)财政支出低于预期:财政支出受国家宏观调控影响,存在变化的可能,且不同地方政府财政情况不同,可能导致财政支出实际执行效果不及预期。

3)行业竞争加剧:环保燃气行业市场参与者众多,竞争激烈。且随着行业模式、竞争格局以及国企央企入主等的变化,企业实力增强,行业竞争加剧。

VIP复盘网

VIP复盘网