报告摘要

事项

2024年以来虽然消费大盘相对承压,传统消费龙头股价也相对平淡,但以泡泡玛特、老铺黄金、布鲁可、毛戈平等为代表的港股新消费标的,以及A股个护板块内的高增长标的,均实现了亮眼的股价表现。引发了市场对于新消费行情的讨论。

国信零售观点

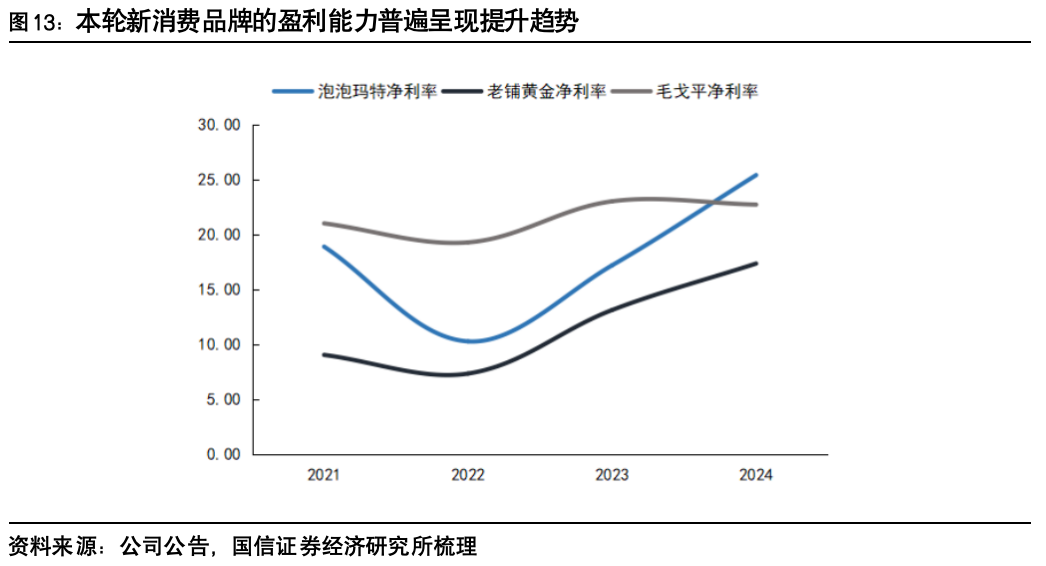

本轮崛起的新消费品牌有着诸多不同以往的特质:1)品牌所属行业普遍是有着较为充分消费者认知的传统赛道,且存在个股基本面表现显著独立于行业的弱beta强alpha特征;2)这些品牌并非行业新进入的搅局者,往往在一些细分赛道中已经有着深厚的品牌消费心智,并呈现品牌力破圈趋势,这些心智的搭建往往短期较难被复制;3)相关品牌虽然也是借助了兴趣电商及内容营销等方式实现了销售快速破圈,但盈利能力并未如前一轮新消费品牌那样出现持续亏损,相反稳步上行。

我们认为:区别于此前的新消费品牌更多为新渠道或是新业态消费,本轮新消费应以“新质消费”来理解,这些品牌逆势破局的关键点在于对新的消费需求洞察后,从品质、情绪价值和实用痛点三个维度实现了产品的升级创新,从而带动了品牌溢价的逆势提升。再依托兴趣电商、内容营销等杠杆工具,实现了指数级的爆发。原因在于:一方面,流量红利见顶下,效率较高的渠道杠杆费用率也较高,因此必须具备足够的毛利空间才可能保障最终盈利水平;另一方面,提升品牌力能够形成品牌自有流量,弱化外部平台和市场的波动影响,提升长期持续增长的稳定性。因而这些品牌不仅具备业绩稀缺性也具备长期增长确定性。

评论

以业绩高成长性以及稀缺性为支撑,新消费品牌行情表现突出

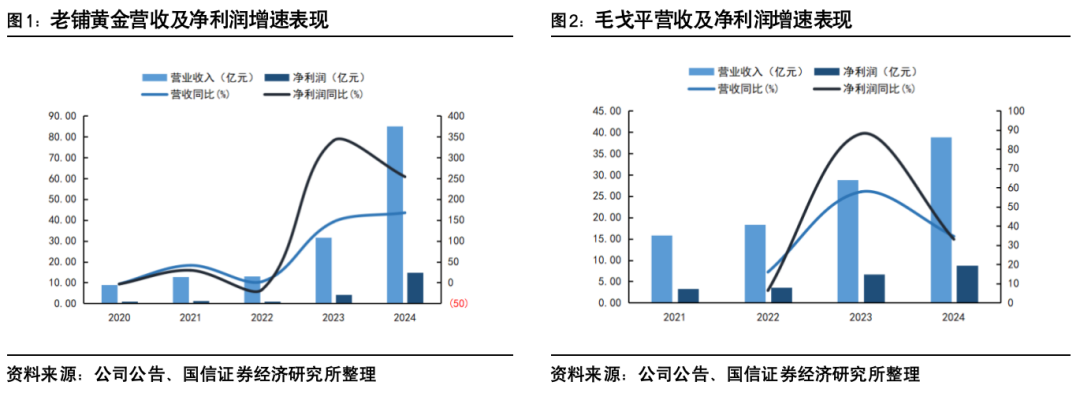

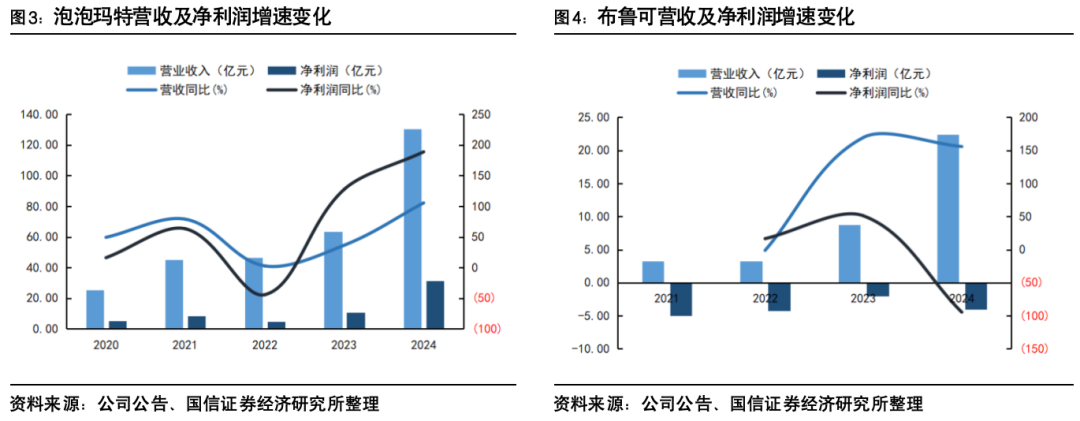

2023年以来,消费行业整体在多因素影响下相对承压,但部分优质消费标的仍有远超行业的基本面表现,在此支撑下的股价表现也极为亮眼。截止2025年4月15日,老铺黄金自上市首日以来最高上涨超过12倍,毛戈平上市后较首日最高涨幅达到124%,布鲁可上市后较首日最高涨幅达到85%,而泡泡玛特自2024年股价底部上涨也近10倍。

股价的亮眼表现虽有去年以来的一定内外部资金面因素影响,但是最主要的支撑驱动还是来自于上述企业独立于消费大盘的靓丽基本面支撑,而随着24年财报的披露,如下图所示,上述公司用优异的实际业绩表现,和积极乐观的业绩指引展望,进一步驱动了近期行情。

从上述公司2024年业绩表现来看,有着以下两大特征:

1)强爆发力,体现在普遍超市场一致预期水平:根据wind数据显示,截止2024年12月31日的万德一致预期数据,老铺黄金2024年净利润预测平均值为10.85亿元,而公司实际值达到14.73亿元;泡泡玛特2024年市场净利润平均预测值为24.39亿元,而公司实际值达到31.25亿元。

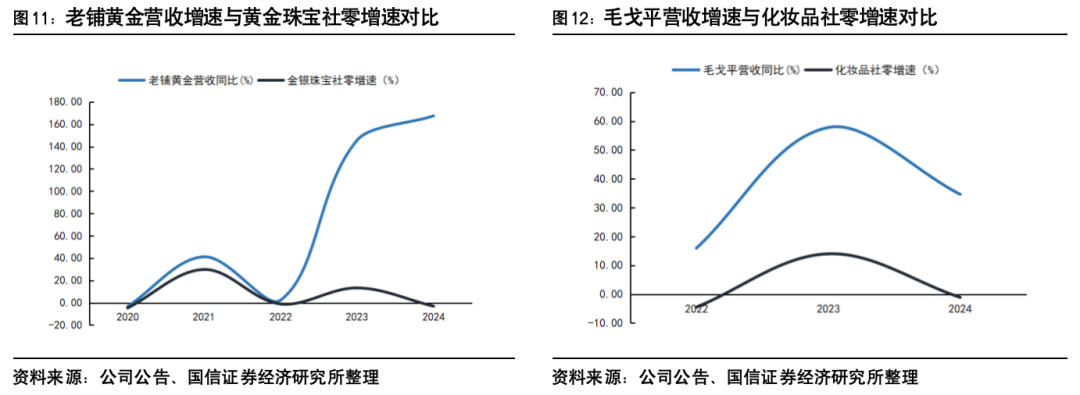

2)强稀缺性,体现在远超所在行业的平均水平:老铺黄金所处的黄金珠宝行业2024年社零增速为-3.1%,而公司营收增速达到167.46%;毛戈平所处的化妆品行业2024年社零增速为-1.1%,而公司24年营收增速则达到34.61%。

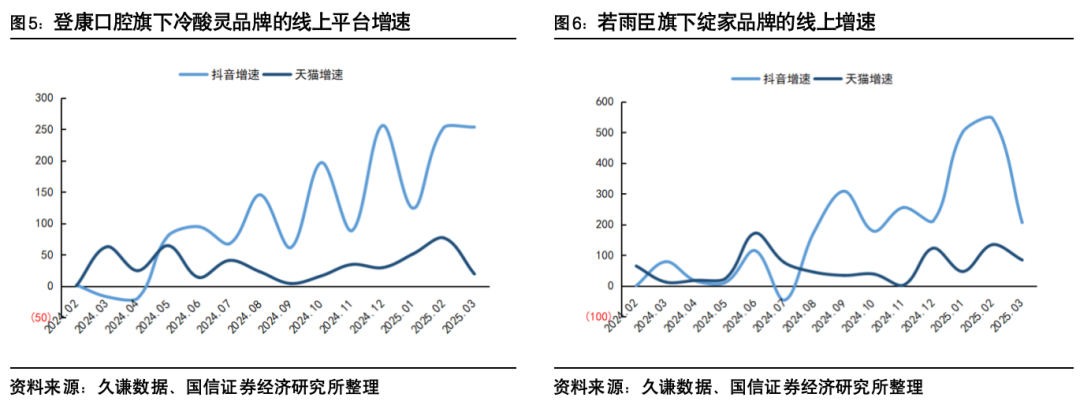

同时也不止在H股,A股中也有一部分品牌公司,也通过产品端的升级创新和渠道变革,在弱beta的传统赛道中,实现了高速增长。如登康口腔、润本股份、若羽臣等旗下品牌,在销售额GMV数据带动下,近期同样实现了股价靓丽表现。

上述公司的突出业绩表现,以及所带动的靓丽行情,在资本市场中引起热议,且因其行情及业绩表现相对独立于整个消费行业,因此市场将其归类于新消费板块,以区别于表现相对平淡的传统消费板块。

但我们也应看到新消费这一提法最早出现于2019年时期,在2019年至2021年期间,资本市场也曾有过对于以高增长、高估值为特点的“新消费”标的追捧,且企业所属赛道与当前也较为类似,包括零食、茶饮、美妆、配饰及宠物等,但在2022年后无论是一级市场还是二级市场,相关标的最终却均出现了较为明显的估值及股价的回调。

因此,对于本轮新消费是否会重蹈前一轮的覆辙,以及两轮新消费之间的本质差异在何处,是目前市场较为关心的议题。而下文我们将自上而下从消费人群、行业格局以及企业增长驱动三个维度去理解两轮新消费的同与不同,以判断本轮新消费板块公司业绩支撑的核心驱动因素,以及对后续持续增长的演绎作解析。

“新”在客群消费特征:追寻质价比仍是主流,情绪价值需求突显

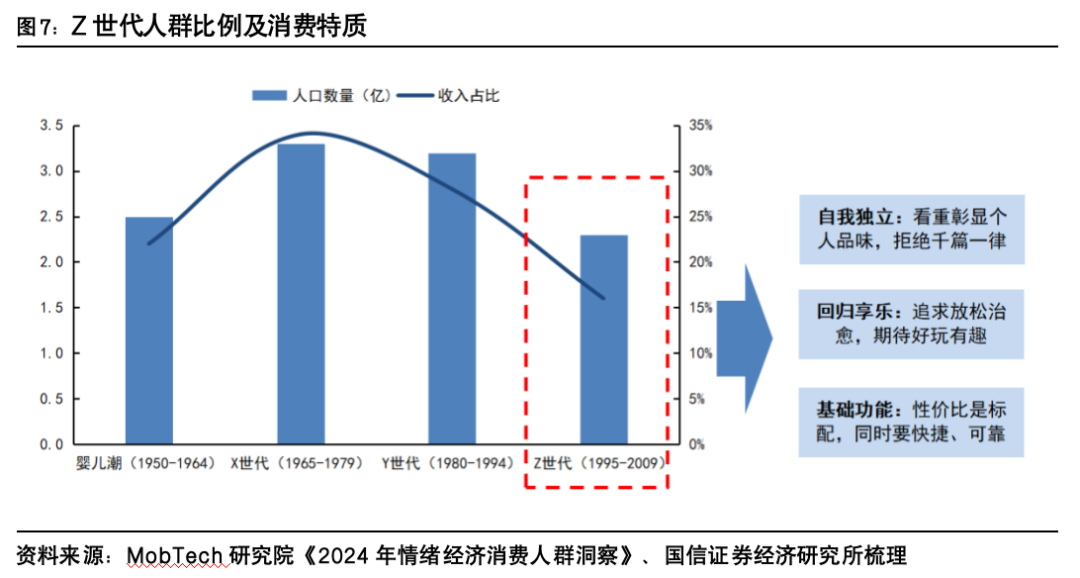

Z时代的年轻消费者自始至终都是当前成长型消费赛道的主力客群。追求时尚、个性化以及悦己是其主要的人群标签。但是经历2023年后的经济大环境变化,这部分人群的消费心理也出现的较大变化。

2018年前后,随着95后年轻人群陆续步入职场,成长于改革开放后物质相对富裕的这批消费者,在父辈的财富积累扶持,社媒新消费理念的教育下,加之彼时地产财富效应仍有着较为明显驱动,特别是在广阔的三四线城市,逐步成为了消费升级的主力军,也驱动了上一轮新消费品牌需求端的快速扩容。

自2023年后,这部分人群消费心理出现较大变化:在短期经济大环境的多因素影响下,对于未来收入的不确定性是影响消费力的核心原因,同时国内经济增长的换挡转型阶段,地产等财产性收入的缩水进一步制约了消费意愿。

但同时,这些消费者过去多年所培养的消费习惯和不断提升的品牌认知,使其对于好的产品以及好的服务追求并没有改变,只是在有限的支出下会更加精挑细选更优性能的产品和更解决实际痛点的服务。因此,注重质价比成为了当前的消费主流趋势。

因此我们看到,随着消费者理念发生变化,新消费品牌的叙事方式也在相应调整:

疫情前十年中国消费者财富成长速度快于对品质认知水平提升速度,一个品牌新故事,一个产品新概念,配合新渠道就能带来爆发式增长。但从23年中开始新消费品牌中所出现的“雪糕刺客”到“花西币”等事件的出现,表明社会环境的变化令消费者不再对消费升级时期下的高溢价品牌叙事全盘买单,简单的平替模仿和没有差异化的产品升级提价,在没有稳定的品牌根基上,只会带来口碑的反噬。

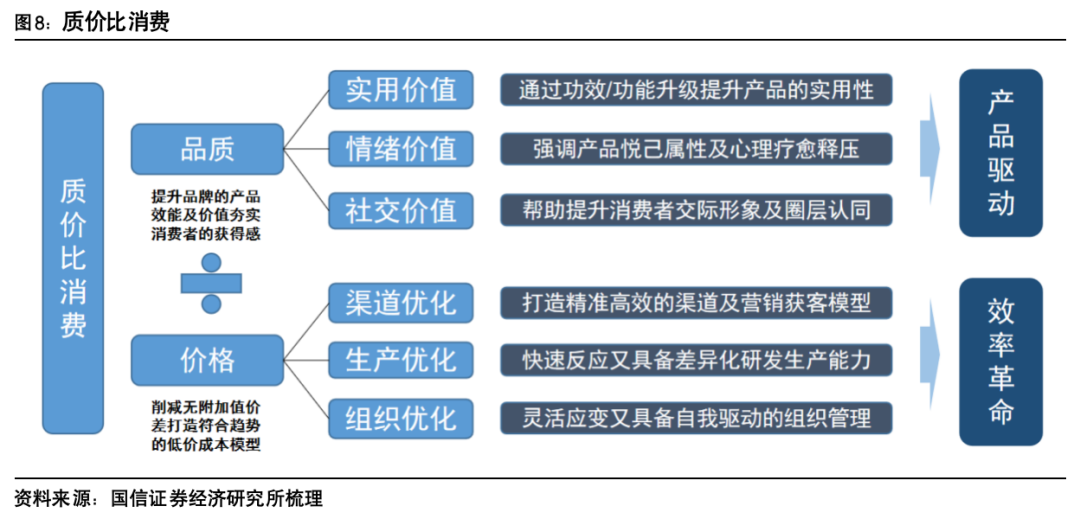

因此,品牌也在顺应消费者心理变化,转化叙事模板,围绕消费者的需求提升产品价值;或是提升产品实用价值通过功效功能性升级,更有效解决消费实际需求痛点;或是夯实品牌的情绪价值、社交价值等,满足当前经济疗愈期,消费者以低成本方式获得社交情感和安全健康需求。

从港股新消费品牌的情况来看,上述品牌均是在“质”上有着差异化的和切中需求的产品力,无论是老铺黄金开创的古法金风潮,毛戈平的“东方美学”美妆理念,还是泡泡玛特和布鲁可在独特IP附着下的情绪价值载体,均有着两大核心特征:1)人无我有的差异化产品特点;2)切中消费者需求的产品定位。这也均是符合了当前消费者心理变化趋势。

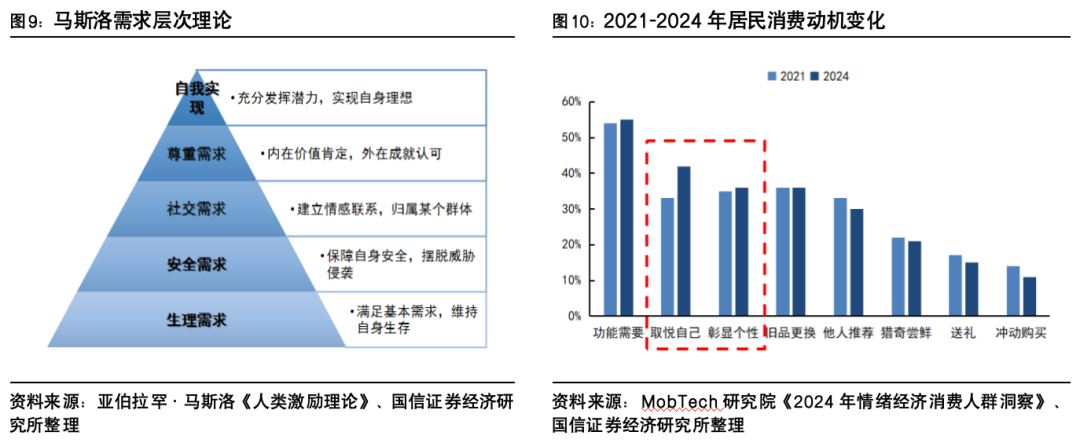

而在诸多的产品价值中,情绪价值的需求程度近年来尤为明显

根据马斯洛需求层次理论,居民在满足生理和安全等底层需求的基础上,会更加追求社交认同及自我实现等要求。这一趋势长期是持续的,只是在当前消费力相对承压的背景下,消费者会更加倾向于通过低成本的方式获取情绪/社交价值,而这也是“口红效应”的本质。对于当代国内年轻人,近年无论是职场上的晋升竞争,还是学业中的激烈比拼,内卷的社会环境都让人们感到压力加大,越发需要情绪的释放窗口。

现代社会,消费这一行为不仅仅只是满足个体生理需求,同时也是进行社交、彰显个性以及实现自我肯定的重要形式。只是对于品牌而言,当前这样一个割裂的时代,消费群体圈层化越发突出,且年轻消费者对品牌传播的价值也越发挑剔,同时情绪热点变化速度也极快。这些需求的满足需要较强的消费者洞察和产品灵活迭代能力。

“新”在行业趋势:弱beta下走出的强alpha,传统赛道中开出的灿烂之花

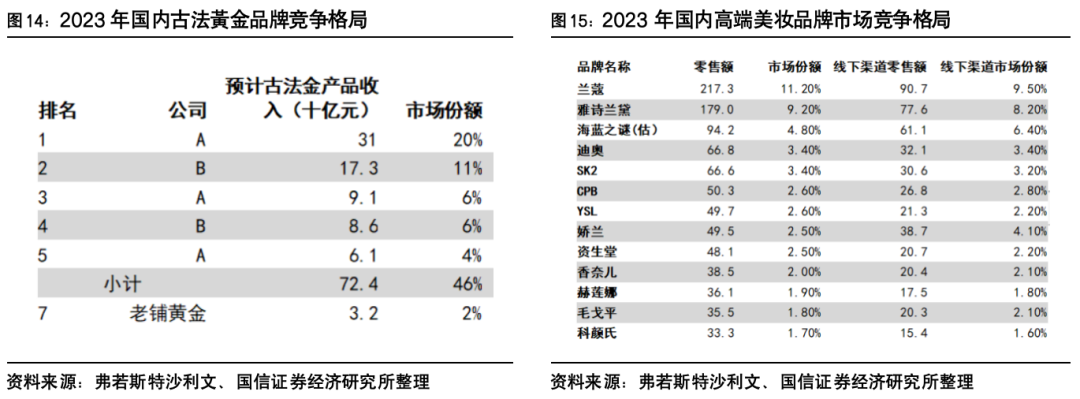

仔细分析来看,当前的新消费标的所属行业并非完全的新兴行业,如老铺所处的黄金珠宝行业,毛戈平所属的化妆品行业,泡泡玛特所处的玩具行业,以及登康旗下冷酸灵和若羽臣旗下的绽家所处的个护家清行业,都是在国内已经有着充分消费者教育的成熟消费品赛道。

1)行业呈现弱beta,企业强alpha:2018-2022年的前一轮新消费呈现出来的是一种强beta型的行业性机遇,所以也对应上了当时资本市场所提的“赛道股”之说。以美妆行业为例,2017年至2023年,除了2022年因疫情影响,年均基本保持双位数的增长,行业也呈现百花齐放的特征。而当前上述部分行业本身的增速水平在过去几年中均呈现较明显的缩量特征,如黄金珠宝、化妆品等行业在过去两年均有着较大的下行压力。

2)企业已有成熟盈利模式,自我造血能力强:上一轮的新消费品牌,普遍为仅成立两三年时间的“新”公司。这些企业成立时间普遍较短,尚未建立成熟盈利模型,虽然收入端有着极强的爆发力,但是往往利润端呈现持续亏损的态势,更多的是依赖于资本市场的输血得以持续经营。但也随着23年以来资本的退潮而失去了经营延续能力。

而近期的这些所谓新消费企业标的,普遍都是有着至少五到十年以上积累的“老”公司。他们并不是依托某些商业模式创新或是激进变革进入行业的搅局者,而是本身已经有着成熟盈利模型的企业,只是在此基础上通过多年的品牌势能累积和产品迭代驱动,实现了有质量、有盈利的高增长。

存量玩家市场中的个体份额提升,为当前新消费企业冠以稀缺性和确定性特征

总结来看,本轮新消费企业,很大程度中是在一个行业认知较为充分的传统赛道中,跑出了极强的个体增长爆发力。进一步来看所属行业的格局,普遍是在一个行业玩家较为稳定的格局中实现的份额快速获取,我们认为当前形成这一特点的核心因素在于两个方面:

1)底层运营模式的短期难以复制:一方面,23年以来的外部形势变化较为剧烈,企业仓促转型应对难度较大:23年以来很多企业面对新的消费形势应对不足,多数运营思维仍停留在行业增量红利期,仍是相对粗放的“铺货式”增长,而缺乏围绕消费者需求挖掘的选品能力和品牌运营能力。另一方面,底层运营模式的转变本身难度也较高:哪怕部分企业意识到了问题所在,短期要弥补这些短板,往往意味着需要从管理层思维的调整出发,并涉及供应链到渠道运营全链路的变革,而在这些调整基础上,品牌势能的积累和产品认知的提升,也需要一定的时间和试错,因此很难一蹴而就。

2)存量竞争格局的优化:一方面,消费行业的缩量时代叠加缺乏新商业模式创新,细分赛道行业格局难有新搅局者。上一轮新消费热潮中,主要也伴随了兴趣电商、DTCD等渠道商业模式创新,这也给了很多新企业以弯道超车的机会,但当前随着商业模式创新日趋平淡,新的技术革新前景尚不明朗,短期难有冲击格局的新变化;另一方面,国货替代趋势仍如火如荼。国际品牌的产品创新和渠道革新动作较为迟缓,且在关税战的背景下,国内消费者对于国货的偏好程度有望进一步提升,从而也为头部国货新消费品牌带来确定性的份额提升空间。

因此,我们认为未来一段时间内,这类企业的业绩稀缺性特征可能持续存在。因而从资本市场角度,这类企业的估值溢价也可能一段时间内持续存在,但一方面,业绩的高速增长兑现可以快速消化短期估值;另一方面,竞争格局的持续优化也提供了增长的确定性。

“新”在增长驱动:以单位价值的提升为目的,以品牌升级和产品创新为手段

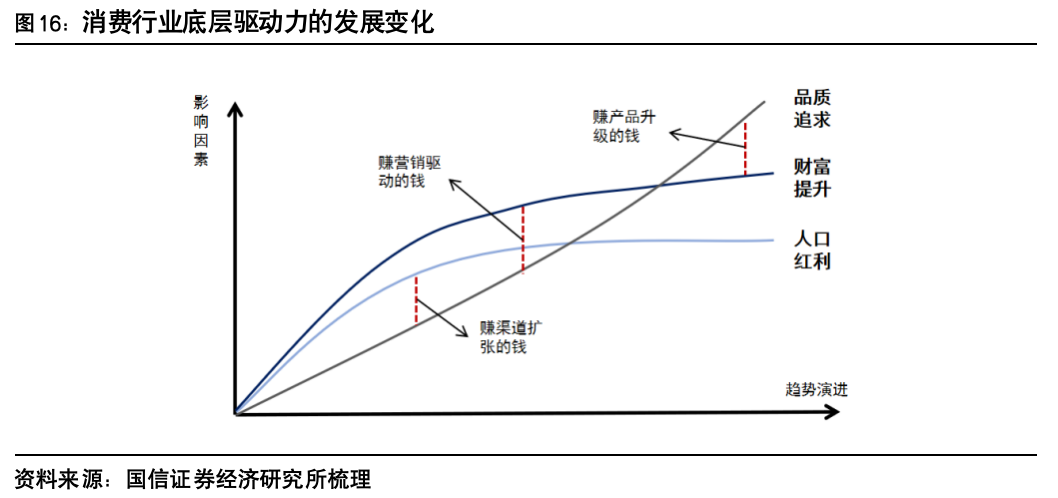

纵观中国消费品市场发展历程,我们认为,此前的发展驱动主要来自于渠道和营销的拉动:

1)渠道驱动的底层在于国内人口和城镇化红利的快速释放,无论线上还是线下,企业通过渠道扩张追求最有效率和最大范围的消费者触达,本质上是帮助消费品发展前期实现渗透率的快速提升,但过度扩张也会导致库存压货行为出现;

2)营销驱动的底层来源于居民财富增长速度快于认知提升速度。财富的提升带来对于好产品的追求,在居民整体的消费理念和认知水平仍需教育的阶段,企业通过各类型营销传播可以较好的赢得青睐,但过于重营销也导致各种“智商税”的出现。

而我们看到上一轮的新消费品牌能够得以快速崛起,本质上还是依托了新的内容电商渠道红利驱动:2018年开始,内容电商模式通过不断强化线上的交易效率,加速了各大消费品类的渗透率提升速度。如上一轮新消费中的主力赛道化妆品行业,根据中国香妆协会发布的数据,其电商渠道占比从2017年的约23%提升至2024年的64%。因此我们一定程度上也可以说,上一轮新消费的本质是“新渠”消费。

但2023年后的问题在于,在消费力整体承压,线上流量红利又逐步消退,而渠道商业模式创新并不具备壁垒,在同质化竞争不断加剧的背景下,品牌在线上获客的成本也越来越高,盈利能力逐步承压。因此从企业微观来看,业绩的驱动也转而步入通过产品端的差异化推新和升级来实现。如老铺的古法金工艺,毛戈平东方美学的彩妆理念,以及泡泡玛特的多个差异化自有IP,都是其经营实现突破的核心抓手。

因此,总结来看,本轮新消费品牌的增长,主要是通过产品迭代下的品牌升级,来带动单位价值的提升,不在于量,而在于质,所以我们一定程度上可以说,本轮新消费的实质是“新质”消费。

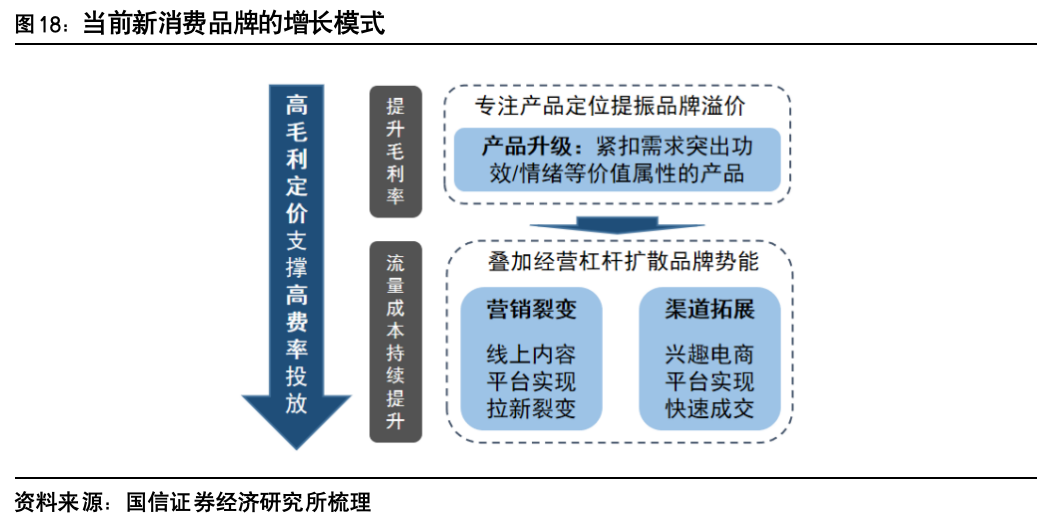

以产品创新下的品牌升级为底层驱动,营销及渠道仅是放大工具

虽然表面上看,这些公司的增长都是借助到了当下主流的内容营销平台(如小红书等),和兴趣电商平台(如抖音等),但仔细分析,营收和渠道对于这类品牌更多的只是一种经营杠杆工具,而非这些品牌的底层壁垒。主要原因在于这些工具当前的盈利门槛在流量成本高企下被不断抬高,如果没有更高附加值的产品和更高的品牌溢价作为前提条件,是无法在盈利的前提去更好的使用的。

因此,当前对于品牌的运营要求也越发提升,我们认为实现这样的增长的前提是需要品牌通过精准的产品定位,在至少一个细分赛道下具备强品牌力,和极强的自我引流能力,正如我们在《消费增长新范式思考系列之一》中所强调的:品牌的高端化往往是在于找准自身客群和其需求场景,并通过自身精细化打磨的产品去切准这部分人群的特定场景需求,最终强化在这一定位下的消费者认同形成强有力的品牌忠诚度。

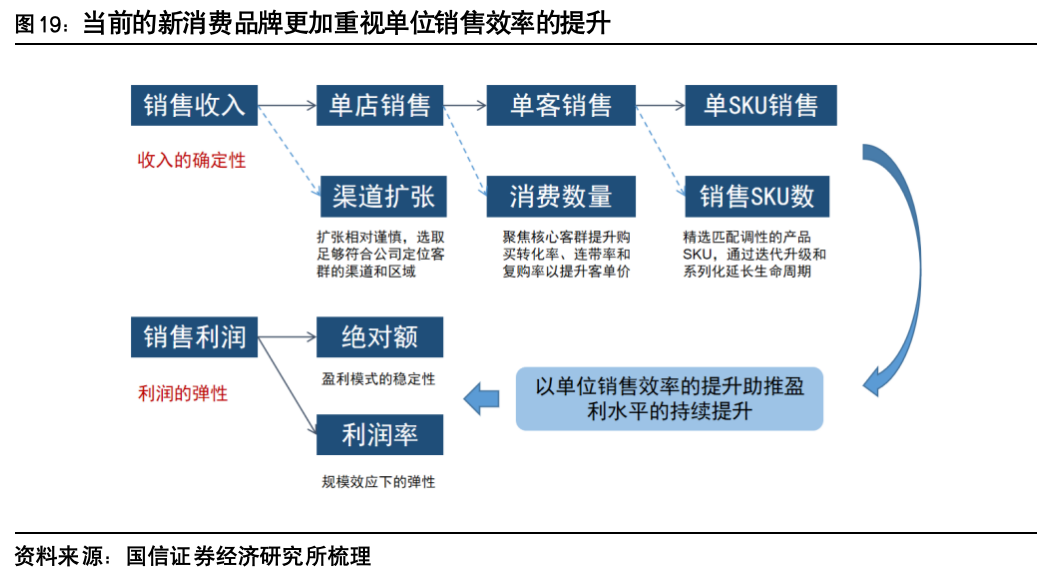

更加重视单位效率的提升

本轮消费品牌,如果拆解其增长来源,发现这些品牌相对更加注重的是在品牌力提升的支撑下,实现单客、单店和单品效益驱动下的业绩提升。这样的增长不仅可以为品牌在收入端带来更为稳定的增长持续性,同时单位效率的提升,也在规模效应之下实现了更好的盈利弹性。

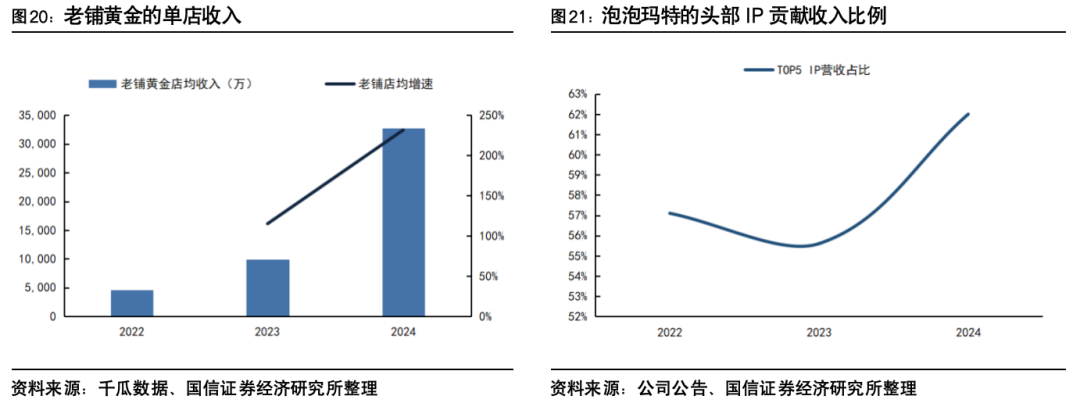

因此我们看到,如老铺黄金门店数量截止2024年仅36家,但店均收入达到3.28亿元,且公司在未来发展中也更加强调单店收入的持续优化提升;再如泡泡玛特现阶段在新IP持续培育扩张的同时,也相对更为强调对于现有IP的维护以实现生命周期持续延伸,前五大IP贡献收入24年提升至60%以上;以及毛戈平通过线下门店服务的维护,实现了远好于同业的坪效水平。

VIP复盘网

VIP复盘网