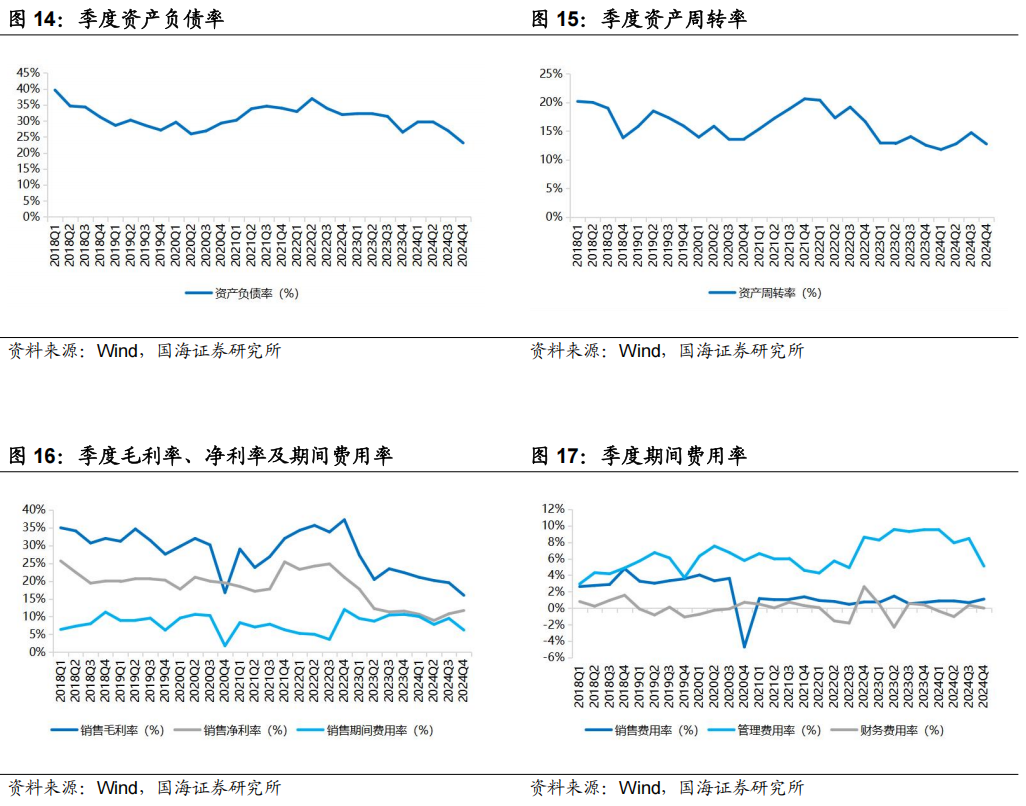

2025年4月18日,金禾实业发布2024年年度报告及2025年第一季度业绩预告公告:2024年,公司实现营业收入53.03亿元,同比减少0.15%;实现归属于上市公司股东的净利润5.57亿元,同比减少20.94%;加权平均净资产收益率为7.58%,同比减少2.45个百分点。销售毛利率19.19%,同比减少4.28个百分点;销售净利率10.50%,同比减少2.76个百分点。

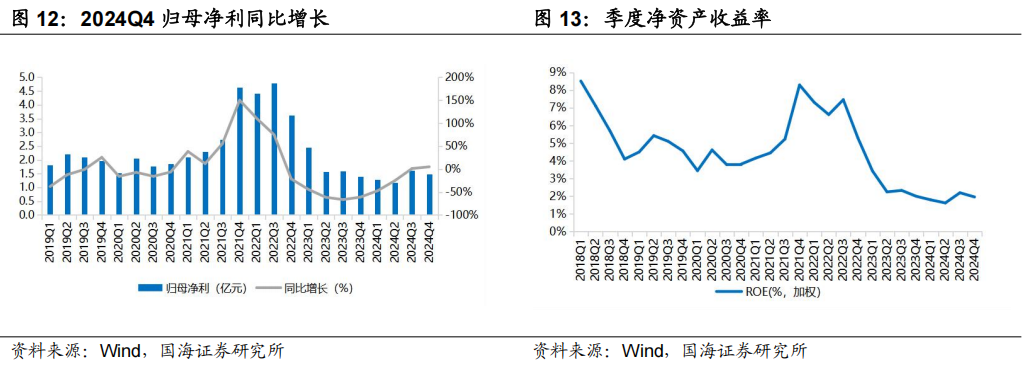

其中,公司2024Q4实现营收12.61亿元,同比 3.52%,环比-16.19%;实现归母净利润1.48亿元,同比 4.94%,环比-8.97%;ROE为1.96%,同比减少0.04个百分点,环比减少0.24个百分点。销售毛利率15.99%,同比减少6.37个百分点,环比减少3.53个百分点;销售净利率11.71%,同比增加0.16个百分点,环比增加0.93个百分点。

2025年一季度,公司预计实现归属于上市公司股东的净利润2.3-2.5亿元,同比增长78.06%-93.54%。

代糖价格底部回升,2024年利润有所下滑

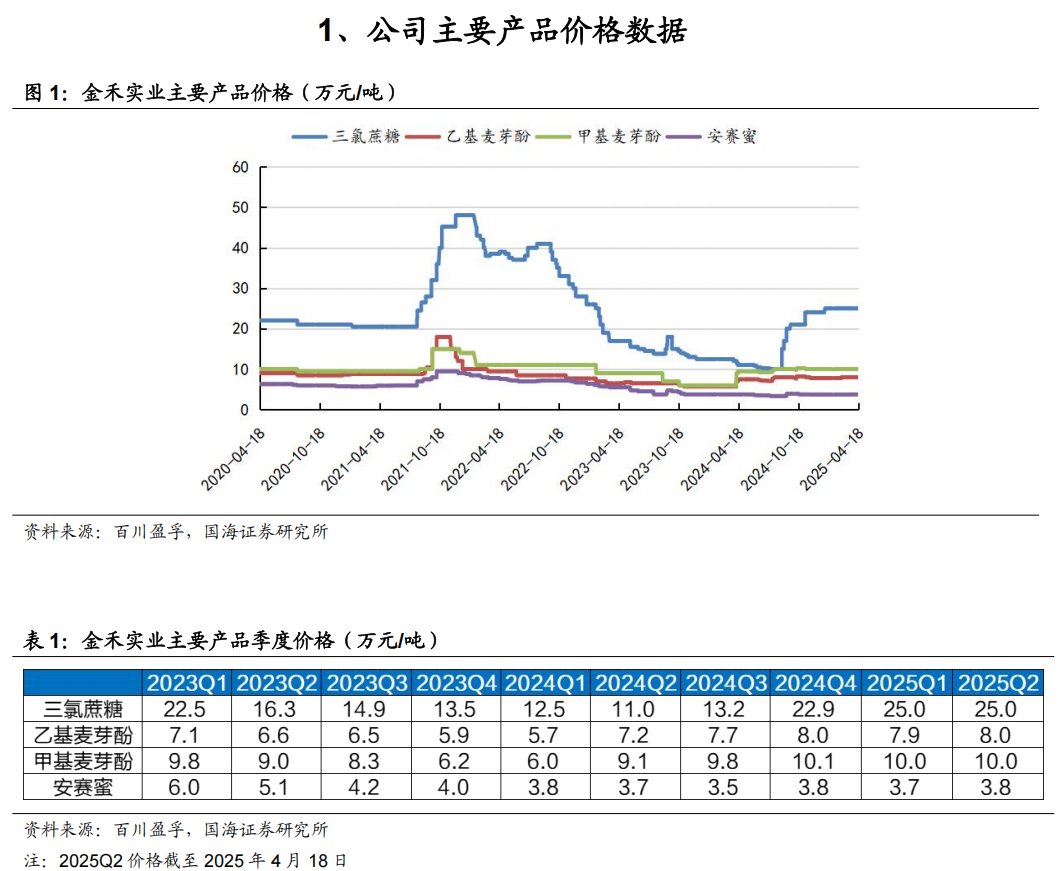

2024年,公司实现营业收入53.03亿元,同比减少0.15%;实现归属于上市公司股东的净利润5.57亿元,同比减少20.94%。其中,食品添加剂和大宗化学品分别实现营收27.53亿元、18.18亿元,同比分别-4.72%、 2.60%。食品添加剂板块,主要受三氯蔗糖及安赛蜜价格下跌拖累,据百川盈孚,2024年,三氯蔗糖、安赛蜜、甲基麦芽酚、乙基麦芽酚均价分别为14.9万元/吨、8.8万元/吨、3.7万元/吨、7.2万元/吨,同比分别-1.8万元/吨、 0.5万元/吨、-1.1万元/吨、 0.7万元/吨。受景气度下滑影响,食品添加剂板块毛利率27.15%,同比下降5.61个pct。大宗化学品板块,受益于子公司金轩科技生物—化学合成研发生产一体化综合循环利用项目陆续投产,基础化工产销量分别为,247.7万吨、247.4万吨,同比分别 73.1%、 72.1%。但由于产品价格下跌,公司大宗化学品板块实现毛利率7.1%,同比下降3.1个百分点。

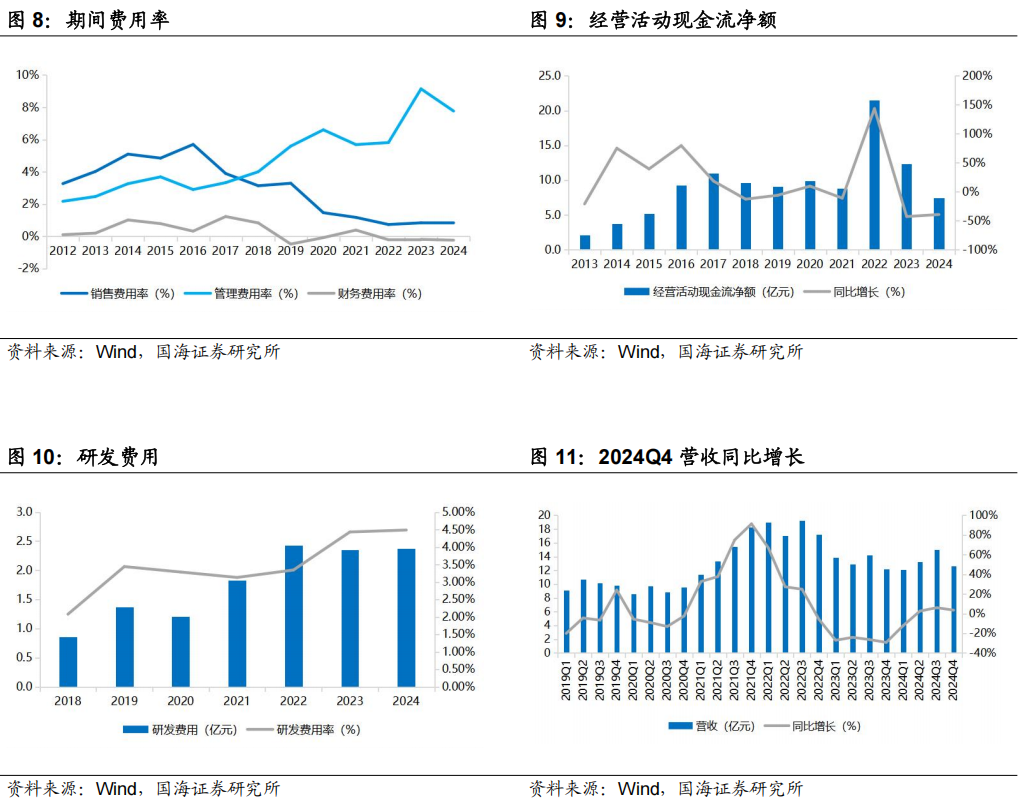

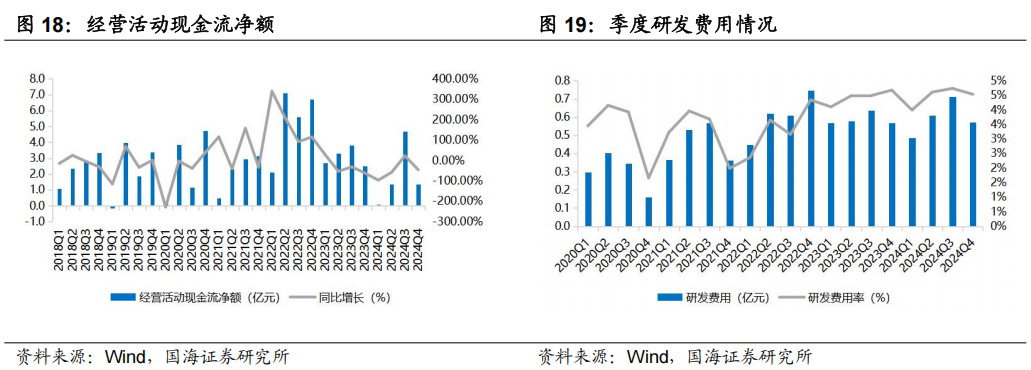

期间费用方面,2024年公司销售费用为0.46亿元,同比 3.67%;管理费用为1.74亿元,同比-30.45%,主要系2024年度摊销的股份支付费用减少所致;研发费用为2.38亿元,同比 1.10%;财务费用为-0.12亿元,去年同期为-0.1亿元,主要系汇率波动导致汇兑损失减少所致。

主营产品价格持续修复,2025Q1业绩大幅提升

2025年一季度,公司预计实现归属于上市公司股东的净利润2.3-2.5亿元,同比增长78.06%-93.54%。2025年一季度,公司主营食品添加剂产品市场供需格局趋于稳定,价格持续修复。据百川盈孚,2025Q1,三氯蔗糖、安赛蜜、甲基麦芽酚、乙基麦芽酚均价分别为25.0万元/吨、3.7万元/吨、10.0万元/吨、7.9万元/吨,同比分别 12.5万元/吨、-0.1万元/吨、 4.0万元/吨、 2.2万元/吨;环比分别 2.1万元/吨、-0.1万元/吨、-0.1万元/吨、-0.1万元/吨。另外,公司依托产业链优势持续推进生产技术与工艺优化,有效提升生产效率并压降成本,毛利率水平亦有所提升。据百川盈孚,二季度三氯蔗糖行业减产力度较大,主流生产企业再度轮换检修,预计产品景气度仍有望维持高位。

产业链根基持续夯实,重点项目稳步推进成长

公司重点项目建设稳步展开,围绕主营业务,持续通过产业纵向延伸和横向扩张,构建循环经济产业提升竞争力。2024年,定远二期项目年产60万吨硫酸、6万吨离子膜烧碱、6万吨离子膜钾碱、15 万吨双氧水等核心装置顺利投产。年产8万吨电子级双氧水项目顺利完成建设,并持续拓展氢氧化钠、氢氧化钾等湿电子系列化学品;年产1万吨新一代锂电池电解质前驱体项目已完成全部审批手续。公司年产20万吨合成氨粉煤气化替代落后工艺项目于2024年底开工,预计2025年底具备试生产条件。同时,公司还持续加大在合成生物学领域的投入,2024年完成了生物合成柔性生产平台的建设。公司作为甜味剂龙头,行稳致远,产业链布局不断完善,看好公司持续成长。

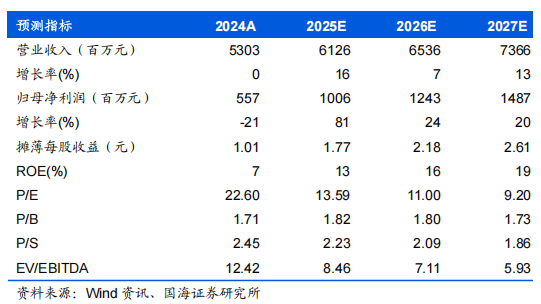

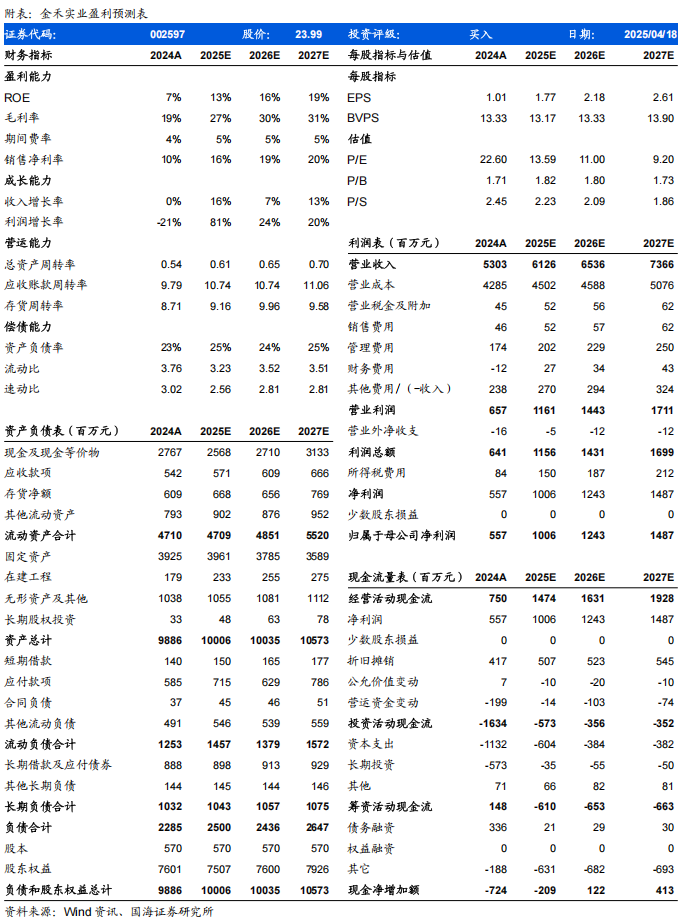

结合2024年的业绩表现,我们调整了公司的盈利预期,预计公司2025-2027年营业收入分别为61.26、65.36、73.66亿元,归母净利润分别为10.06、12.43、14.87亿元,对应PE分别14、11、9倍,考虑公司的成本优势及长期成长能力,维持“买入”评级。

风险提示:宏观经济波动导致的产品需求下降的风险;行业与市场竞争加剧风险;原材料价格波动风险;主营产品的价格大幅波动超预期;核心技术人员流失、技术泄密的风险;汇率及贸易风险。

VIP复盘网

VIP复盘网