最近的二级市场,风云变幻。一会儿农业,一会儿大消费,一会儿半导体,轮番走强。不过核心逻辑还是很清晰的,无外乎内需、反制、自主可控。

而作为自主可控的主战场,芯片概念更是屡屡大涨。4月17-18日,宏昌电子(603002)已经连着拉出两个涨停。

不过严格来讲,宏昌电子并不是一家半导体公司。其主营业务是环氧树脂,由于主要生产电子级环氧树脂,由此搭上了这一轮上涨的快车。

除了电子级,环氧树脂另一个比较有潜力的应用场景是风电叶片,代表企业惠柏新材(301555)。

但整体来看,环氧树脂需求疲软,价格低迷,还时刻面临产能过剩的危机。无论宏昌电子,还是惠柏新材,都面临较大的业绩压力。

01

先来介绍下环氧树脂。

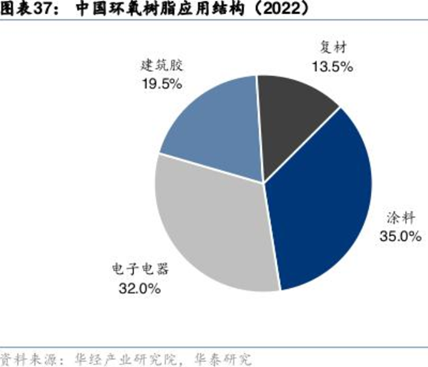

环氧树脂是指一种含有两个或两个以上环氧基团的高分子化合物,是环氧氯丙烷与双酚 A 或多元醇的缩聚产物。环氧树脂具有力学性能高,内聚力强、分子结构致密,粘接性能优异,固化收缩率小,绝缘性好,防腐性好,稳定性好,耐热性好等特点,被广泛应用于复合材料、涂料及胶粘剂以及电子电气等各个领域。

其中,在电子电气领域,环氧树脂被用作覆铜板(CCL)的基材,以及用于各种电子零件的封装。

在复合材料领域,应用于风力发电机叶片、飞机等的结构件,以及应用于羽毛球拍、网球拍、高尔夫球球杆、钓鱼杆、滑雪板、碳纤维自行车、赛艇等高级体育及日常用品的基材。

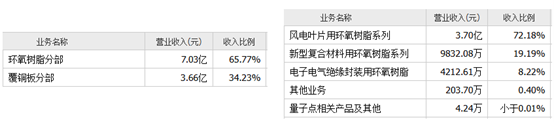

从企业基本面来看,宏昌电子主营电子级环氧树脂与覆铜板,其中环氧树脂约占总营收60% 。

惠柏新材则覆盖风电叶片用、新型复合材料用、电子电气绝缘封装用环氧树脂,其中风电叶片用环氧树脂系列产品为主,约占总营收70% 。

来源:同花顺,2024年半年报数据

从数据来看,近几年,宏昌电子和惠柏新材的业绩就好像过山车一样,大起大落。

2020年,惠柏新材营收14.32亿,同比增长159.79%。2021年,宏昌电子营收44.53亿,同比增长77.81%。

02

进一步来看,惠柏新材和宏昌电子前期的业绩暴涨,具有一定偶然性,回落也是必然。而回落不仅冲击营收,对利润也是不小的挑战。

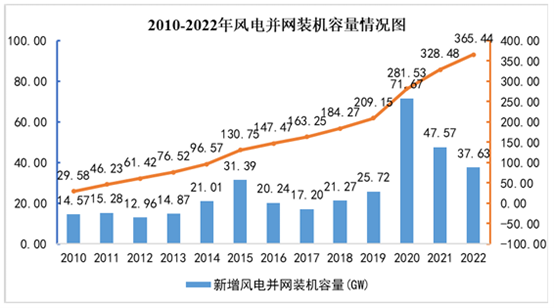

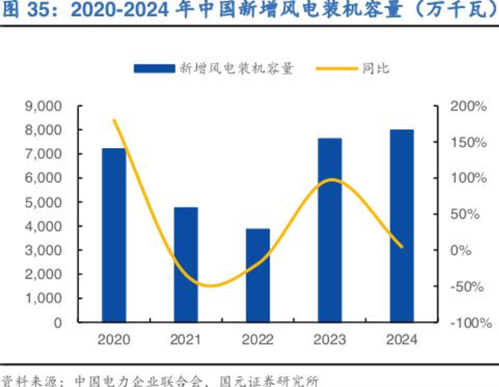

惠柏新材主营风电叶片用环氧树脂,与风电市场需求密切相关。而2020年,风电行业迎来了一轮抢装潮。

起因是根据2019年发布的《国家发展改革委关于完善风电上网电价政策的通知》,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴。由此导致,2020年中国新增风电并网装机容量71.67GW,较2019年增长178.65%。但当抢装潮过后,2021-2022年,风电装机量明显缩减。

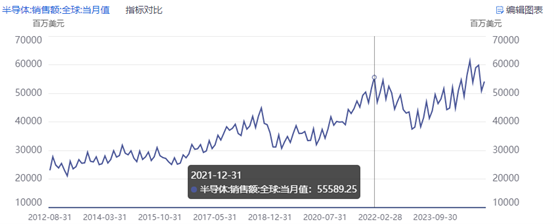

至于宏昌电子,主营电子级环氧树脂,自然与半导体行业息息相关。

2020年下半年-2021年底,受5G换机潮、宅经济等因素影响,消费电子需求增加,全球半导体销售额大涨。但当5G渗透率达到一定程度,疫情影响也逐渐消退后,半导体也进入了行业下行期。

来源:iFinD

曾经,风电和半导体市场景气,带动环氧树脂需求高涨,价格也水涨船高。而反过来,下游市场需求减弱,环氧树脂价格也开始了暴跌模式。

环氧树脂这一降价,不仅导致企业收入锐减,而且企业盈利也岌岌可危。

2024年前三季度,宏昌电子毛利率6.56%,同比2021年的14.58%,缩水过半。净利率只有2.27%。

至于惠柏新材,则已由盈转亏。2024年前三季度净利率-0.58%,全年扣非净利润预计亏损120万元–盈利130万元。

03

那么问题的关键在于,接下来,能否回暖?

事实上,从下游来看,2024年,全球半导体销售额已经再创新高,而且2023年风电装机量也有明显增加。

但是,环氧树脂价格却始终徘徊在较低水平。其背后,更根本的问题在于,行业产能过剩。而且这一矛盾点,恐怕直至今日还没有暴露完全。

得益于前期市场的高度景气,行业产能也在疯狂扩张。

据宏昌电子2023年年报披露,其设计产能15.5万吨,产能利用率83.34%。虽然没有完全满产,但这个程度还算可以接受。但问题是,公司还有在建产能22万吨。

来源:宏昌电子2023年年报

据2024年半年报披露,其珠海宏昌二期“年产14万吨液态环氧树脂项目”,预计2024年12月前建成投产。珠海宏昌三期“年产8万吨电子级功能性环氧树脂项目”,预计2025年12月前建成投产。

全部达产后,宏昌电子产能将达到37.5万吨。而2024年前三季度,其环氧树脂销量是7.4万吨。

如此巨大的差异之下,不知新建产能要如何消化?对行业又会造成怎样的冲击?

截至2023年中,惠柏新材的风电叶片用环氧树脂产能是4.7万吨,产量3.4万吨,产能利用率约72%。

来源:iFinD-惠柏新材

而除此外,另有“8.2万吨新型电子专用材料生产项目”在建。建成投产后,总产能也将成倍增加。

来源:互动问答平台-惠柏新材

即便下游市场需求有所回暖,恐怕也难以经得起如此疯狂的扩产冲击。

而回到下游来看,半导体是周期性行业,2025年本就面临周期下行的风险。而风电装机量增速也已经大不如前。

这种情况下,随着企业尚未投产的产能陆续落地,只恐矛盾进一步加剧

VIP复盘网

VIP复盘网