报告摘要

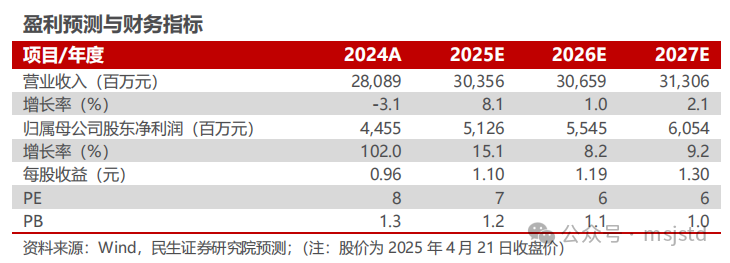

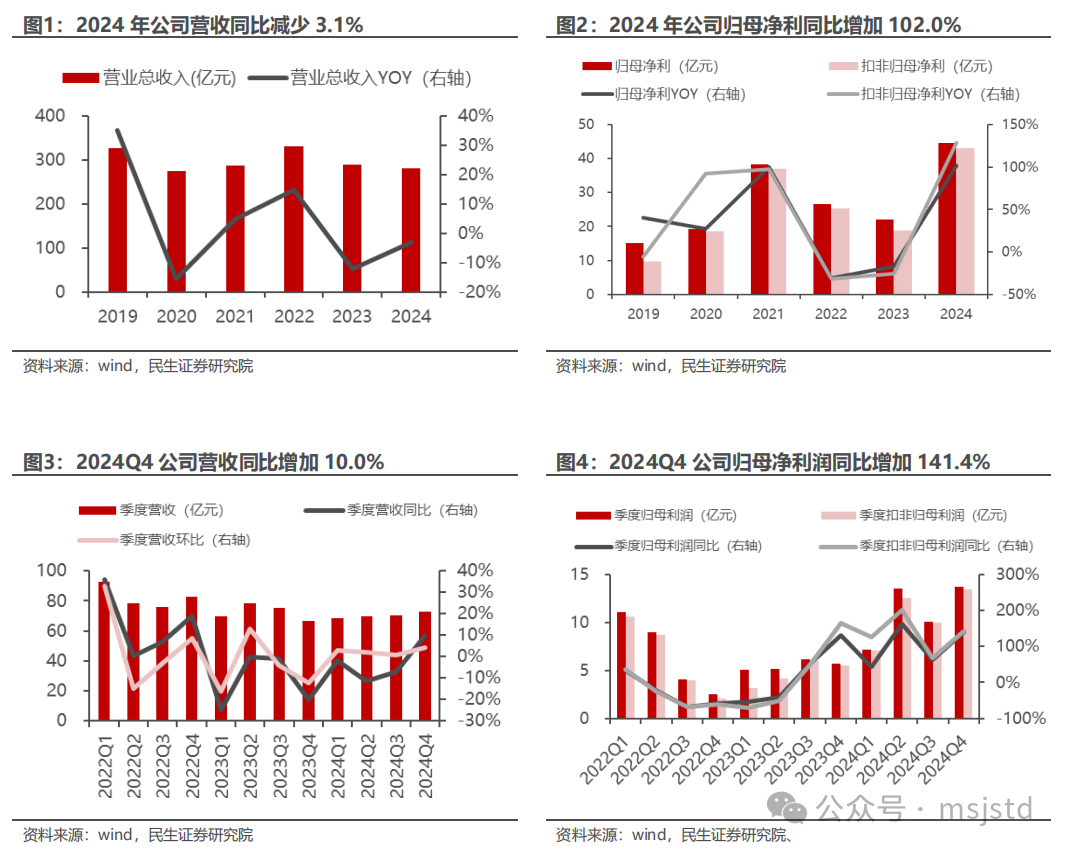

◾事件:公司发布2024年年报。1)业绩:2024年公司实现营收280.9亿元,同比-3.1%,归母净利润44.6亿元,同比 102.0%;扣非归母净利润43.1亿元,同比 128.8%。单季度看,2024Q4实现营收72.9亿元,同比 10.0%,环比 4.0%,归母净利13.7亿元,同比 141.4%,环比 35.7%;扣非归母净利13.5亿元,同比 143.4%,环比 34.8%;2)分红:2024年度拟每10股派发现金红利2元(含税),加上2024年中期分红,2024年现金分红合计18.5亿元,分红率41.4%。

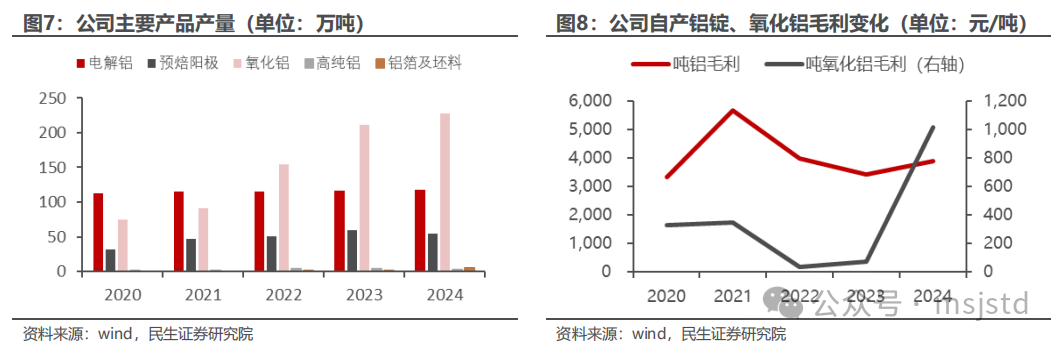

◾ 2024年氧化铝、电解铝毛利上升。量:2024年公司自产铝锭产量117.6万吨,同比上升0.9%;高纯铝产量2.8万吨,同比下降34.4%;氧化铝产量227.9万吨,同比上升7.6%;预焙阳极产量54.9万吨,同比下降8.4%。利:2024年电解铝价格同比上涨1224元/吨,氧化铝价格同比上涨1149元/吨。公司电解铝,氧化铝毛利提升,2024年电解铝单吨毛利3911元/吨,同比 474元/吨。氧化铝单吨毛利1016元/吨,同比 944元/吨,子公司靖西天桂铝业24年实现净利润17.8亿元(23年净利润仅0.26亿元)。

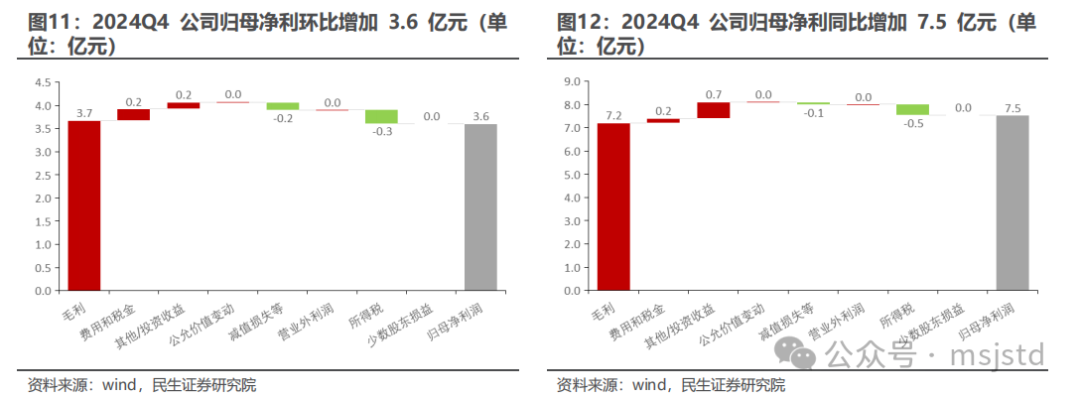

◾ 2024Q4,公司归母净利润同环比增长。环比来看,主要增利项:毛利( 3.7亿元,主要是铝价、氧化铝价格上涨驱动);主要减利项:所得税(-0.3亿元),减值损失等(-0.2亿元)。同比来看,主要增利项:毛利( 7.2亿元),其他/投资收益( 0.7亿元);主要减利项:所得税(-0.5亿元)。

◾未来看点:1)一体化布局完善。预焙阳极和氧化铝实现自给,广西天桂250万吨氧化铝和南疆30万吨预焙阳极项目逐步达产,氧化铝和预焙阳极自给率100%,只是氧化铝是名义上自给,广西氧化铝对外出售,新疆电解铝从山西购入氧化铝,公司电力装机2100MW,电力自给率80%-90%,剩余电力从电网购买。公司一体化布局完成,原材料保障能力增强,有助于稳定业绩。2)能源价格低廉,成本优势突出。公司电解铝产能在煤炭资源丰富的新疆,能源成本低,成本优势突出,高盈利持续性强。3)战略布局印尼200万吨氧化铝产能。公司收购印尼三个铝土矿,并计划投资15.56亿美元建设200万吨氧化铝产线,一期100万吨环评已通过,布局印尼铝土矿、氧化铝项目,有助于未来进一步扩展电解铝。4)布局几内亚 广西铝土矿,保障资源供应。公司2023年底间接取得EliteMiningGuineaS.A.50%股权及铝土矿独家购买权,项目规划年产能500-600万吨铝土矿,目前原料正逐步运回国内,25年4月广西铝土矿项目采矿证获批,产能100万吨,原料保障进一步增强。

◾ 投资建议:电解铝供需格局向好,公司一体化优势明显,业绩将继续释放。我们预计公司2025-2027年归母净利51.3亿元、55.5亿元和60.5亿元,对应现价的PE分别为7、6和6倍,维持“推荐”评级。

◾ 风险提示:原材料价格大幅上涨,电池铝箔项目进展不及预期,电解铝下游需求不及预期。

报告正文

1. 事件:公司发布2024年年报

公司发布2024年年报。2024年公司实现营收280.9亿元,同比-3.1%,归母净利润44.6亿元,同比 102.0%;扣非归母净利润43.1亿元,同比 128.8%。单季度看,2024Q4实现营收72.9亿元,同比 10.0%,环比 4.0%,归母净利13.7亿元,同比 141.4%,环比 35.7%;扣非归母净利13.5亿元,同比 143.4%,环比 34.8%。

分红:2024年度拟每10股派发现金红利2元(含税),加上2024年中期分红,2024年现金分红合计18.5亿元,分红率41.4%。

2. 2024年业绩:氧化铝毛利大幅增加

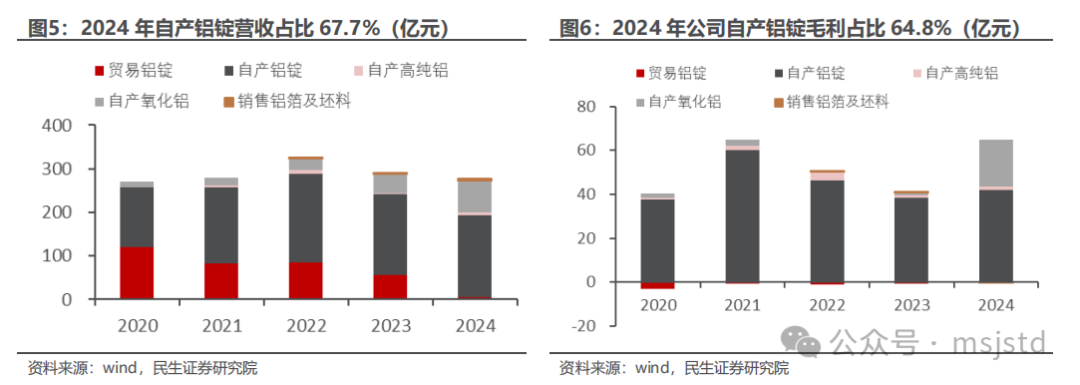

分产品看,自产铝锭毛利占比64.8%,氧化铝毛利贡献大幅提升。公司业务以电解铝生产和贸易为主,也积极布局上下游产业。2024年公司自产铝锭营收187.6亿元,同比上涨1.2%,营收占比67.7%,贸易铝锭营收5.4亿元,同比减少90.2%,营收占比2.0%,氧化铝营收73.2亿元,同比增加70.1%,营收占比26.4%;毛利方面,公司自产铝锭贡献毛利42.0亿元,同比增加8.9%,毛利占比64.8%;氧化铝贡献毛利21.2亿元,同比增加1624.4%,毛利占比32.8%;高纯铝贡献毛利1.7亿元,毛利占比2.6%。

量:2024年公司自产铝锭产量117.6万吨,同比上升0.9%;高纯铝产量2.8万吨,同比下降34.4%;氧化铝产量227.9万吨,同比上升7.6%;预焙阳极产量54.9万吨,同比下降8.4%。

利:2024年电解铝,氧化铝价格上涨,其中电解铝同比上涨1224元/吨,氧化铝同比上涨1149元/吨。公司电解铝,氧化铝毛利提升,2024年公司电解铝单吨毛利3911元/吨,同比 474元/吨。氧化铝单吨毛利1016元/吨,同比 944元/吨,子公司靖西天桂铝业24年实现净利润17.8亿元(23年净利润仅0.26亿元)。

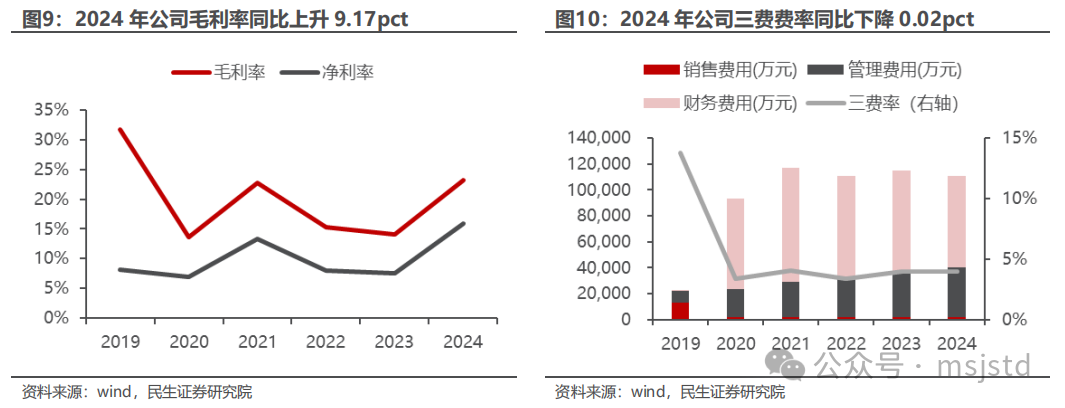

2024年公司三费费率下降0.02pct,毛利率同比上升9.17pct。公司2024年三费费用11.1亿元,同比下降3.5%,三费费率4.0%,同比下降0.02pct,其中销售费用1876万元,同比增加6.3%;管理费用为3.8亿元,同比增加11.4%;财务费用7.1亿元,同比下降10.2%。2024年公司毛利率、净利率为23.3%和15.9%,同比分别上升9.2pct和8.3pct。

3. 2024Q4业绩:同环比均大幅增长

2024Q4公司归母净利润同环比大幅增长。环比来看,主要增利项:毛利( 3.7亿元,主要是铝价、氧化铝价格上涨驱动);主要减利项:所得税(-0.3亿元),减值损失等(-0.2亿元)。同比来看,主要增利项:毛利( 7.2亿元),其他/投资收益( 0.7亿元);主要减利项:所得税(-0.5亿元)。

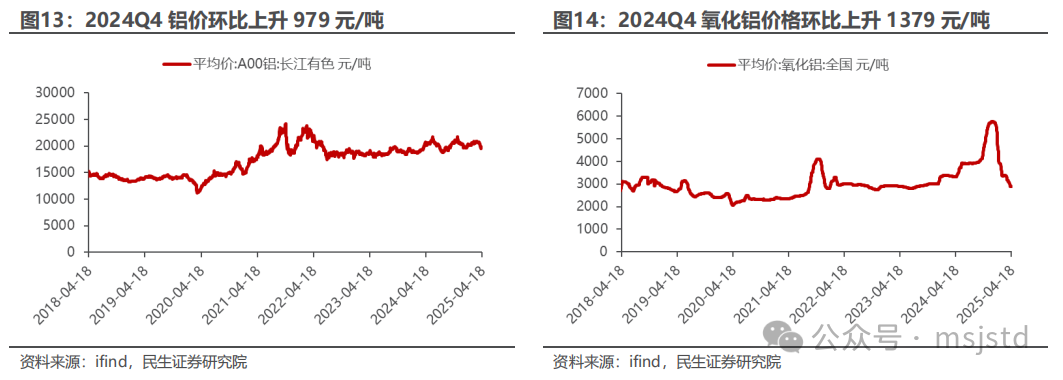

2024Q4铝价、氧化铝价格上涨。2024Q4长江有色铝锭均价20533元/吨,环比上升979元/吨,氧化铝价格5318元/吨,环比上升1379元/吨。公司基本实现一体化生产,氧化铝名义上自给,预焙阳极和电力基本自给,公司Q4利润环比大幅改善主要是铝价上涨驱动。

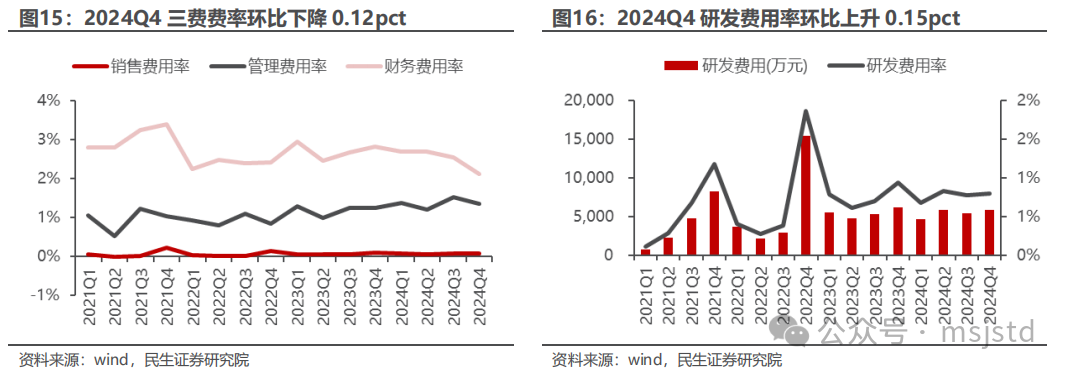

2024Q4三费费率环比下降0.62pct。从费用率来看,公司三费费率表现相对平稳,2024Q4公司销售费用率环比下降0.01pct,管理费用率环比下降0.18pct,财务费用率环比下降0.42pct。三费费率3.55%,环比下滑0.62pct。

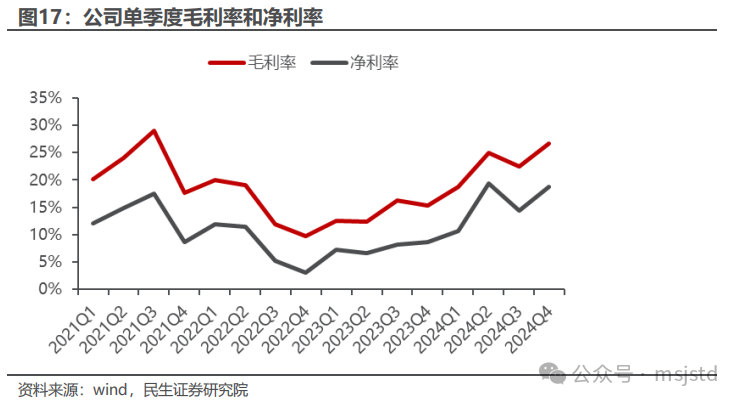

2024Q4毛利率同比增加6.22pct。2024Q4公司毛利率、净利率为26.7%和18.8%,同比分别上涨11.4pct、10.2pct,环比分别上涨4.2pct和4.4pct。毛利率同比大幅回升主要受铝价和氧化铝价格上涨带动。

4. 电解铝成本优势突出,上游铝土矿布局稳步推进

一体化布局完善,业绩稳定性提升。预焙阳极和氧化铝实现自给,广西天桂250万吨氧化铝和南疆30万吨预焙阳极项目逐步达产,氧化铝和预焙阳极自给率100%,只是氧化铝是名义上自给,广西氧化铝对外出售,新疆电解铝从山西购入氧化铝,公司电力装机2100MW,电力自给率80%-90%,剩余电力从电网购买。公司一体化布局完成,原材料保障能力增强,有助于稳定业绩。

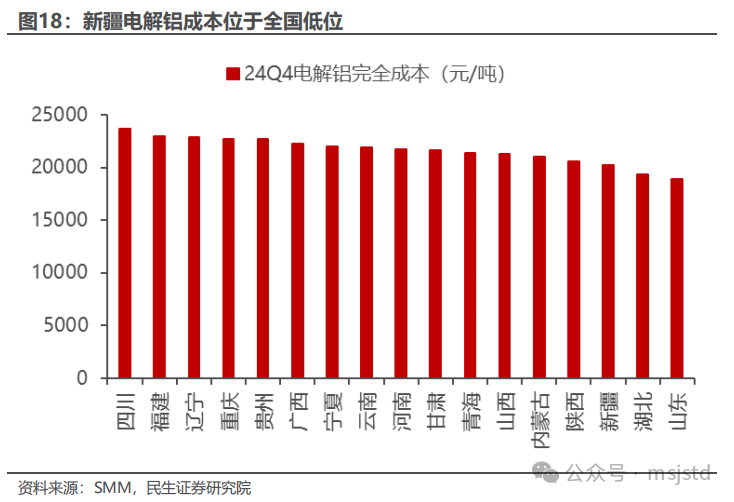

新疆能源价格低,电解铝成本优势明显。公司电解铝产能位于新疆,新疆煤炭资源丰富,煤价远远低于东部地区。公司电解铝成本处于行业左侧,优势突出,并且长期看,新疆风光资源也很丰富,新能源电力成本也处于全国低位,低能源价格仍将保持。

战略布局印尼氧化铝,海外扩张翻开新篇章。2023年2月,公司收购PT Inti Tambang Makmur100%股权,间接持有三个铝土矿采矿权,矿区总面积3万公顷,总勘探面积25.9万公顷。由于印尼将禁止铝土矿出口,公司积极布局下游氧化铝业务,计划投资15.56亿美元在印尼建设200万吨氧化铝产线,延伸铝产业链,2025年初一期100万吨产能已获得印尼环评审批。在国内铝产业链受抑制情况下,海外布局铝产业将是电解铝公司保持成长性必不可少的一步,印尼铝土矿、煤炭资源丰富,公司战略布局印尼,有助于加快铝产业链海外扩张步伐,打开上游成长性空间,实现持续发展。

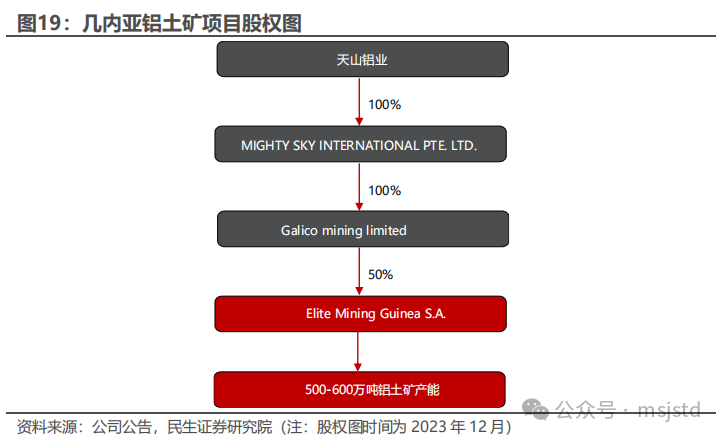

收购几内亚矿业公司部分股权获得铝土矿独家购买权 国内广西铝土矿获得采矿证,一体化优势持续夯实。公司2023年底收购 Galico mining limited 100%股权,进而间接取得 Elite Mining Guinea S.A. 50%股权以及码头和道路的优先使用权,并有权按照其与 Elite 公司签署的独家购买协议约定的价格购买 Elite 公司所持矿区开采的全部铝土矿产品,公司在几内亚直接锁定铝土矿资源供应和采购成本,该项目规划年产能500-600万吨铝土矿,目前项目已进入开采阶段,矿石陆续运回国内。同时,2025年4月,公司获得广西靖西市孟麻街-南坡矿区铝土矿采矿证,批复产能100万吨。随着上述项目的逐步落实,未来公司上游资源的保障度将达到100%。

5. 盈利预测与投资建议

电解铝供需格局向好,公司一体化优势明显,业绩将继续释放。我们预计公司2025-2027年归母净利51.3亿元、55.5亿元和60.5亿元,对应现价的PE分别为7、6和6倍,维持“推荐”评级。

6. 风险提示

1)原材料价格大幅上涨。公司自备电厂原料为动力煤,动力煤价格大幅上涨,将影响自备电厂成本,对公司的利润产生不利影响。

2)电池铝箔项目进展不及预期。公司电池铝箔规划项目较多,若部分项目的投产、达产进度受到外部因素干扰延期,则会对公司利润产生不利影响。

3)电解铝下游需求不及预期。公司业绩受铝价影响较大,电解铝需求走弱,导致价格下降,将对公司盈利产生影响。

VIP复盘网

VIP复盘网