报告摘要

◾事件:公司发布2024年年报及2025年一季报。2024年公司实现营收197.59亿元,同比增长1.82%,实现归母净利润7.87亿元,同比增长28.70%,扣非归母净利润7.30亿元,同比增长29.71%。2025Q1,公司实现营收48.03亿元,同比增长8.50%,环比24Q4下降10.58%,实现归母净利2.77亿元,同比增长74.07%,环比24Q4增长35.21%;实现扣非归母净利2.83亿元,同比增长112.94%,环比24Q4增长34.21%,利润创公司历史单季度最高。

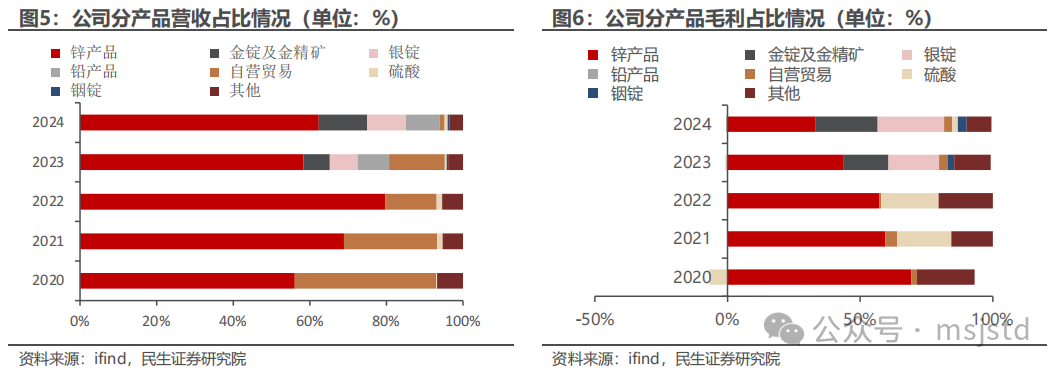

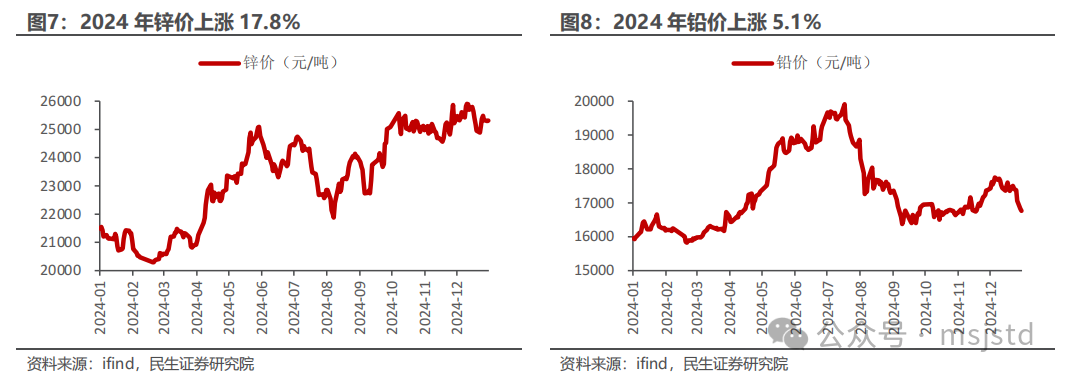

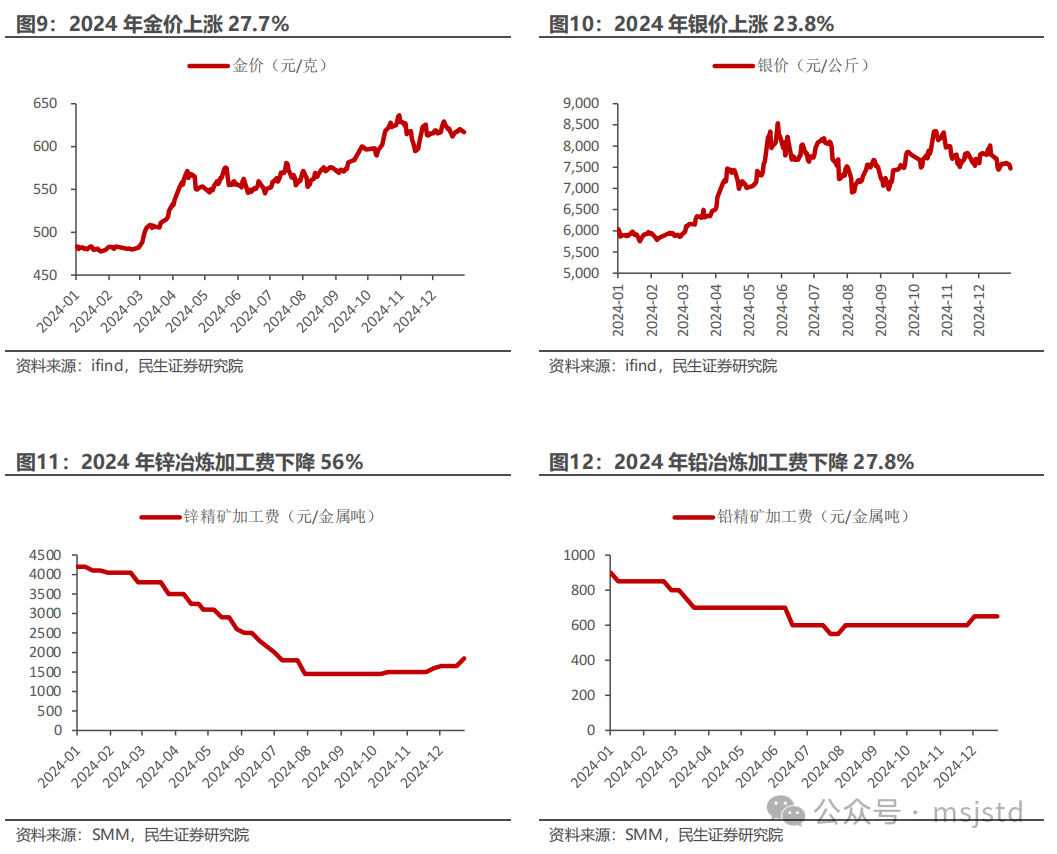

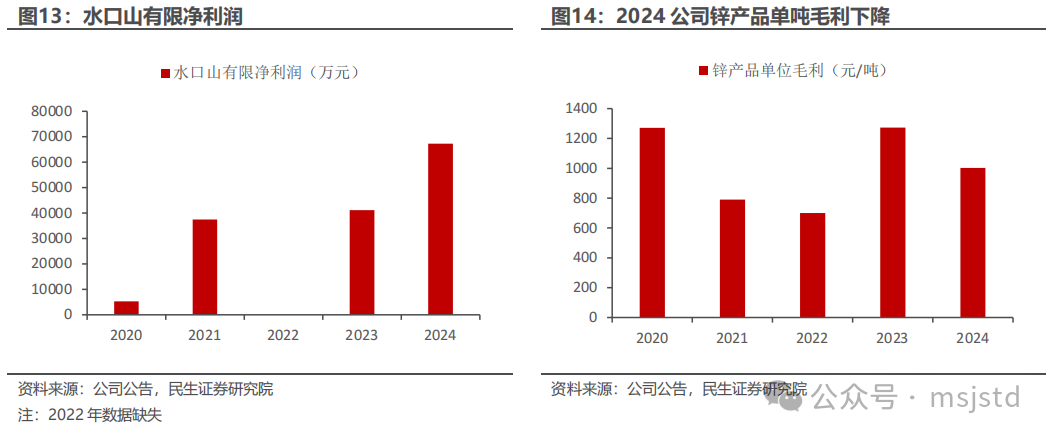

◾ 贵金属量价齐升,毛利占比显著提高。公司收购水口山铅锌矿后,贵金属属性凸显:2024年公司黄金收入24.89亿元、白银收入20.10亿元,合计营收占比为22.8%,较2023年提升8.6pct;毛利方面,2024年公司黄金毛利4.12亿元、白银毛利4.41亿元,毛利占比分别为23.6%、25.3%,合计占比较2023年提升13pct。量:2024年公司锌和锌合金产量为66.2万吨、硫酸68.6万吨、铅和铅合金10.7万吨、黄金3.4吨,白银320吨,测算水口山自产金1.8吨左右。2025年公司矿山原矿产量86万吨,预计自产金产量有望进一步提升。价:2024年金银、铅锌价格均有明显上升,矿山端量价齐升,利润增幅明显;但铅锌加工费大幅下滑致冶炼利润承压。价格方面,2024年,商品价格上涨明显,黄金、白银、锌、铅全年价格涨幅分别为27.7%、23.8%、17.8%、5.1%,水口山全年净利润达到6.73亿元,同比上升63.75%。而冶炼端,受铅锌2024年原料供应紧张,铅锌加工费大幅下滑,其中铅加工费下滑27.8%、锌加工费下滑56.0%,公司冶炼利润承压,整体毛利和单吨毛利均有所下滑。

◾ 业绩拆解:2024年,公司实现归母净利润7.87亿元,同比增长28.70%,业绩同比增长主要来自毛利和其他收益的增加。毛利的增加主要是由于黄金、白银毛利大幅增加;其他收益增加主要是享受增值税加计抵减;单季度来看,2025Q1,公司归母净利润同比增长1.18亿元,环比增加0.72亿元,主要是贵金属增利带来的毛利增加。

◾公司看点:(1)25年以来,锌加工费大幅反弹,锌冶炼企业利润大幅改善,加工费回升预计将显著提振公司冶炼板块盈利。(2)中国五矿为公司实控人,集团与上市公司仍有诸多优质资产存在类同情况,如黄沙坪矿业、锡矿山等有望注入上市公司。

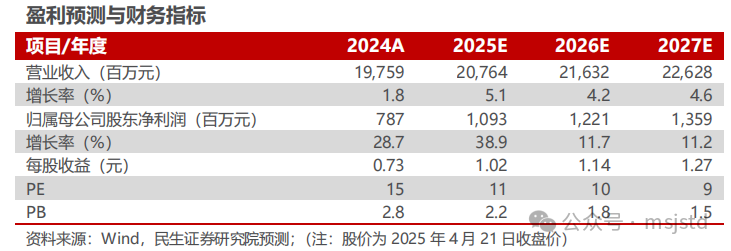

◾ 投资建议:公司是锌冶炼龙头企业,收购水口山后具备矿山业务,且贵金属属性突出。随着公司产量稳中有升,叠加冶炼加工费回升和黄金价格进一步上升,公司业绩有望持续增长。我们预计2025-2027年公司实现归母净利润10.93/12.21/13.59亿元,对应2025年4月21日收盘价的PE分别为11/10/9倍,首次覆盖,给予“推荐”评级。

◾ 风险提示:冶炼加工费下滑风险,商品价格波动风险,资产注入不及预期风险等。

报告正文

1. 事件:公司发布2024年年报及2025年一季报

公司发布2024年年报。2024年公司实现营收197.59亿元,同比增长1.82%,实现归母净利润7.87亿元,同比增长28.70%,扣非归母净利润7.30亿元,同比增长29.71%。

2025Q1利润创公司历史单季度最高。2025Q1,公司实现营收48.03亿元,同比增长8.50%,环比24Q4下降10.58%,实现归母净利2.77亿元,同比增长74.07%,环比24Q4增长35.21%;实现扣非归母净利2.83亿元,同比增长112.94%,环比24Q4增长34.21%

2. 业绩分析:贵金属业务占比明显提升,助力Q1业绩大幅增长

2.1 贵金属量价齐升,毛利占比显著提升

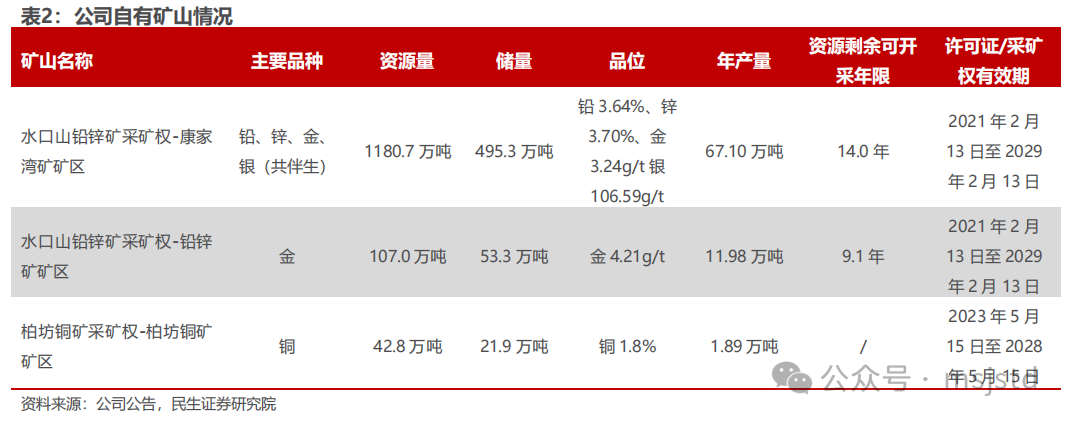

公司黄金 白银收入毛利占比显著提升,贵金属属性凸显。公司主要从事铅锌冶炼,锌产品是公司主要收入来源。2023年,公司通过重大资产重组收购水口山集团所持有的水口山有限100%股权后,业务拓展至上游矿山。水口山为铅锌矿,同时伴生金银,贵金属品位较高;此外公司拥有4500公斤黄金、470吨白银的冶炼产能,叠加矿山端的自产金银,黄金 白银业务占比持续提升,贵金属属性凸显。营收方面,2024年公司黄金收入24.89亿元、白银收入20.10亿元,合计营收占比为22.8%,较2023年提升8.6pct;毛利方面,2024年公司黄金毛利4.12亿元、白银毛利4.41亿元,毛利占比分别为23.6%、25.3%,合计占比较2023年提升13pct。

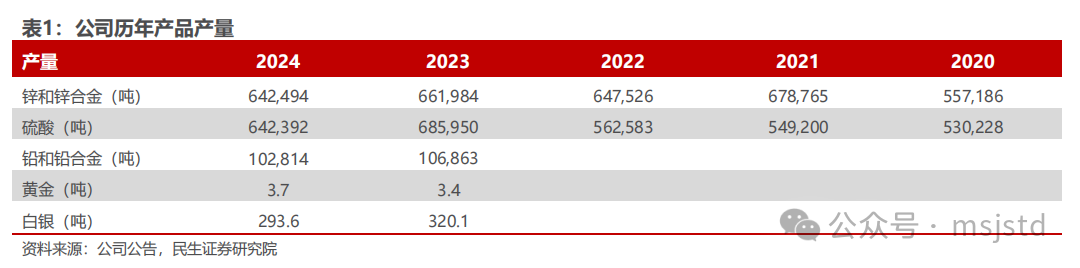

量:2024年公司锌和锌合金产量为66.2万吨、硫酸68.6万吨、铅和铅合金10.7万吨、黄金3.4吨,白银320吨,测算水口山自产金1.8吨左右。冶炼端,公司拥有锌产品产能68万吨,铅产品产能10万吨,黄金4.5吨、白银470吨冶炼产能,冶炼金属产量平稳增长,产能利用率保持在较高程度。矿山端,康家湾矿技术升级改造项目于2023年底顺利实现联动试车,矿山产能进一步提升,康家湾矿区产量从2023年58.9万吨提升至2024年67.1万吨,目前已形成86万吨/年原矿采选能力。2024年,水口山康家湾矿矿区和铅锌矿矿区原矿产量分别为67.1万吨、11.98万吨,测算自产黄金产量或为1.8吨左右,白银产量或为60吨左右。

价&利:2024年金银、铅锌价格均有明显上升,矿山端量价齐升,利润增幅明显;但铅锌加工费大幅下滑致冶炼利润承压。价格方面,2024年,商品价格上涨明显,黄金、白银、锌、铅全年价格涨幅分别为27.7%、23.8%、17.8%、5.1%。而冶炼端,受铅锌2024年原料供应紧张,铅锌加工费大幅下滑,其中铅加工费下滑27.8%、锌加工费下滑56.0%。

商品价格明显上涨叠加水口山产量由于康家湾矿区升级改造进一步提升,2024年矿山端水口山全年净利润达到6.73亿元,同比上升63.75%,实现量价齐升,占公司净利润83.9%。冶炼业务受加工费大幅下滑影响较大,锌冶炼单吨毛利下滑21.2%至1002元/吨。

公司毛利率和净利率稳步提升。公司自2023年并入矿山以后,毛利率和净利率稳步提升,2024年公司毛利率和净利率分别为8.82%和4.06%,较2023年分别上升0.28pct、0.79pct。季度来看,得益于矿山端产量上升及商品价格不断上涨,特别是黄金价格持续不断上涨,公司季度毛利率和净利率呈波动上升趋势,25Q1公司盈利能力续创新高,毛利率和净利率分别达到了12.04%和5.79%,创历史最佳一季度。

2.2 公司利润上升主要是毛利提升,未分配利润大幅减亏

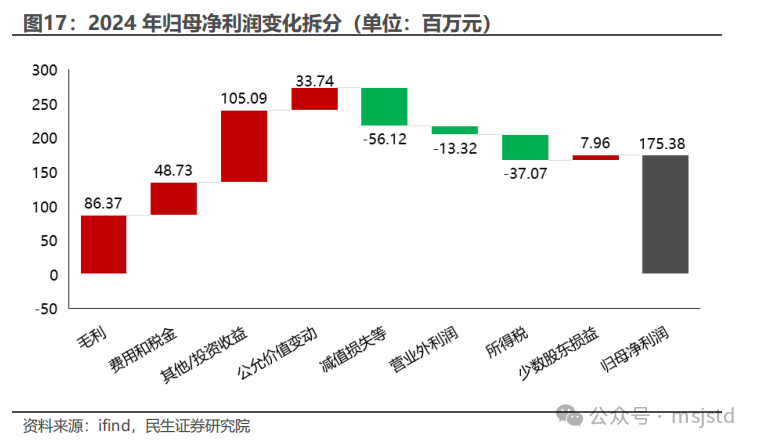

2024年,公司实现归母净利润7.87亿元,同比增长28.70%,业绩同比增长主要来自毛利和其他收益的增加。毛利的增加主要是由于黄金、白银毛利大幅增加;其他收益增加主要是本年度享受先进制造业增值税加计抵减增加的利润,此外公司管理、财务费用同样实现一定程度下降带动利润增加。减利项主要是减值损失和所得税。

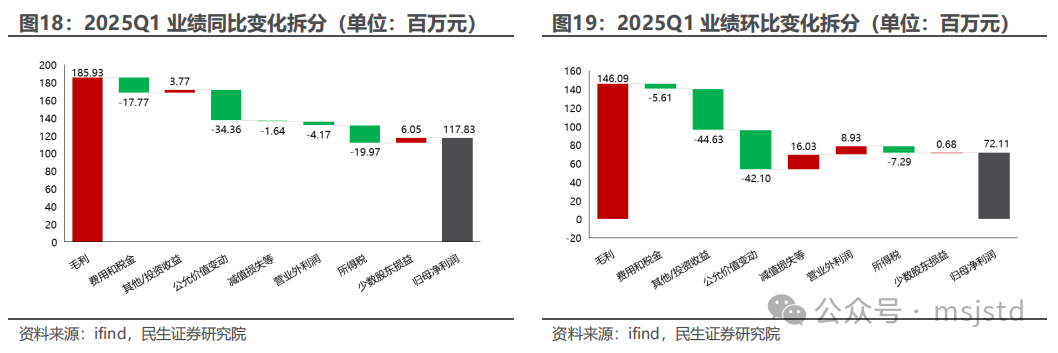

2025Q1v.s. 2024Q1:2025Q1,公司归母净利润同比增长1.18亿元。增长主要来自于毛利(1.86亿元),减利项包括费用和税金(-0.18亿元)、公允价值变动(-0.34亿元)、所得税(-0.20亿元)。其中毛利增加主要是贵金属增利,公允价值变动或为公司套保损益所致,所得税则主要是公司利润增长相应增加。

2025Q1 v.s. 2024Q4:2025Q1,公司归母净利润环比增加0.72亿元。增利主要来自于毛利( 1.46亿元),减值损失( 0.16亿元)。而减利项主要在于其他/投资收益(-0.44亿元)和公允价值变动(-0.42亿元)。其他收益减少主要是24Q4存在税收抵减而25Q1无体现,公允价值变动或为公司套保损益所致。

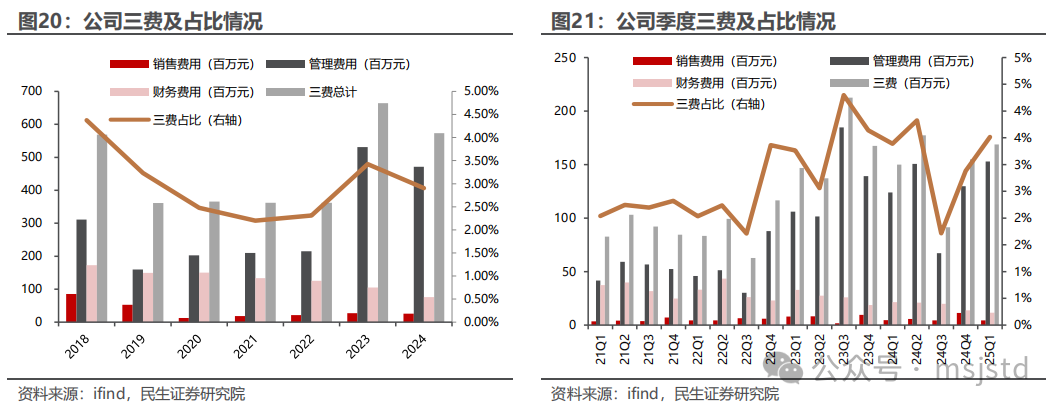

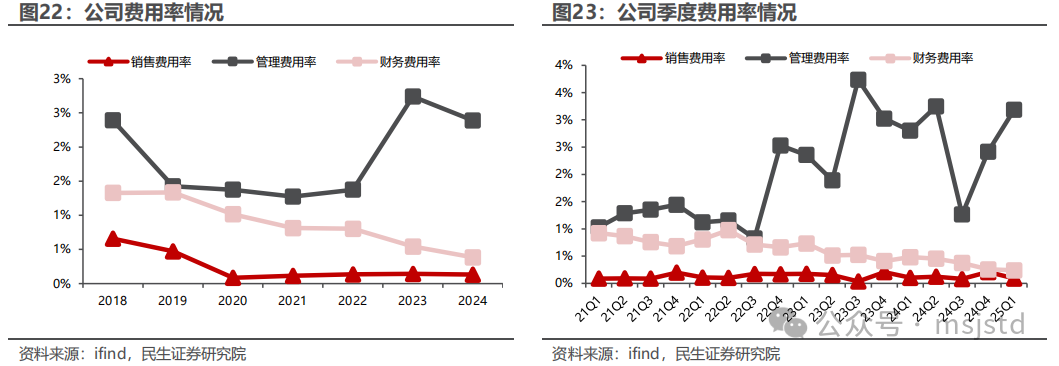

近两年公司管理费用上升较多,费用率占比可控。2024年公司销售、管理、财务费用25.89/471.61/76.11百万元,同比分别减少5.6%、11.2%、27.7%,管理费用近两年上升较多主要是2023年部分设备进入大修,24年已有所下降,2024年费用率三费合计为2.90%,较23年有所下降,整体可控。从25Q1表现来看,公司销售、管理、财务费用分别为4.38/152.94/11.54百万元,同比24Q1分别变化-5.0%、 23.3%、-46.0%,管理费用上升较多带动整体费用率有所提升。

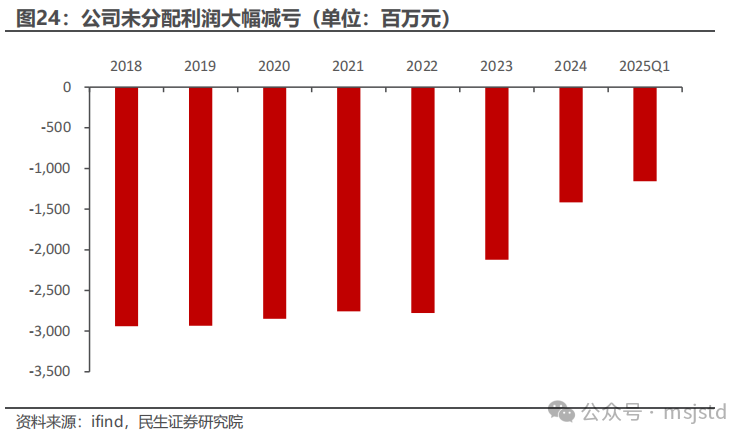

公司未分配利润大幅减亏。由于历史包袱拖累,公司未分配利润常年处于较深亏损状态,影响分红。自2023年并入矿山业务之后,得益于矿山优秀的盈利能力,公司未分配利润大幅减亏,25Q1进一步减至-11.56亿元,2026年有望转正,则公司将具备分红条件。

3. 公司看点:冶炼加工费触底回升,集团资产仍有注入预期

3.1 锌加工费触底回升,冶炼利润预计改善较大

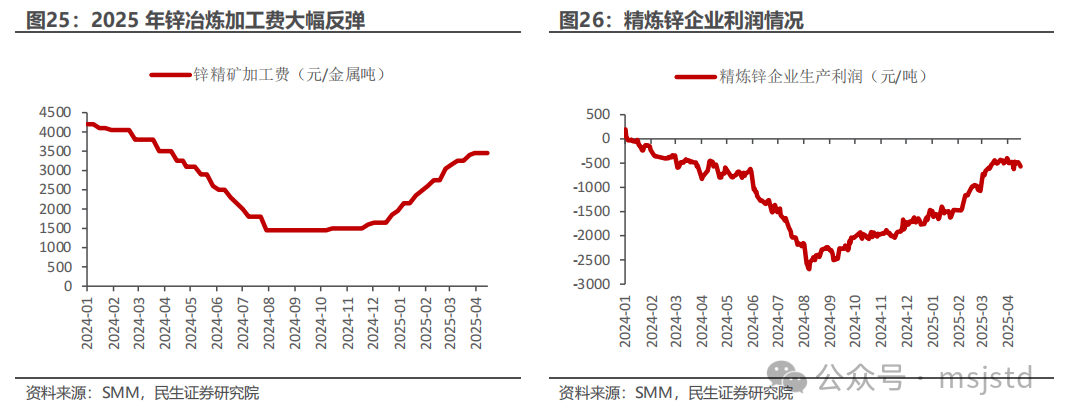

25年以来,锌加工费大幅反弹,锌冶炼企业利润大幅改善。随着原料紧张程度不断缓解,锌加工费迎来大幅反弹,最新的加工费为3450元/金属吨,较24年底回升86%,单吨加工费增加1800元,精炼锌企业盈利大幅改善。公司2025年计划生产锌产品64.3万吨,加工费回升预计将显著提振公司冶炼板块盈利。

3.2 集团资产仍有注入预期

中国五矿为公司实控人,集团与上市公司仍有诸多优质资产存在类同情况,有望注入上市公司。2010年中国五矿通过增资扩股战略重组湖南有色金属控股集团有限公司,成为株冶集团最终控制人,上市公司2023年收购水口山有限即是中国五矿推动标的资产注入上市公司的重组。目前,集团内部有诸多与上市公司业务类同的优质资产,有望在未来注入上市公司,推动上市公司进一步做强做优做大。

4. 盈利预测与投资建议

4.1 盈利预测假设与业务拆分

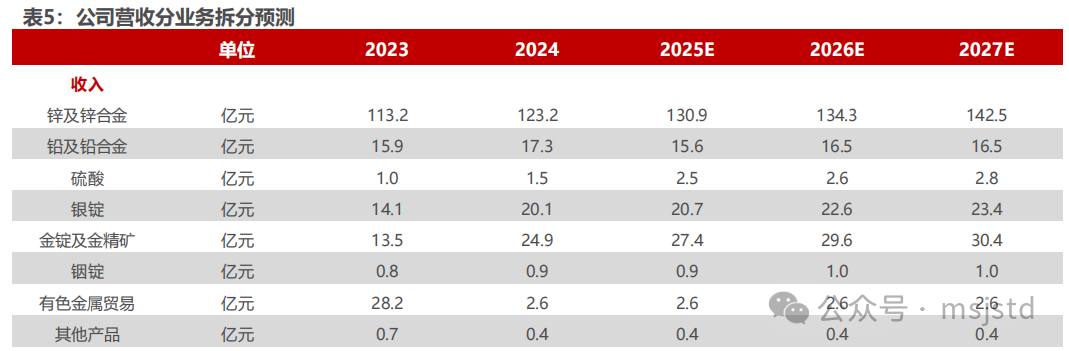

公司的业务收入主要来自铅锌冶炼和水口山矿山的矿产品。公司利润释放的关键在于产品产销量的释放和商品价格。

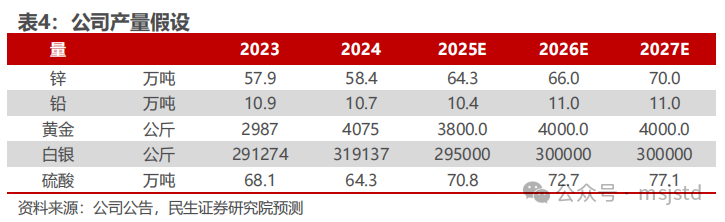

量:2025年公司计划生产锌及锌合金产品产量64.30万吨,铅及铅合金产品产量10.35万吨,矿山原矿产量86万吨,黄金产量3.80吨,白银产量295吨,产量较2024年稳中有升,结合公司现有产能,假设公司未来产量将稳中有升。

价:铅锌矿原料有所缓解,但未大幅过剩,我们预计铅锌价格有望保持稳定,同时加工费或仍将小幅回升,假设2025-2027年锌不含税价格为20354、20354、20354元/吨,加工费为3000、3200、3300元/吨;铅不含税价格为15044、15044、15044元/吨,加工费为664、664、664元/吨。2025年黄金价格不断上涨,连创新高,白银亦同步有所上涨,我们预计贵金属价格将继续上涨,假设2025-2027年黄金价格为720、740、760元/克;白银不含税价格为7000、7522、7788元/公斤。

据此假设:预计公司2025-2027年营收207.6/216.3/226.3亿元,成本186.0/193.0/201.2亿元,毛利率分别为10.40%、10.76%、11.09%。

4.2 估值分析

公司主营业务为铅锌金属的采选冶,同时拥有贵金属属性,故选取驰宏锌锗、金徽股份、山金国际、湖南黄金作为可比公司。其中驰宏锌锗为铅锌龙头;金徽股份为甘肃铅锌矿优质企业;山金国际和湖南黄金则具备其他矿产和黄金业务,以上公司与株冶集团业务具有可比性。按照2025年4月21日收盘价计算,可比公司2025-2027年平均PE为16X/13X/12X,高于公司估值。

4.3 投资建议

公司是锌冶炼龙头企业,收购水口山后具备矿山业务,且贵金属属性突出。随着公司产量稳中有升,叠加冶炼加工费回升和黄金价格进一步上升,公司业绩有望持续增长。我们预计2025-2027年公司实现归母净利润10.93/12.21/13.59亿元,对应2025年4月21日收盘价的PE分别为11/10/9倍,首次覆盖,给予“推荐”评级。

5. 风险提示

1)冶炼加工费下滑风险。公司冶炼产能较多,主要是锌和铅。若铅锌的加工费有较大程度下降,则公司的盈利将受到较大影响。

2)商品价格波动风险。有色商品价格波动较大,若之后铅、锌、金、银的市场价格出现大幅波动,则公司产品的销售价格亦将随之大幅波动,从而影响公司的经营业绩,公司存在有色金属价格波动的风险。

3)资产注入不及预期风险。尽管实控人曾推动优质资产注入上市公司,但后续会受集团战略、标的资产自身盈利无法满足注入条件等影响,是否注入、注入时间、注入对价等存在不确定性,将对公司长期发展产生影响。

VIP复盘网

VIP复盘网