摘 要

公司工业胶业务收入保持快速增长。分业务领域看,25Q1建筑胶继续保持市占率稳步提升,稳居行业龙头;工业胶在光伏新能源、电子电器、动力电池、汽车制造等行业均保持快速增长。

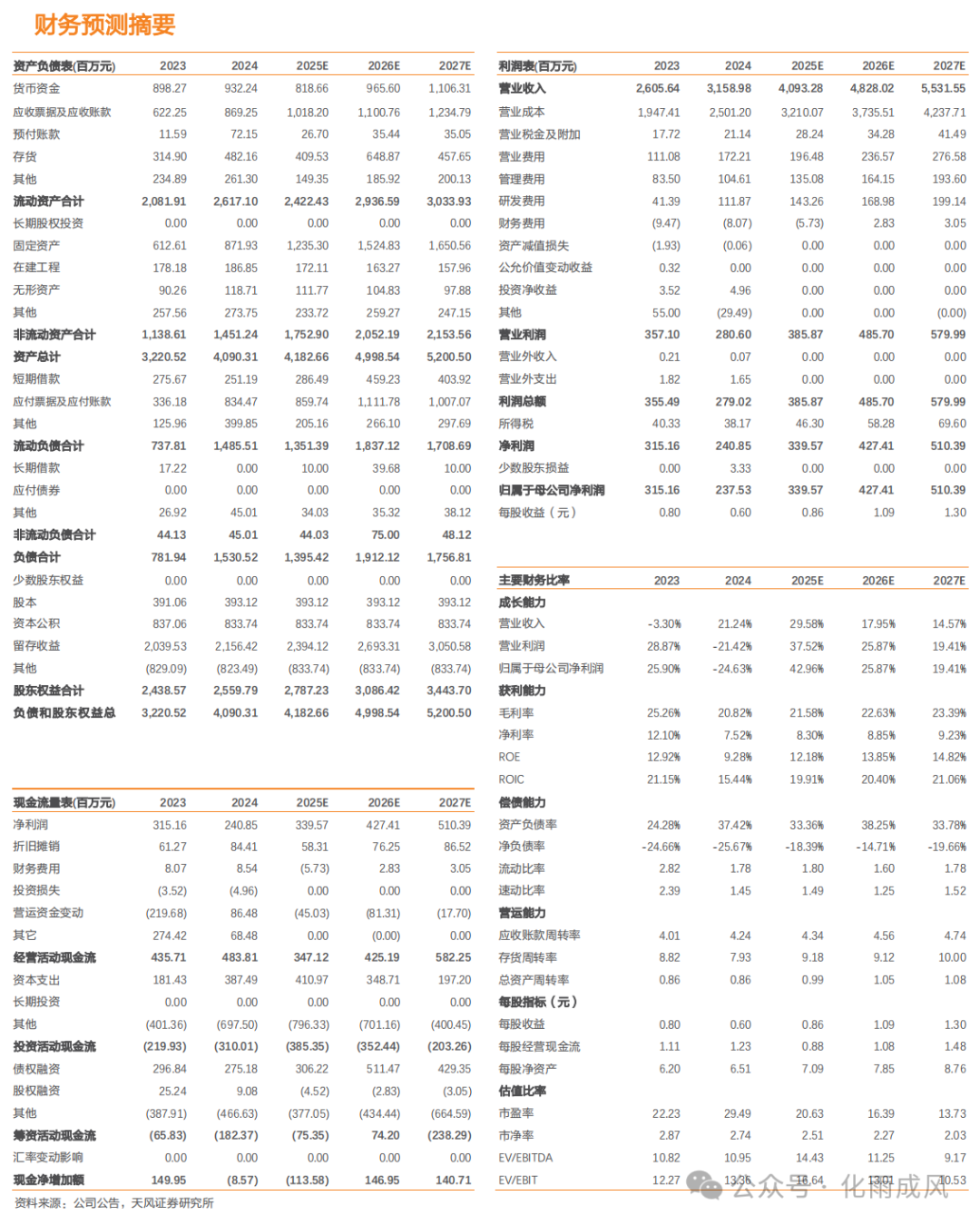

原材料价格一季度逐步抬升,推测公司通过产品提价抵消成本上涨影响。据百川盈孚,截至25年一季度末DMC价格较年初上涨约11.5%,公司3月发布公告对部分产品提价3%-10%以抵消原材料价格上升带来的影响。25Q1公司实现毛利额1.7亿元,同比增长57%;毛利率21.4%,同比-0.9pcts,环比 0.2pcts。

费用方面,25Q1公司期间费用合计1.1亿元,同比增加0.43亿元,期间费用率13.8%,同比 0.2pcts;其中销售/管理/研发/财务费用分别同比增加0.21/0.14/0.05/0.03亿元。期间费用增加主要系增加江苏嘉好费用及公司为扩大经营规模占领市场业务拓展服务费用增加所致;管理费用增加由于增加江苏嘉好费用及支付侵害商业秘密纠纷一案律师费用等所致(公司25Q1营业外收入同比增加0.2亿元主要系收到侵害商业秘密纠纷一案诉讼赔偿款)。

持续推进硅碳负极业务,2025年有望贡献收入利润增长极

2024年公司硅碳负极完成从技术研发到规模化销售的关键跨越。目前公司共建成4000吨/年硅碳负极产线,重点发力预镁硅氧和新型硅碳产品,深化与战略客户从研发到量产的全程合作,加速硅碳负极在高端电池市场的商业化进程。据公司公告,2025年公司将努力实现营业收入同比增长30%的经营目标。

盈利预测与估值:结合有机硅密封胶价格变动趋势、嘉好股份后续并表以及硅碳负极项目进展,预计公司2025-2027年归母净利润分别为3.4/4.3/5.1亿元,维持“买入”的投资评级。

风险提示:宏观经济下行风险,产品及原料价格大幅波动风险、新建项目进度及盈利不达预期风险

VIP复盘网

VIP复盘网