上周指25年4月7-13日(下同),本周指25年4月14-20日(下同)。

国家统计局4月16日发布数据,3月份,规模以上工业增加值同比实际增长7.7%,环比上月增长0.44%。其中,石油和天然气开采业同比增长6.8%,化学原料和化学制品制造业同比增长8.8%,橡胶和塑料制品业同比增长7.6%。分三大门类看,3月份,采矿业增加值同比增长9.3%,制造业增长7.9%,电力、热力、燃气及水生产和供应业增长3.5%。

本周重点产品价格跟踪点评

本周WTI油价上涨5.2%,为64.68美元/桶。

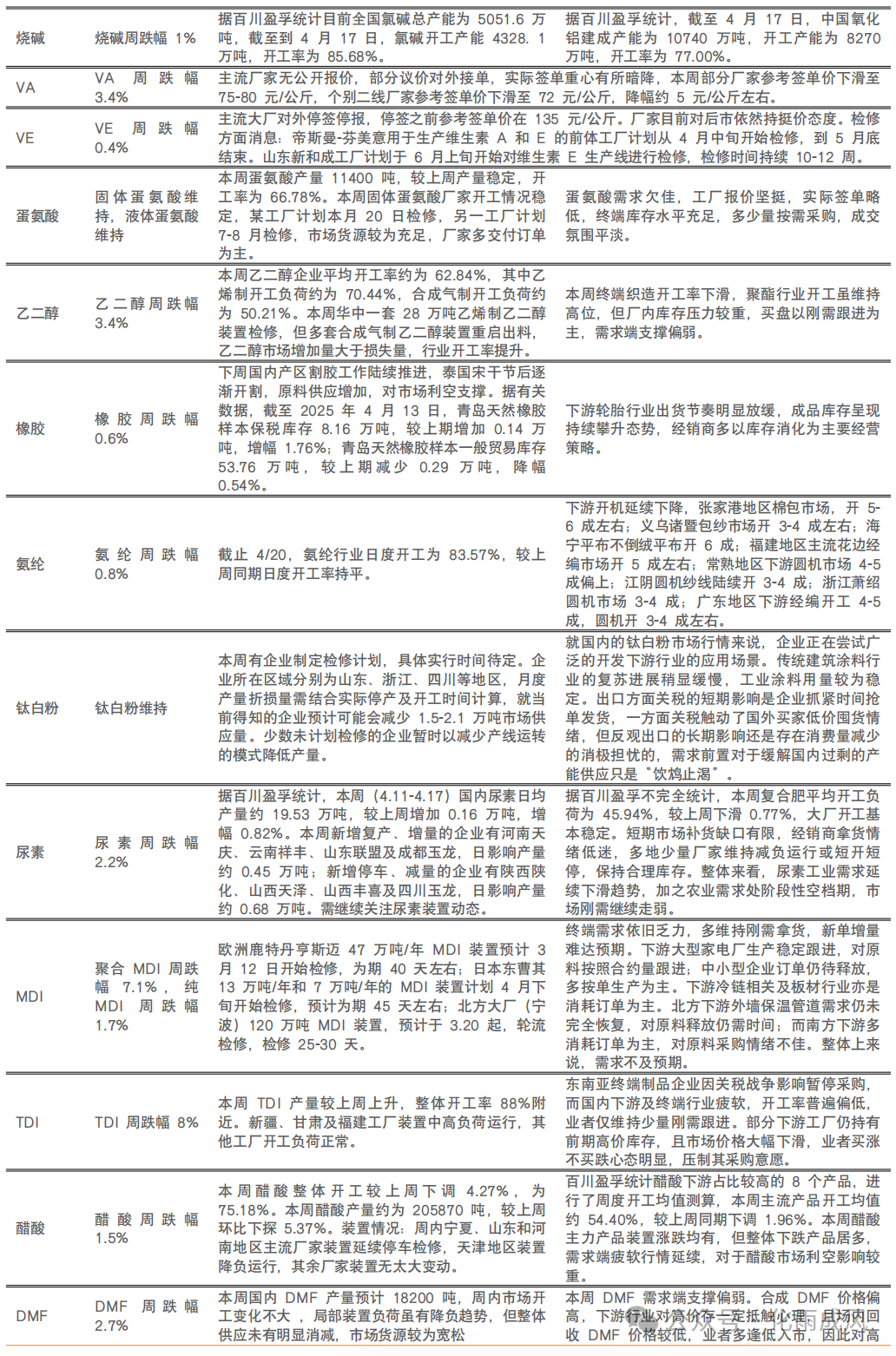

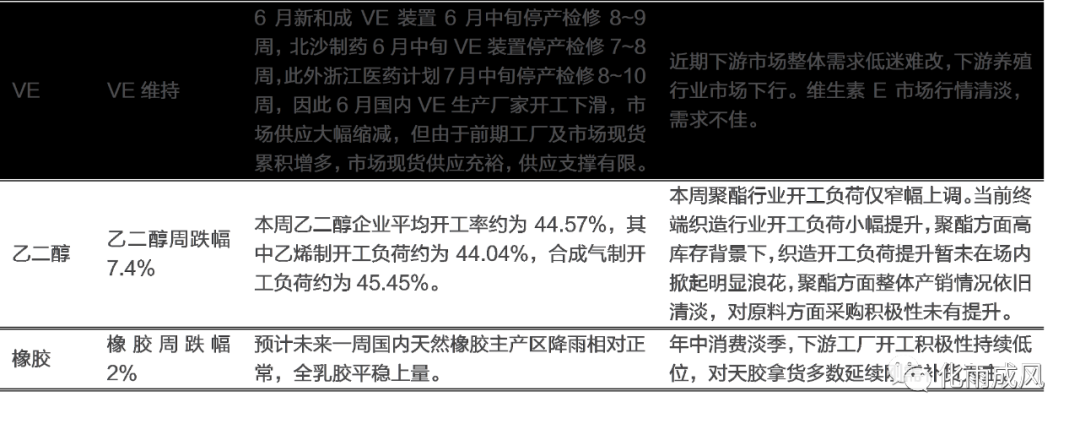

重点关注子行业:本周TDI/聚合MDI/有机硅/VA/乙二醇/DMF/尿素/纯MDI/醋酸/烧碱/乙烯法PVC/氨纶/橡胶/VE/电石法PVC/价格分别下跌6.4%/4.9%/4.3%/4.2%/3.4%/3.3%/2.6%/2.6%/2.3%/1.5%/1.3%/0.7%;重质纯碱/粘胶短纤/液体蛋氨酸/固体蛋氨酸/钛白粉/粘胶长丝/轻质纯碱维持不变。

本周涨幅前五化工产品:二氧化碳(山东)( 12.1%)、三氯乙烯( 11.1%)、LNG(日本)( 10.8%)、敌草快( 5.6%)、硫酸铵( 5.5%)。

三氯乙烯:本周三氯乙烯新单大幅上行,市场新单开始陆续成交。受R134a本月市场及开工的带动,叠加近期场内检修情况频繁,三氯乙烯市场供不应求,新一轮成交价格大幅上涨。厂家周内出货顺畅,库存进一步走低,多重利好之下三氯乙烯场内情绪积极,目前仍有少量挺价情绪。

三氯蔗糖:本周三氯蔗糖价格上涨,4 月 16 日厂商报价提至 23 万元/吨,且安徽及山东企业装置开始进入停车状态,时长由原计划的 2 个月延长至 3 个月。供应端利好消息释放,厂商出货尚可,经销商报价也有上行。需求端对市场提振有限,买盘随用随采,尽管饮料等行业开始转暖,但是部分下游高价拿货存有犹豫情绪。

重点关注子行业观点

周期底部或已至,寻找供需边际变化行业:

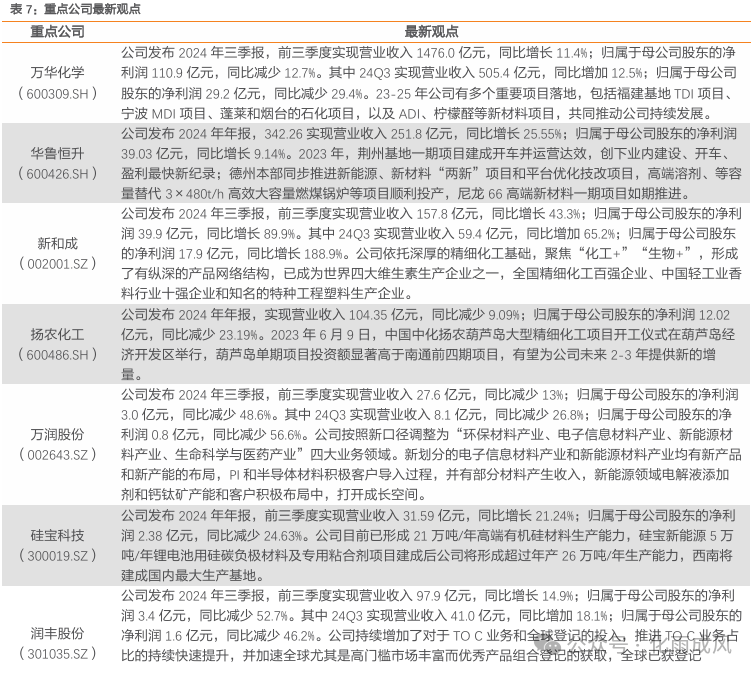

(1)需求稳定寻找供给逻辑主导行业:制冷剂(建议关注:巨化股份、三美股份、东岳集团)、磷矿及磷肥(云天化、川恒股份、芭田股份)、三氯蔗糖(重点推荐:金禾实业)、氨基酸(建议关注:梅花生物)、维生素(建议关注:新和成 )、钛矿及钛白粉(建议关注:龙佰集团)、钾肥(建议关注:亚钾国际、东方铁塔)。(2)供给稳定寻找需求逻辑主导行业:MDI(重点推荐:万华化学)、民爆(建议关注:广东宏大、雪峰科技、江南化工)、氨纶(建议关注:华峰化学)、农药(重点推荐:扬农化工、润丰股份;建议关注:先达股份、国光股份)、推荐公司华鲁恒升。(3)供需双重边际改善行业:有机硅(建议关注:合盛硅业、新安股份)

成长内循环重视突破堵点,外循环重视全球化:

1

重点新闻跟踪

1)2025.4.16 国家统计局4月16日发布数据,3月份,规模以上工业增加值同比实际增长7.7%,环比上月增长0.44%。其中,石油和天然气开采业同比增长6.8%,化学原料和化学制品制造业同比增长8.8%,橡胶和塑料制品业同比增长7.6%。分三大门类看,3月份,采矿业增加值同比增长9.3%,制造业增长7.9%,电力、热力、燃气及水生产和供应业增长3.5%。

2)2025.4.14 据国际海事组织(IMO)官方网站2025年4月11日消息,国际海事组织(IMO)通过全球航运业净零排放法规,草案法规将制定强制性船用燃料标准和温室气体排放定价机制以应对气候变化,IMO净零框架将首次在整个行业领域内结合强制性排放限制与温室气体定价机制。

3)2025.4.17 15日从农业农村部农垦局获悉,近年来,我国强化统筹规划,产学研用等相关主体密切协作配合,全力强化“政策扶持、科技创新、人才强基、对外合作、历史文化”等五大措施,推动天然橡胶产业发展取得积极成效。

4)2025.4.18 国家统计局4月16日发布数据,2025年一季度,全国规模以上工业产能利用率为74.1%,比上年同期上升0.5个百分点。其中,石油和天然气开采业为92.4%,化学原料和化学制品制造业为73.5%,化学纤维制造业为86.3%。分三大门类看,2025年一季度,采矿业产能利用率为74.6%,比上年同期下降0.4个百分点;制造业产能利用率为74.1%,上升0.3个百分点;电力、热力、燃气及水生产和供应业产能利用率为73.6%,上升2.4个百分点。

5)2025.4.18 陶氏消费品解决方案有机硅业务部宣布,陶氏公司有机硅业务将于2025年4月20日或合同允许日期起,对陶氏公司有机硅业务的产品实施价格提升,基于不同产品线和市场,调整的涨幅为5-10%。此次价格调整致力于保证陶氏公司消费品解决方案有机硅业务作为一个长期可靠的供应商,持续满足客户对产品创新、技术与应用支持的期待。

2

板块及个股行情

2.1 板块表现

本周基础化工涨幅居前十的个股有:红宝丽( 55.21%),联合化学( 35.93%),领湃科技( 28.07%),中毅达( 26.69%),红墙股份( 24.25%),天晟新材( 22.62%),东方材料( 18.93%),怡达股份( 18.49%),新金路( 17.1%),尤夫股份( 16.28%)。

2.3 板块估值

3

重点化工产品价格、价差监测

在我们跟踪的345种化工产品中,本周45种产品环比上涨,125种产品环比下跌,175种产品环比持平。

在我们跟踪的65种价差中,本周33种产品价差环比上涨,24种产品价差环比下跌,8种产品价差环比持平。

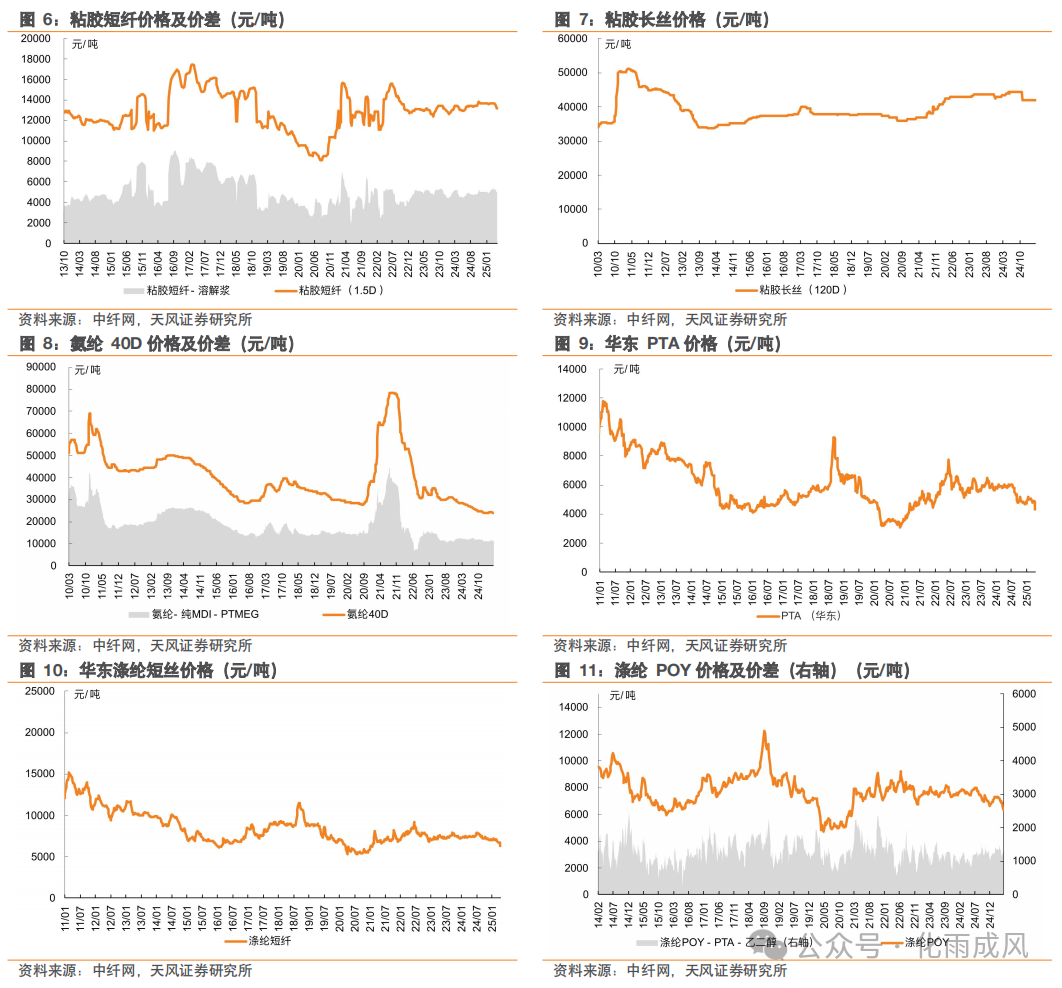

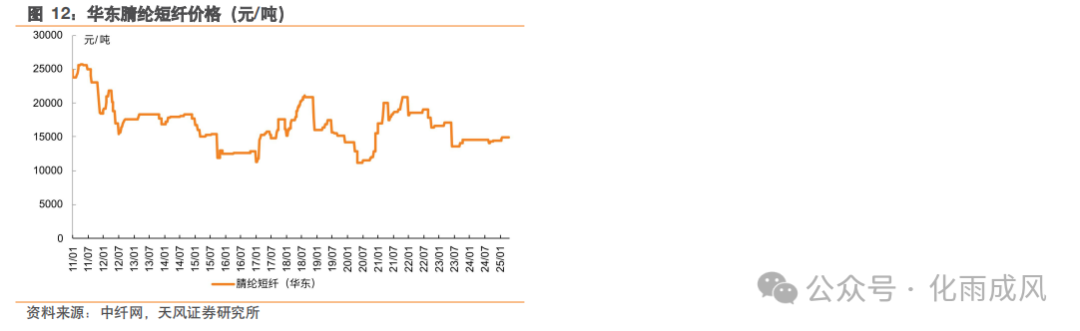

化 纤

农 化

聚氨酯及塑料

纯碱、氯碱

橡 胶

钛白粉

制冷剂

有机硅及其他

4

重点个股跟踪

5

投资观点及建议

此轮周期已行至尾声,静待需求修复。从需求端看,24年基建、出口较为坚挺,地产周期边际企稳,出口2023年较弱状态下2024年完成修复,消费连续两年完成修复依然坚挺。从供给端看,全球化工资本2024年增速转负;国内来看,上市公司在建工程增速快速下行并在2024Q2接近见底,而固定资产则保持超过15%的增长速度;国内供给压力仍然较大,但节奏放缓,资本开支接近尾声。国内行业库存自23年Q3同比增速出现拐点,到24Q3增速转正,经历一年的去库周期后进入补库阶段;但受2022-2023年国内资本开支规模提升,供给端释放压力增大的影响,24年化工行业价格及利润水平在二季度出现阶段性反弹,但全年整体表现承压。

周期:底部或已至,寻找供需边际变化行业

• 需求稳定寻找供给逻辑主导行业:制冷剂(建议关注:巨化股份、三美股份、东岳集团)、磷矿及磷肥(云天化、川恒股份、芭田股份)、三氯蔗糖(重点推荐:金禾实业)、氨基酸(建议关注:梅花生物)、维生素(建议关注:新和成 )、钛矿及钛白粉(建议关注:龙佰集团)、钾肥(建议关注:亚钾国际、东方铁塔)。

• 供给稳定寻找需求逻辑主导行业:MDI(重点推荐:万华化学)、民爆(建议关注:广东宏大、易普力、雪峰科技、江南化工)、氨纶(建议关注:华峰化学)、农药(重点推荐:扬农化工、润丰股份;建议关注:先达股份、国光股份)、推荐公司华鲁恒升。

• 供需双重边际改善行业:有机硅(建议关注:合盛硅业、新安股份)

成长:内循环重视突破堵点,外循环重视全球化

• 近年来全球化逆流、贸易保护主义、地缘政治冲突加剧,与之相伴的是全球产业投资和贸易格局的重构。从“成本效率” 优先的全球化配置转变为“稳定安全”导向的区域性合作模式。产业链格局变化一方面是对之前融入全球供应链体系的传统路径依赖的挑战;另一方面也形成了对外优势产业链出海转移,对内供链补齐、发展新质力,从而进一步增强长期竞争力的外部条件。因此我们从“内循环:发展新质生产力,材料端突破堵点”和“外循环:逆全球化背景下,中国企业出海实现突破”两个方向寻找投资机会。

• 重点推荐:莱特光电、瑞联新材、万润股份(OLED材料);凯立新材(催化材料,与金属和新材料团队联合覆盖);华恒生物(合成生物学)

• 建议关注:奥来德(OLED材料);中触媒(催化材料);蓝晓科技(吸附树脂);华特气体、金宏气体、广钢气体(电子大宗气);梅花生物、星湖科技、阜丰集团(合成生物学);赛轮轮胎、玲珑轮胎、森麒麟(轮胎)。

风险提示:原油等原料价格大幅波动风险;产能大幅扩张风险;安全生产与环保风险;化工品需求不及预期。

VIP复盘网

VIP复盘网