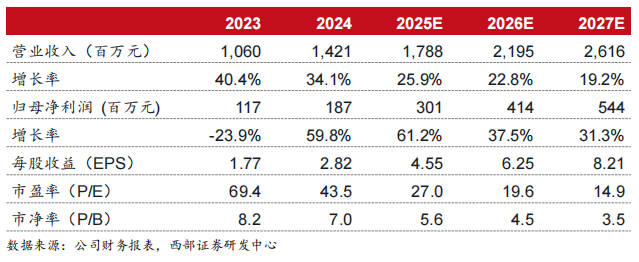

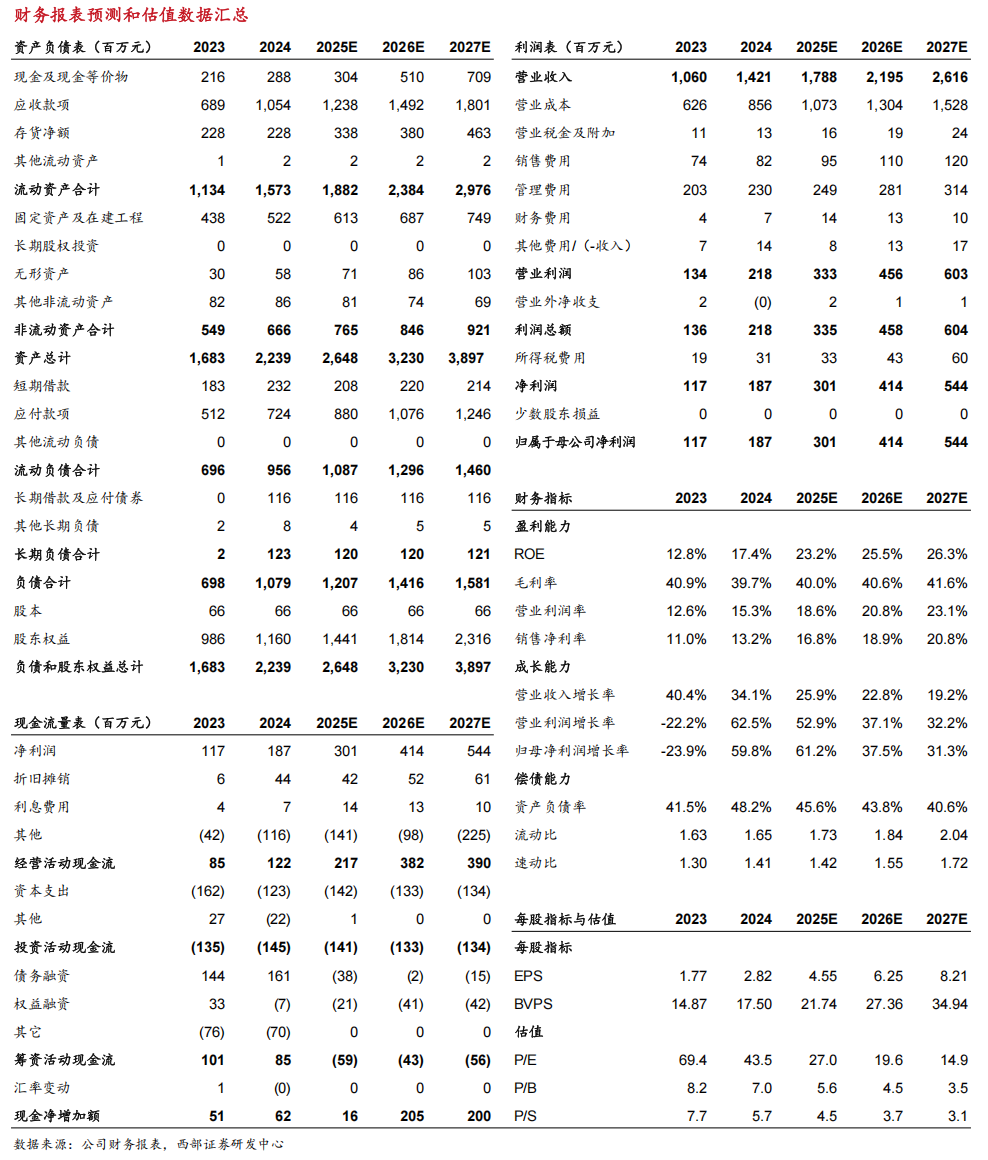

事件:公司发布2024年度报告及2025年一季度报告。公司24年实现营业收入14.21亿元,同比 34.11%;实现归母净利润1.87亿元,同比 59.80%;实现扣非归母净利润1.84亿元,同比 60.66%;销售毛利率39.74%,同比-1.14pct,销售净利率13.16%,同比 2.12pct。分季度看,24Q4公司实现营业收入4.55亿元,同环比 50.80%/ 22.38%;归母净利润0.67亿元,同环比 112.38%/ 22.68%;扣非归母净利润0.66亿元,同环比 115.72%/ 20.73%。25Q1公司实现营业收入3.90亿元,同环比 44.98%/-14.31%;归母净利润0.61亿元,同环比 125.81%/-9.27%;扣非归母净利润0.59亿元,同环比 127.71%/-10.86%。25Q1业绩略超市场预期。

新能源汽车业务盈利稳定,激励熔断器实现翻倍增长。公司24年新能源汽车业务实现营业收入8.97亿元,同比 50.47%,占营业收入比重63.13%;实现毛利率39.78%,同比 0.46pct。同时,随着下游快充车型渗透率提升,激励熔断器迎来快速放量,24年公司激励熔断器实现营业收入1.37亿元,同比 189.12%,占营业收入比重9.65%,相较2023年比重提升 5.17pct。随着工信部对动力电池安全性要求趋严,下游客户对主动保护器件需求有望进一步提升,带动公司激励熔断器、智能熔断器等高端产品持续放量。

投资建议:我们预计公司25-27年实现归母净利润分别为3.01/4.14/5.44亿元,同比 61.2%/ 37.5%/ 31.3%,对应EPS分别4.55/6.25/8.21元,维持“买入”评级。

风险提示:

核心数据

VIP复盘网

VIP复盘网