中国联通发布2025年一季报,实现营业收入1033.5亿元,同比增长3.9%,利润总额75.7亿元,归母净利润为26.1亿元,同比增长6.5%。

我们的观点如下

两大主业持续推进

联网通信稳盘托底。用户规模稳步增长,移动用户3.49亿户,净增478万户;固网宽带用户1.24亿户,净增192万户。融合套餐用户ARPU保持百元以上。积极拥抱万物互联,物联网连接数6.63亿,净增3840万。

算网数智扩盘提质。算力业务规模突破,联通云收入197.2亿元。以数据中心适智化改造推动AIDC提速发展,数据中心收入72.2亿元,同比提升8.8%。深入推进5G规模化应用,累计落地3万个“5G 工业互联网”项目和7500多个5G工厂。

“三个向新”成效显著

网络向新方面,构建高速泛在、算网融合、绿色低碳的新型基础设施,夯实高质量发展基础。持续推进共建共享,5G中频基站超过144万站,4G中频共享基站超过200万站;加快推进IDC向AIDC、通算向智算升级,智算规模超过21EFLOPS,更好满足人工智能训练和推理需求。

技术向新方面,深化通信技术、信息技术、数据技术、智能技术和运营技术等融合创新,提升公司内生动力、硬核实力。加大创新投入力度,研发费用同比提升6.7%。

服务向新方面,全面拥抱人工智能,推出一系列AI新产品新服务,拓展广阔市场空间。提升产品供给能力,个人数智生活、联通智家业务发展提速,付费用户总数近2.3亿户。推动数据与智能深度融合,灵活满足人工智能一站式服务需求,数据服务实现收入18.4亿元,同比提升11.3%,智能服务实现收入21.0亿元,同比提升14.0%。

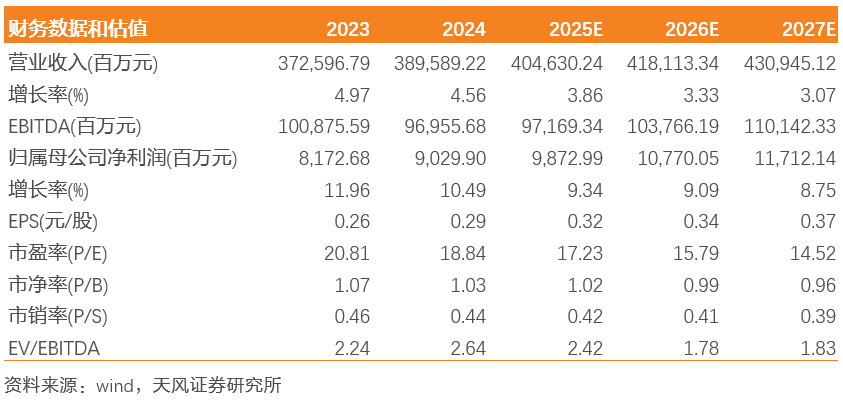

盈利预测与投资建议

公司聚焦联网通信和算网数智两大主业,推进网络向新、技术向新、服务向新,高质量发展取得新突破,看好公司未来发展。预计25-27年归母净利润为98.73/107.70/117.12亿元,维持“增持”评级。

风险提示

行业竞争加剧、创新业务进展不及预期、成本增长超预期等

VIP复盘网

VIP复盘网