报告摘要

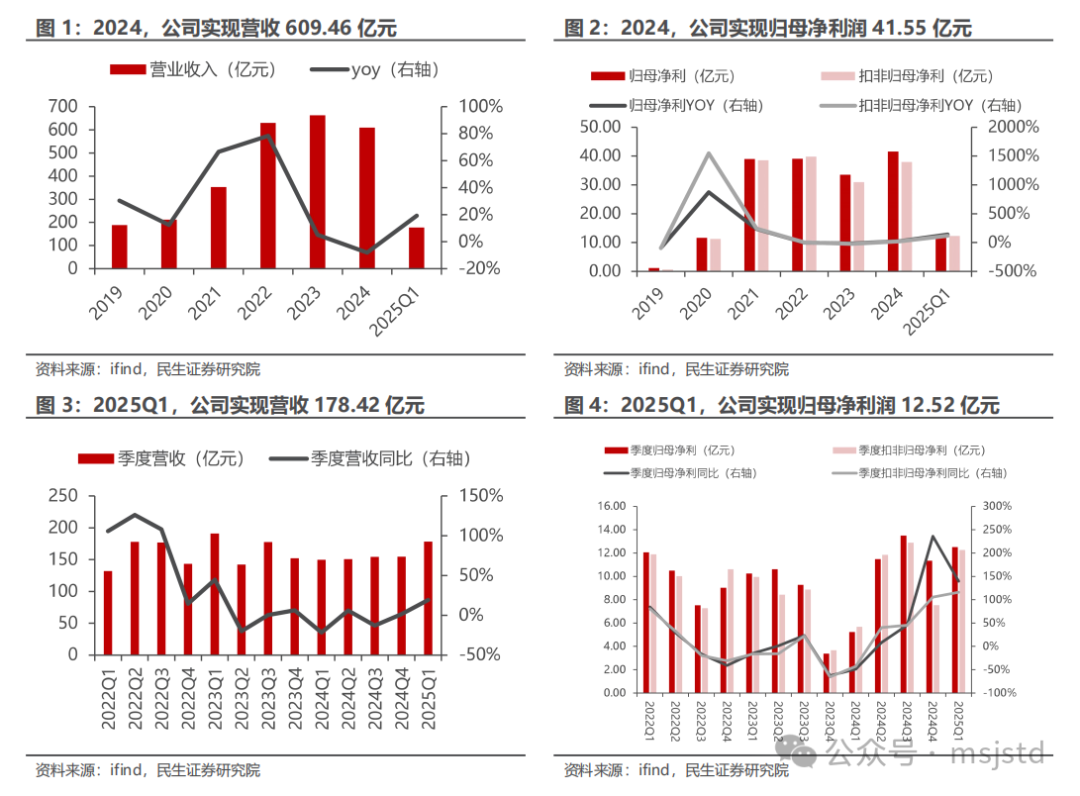

◾事件:公司发布2024年年报及2025年一季报,业绩超我们预期。2024年,华友钴业实现营收609.46亿元,同比下降8.08%;归母净利41.55亿元,同比增加23.99%;扣非归母净利37.95亿元,同比增加22.71%。2024Q4,公司实现营收154.57亿元,同比增长1.61%、环比增长0.13%;归母净利润11.34亿元,同比上升235.93%、环比下降15.94%;扣非归母净利7.54亿元,同比上升105.65%、环比下降41.55%。2025Q1,公司实现营收178.42亿元,同比增长19.24%、环比增长15.43%;归母净利润12.52亿元,同比上升139.68%、环比上升10.37%;扣非归母净利12.27亿元,同比上升116.05%、环比上升62.78%,业绩超我们预期。

◾ 量:上游镍冶炼项目顺利达产,一体化护城河优势显著。1)镍:24Q1华飞项目达产支持镍板块快速增长,24年镍中间品实现出货量近 23 万吨,同比增长50%,镍产品出货量约 18.43 万金属吨(含内部自供),同比增长 46%;2)铜:24年铜产品产量约9万吨,同比保持平稳;3)钴:24年钴产品出货量约4.7万吨(含内部自供),同比增长约13%,保持行业领先地位;4)锂:24年碳酸锂产量约3.9万吨,同比增长377%,硫酸锂产线建设有望助力成本快速优化;5)前驱体&正极材料:24年锂电正极前驱体出货量超 12 万吨(含三元前驱体和四氧化三钴,包括内部自供),正极材料出货量超 9 万吨(含内部自供及参股公司权益量),因公司主动减少部分低盈利产品出货,优化产品结构,锂电材料出货量同比有所下降。

◾价:镍价底部易涨难跌,刚果金政策扰动有望推动钴价中枢上移。2024年,公司主要产品价格铜(上期所)/MB钴/LME镍/前躯体(6系)分别为7.51万元/吨、12.21美元/磅、17058美元/吨、7.61万元/吨,同比分别变动 0.70万元/吨、-3.57美元/磅、-4629美元/吨、-2.01万元/吨。2025Q1,公司主要产品价格铜(上期所)/MB钴/LME镍/前躯体(6系)分别为7.74万元/吨、11.82美元/磅、15801美元/吨、7.11万元/吨,环比分别变动 0.21万元/吨、 0.90美元/磅、-465美元/吨、 0.04万元/吨。印尼政策频出拖底镍价,镍价走势预计易涨难跌,刚果(金)暂停钴原料出口拖底钴价,伴随行业库存持续下滑,供给紧张局面有望驱动钴价中枢上行,公司深度受益。

◾ 项目建设稳步推进,打造高质量业务布局。1)上游资源端:镍矿:公司已参股WBN、SCM、AJB、WKM、TMS五座矿山,镍矿资源储备进一步增厚。镍冶炼:华飞12万吨镍金属量湿法冶炼项目于2024Q1末达产,生产能力逐步提升,实现稳产超产;华越6万吨镍金属量湿法冶炼项目持续超产,连接SCM矿山和华越项目的矿浆管道全线贯通,生产成本进一步降低;华科4.5万吨镍金属量高冰镍项目稳定运营;年产12万吨镍金属量Pomalaa湿法项目有序推进,于25年一季度启动建设;年产6万吨镍金属量的Sorowako湿法项目前期工作稳步展开,波马拉工业园建设准备工作有序落实。锂项目:Arcadia锂矿项目运营有序,实现锂精矿出货量约40万吨,同比增长41%,生产能力大幅提升;5万吨硫酸锂项目于25年一月份开工建设,项目建成后将实现锂精矿到锂盐的矿冶一体化,大幅降低锂盐生产成本。2)下游锂电材料端:在印尼,华翔5万吨硫酸镍项目建成试产,华能5万吨三元前驱体一期项目于11月基本建成,25年一季度已实现批量供货,标志着公司新能源锂电材料一体化布局在印尼落地生根;在韩国,与LG合作的龟尾6.6万吨正极材料项目部分达产,实现万吨级出货;在欧洲,匈牙利正极材料一期2.5万吨项目有序推进,为打开欧美市场创造有利条件。

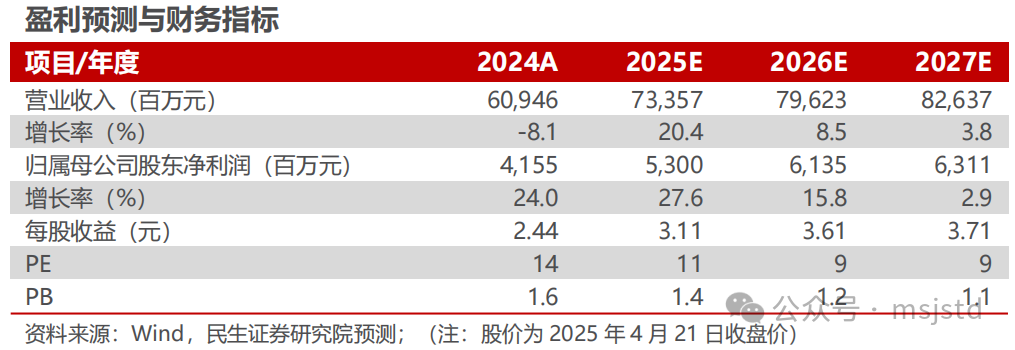

◾ 投资建议:公司上游资源布局完善构建坚实护城河,下游锂电材料与国际资源和汽车巨头深度绑定,目前“四重底”确定,成长弹性可期。我们预计公司2025-2027年归母净利润预测为53.00、61.35、63.11亿元,以2025年4月21日收盘价为基准,PE分别为11X、9X、9X,维持公司 “推荐”评级。

◾ 风险提示:产品价格大幅下跌、项目进展不及预期、需求不及预期等。

报告正文

1. 公司发布2024年年报与2025年一季报

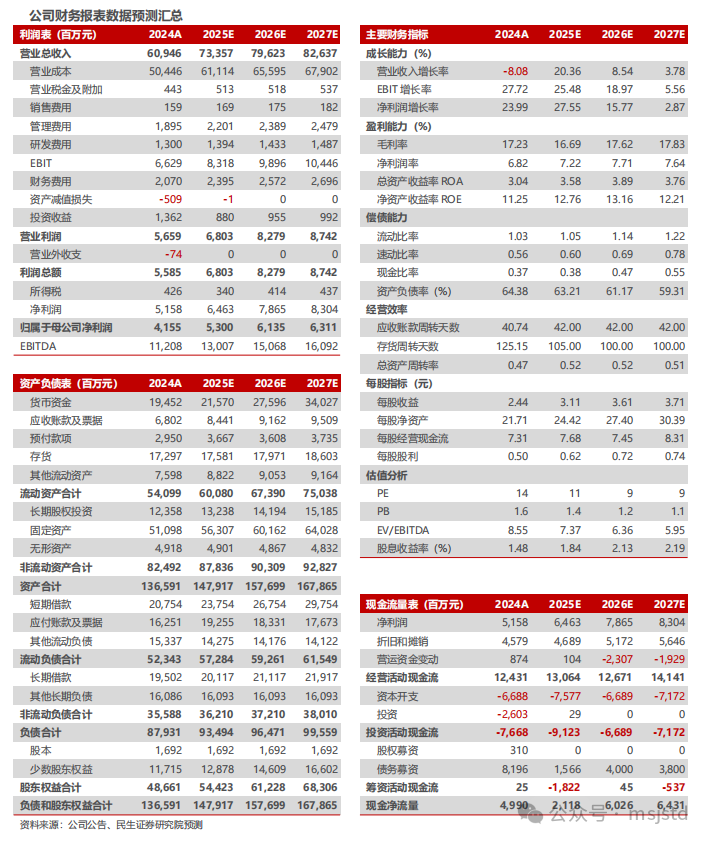

公司发布2024年年报和2025年一季报:2024年,公司实现营收609.46亿元,同比减少8.08%;归母净利润41.55亿元,同比增长23.99%;扣非归母净利润37.95亿元,同比增长22.71%。分季度来看,2024Q4,公司实现营收154.57亿元,同比增长1.61%,环比增长0.13%;归母净利润11.34亿元,同比增长235.93%、环比减少15.94%;扣非归母净利7.54亿元,同比增长105.65%、环比减少41.55%。2025Q1,公司实现营收178.42亿元,同比增长19.24%、环比增长15.43%;归母净利润12.52亿元,同比增长139.68%、环比增长10.37%;扣非归母净利润12.27亿元,同比增长116.05%、环比增长62.78%。

2.华飞项目达产贡献镍产品增量,经营业绩创历史新高

2.1 同比来看,华飞项目达产,镍产品盈利同比显著增长

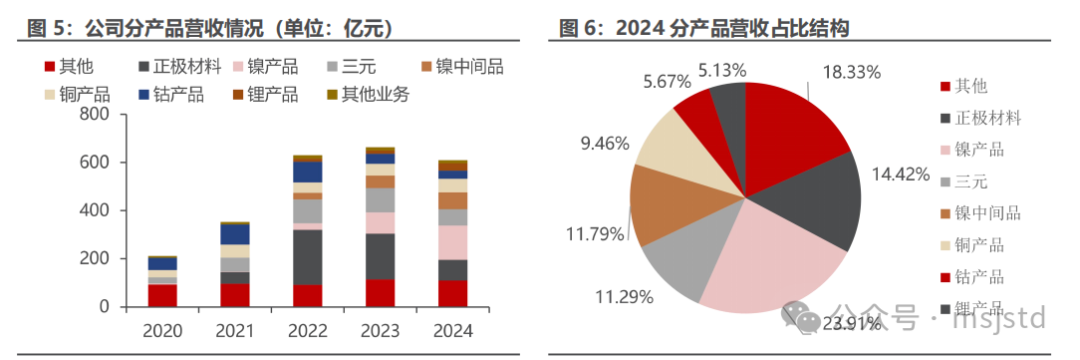

镍产品项目产能达产,营收占比显著提升。2024年,镍产品共实现营收142.67亿元,同比增长59.93%,营收贡献提升约9.96pct至23.40%,镍中间品实现营收70.36亿元,同比增长36.76%,营收贡献提升3.78pct到11.54%,主要系华飞12万吨镍金属量湿法冶炼项目于24年一季度末实现达产,华越6万吨镍金属量湿法冶炼项目稳产超产,华科4.5万吨镍金属量高冰镍项目稳定运营,24年公司镍中间品实现出货量近 23 万吨,较上年同期增长 50%,镍产品出货量约 18.43 万金属吨(含内部自供),同比增长 46%,同时公司与淡水河谷印尼、福特汽车合作的年产 12 万吨镍金属量 Pomalaa 湿法项目有序推进,于25年一季度启动建设,与淡水河谷印尼合作的年产 6 万吨镍金属量的 Sorowako 湿法项目前期工作稳步展开,波马拉工业园建设准备工作有序落实;铜产品实现营收56.43亿元,同比增长15.40%,营收贡献提升1.89pct至9.26%,主要受益于铜价同比增长,铜产品产量同比增长2.78%到9.02万吨;钴产品实现营收33.81亿元,同比减少19.20%,营收贡献下降0.76pct至5.55%,主要系24年钴价同比显著下行,公司钴产品出货量约 4.68 万金属吨(含内部自供),同比增长 13%,继续巩固行业领先地位;锂产品实现营收30.63亿元,同比增长134.48%,营收贡献同比提升3.06pct到5.03%,主要系津巴布韦Arcadia 锂矿项目运营有序,实现锂精矿出货量约 40 万吨,同比增长 41%;三元前驱体实现营收67.40亿元,同比下降33.11%,营收贡献下降4.14pct至11.06%,正极材料实现营收86.07亿元,同比下降54.50%,营收贡献减少14.41pct至14.12%,公司三元前驱体销量10.31万吨,同比减少20.17%,正极材料销量6.57万吨,同比减少30.60%,主要系公司主动减少部分低盈利产品出货,优化产品结构。

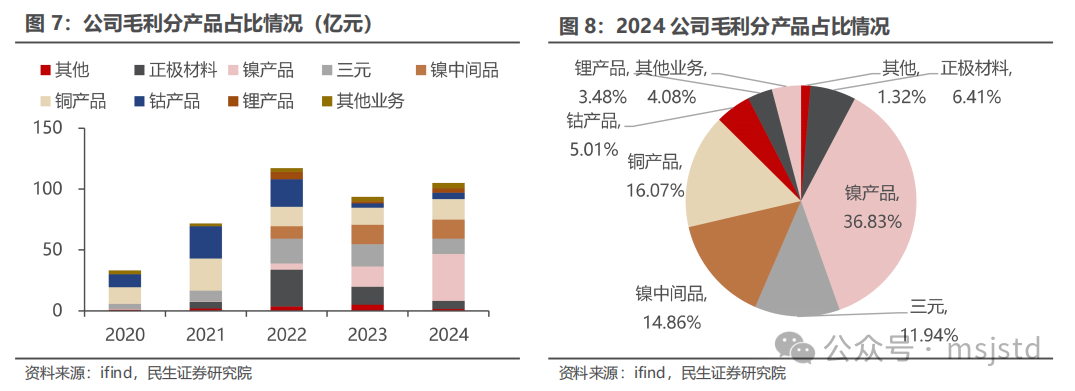

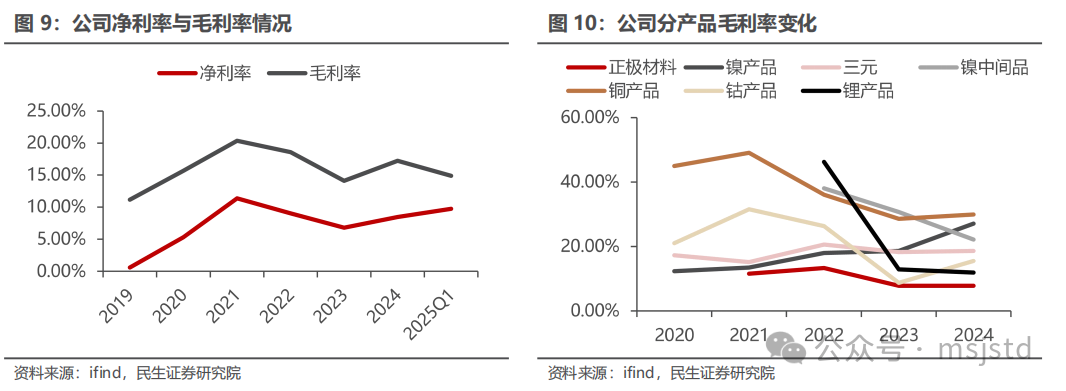

镍价底部明确,钴价超跌受益刚果金出口政策扰动有望迎来反弹机遇,得益于镍湿法项目产能释放带动自供比例提升,镍板块毛利占比显著提升。2024年,公司镍产品毛利占比36.83%,同比提升19.10pct,镍中间品毛利占比14.86%,同比下降2.02pct,铜产品毛利占比16.07%,同比提升1.12pct,钴产品毛利占比5.01%,同比提升1.11pct,锂产品毛利占比3.48%,同比提升1.68pct,三元前驱体毛利占比11.94%,同比下降7.72pct,正极材料毛利占比6.41%,同比下降9.35pct。2024年,公司综合毛利率为17.23%,同比增加3.12pct。分产品看,2024年,镍产品毛利率为27.10%,同比提升8.50pct,镍中间品毛利率为22.18%,同比下降8.52pct,铜产品毛利率为29.91%,同比提升1.30pct,锂产品毛利率为11.94%,同比下降0.95pct,钴产品毛利率为15.54%,同比提升6.82pct,正极材料毛利率为7.82%,三元前驱体毛利率为18.61%,同比基本持平。跟踪主要价格指标可以看到,2024年,公司主要产品价格铜(上期所)/MB钴/LME镍/前驱体(6系)/正极材料(三元6系)分别为7.51万元/吨、12.21美元/磅、17058美元/吨、7.61万元/吨、12.81万元/吨,同比分别变动 0.70万元/吨、-3.57美元/磅、-4629美元/吨、-2.01万元/吨、-11.26万元/吨。2025Q1,公司主要产品价格铜(上期所)/MB钴/LME镍/前驱体(6系)/正极材料(三元6系)分别为7.74万元/吨、11.82美元/磅、15801美元/吨、7.11万元/吨、12.44万元/吨,环比分别变动 0.21万元/吨、 0.90美元/磅、-465美元/吨、 0.04万元/吨 0.25万元/吨。

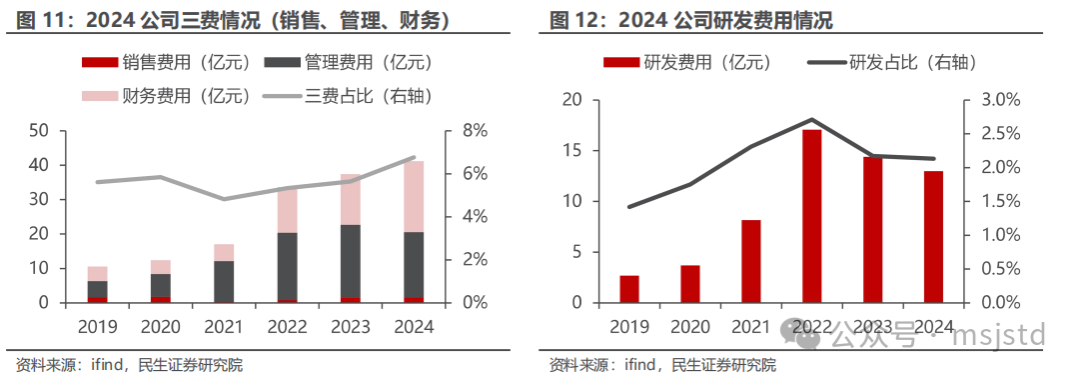

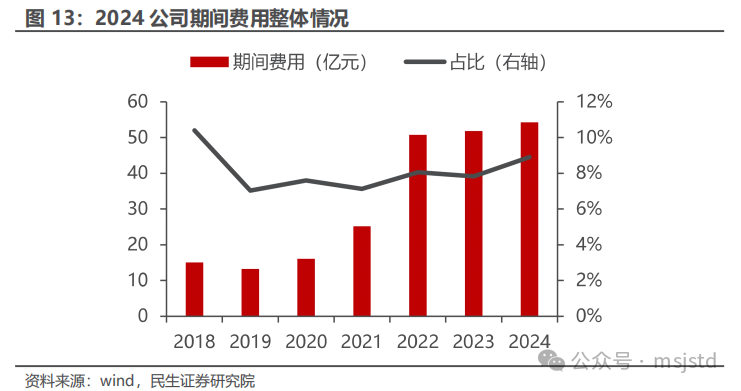

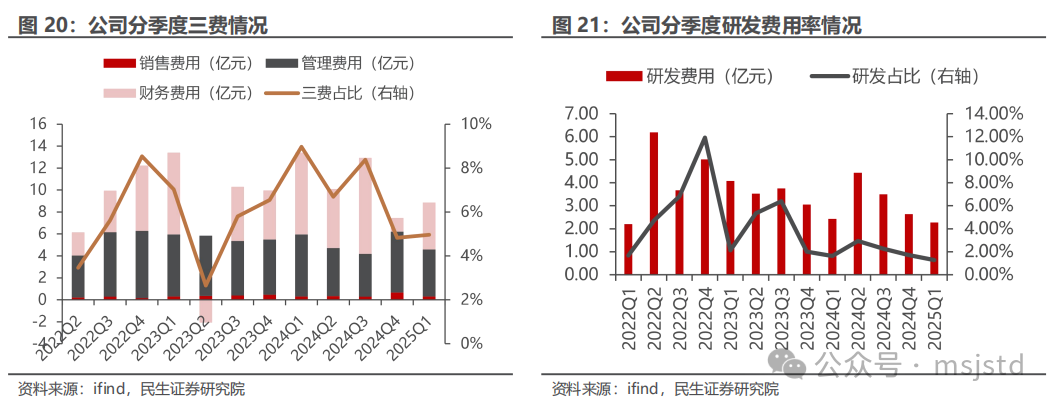

2024年公司期间费用小幅提升。2024,公司期间费用约54.24亿元,同比增长4.60%,占营收比重约8.90%,同比提升1.08pct,其中公司销售、管理、财务和研发费用占营收比重分别为0.26%、3.11%、3.40%和2.13%,同比分别变化 0.04pct、-0.08pct、 1.17pct、-0.04pct;从绝对值变化来看,公司销售费用和研发费用同比变化不大,管理费用同比减少2.22亿,主要系股份支付按不同受益对象分别在管理费用、销售费用、研发费用和营业成本中确认,导致管理费用中的股份支付下降,财务费用同比增加5.92亿,主要系利息支出增加。

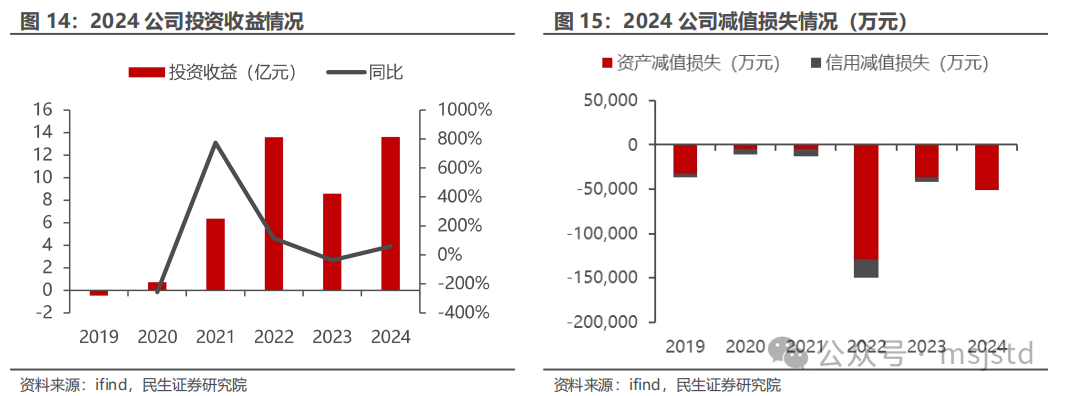

减值方面, 2024年,公司资产减值损失为-5.09亿元,主要系主要商品价格下行计提存货跌价损失约3.13亿元以及计提部分商誉减值损失1.95亿元;信用减值损失为-0.14亿元,主要系转回部分应收款项减值准备。投资收益方面,2024年,公司投资收益约13.62亿元,同比上升58.84%,主要系处置交易性金融资产取得的投资收益以及无效套期损益同比显著增加。

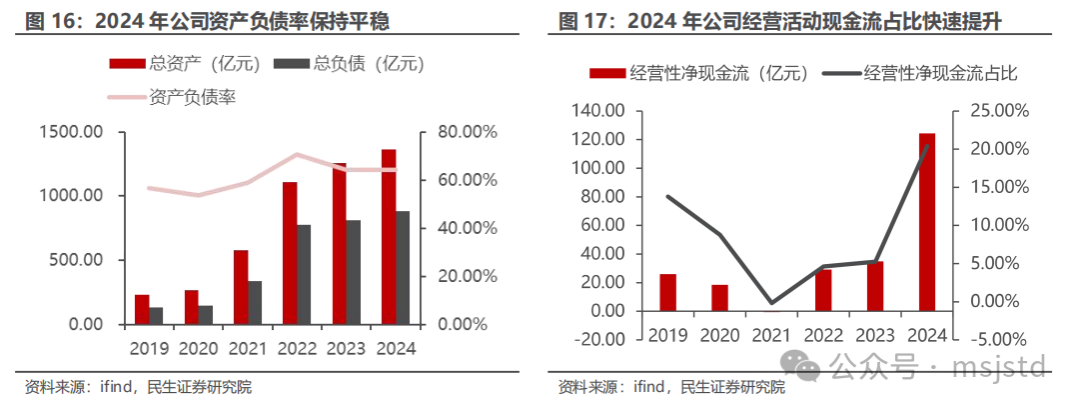

资金能力方面,公司高度重视资金链安全,强化现金流管理,优先支持利润贡献高、现金回流快的业务,提升项目自身造血能力,公司经营性净现金流持续改善。2024年,公司资产结构保持平稳,公司资产负债率为64.38%;公司实现经营性现金流净额 124.31 亿元,同比增加 256.61%,占营收比重20.40%,同比提升15.14pct。

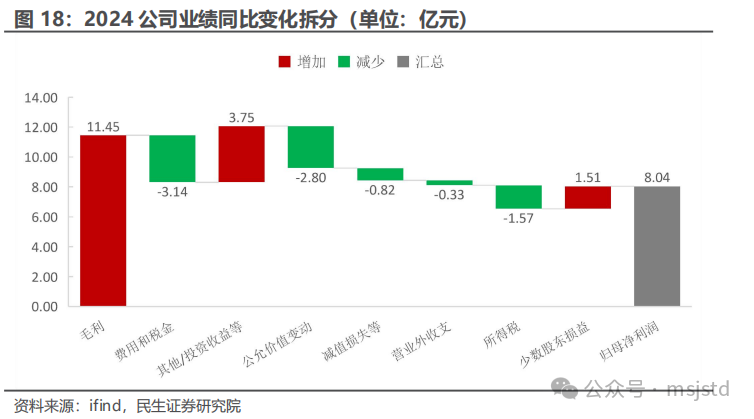

综合来看,2024年业绩同比增长主要系毛利显著增加。增利项主要来自毛利( 11.45亿元)、其他/投资收益等( 3.75亿元)、少数股东损益( 1.51亿元);减利项主要来自费用及税金(-3.14亿元)、公允价值变动(-2.80亿元)、减值损失等(-0.82亿元)、所得税(-1.57亿元)、营业外收支(-0.33亿元)等。

2.2 环比来看,项目达产后产量环比保持平稳

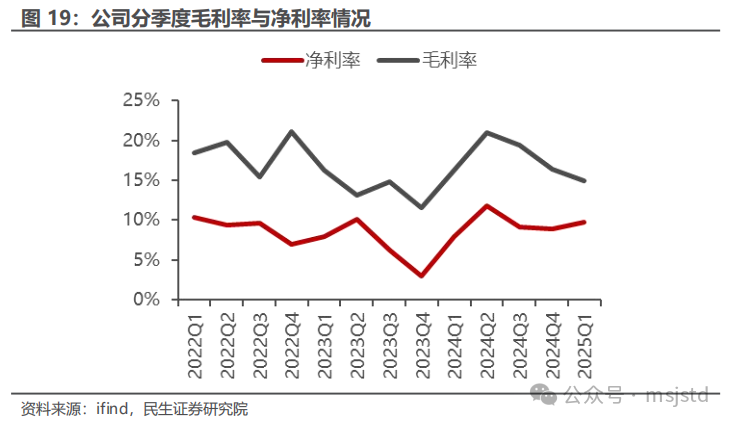

2025Q1,公司毛利率环比下降1.45pct到14.88%,净利率环比增加0.84pct到9.73%,主要系镍金属价格环比下行。2025Q1,公司主要产品价格铜(上期所)/MB钴/LME镍/前驱体(6系)/正极材料(三元6系)分别为7.74万元/吨、11.82美元/磅、15801美元/吨、7.11万元/吨、12.44万元/吨,环比分别变动 0.21万元/吨、 0.90美元/磅、-465美元/吨、 0.04万元/吨 0.25万元/吨。

2025Q1,公司期间费用环比保持平稳。2025Q1公司期间费用合计11.13亿元,环比增加1.03亿元,占营收比重约6.24%,环比-0.29pct,主要系财务费用环比增长3.03亿元,销售费用、管理费用和研发费用分别环比变化-0.38亿元/-1.26亿元/-0.36亿元,销售费用、管理费用、财务费用和研发费用占营收比重分别为0.16%/2.40%/2.40%/1.27%,环比变化-0.27pct/-1.19pct/ 1.59pct/-0.43pct。

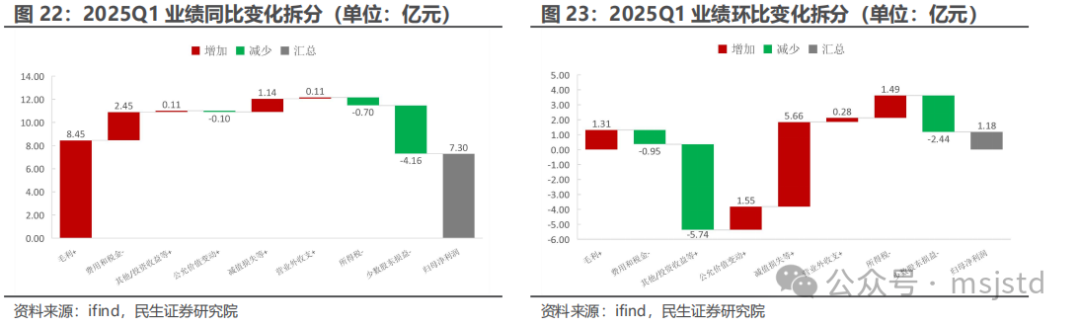

同比来看,2025Q1 v.s. 2024Q1:2025Q1,公司归母净利润同比增加7.30亿元。减利项主要来自于少数股东损益(-4.16亿元)、所得税(-0.70亿元)、公允价值变动(-0.10亿元);而增利项主要来自于毛利( 8.45亿元)、费用和税金( 2.45亿元)、其他投资收益( 0.11亿元)、减值损失( 1.14亿元)、营业外收支( 0.11亿元)。

环比来看,2025Q1 v.s. 2024Q4:2025Q1,公司归母净利润环比增加1.18亿元。增利项主要在于毛利( 1.31亿元)、公允价值变动( 1.55亿元)、减值损失等( 5.66亿元)、营业外收支( 0.28亿元)、所得税( 1.49亿元);减利主要来自于费用和税金(-0.95亿元)、其他/投资收益等(-5.74亿元)、少数股东损益(-2.44亿元)。

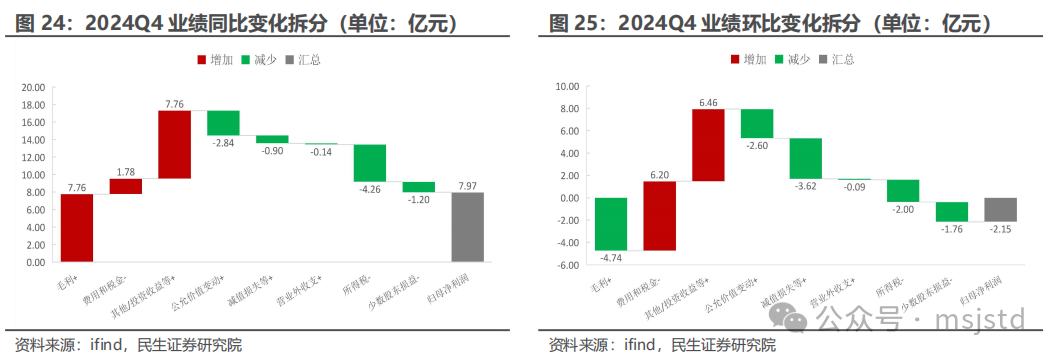

同比来看,2024Q4 v.s. 2023Q4:2024Q4,公司归母净利润同比增加7.97亿元。增利项主要来自于毛利( 7.76亿元)、费用和税金( 1.78亿元)、其他/投资收益等( 7.76亿元);减利项主要来自于公允价值变动(-2.84亿元)、营业外收支(-0.14亿元)、所得税(-4.26亿元)、少数股东损益(-1.20亿元)、减值损失等(-0.90亿元)。

环比来看,2024Q4 v.s. 2024Q3:2024Q4,公司归母净利润环比减少2.15亿元。增利项主要来自于费用和税金( 6.20亿元)、其他/投资收益等( 6.46亿元);减利项主要来自于毛利(-4.74亿元)、公允价值变动(-2.60亿元)、减值损失等(-3.62亿元)、营业外收支(-0.09亿元)、所得税(-2.00亿元)、少数股东损益(-1.76亿元)。

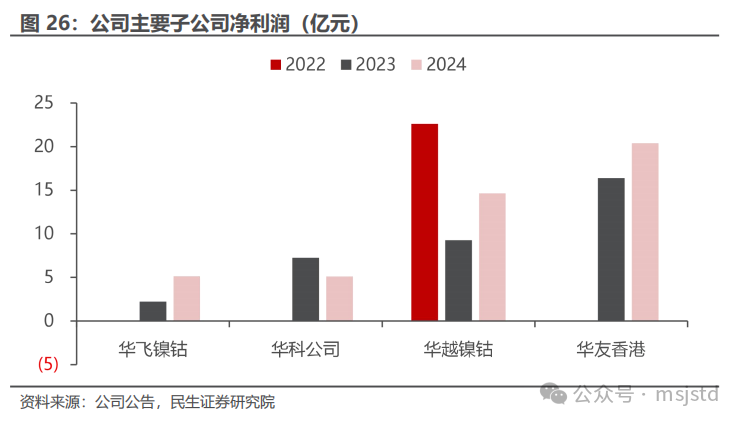

2.3 子公司角度,印尼板块持续贡献增量

子公司华越镍钴、华科公司、华飞镍钴为公司上游镍金属主要生产单位。2018年,公司启动了印尼红土镍矿资源开发,并逐步推进印尼镍资源项目布局。首先是2018年公司启动首个项目印尼华越年产6万吨镍金属量氢氧化镍钴湿法冶炼项目,华越项目自2022年上半年提前实现达产后持续稳产超产,目前公司持股比例57%;其次是2020年5月公司启动华科年产4.5万吨镍金属量高冰镍项目,华科项目全流程于2022年四季度投料试产,并于23年一季度末基本实现达产,目前公司持股比例70%;然后是2021年5月公司启动华飞公司年产12万吨镍金属量氢氧化镍钴湿法冶炼项目,华飞项目于24年一季度末达产,目前公司持股比例51%。2024年,镍中间品实现出货量近 23 万金属吨,较上年同期增长近50%,镍产品出货量约 18.43 万金属吨(含内部自供),同比增长 46%。公司与淡水河谷印尼、福特汽车合作的年产 12 万吨镍金属量 Pomalaa 湿法项目有序推进,于25年一季度启动建设;与淡水河谷印尼合作的年产 6 万吨镍金属量的 Sorowako 湿法项目前期工作稳步展开,波马拉工业园建设准备工作有序落实。

3.锂电材料一体化布局构筑坚实护城河,未来成长可期

公司拥有锂电正极材料产业最完整的一体化产业链闭环布局,从矿山原料到冶炼端,再由前驱体到正极材料,加上资源循环回收板块,上中下游高效协同是公司的核心优势。锂电材料行业呈现出“资源开发在境外、研发制造在中国、市场客户在全球”的典型特征,技术创新和成本优势是行业关键竞争要素,因此公司在近年来不断由钴业龙头向一体化产业链延伸布局,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、市场在全球的空间布局,形成了从资源开发、有色精炼、新能源材料研发制造上、中、下游一体化的产业链条,布局了从钴镍资源开发、绿色冶炼加工、三元前驱体和正极材料制造到资源循环回收利用的新能源锂电产业生态。公司有望完成从周期到成长的蜕变,削弱盈利周期性波动,与同类企业相比拥有明显优势。

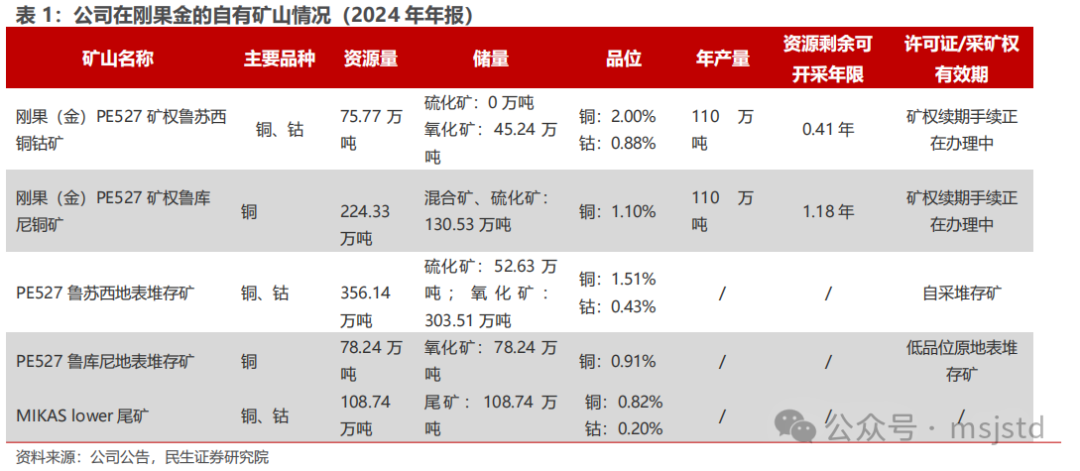

上游资源布局一:深耕刚果金,保障铜钴资源稳定供应。从资源端来看,公司铜钴资源集中于非洲资源板块,以自有矿山为核心,外部采购为补充。自有资源方面,公司通过子公司CDM公司、MIKAS公司拥有PE527矿、KAMBOVE尾矿及SHONKOLE矿的4项矿业权。截至2024年年报,公司PE527鲁苏西矿拥有铜矿石资源量75.77万吨,储量包含氧化矿45.24万吨;PE527铜钴矿鲁库尼矿资源量224.33万吨,储量130.53万吨(包含新增可采硫化矿)。外购部分矿料由刚果金当地贸易系统收购,主要来自当地矿山与矿业公司。自有与外购结合使公司控制了丰富的钴铜矿资源,共同构建了公司原料供应的坚实后盾。

从冶炼端来看,公司铜钴冶炼产能分布于刚果金和中国。刚果金子公司CDM公司、MIKAS公司主要将开采、选矿后的钴铜精矿通过湿法冶炼等方式生产粗制氢氧化钴和电积铜产品。国内制造基地冶炼产能主要来自于部分铜冶炼以及钴新材料的冶炼。目前公司在刚果金拥有2.14万吨的粗制氢氧化钴产能,CDM公司6.6万吨和MIKAS公司3万吨粗铜/电积铜产能,再加上国内铜钴冶炼产能,公司已经形成了约11万吨铜 3.9万吨钴的年产能,铜钴业务为公司产能扩建提供了护城河。

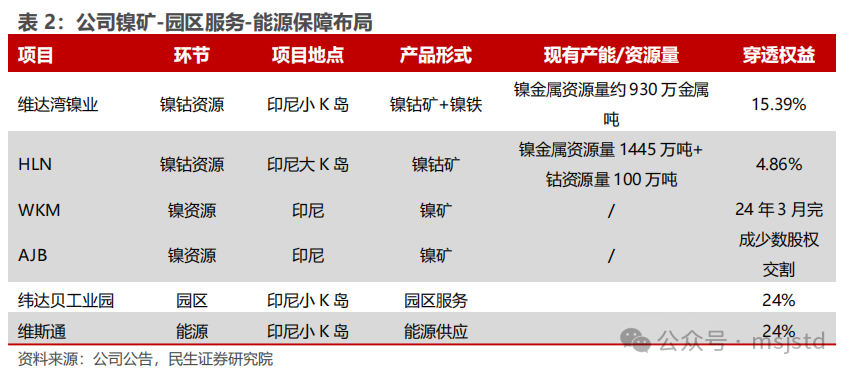

上游资源布局二:印尼布局低成本湿法镍,未来公司成长的核心alpha。公司在印尼的镍钴布局主要包括镍矿-园区服务-能源保障布局,以及配套的湿法及火法冶炼产能布局,帮助公司形成了深厚的护城河。

公司已参股 WBN、SCM、AJB、WKM、TMS 五座矿山,与淡水河谷达成 Pomalaa 项目、Sorowako 项目独家供矿合作,为公司镍钴冶炼项目奠定了坚实的原料保障。在目前公司在印尼参股的镍矿项目包括:1)维达湾镍业项目:该项目镍金属资源量约930万金属吨,公司参股新越科技,穿透股权比例为15.39%,公司对应权益资源量为143万吨;2)HLN项目:22年5月,公司认购相当于HLN公司10%股权的可转债,HLN控股的JPI持有SCM镍矿51%股权。SCM镍矿靠近公司华越项目,镍资源丰富,合计拥有镍资源量1445万吨,钴资源量100万吨。同时公司延伸布局园区服务:在保障印尼镍业务顺利推进的同时,实现稳定投资收益。HLN控股的JPI持有CSI冶炼厂49%股权,BSI冶炼厂29.4%股权。HLN全资子公司JIM持有CEI水电厂98.3%股权以及IKIP工业园32%股权,公司园区布局不断完善。3)24年3月,公司成功完成AJB和WKM两个印尼矿山项目的少数股权交割,进一步增强了公司镍矿资源储备。

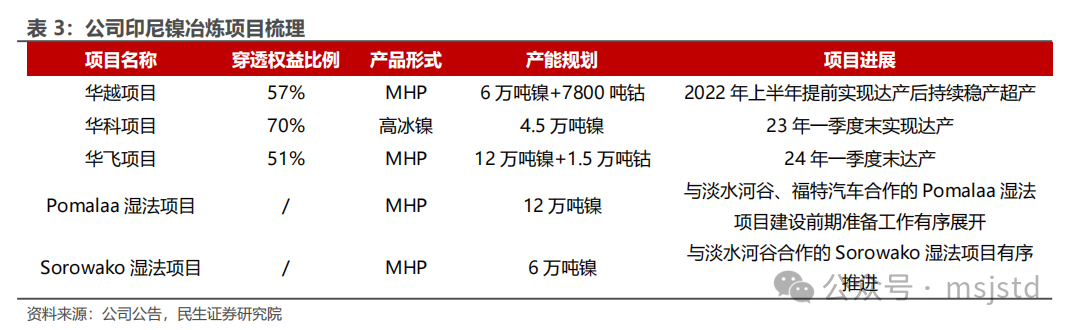

公司目前在印尼共布局多个镍冶炼项目,冶炼工艺以湿法为主,产品形式为MHP和高冰镍,已先后建成华越 6 万吨湿法项目、华科 4.5 万吨高冰镍项目、华飞 12 万吨湿法项目,收购擎天火法项目,总计具备约 24.5 万吨(金属量)镍中间品生产能力。1)华越6万吨湿法项目:22年4月已提前达产,2023年华越6万吨镍金属量湿法冶炼项目稳产超产,SCM矿浆管道全线贯通;2)华科4.5万吨火法项目:22年4月电炉提前点火生产,22H2已投产,生产的第一批高冰镍已于22年12月运回国内,2023年华科4.5万吨镍金属量高冰镍项目实现达产;3)华飞12万吨湿法项目:2023年6月开始部分产线投料,于2024年一季度末基本实现达产;4)其他项目:公司收购擎天火法项目增加约2万吨(金属量)镍中间品产能,与淡水河谷印尼、福特汽车合作的年产 12 万吨镍金属量 Pomalaa 湿法项目有序推进,于25年一季度启动建设;与淡水河谷印尼合作的年产 6 万吨镍金属量的 Sorowako 湿法项目前期工作稳步展开。

上游资源布局三:布局锂矿补齐能源金属资源最后的拼图。公司旗下锂资源布局为一参股一控股,其中参股的锂资源项目为非洲刚果金Manono锂矿项目,控股的锂矿项目为非洲津巴布韦Arcadia锂矿项目,两个项目均为优质锂矿,锂价高位下有望成为公司未来业绩超预期的核心。

公司旗下布局的第一个锂项目是AVZ旗下的Manono锂矿,目前还处于前期开发阶段。2017 年公司率先认购澳大利亚AVZ 的股份,截至2022 年6月30日,华友持有AVZ 公司6.14%股权,是AVZ的第二大股东,AVZ 持有Manono 氧化锂项目的75%的股权,据此计算公司穿透持有Manono项目4.72%的权益。据AVZ公司披露,Manono 锂矿为全球已发现最大可露天开发的富锂 LCT(锂、铯、钽)伟晶岩矿床之一,其总资源量达到4.01 亿吨,氧化锂平均品位为1.63%,储量达到1.32亿吨,氧化锂平均品位为1.63%。AVZ计划初期建设产能为70万吨锂精矿/年,同时建设4.6万吨/年硫酸锂产能,开采年限为29.5年。

公司旗下首次控股锂矿项目为Arcadia 锂矿,并同步规划5万吨锂盐冶炼产能。截至2021年10月,前景公司公布的Arcadia项目JORC(2012)标准资源量为7,270万吨,氧化锂品位1.06%,五氧化二钽品位121ppm,氧化锂金属量77万吨(碳酸锂当量190万吨),五氧化二钽金属量8,800吨。根据公司2022年6月公告,Arcadia锂矿项目总投资2.7亿美元,项目建成后处理原矿1.5万吨/天,年产23万吨透锂长石精矿和29.7万吨锂辉石精矿,同时在国内配套锂冶炼产能,以广西华友锂业为主体建设年产5万吨锂盐冶炼项目,建设期2年,年处理锂辉石规模38.9万吨,总投资21.1亿元。

Arcadia 锂矿持续放量,硫酸锂项目有望助力大幅降低锂盐生产成本,贡献增量利润。公司2023年3月20日公告,公司前景锂业Arcadia锂矿项目全部产线已完成设备安装调试工作,年处理450万吨矿石的产线全线贯通并投料试产成功,成功产出第一批产品。前景锂业Arcadia锂矿项目是华友钴业在非洲最大的单体投资项目,于2022年2月立项完毕,自5月16日正式破土动工,仅仅九个多月便完成了项目的建设和投料,是非洲地区开发速度最快的锂项目之一。2023年,非洲区津巴布韦Arcadia锂矿项目建成投产,广西区配套年产5万吨电池级锂盐项目碳酸锂产线于2024年一季度实现达产达标。2024年,津巴布韦Arcadia 锂矿项目运营有序,实现锂精矿出货量约 40 万吨,同比增长 41%,生产能力大幅提升;同时公司规划5 万吨硫酸锂项目于25年一月份开工建设,项目建成后将实现锂精矿到锂盐的矿冶一体化,大幅降低锂盐生产成本。

下游布局一:三元前驱体十年磨剑,持续扩产剑指全球一体化龙头。公司通过自建及合资两种途径,稳步推进三元前驱体产能扩建。目前,公司三元前驱体项目建设主要落地华友衢州、广西玉林和浙江桐乡。2018年公司与LG化学合资成立华金公司布局前驱体项目,通过控股企业华友新能源持股华金公司51%股权,华友钴业实际权益占比20.51%;与浦项公司合资成立华浦公司,通过华友新能源持股60%,华友钴业实际权益占比24.14%。公司三元前驱体产能的扩建将在近年得到释放,产能将有较大幅度的增长。

下游布局二:收购巴莫科技,正极材料加速放量。公司通过收购正极材料头部企业天津巴莫,快速切入三元正极材料市场,于广西进行一体化项目投资,进一步压降各环节成本,提升正极材料毛利率。公司通过可转债募资,由全资子公司广西巴莫建设“年产5万吨(金属量)高纯电池级硫酸镍生产线、年产10万吨高镍型动力电池用三元前驱体材料生产线和年产5万吨高镍型动力电池用三元正极材料生产线”,预计项目内部收益率为20.18%,预计投资回收期(含2年建设期)为6.49年,达产后可新增5万吨高镍型动力电池三元正极材料产能。

下游布局三:积极布局锂电池循环回收业务,形成锂电材料闭环。公司子公司华友衢州和资源再生分别进入工信部发布的符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单第一批次和第二批次。公司与多家知名整车企业合作梯次利用开发和承接退役电池再生处理,与多家知名电池企业合作以废料换材料的战略合作模式,已与多家国内外整车企业达成退役电池回收再生合作。22年5月,公司与宝马集团开展动力电池材料闭环回收与梯次利用的创新合作;与LG化学在韩国成立合资公司,深化正极材料业务合作;22年7月,公司与LG新能源就废旧动力蓄电池再生利用达成合作意向。随着业务开拓,公司正在形成从钴镍锂资源开发、绿色冶炼加工、前驱体和正极材料制造到资源循环回收利用的新能源锂电产业生态。目前公司回收业务模式为梯次利用和以废料换材料两种模式,具备年处理废旧电池料6.5万吨产能。公司通过回收网络体系建立、梯次利用开发、资源化利用、废料换材料和电池维修维护再制造等商业模式创新,与宝马、大众、丰田、LG 新能源、一汽、长安、广汽、上汽、蔚来、理想等国内外主流汽车生产企业及电池领军企业开展广泛合作,为客户提供全球化、无害化且可持续的废旧电池解决方案。

公司还积极进行国际化布局,在印尼,华翔 5 万吨硫酸镍项目建成试产,华能 5 万吨三元前驱体一期项目于 11 月基本建成,今年一季度已实现批量供货,标志着公司新能源锂电材料一体化布局在印尼落地生根;在韩国,与 LG 合作的龟尾 6.6 万吨正极材料项目部分达产,实现万吨级出货;在欧洲,匈牙利正极材料一期 2.5 万吨项目有序推进,为打开欧美市场创造有利条件。

华能项目为集团首个海外前驱体产能,具备从资源到材料无缝衔接、园区公辅全面配套的一体化产业链竞争优势。2024年10月18日,华友钴业华能新材料(印尼)有限公司“年产5万吨高镍动力电池三元前驱体材料项目”一期主体竣工暨投料仪式,在印度尼西亚纬达贝工业园成功举行,是印尼首个华友投资的新能源锂电池三元材料项目工厂主体建成并投产,开启华友产品国际制造的步伐。华能项目占地面积约6.5万平方米,建筑面积约7万平方米,2024年4月开工建设,仅6个月就实现竣工投产。2025年2月28日,华能项目二期机械全面竣工仪式在纬达贝工业园成功举行,至此印尼首个华友投资的新能源锂电池三元材料全产业链项目一、二期已全面建成。该项目绑定北美优质客户,伴随产能逐步爬坡有望贡献增量盈利。

4. 盈利预测与投资建议

公司上游资源布局完善构建坚实护城河,下游锂电材料与国际资源和汽车巨头深度绑定,目前“四重底”确定,成长弹性可期。我们预计公司2025-2027年归母净利润预测为53.00、61.35、63.11亿元,以2025年4月21日收盘价为基准,PE分别为11X、9X、9X,维持公司 “推荐”评级。

5. 风险提示

1) 产品价格大幅下跌的风险。公司产品的盈利随金属价格的波动而变化,若金属价格出现下跌,公司业绩将会受到不利影响。

2)公司募投项目进展不及预期。公司有较多在建项目,若部分项目的投产、达产进度受到内部或外部因素干扰延期,则会对公司利润产生不利影响。

3)需求不及预期。公司在建项目较多,产能增长迅速,若下游市场开拓遇到困难,或是需求增长不及预期,导致公司产能利用率不足,单吨折旧摊销会增加,从而使得成本增加,叠加产量增长不及预期,对公司盈利产生打击。

VIP复盘网

VIP复盘网