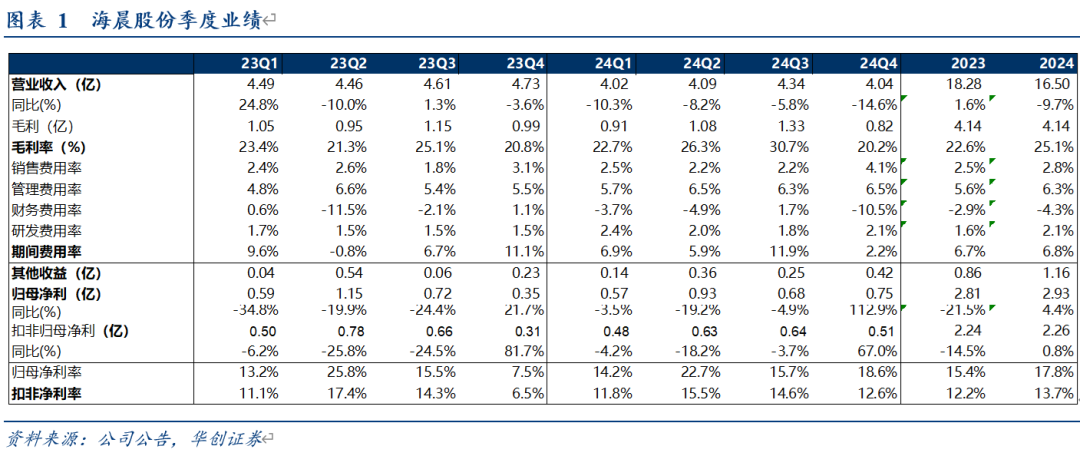

公司披露2024年报:2024年实现归母净利2.9亿元,同比 4.4%。

1)财务数据:2024年实现收入16.5亿元,同比-9.7%;归母净利2.9亿元,同比 4.4%;扣非净利2.3亿元,同比 0.8%。

根据公司公告,受到新能源 L 客户业务收入同比减少 4.3 亿元,对公司本年收入造成一定影响。

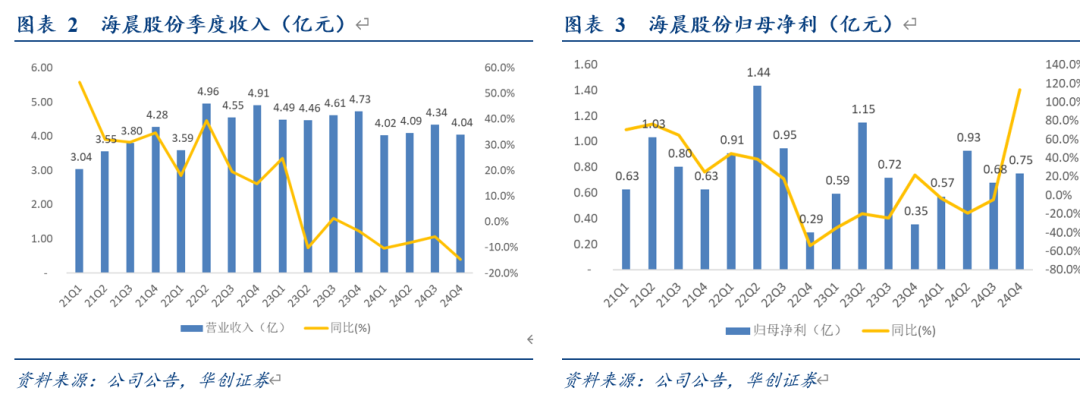

其中24Q4实现营业收入4.0亿元,同比-14.6%;归母净利0.75亿元,同比 112.9%;扣非净利0.51亿元,同比 67.0%。

2)2024年毛利率25.1%,同比提升2.5个百分点;24Q4毛利率20.2%,同比下降0.6个百分点。

分产品板块:

1)制造业物流服务板块收入13.8亿元,同比下降20.6%。其中消费电子12.9亿,同比 2.9%,新能源汽车0.9亿,同比-81.3%,主要系新能源L客户业务收入同比减少4.3亿元,扣除L客户因素之后,公司生产物流服务板块收入同比上升0.7亿元。

2)物流装备及物流机器人制造业务板块,2024年实现收入1.41亿元,其中半导体AMHS设备0.81亿,显示面板AMHS设备0.41亿,公司AMHS及物流机器人制造业务板块实现了快速发展,年内成功交付中国大陆、中国台湾等地的多个项目。

分行业看:

1)电子信息行业2024年营业收入15.0亿元,同比 16.6%;毛利率25.6%,同比上升1个百分点。

2)新能源汽车行业2024年营业收入0.9亿元,同比-81.3%;毛利率13.6%,同比下降0.05个百分点。

3月21日,我们发布公司重大事项点评报告《携手乐聚,以智能物流领域知识沉淀赋能人形机器人应用场景》。

对于海晨股份,我们认为核心潜力看点在于:

公司能否通过智能物流领域多年深耕的经验沉淀,开发行业大模型,聚焦于探索开发人形机器人“大脑”,为人形机器人赋能,使其具备在物流场景中的实际应用能力。

我们分析公司的优势如下:

其一、长期服务于世界级品牌制造企业,锻造了全方位生产物流服务保障能力,具有深厚的智能物流领域知识沉淀。

其二、公司有覆盖全国的制造物流履约网络,以及打造多个自动化智能仓储基地,给人形机器人应用空间。

其三、公司近年来积极转型,重视研发,长期重视机器人和人工智能等新技术在物流领域的应用。

软件方面,公司核心业务系统均为自主开发,已实现全场景物流要素数字化,高度匹配现代高端制造业生产物流场景。

硬件方面,公司具备多种类型的物流机器人和物流装备设计、研发及制造能力,亦能对外提供自动化设计和整体实施解决方案能力。

公司在年报中也表示,依托公司技术团队在机器人和人工智能等领域的长期积累和领先优势,在全国打造了多个具有行业标杆意义的“场域智能体”项目。未来,公司还将在公司多个场域智能体内,引入包括人形机器人和场域大模型在内的新一代技术,带来新一轮产业变革,推动生产物流行业从“人机分离”向“人机协同”转变、从“机械执行”向“生态智能”跃迁。

公司研发投入也持续增加,同比增长 19.0%,研发费用占收入比在同业中较为领先。

盈利预测:1)我们维持公司25-26年盈利预测为3.2、3.6亿,同时引入27年盈利预测为4.0亿,同比分别增长10%、13%及10%,EPS分别为1.40、1.58和1.74元。

2)目标价:我们认为公司介入机器人产业链新兴市场或带来估值提升,给予25年预计净利润20倍PE,对应65亿市值,目标价28.03元,预期较现价44%增长,强调“强推”评级。

风险提示:新能源汽车客户拓展不及预期、消费电子行业景气度不及预期。

VIP复盘网

VIP复盘网