【华安轻纺丨周观点】敦煌网出圈,跨境贸易或迎新机遇

时间:2025-04-21 10:53

上述文章报告出品方/作者:大消费策论笔记;仅供参考,投资者应独立决策并承担投资风险。

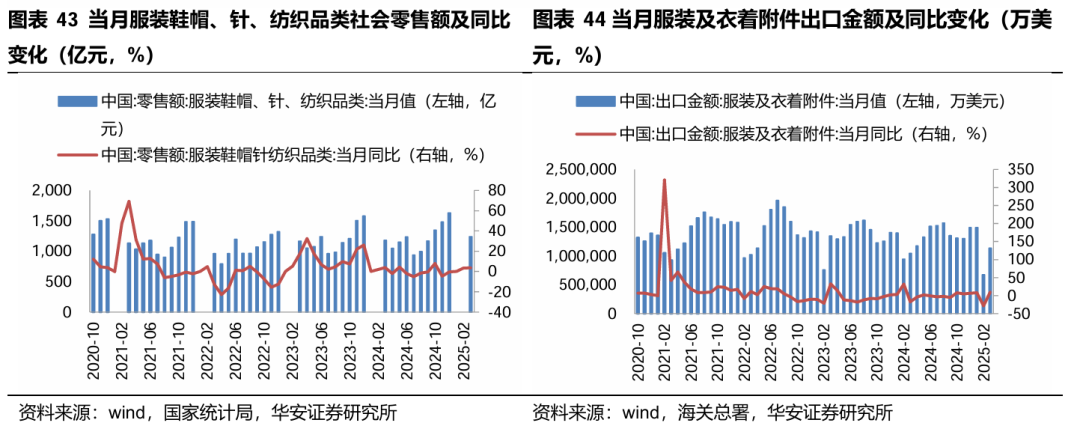

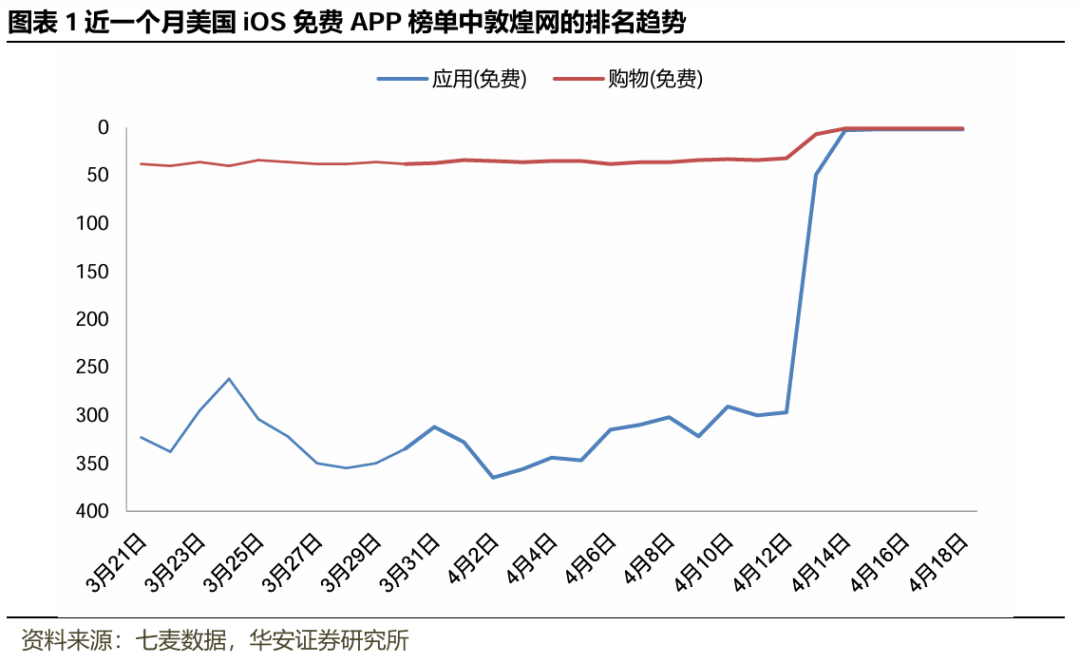

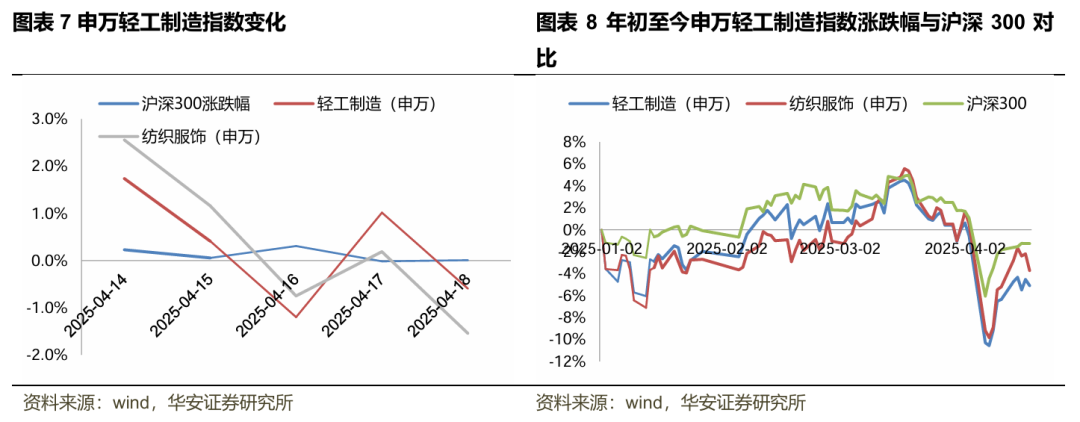

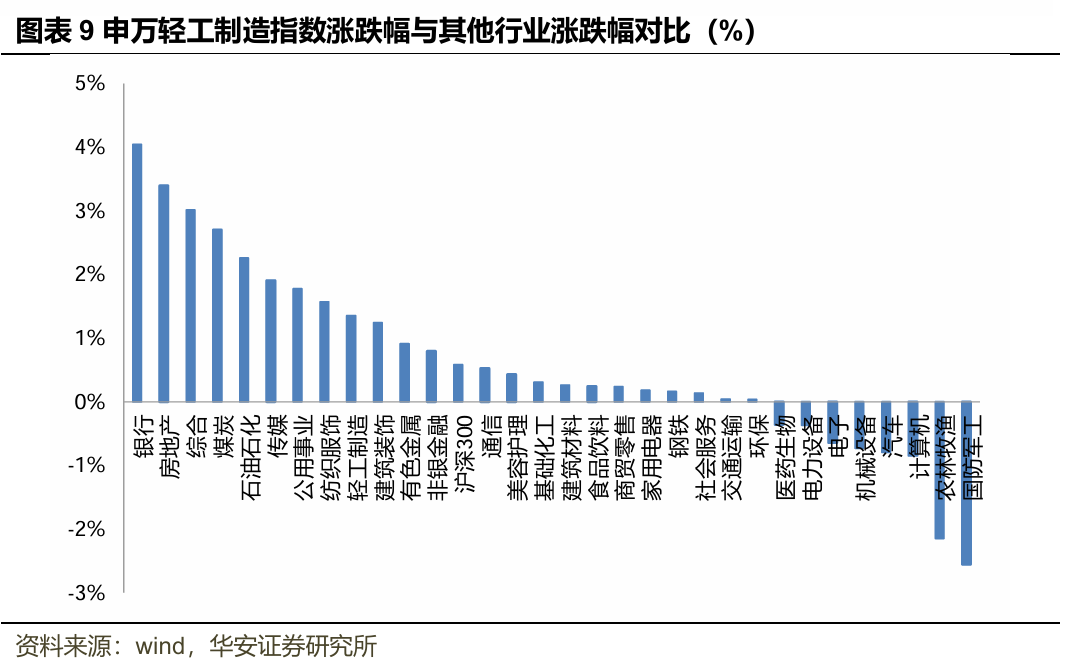

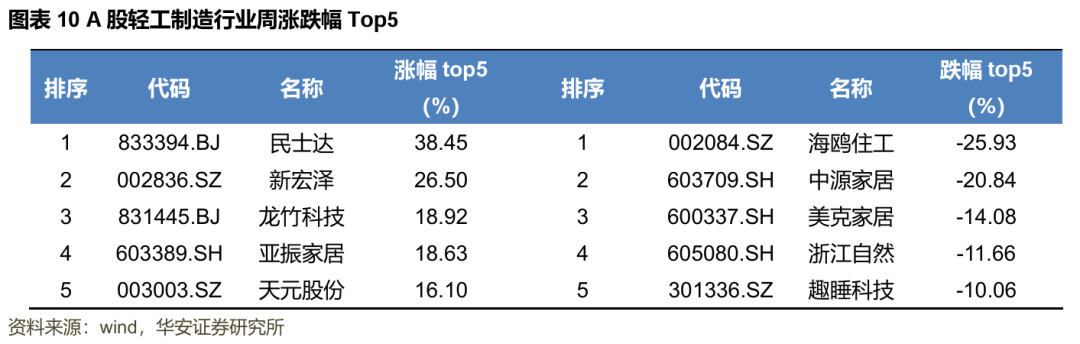

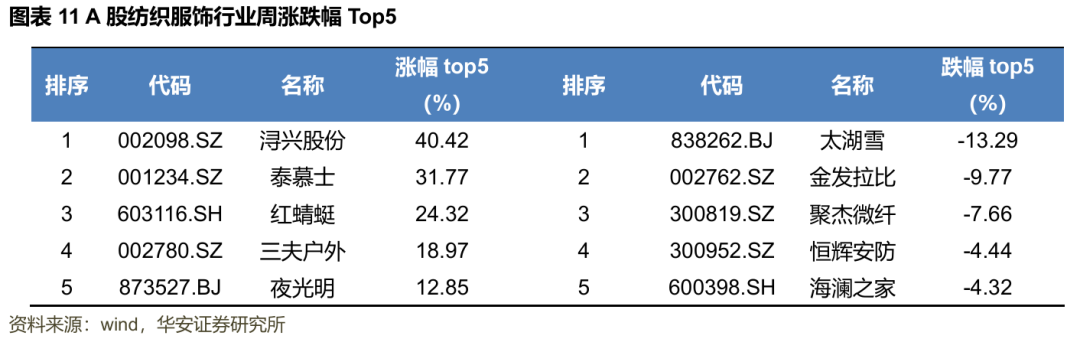

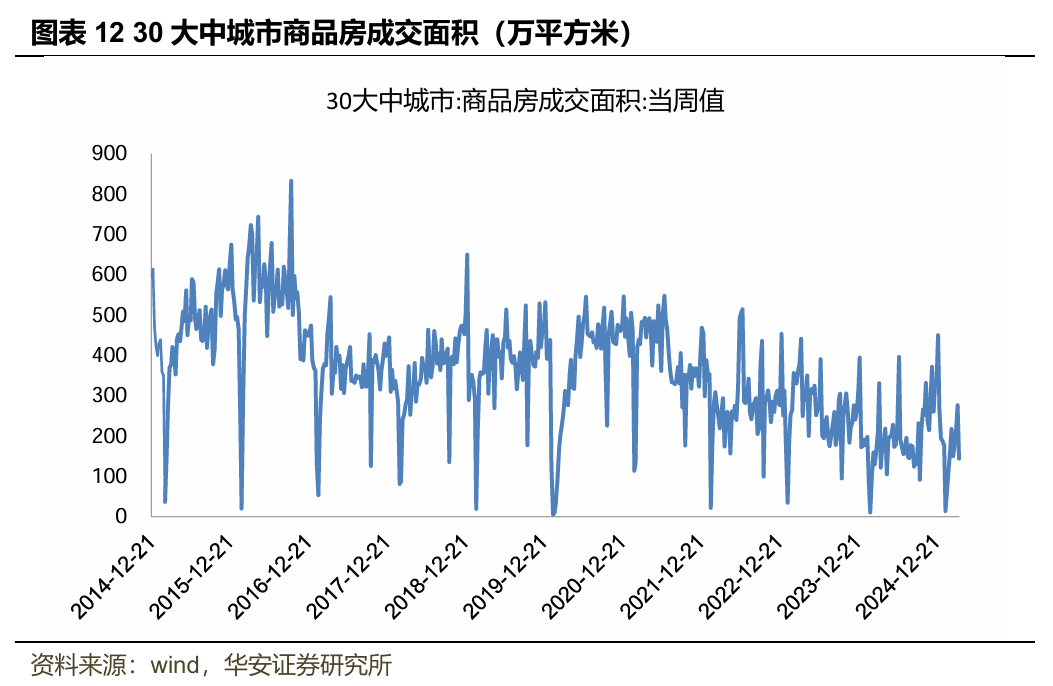

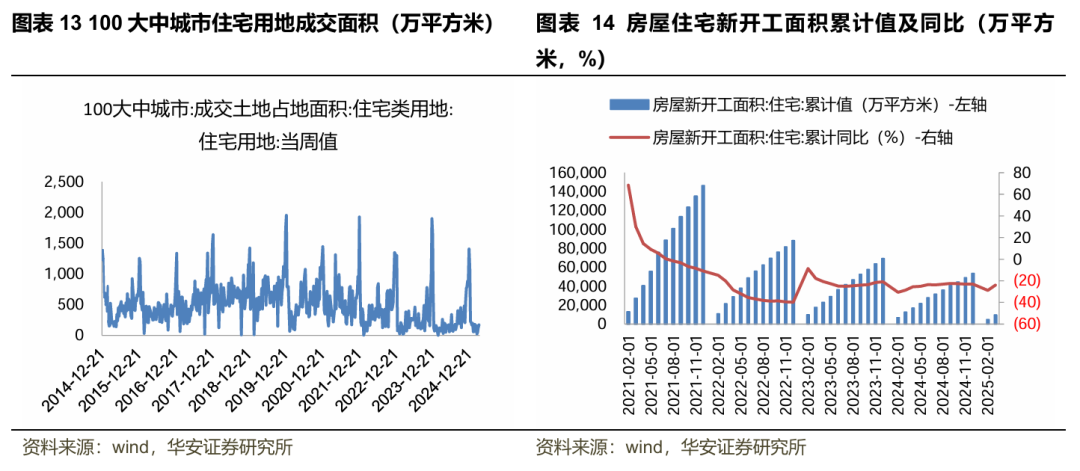

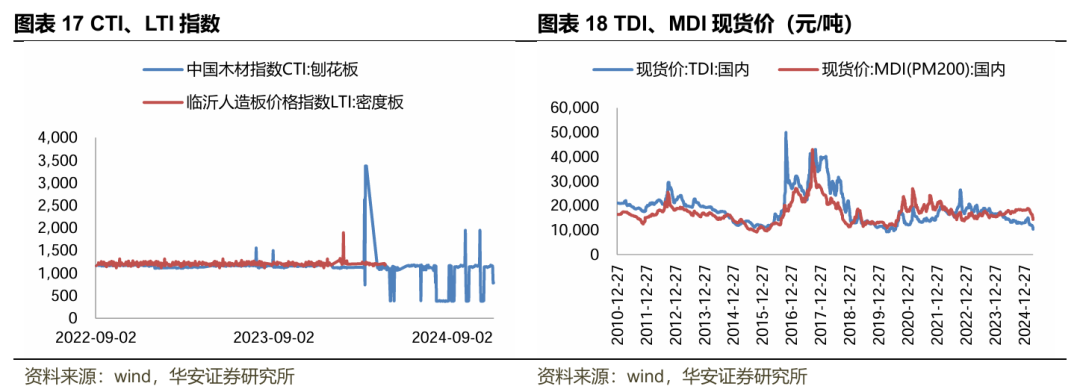

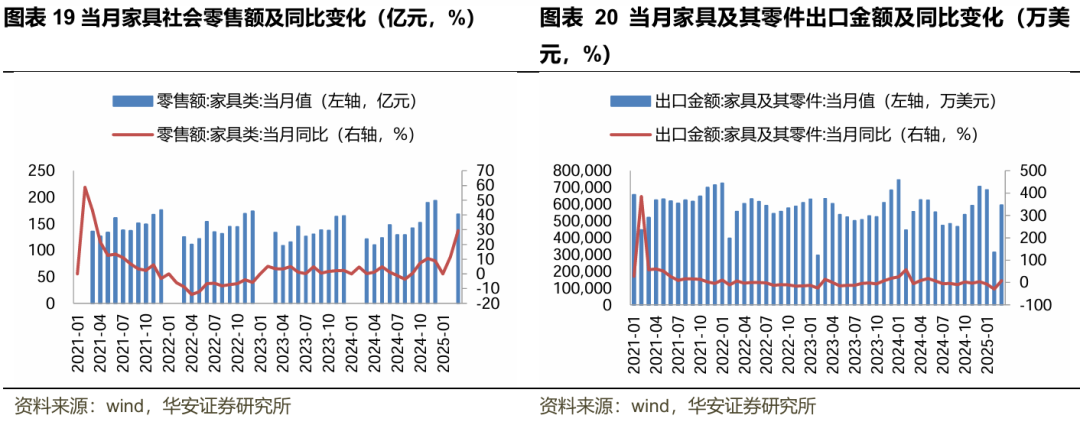

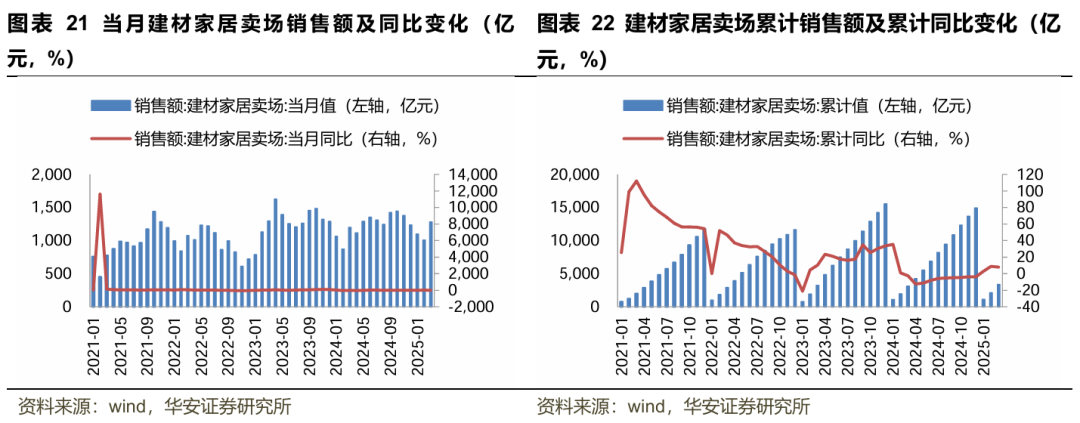

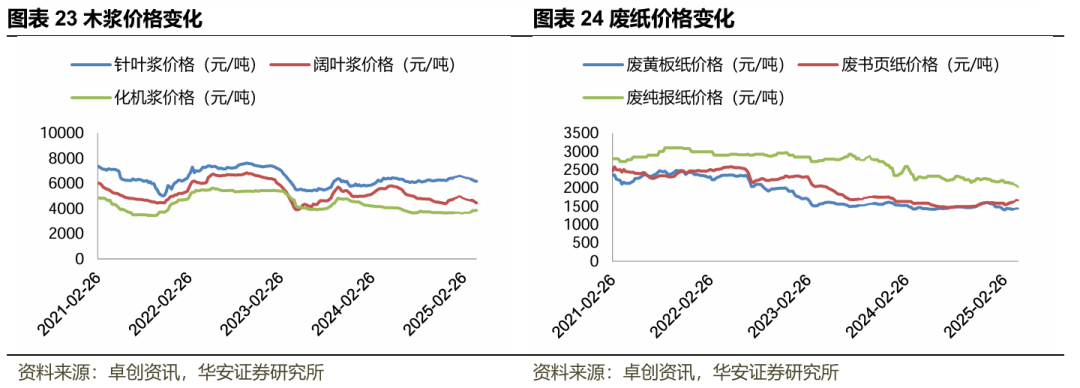

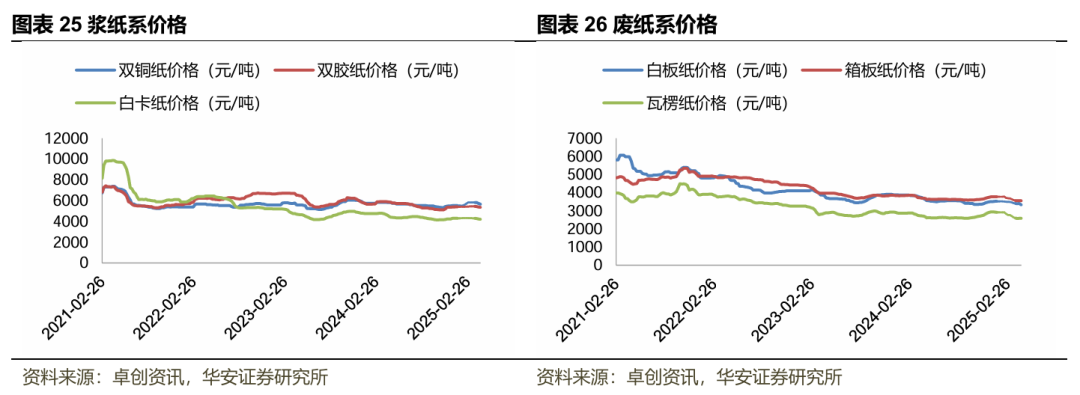

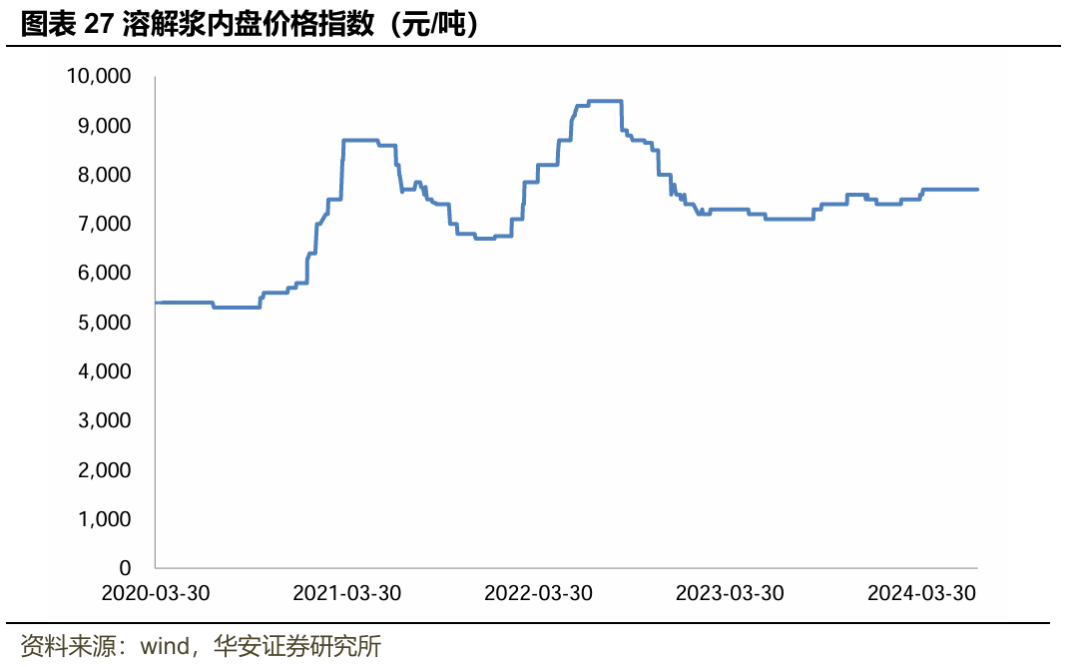

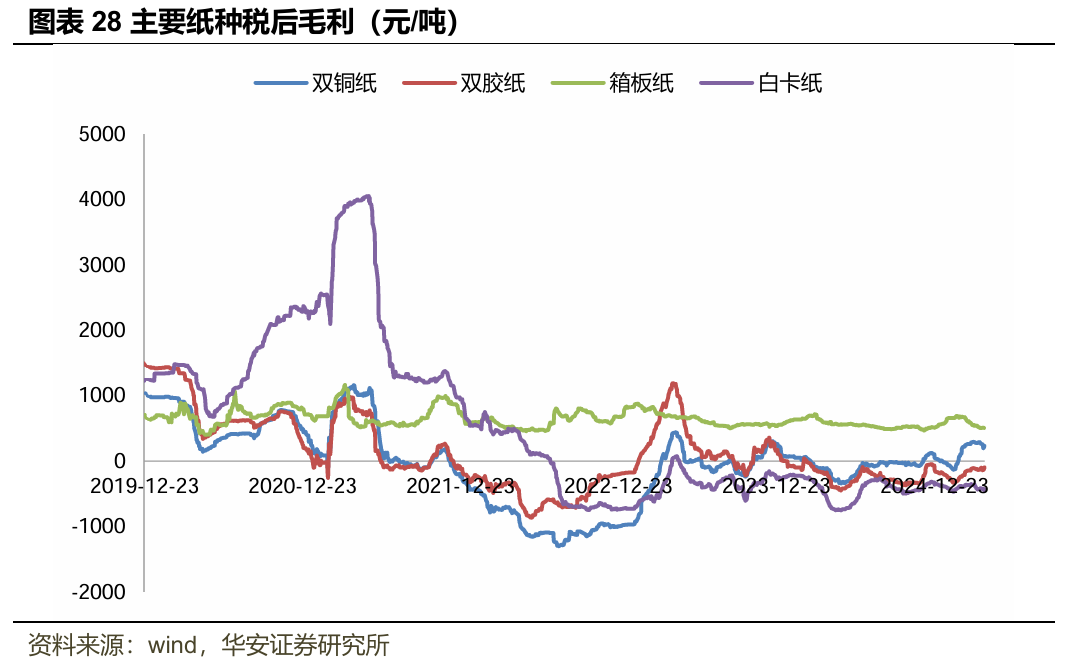

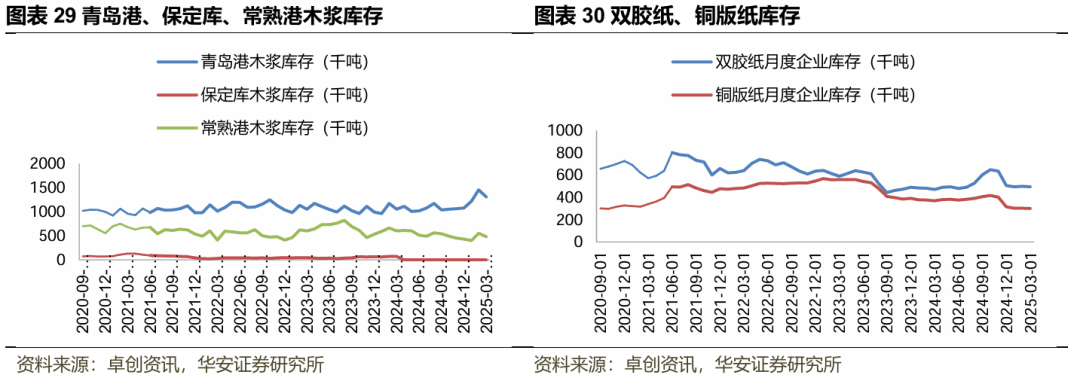

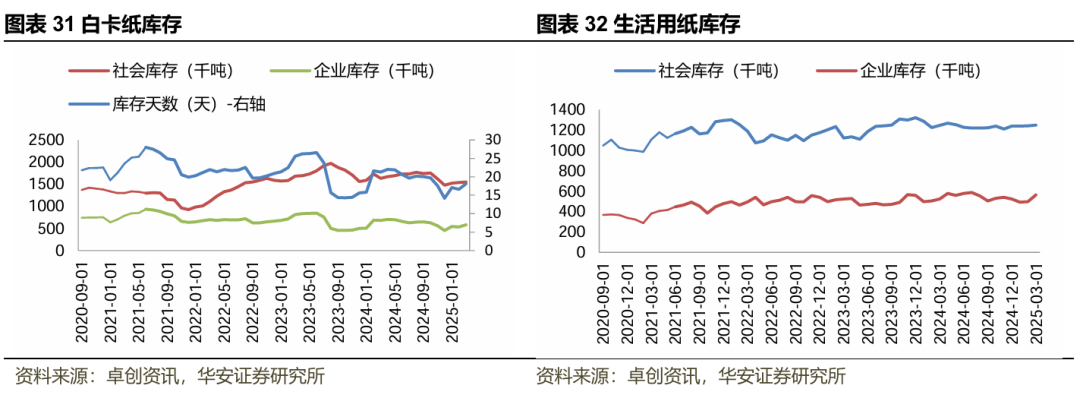

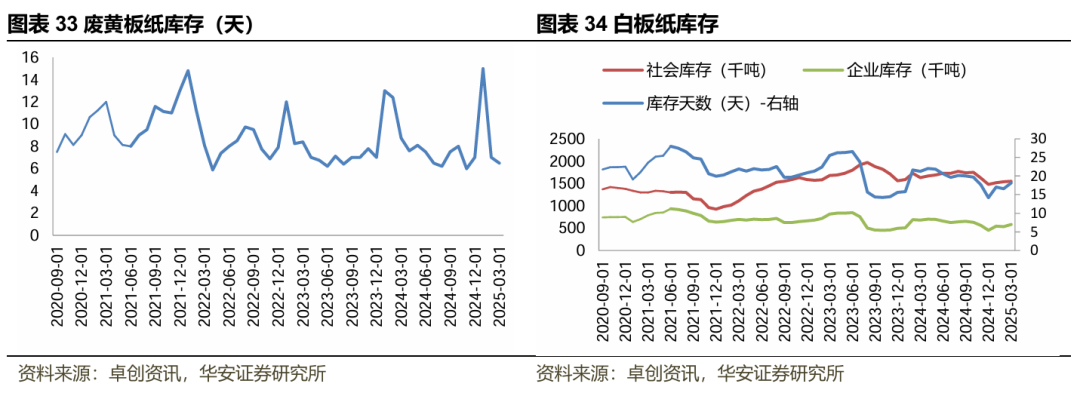

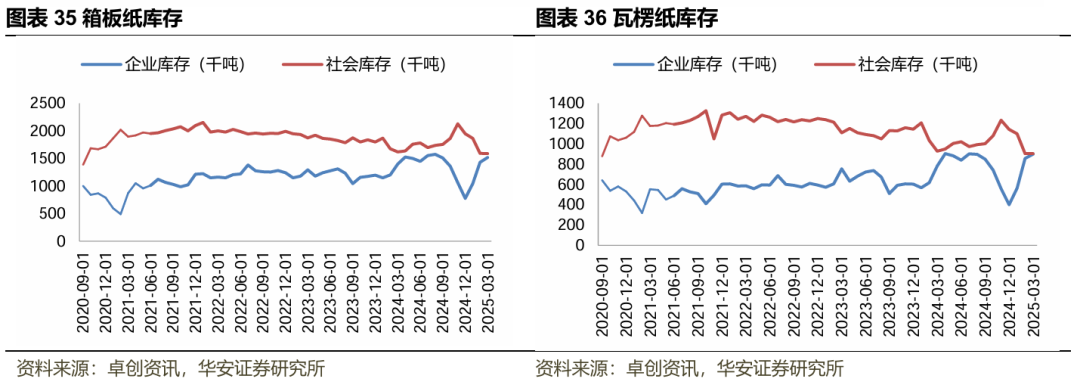

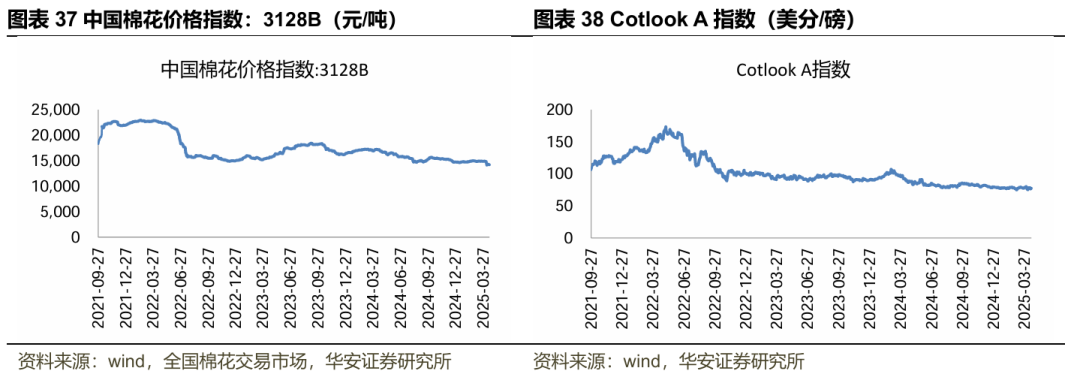

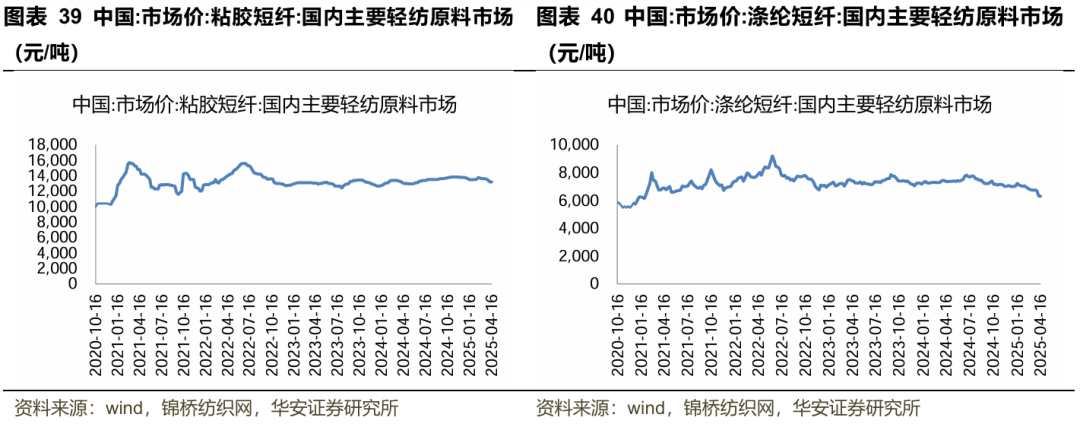

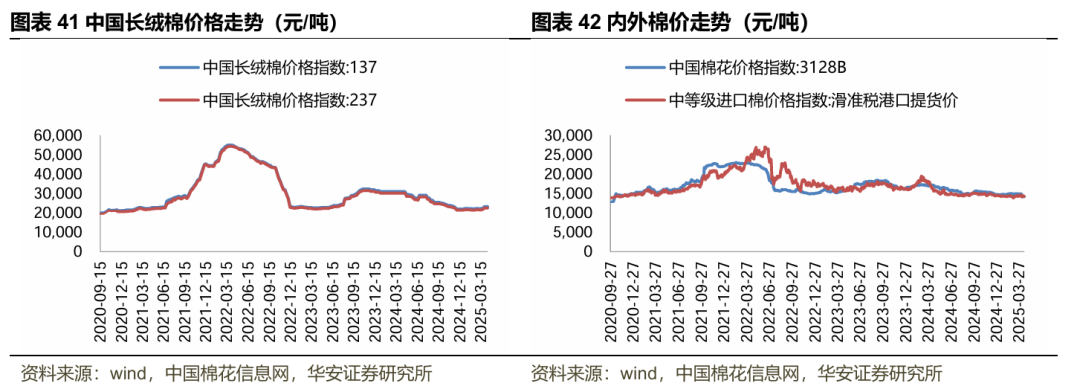

美国关税政策变动后,敦煌网热度提升。美国近期对中国加征125%的“对等关税”,试图限制中国商品进口,这一政策变化激发了美国消费者对“中国制造”商品的囤货需求。美国消费者担心未来自中国进口商品价格大幅上涨,开始寻找能绕过关税壁垒或降低购买成本的购物渠道。在这样的背景下,敦煌网凭借其独特的优势,热度提升。截至4月18日,当日下载量高达253,744次,在免费APP/免费购物APP排名中跃至第2/1名,免费APP中仅次于ChatGPT。敦煌网排名提升,短链模式发挥驱动作用。“对等关税”背景下敦煌网在美排名不断提升,平台的短链模式发挥了重要驱动作用。敦煌网打通了“中国工厂-海外仓-本土分销”的短链通路。在商品生产端,敦煌网通过整合大量中国中小制造企业,能够发挥“中国制造”的优势,从而快速响应海外市场的订单需求,实现小批量和多批次的生产。在商品运输端,敦煌网在主要销售市场及地区布局了海外仓,卖家不仅能够根据不同备货地进行差异化定价,更好地控制供应链成本,还能够通过分析目标市场将所需商品提前运输至海外仓备货。在商品销售端,敦煌网通过跨境SaaS平台MyyShop把中国强大的供应能力与海外私域流量人群结合起来,将产品信息接入海外私域流量人群的Shopify和eBay等本土平台已有店铺,实现本土分销。Tiktok推动品牌供应链曝光,强化“中国制造”认知。敦煌网“中国工厂-海外仓-本土分销”模式的出圈,与中国工厂在Tiktok上的宣传密不可分。中国工厂上传了大量揭露品牌供应链真相的视频,引发了消费者对品牌溢价的反思,并引导用户通过敦煌网直购中国源头工厂的商品。这些商品与欧美品牌款式相同,做工优良,即使考虑美国对华进口商品加征关税的影响,其售价也比品牌官方的价格便宜许多,这满足了消费者对高性价比商品的需求。同时,Tiktok 短视频强大的传播效应为敦煌网带来了巨大的流量,推动实现“内容引流-平台转化-供应链响应”的循环。敦煌网开展囤货促销活动,众多商品品类热销。关税政策的不确定性催生了美国消费者对“中国制造”商品的囤货需求,敦煌网顺势推出了针对美国消费者的促销活动,众多商品品类处于热销中。根据近一周的市场动态,箱包、服饰、家居、3C和宠物品类的商品销售量增长明显。其中,箱包和服饰品类下,各类国外大牌的箱包仿制品和服饰制品凭借高性价比销量不断增加;家居品类下,厨房用品、床上用品、照明灯具、家居杂物等日常生活刚需物品热度居高不下;3C品类下,电子配件、蓝牙耳机、智能手表等各类电子产品表现较为强劲;宠物品类下,护理用品和宠物玩具销量高涨。敦煌网概念兴起,建议关注短链模式下相关标的。敦煌网“中国工厂-海外仓-本土分销”的短链模式为我国公司推动跨境贸易发展提供了良好的借鉴,除与敦煌网有直接合作关系的公司外,建议未来关注短链模式下相关低估值 头部公司。在商品生产方面,拥有柔性生产体系的国内制造公司可通过与敦煌网等跨境电商平台合作,缩短链路直达海外中小B端买家,有望提高海外订单数量,拓展全球市场业务,可关注主营海外热销品类的头部出口制造公司;在跨境物流方面,高效的运输网络和丰富的海外仓储资源是连接买卖两端的核心中介,可关注国内具有海外仓资源和全物流链条整合能力的物流公司;在电商基础设施方面,由于基础设施服务具有较高的客户黏性,且平台的本土化和数字化能力对跨境电商的长期稳定运营具有关键作用,可关注国内领先的跨境支付结算与数字化服务的公司。2025年4月14日至4月18日,上证综指上涨1.19%,深证成指下跌0.54%,创业板指下跌0.64%。分行业来看,申万轻工制造上涨1.35%,相较沪深300指数 0.77pct,在31个申万一级行业指数中排名9;申万纺织服饰上涨1.57%,相较沪深300指数 0.98pct,在31个申万一级行业指数中排名8。轻工制造行业一周涨幅前十分别为民士达( 38.45%)、新宏泽( 26.5%)、龙竹科技( 18.92%)、亚振家居( 18.63%)、天元股份( 16.1%)、泰鹏智能( 15.89%)、三柏硕( 12.82%)、强邦新材( 12.14%)、悦心健康( 12.01%)、集友股份( 11.55%)。跌幅前十分别为海鸥住工(-25.93%)、中源家居(-20.84%)、美克家居(-14.08%)、浙江自然(-11.66%)、趣睡科技(-10.06%)、爱丽家居(-9.04%)、梦百合(-8.65%)、茶花股份(-7.3%)、冠豪高新(-6.97%)、德尔未来(-5.88%)。纺织服饰行业一周涨幅前十分别为浔兴股份( 40.42%)、泰慕士( 31.77%)、红蜻蜓( 24.32%)、三夫户外( 18.97%)、夜光明( 12.85%)、*ST天创( 11.01%)、ST起步( 9.57%)、ST金一( 8.91%)、盛泰集团( 8.85%)、华斯股份( 8.5%)。跌幅前十分别为太湖雪(-13.29%)、金发拉比(-9.77%)、聚杰微纤(-7.66%)、恒辉安防(-4.44%)、海澜之家(-4.32%)、哈森股份(-4.28%)、如意集团(-3.65%)、百隆东方(-3%)、伟星股份(-2.91%)、报喜鸟(-2.56%)。家居数据追踪:1)地产数据:2025年4月13日至4月20日,全国30大中城市商品房成交面积126.57万平方米,环比-15.18%;2025年4月6日至4月13日, 100大中城市住宅成交土地面积126.90万平方米,环比7.12%。2025年1-3月,住宅新开工面积0.95亿平方米,累计同比-23.9%;住宅竣工面积0.95亿平方米,累计同比-14.7%;商品房销售面积2.19亿平方米,累计同比-3%。2)原材料数据:截至2024年11月26日,定制家居上游CTI指数为786.5,周环比-31.94%;截至2025年4月18日,软体家居上游TDI现货价为10350元/吨,周环比-9.61%;MDI现货价为14400元/吨,周环比-7.4%。3)销售数据:2025年3月,家具销售额为168亿元,同比29.5%;当月家具及其零件出口金额为595097.4万美元,同比8.2%;建材家居卖场销售额为1280.29亿元,同比6.97%。包装造纸数据追踪:1)纸浆&纸产品价格:截至2025年4月18日,针叶浆/阔叶浆/化机浆价格分别为6182.14/4449.47/3858.33元/吨,周环比-0.11%/-1.92%/0.43%;废黄板纸/废书页纸/废纯报纸价格分别为1441/1668/2025元/吨,周环比0%/-0.3%/-2.41%;白卡纸/白板纸/箱板纸/瓦楞纸价格分别为4200/3332.5/3553.8/2587.5元/吨,周环比-0.83%/-2.02%/-0.13%/-0.07%;双铜纸/双胶纸价格分别为5660/5350元/吨,周环比-1.22%/-0.7%;生活用纸价格为6066.67元/吨,周环比0%。截至2024年7月15日,中纤价格指数:溶解浆内盘价格为7700元/吨。2)吨盈数据:截至2025年4月17日,双铜纸/双胶纸/箱板纸/白卡纸每吨毛利分别为209.59/-123.58/505.21/-445.68元/吨。3)纸类库存:截至2025年3月31日,青岛港/常熟港木浆月度库存分别为1307/480千吨,环比-10.17%/-12.73%;双胶纸/铜版纸月度企业库存分别为494.53/300.5千吨,环比-0.94%/-0.99%;白卡纸月度社会库存/企业库存分别为1550/581.9千吨,环比0.65%/9.3%;生活用纸月度社会库存/企业库存分别为1248/563千吨,环比0.56%/13.28%;废黄板纸月度库存天数为6.5天,环比-7.14%;白板纸月度企业库存/社会库存分别为821.5/1202千吨,环比4.25%/2.12%;箱板纸月度企业库存/社会库存分别为1519.3/1587千吨,环比6.32%/-0.44%;瓦楞纸月度企业库存/社会库存分别为899.9/904.6千吨,环比5.07%/-0.04%。纺织服饰数据跟踪:1)原材料:截至2025年4月18日,中国棉花价格指数:3128B为14209元/吨,周环比-0.46%。截至2025年4月17日,Cotlook A指数为77.6美分/磅,周环比-1.21%。截至2025年4月18日,中国粘胶短纤市场价为13200元/吨,周环比0%;中国涤纶短纤市场价为6300元/吨,周环比-0.32%。截至2025年4月15日,中国长绒棉价格指数:137为23180元/吨,周环比-0.09%;中国长绒棉价格指数:237为22500元/吨,周环比-0.22%。截至2025年4月17日,内外棉差价为-121元/吨,周环比-55.84%。2)销售数据:2025年3月,当月服装鞋帽、针、纺织品类零售额为1240亿元,同比3.6%;当月服装及衣着附件出口金额为1135128万美元,同比9.3%。投资建议1)家居:中共中央政治局提出要促进房地产市场止跌回稳,各地以旧换新政策落地,有望刺激家居消费增长。家居板块当前估值折价较多,头部公司估值处于历史底部,建议关注经营稳健的板块头部公司和成长性较高的智能家居赛道。2)造纸:头部企业停机减产下,行业格局或有所改善,行业底部,建议关注横向产品多元化、纵向林浆纸一体化的太阳纸业。3)包装:奥瑞金收购中粮包装,二片罐行业 CR3 将从 57%提升至 73%,行业集中度提升下,头部企业议价能力有望提升,从而带动行业整体盈利提升。建议关注包装头部企业。4)出口:关税扰动持续,关注后续全球博弈,建议关注交易关税情绪下错杀的出海标的。

宏观经济增长不及预期风险;企业经营状况低于预期风险;原料价格上升风险;汇率波动风险;竞争格局加剧。

美国关税政策变动后,敦煌网热度提升。美国近期对中国加征125%的“对等关税”,试图限制中国商品进口,这一政策变化激发了美国消费者对“中国制造”商品的囤货需求。美国消费者担心未来自中国进口商品价格大幅上涨,开始寻找能绕过关税壁垒或降低购买成本的购物渠道。在这样的背景下,敦煌网凭借其独特的优势,热度提升。根据七麦数据,4月12日,在美国iOS免费APP榜单中,敦煌网仅分别排至免费APP/免费购物APP的第297/32名。此后数天内,敦煌网整体下载量激增,截至4月18日,当日下载量高达253,744次,在免费APP/免费购物APP排名中跃至第2/1名,免费APP中仅次于ChatGPT。敦煌网创立于2004年,是中国领先的跨境B2B电商平台,目前是美国市场上最大的中国跨境B2B电商平台。敦煌网的服务群体主要为中小零售商,为其提供在线交易、仓储物流、支付结算、营销推广、业务培训等较为全面的跨境贸易服务。敦煌网的主要商业模式为佣金制,免注册费,只在买卖双方交易成功后收取一定比例的交易佣金,佣金比例据订单金额不同而变化,并且收取平台使用费和类目保证金,这种模式极大降低了中小零售商的准入门槛。敦煌网排名提升,短链模式发挥驱动作用。“对等关税”背景下敦煌网在美排名不断提升,平台的短链模式发挥了重要驱动作用。敦煌网打通了“中国工厂-海外仓-本土分销”的短链通路。相比美国,中国制造业拥有更为完善的产业链和一定的成本优势,许多制造企业具有较为成熟的制造能力和柔性生产体系。在商品生产端,敦煌网通过整合大量中国中小制造企业,能够发挥“中国制造”的优势,从而快速响应海外市场的订单需求,实现小批量和多批次的生产。在商品运输端,敦煌网的仓储物流服务也具备较大优势。除提供直发服务和前置仓服务,敦煌网在主要销售市场及地区布局了海外仓,卖家不仅能够根据不同备货地进行差异化定价,更好地控制供应链成本,还能够通过分析目标市场将所需商品提前运输至海外仓备货。在商品销售端,敦煌网通过跨境SaaS平台MyyShop把中国强大的供应能力与海外私域流量人群结合起来,将产品信息接入海外私域流量人群的Shopify和eBay等本土平台已有店铺,实现本土分销。Tiktok推动品牌供应链曝光,强化“中国制造”认知。敦煌网“中国工厂-海外仓-本土分销”模式的出圈,与中国工厂在Tiktok上的宣传密不可分。中国工厂上传了大量揭露品牌供应链真相的视频,内容显示许多知名品牌的商品其实是在中国的源头工厂进行生产制造,完成后送往国外的品牌工厂进行贴牌和重新包装,最后以奢侈品的价格出售。视频向美国消费者展示了部分中国工厂生产知名品牌服装、箱包与配件的过程,引发了消费者对品牌溢价的反思,并引导用户通过敦煌网直购中国源头工厂的商品。这些商品与欧美品牌款式相同,做工优良,即使考虑美国对华进口商品加征关税的影响,其售价也比品牌官方的价格便宜许多,这满足了消费者对高性价比商品的需求。同时,Tiktok 短视频强大的传播效应为敦煌网带来了巨大的流量,推动实现“内容引流-平台转化-供应链响应”的循环。敦煌网开展囤货促销活动,众多商品品类热销。关税政策的不确定性催生了美国消费者对“中国制造”商品的囤货需求,敦煌网顺势推出了针对美国消费者的促销活动,众多商品品类处于热销中。根据近一周的市场动态,箱包、服饰、家居、3C和宠物品类的商品销售量增长明显。其中,箱包和服饰品类下,在中国工厂揭露国外各类知名品牌贴牌真相后,消费的“去品牌化”趋势兴起,各类国外大牌的箱包仿制品和服饰制品凭借高性价比销量不断增加;家居品类下,厨房用品、床上用品、照明灯具、家居杂物等日常生活刚需物品热度居高不下;3C品类下,电子配件、蓝牙耳机、智能手表等各类电子产品表现较为强劲;宠物品类下,护理用品和宠物玩具销量高涨。敦煌网概念兴起,建议关注短链模式下相关标的。敦煌网“中国工厂-海外仓-本土分销”的短链模式为我国公司推动跨境贸易发展提供了良好的借鉴,除与敦煌网有直接合作关系的公司外,建议未来关注短链模式下相关低估值 头部公司。在商品生产方面,拥有柔性生产体系的国内制造公司可通过与敦煌网等跨境电商平台合作,缩短链路直达海外中小B端买家,有望提高海外订单数量,拓展全球市场业务,可关注主营海外热销品类的头部出口制造公司;在跨境物流方面,高效的运输网络和丰富的海外仓储资源是连接买卖两端的核心中介,可关注国内具有海外仓资源和全物流链条整合能力的物流公司;在电商基础设施方面,由于基础设施服务具有较高的客户黏性,且平台的本土化和数字化能力对跨境电商的长期稳定运营具有关键作用,可关注国内领先的跨境支付结算与数字化服务的公司。2025年4月14日至4月18日,上证综指上涨1.19%,深证成指下跌0.54%,创业板指下跌0.64%。分行业来看,申万轻工制造上涨1.35%,相较沪深300指数 0.77pct,在31个申万一级行业指数中排名9;申万纺织服饰上涨1.57%,相较沪深300指数 0.98pct,在31个申万一级行业指数中排名8。轻工制造行业一周涨幅前十分别为民士达( 38.45%)、新宏泽( 26.5%)、龙竹科技( 18.92%)、亚振家居( 18.63%)、天元股份( 16.1%)、泰鹏智能( 15.89%)、三柏硕( 12.82%)、强邦新材( 12.14%)、悦心健康( 12.01%)、集友股份( 11.55%)。跌幅前十分别为海鸥住工(-25.93%)、中源家居(-20.84%)、美克家居(-14.08%)、浙江自然(-11.66%)、趣睡科技(-10.06%)、爱丽家居(-9.04%)、梦百合(-8.65%)、茶花股份(-7.3%)、冠豪高新(-6.97%)、德尔未来(-5.88%)。纺织服饰行业一周涨幅前十分别为浔兴股份( 40.42%)、泰慕士( 31.77%)、红蜻蜓( 24.32%)、三夫户外( 18.97%)、夜光明( 12.85%)、*ST天创( 11.01%)、ST起步( 9.57%)、ST金一( 8.91%)、盛泰集团( 8.85%)、华斯股份( 8.5%)。跌幅前十分别为太湖雪(-13.29%)、金发拉比(-9.77%)、聚杰微纤(-7.66%)、恒辉安防(-4.44%)、海澜之家(-4.32%)、哈森股份(-4.28%)、如意集团(-3.65%)、百隆东方(-3%)、伟星股份(-2.91%)、报喜鸟(-2.56%)。3.1 家居

地产数据:2025年4月13日至4月20日,全国30大中城市商品房成交面积126.57万平方米,环比-15.18%;2025年4月6日至4月13日,100大中城市住宅成交土地面积126.90万平方米,环比7.12%。2025年1-3月,住宅新开工面积0.95亿平方米,累计同比-23.9%;住宅竣工面积0.95亿平方米,累计同比-14.7%;商品房销售面积2.19亿平方米,累计同比-3%。原材料数据:截至2024年11月26日,定制家居上游CTI指数为786.5,周环比-31.94%;截至2025年4月18日,软体家居上游TDI现货价为10350元/吨,周环比-9.61%;MDI现货价为14400元/吨,周环比-7.4%。销售数据:2025年3月,家具销售额为168亿元,同比29.5%;当月家具及其零件出口金额为595097.4万美元,同比8.2%;建材家居卖场销售额为1280.29亿元,同比6.97%。3.2 包装造纸纸浆&纸产品价格:截至2025年4月18日,针叶浆/阔叶浆/化机浆价格分别为6182.14/4449.47/3858.33元/吨,周环比-0.11%/-1.92%/0.43%;废黄板纸/废书页纸/废纯报纸价格分别为1441/1668/2025元/吨,周环比0%/-0.3%/-2.41%;白卡纸/白板纸/箱板纸/瓦楞纸价格分别为4200/3332.5/3553.8/2587.5元/吨,周环比-0.83%/-2.02%/-0.13%/-0.07%;双铜纸/双胶纸价格分别为5660/5350元/吨,周环比-1.22%/-0.7%;生活用纸价格为6066.67元/吨,周环比0%。截至2024年7月15日,中纤价格指数:溶解浆内盘价格为7700元/吨。吨盈数据:截至2025年4月17日,双铜纸/双胶纸/箱板纸/白卡纸每吨毛利分别为209.59/-123.58/505.21/-445.68元/吨。纸类库存:截至2025年3月31日,青岛港/常熟港木浆月度库存分别为1307/480千吨,环比-10.17%/-12.73%;双胶纸/铜版纸月度企业库存分别为494.53/300.5千吨,环比-0.94%/-0.99%;白卡纸月度社会库存/企业库存分别为1550/581.9千吨,环比0.65%/9.3%;生活用纸月度社会库存/企业库存分别为1248/563千吨,环比0.56%/13.28%;废黄板纸月度库存天数为6.5天,环比-7.14%;白板纸月度企业库存/社会库存分别为821.5/1202千吨,环比4.25%/2.12%;箱板纸月度企业库存/社会库存分别为1519.3/1587千吨,环比6.32%/-0.44%;瓦楞纸月度企业库存/社会库存分别为899.9/904.6千吨,环比5.07%/-0.04%。3.3 纺织服饰原材料:截至2025年4月18日,中国棉花价格指数:3128B为14209元/吨,周环比-0.46%。截至2025年4月17日,Cotlook A指数为77.6美分/磅,周环比-1.21%。截至2025年4月18日,中国粘胶短纤市场价为13200元/吨,周环比0%;中国涤纶短纤市场价为6300元/吨,周环比-0.32%。截至2025年4月15日,中国长绒棉价格指数:137为23180元/吨,周环比-0.09%;中国长绒棉价格指数:237为22500元/吨,周环比-0.22%。截至2025年4月17日,内外棉差价为-121元/吨,周环比-55.84%。销售数据:2025年3月,当月服装鞋帽、针、纺织品类零售额为1240亿元,同比3.6%;当月服装及衣着附件出口金额为1135128万美元,同比9.3%。 (1)中国产业经济信息网:纺织品服装进出口压力下仍显韧性(2025-04-18)今年以来,在复杂多变的国际贸易环境中,中国纺织品服装进出口额出现小幅下降。数据显示,前两个月中国纺织品服装进出口总额458.6亿美元,同比下降5%。从出口来看,前两个月,中国纺织品服装出口428.8亿美元,同比下降4.5%。虽然中国纺织品服装整体出口有所下降,但出口市场和出口商品结构呈现出诸多新特点,仍展现出较强的韧性。今年以来,中国纺织品服装对东盟、欧盟出口额由正转负,对日本出口额降幅收窄。数据显示,前两个月,中国纺织品服装对东盟出口额同比下降9.5%、对欧盟出口额同比下降2.3%、对日本出口金额同比下降1.5%。同时,中国对“一带一路”共建国家出口纺织品服装238亿美元,同比下降7.9%。不过,“一带一路”共建国家市场在中国纺织品服装出口市场中的占比升至55.5%。其中,中国纺织品服装对智利出口额同比增长12.2%,对波兰出口额同比增长8.3%,对巴基斯坦出口额同比增长23.5%,对埃及出口额同比增长17.7%,对土耳其出口额同比增长4.7%。在具体商品中,纱线、面料、家用纺织品、针梭织服装出口呈现量升价跌的趋势。数据显示,前两个月,中国纱线出口量同比增长11.5%,出口价格同比下降2.6%;面料出口量同比增长3.9%,出口价格同比下降7.3%;家用纺织品出口量同比增长12.9%,出口价格同比下降12%;针梭织服装出口量同比增长3.2%、出口价格同比下降10.4%。从进口来看,今年以来中国纺织品服装进口额出现同比两位数下降。数据显示,前两个月,中国纺织品服装进口29.8亿美元,同比下降11.7%。其中,纺织品进口14.2亿美元,同比下降10.4%;服装进口15.6亿美元,同比下降12.9%。从具体产品来看,纱线、面料、针梭织服装进口额呈下降走势。数据显示,前两个月,中国纱线进口额同比下降14.5%,进口量同比下降10.9%,进口单价同比下降4%;面料进口额同比下降13.5%,进口量同比下降15.2%,进口单价同比上涨2%;针梭织服装进口额同比下降13.6%,进口量同比下降11.7%,进口单价同比下降2.1%。(2)纸业网:受美国关税影响,买卖双方暂停4月进口浆谈判(2025-04-16)受美国关税影响,供应商和客户暂停了4月进口NBSK的谈判。悲观情绪在中国纸浆现货市场和期货市场有所显现。过去一周,主要浆种现货价格均出现下跌。NBSK现货价格扣除增值税和物流成本后为760美元/吨。4月11日周五,上期所漂针浆期货主力合约SP2505扣除增值税和物流成本后为637美元/吨。加拿大和北欧NBSK分别持平于800-810美元/吨和780-800美元/吨,Fastmarkets评估价因此继续持平于797.5美元/吨。据Fastmarkets评估,南美漂阔浆价格较先前的580-590美元/吨涨至580-600美元/吨。部分供应商取消了对3月订单20美元/吨的提涨计划;而对于那些坚持涨价的供应商,买家选择大幅减少采购量,或仍未确认3月订单。4月11日,PIX BHKP中国指数环比下跌0.51%至597.75美元/吨,同比走低13.10%。(3)纸箱网:2025年3月份造纸和纸制品业工业生产者出厂价格同比下降3.4%(2025-04-15)近日,国家统计局发布2025年3月份工业生产者出厂价格数据情况。2025年3月份,全国工业生产者出厂价格同比下降2.5%,环比下降0.4%;工业生产者购进价格同比下降2.4%,环比下降0.2%。一季度,工业生产者出厂价格和购进价格比上年同期均下降2.3%。值得关注的是,2025年3月份印刷和记录媒介复制业工业生产者出厂价格同比下降1.6%,2025年1—3月份印刷和记录媒介复制业工业生产者出厂价格同比下降1.6%。2025年3月份造纸和纸制品业工业生产者出厂价格同比下降3.4%,2025年1—3月份造纸和纸制品业工业生产者出厂价格同比下降2.8%。(4)中国家电网:一季度国民经济开局良好,以旧换新政策显效(2025-04-16)国家统计局最新数据显示,一季度国民经济开局良好,高质量发展态势持续显现。据初步核算,一季度国内生产总值达到318758亿元,同比增长5.4%,展现出强劲的经济增长动力。市场销售方面,一季度社会消费品零售总额124671亿元,同比增长4.6%,比上年全年加快1.1个百分点。限额以上家用电器和音像器材类增长19.3%。全国网上零售额36242亿元,同比增长7.9%。其中,实物商品网上零售额29948亿元,增长5.7%,占社会消费品零售总额的比重为24.0%。(5)纸视界:全球第一纸业包装巨头启动新一轮关厂(2025-04-15)近日,史墨菲维实洛克公司计划关闭其位于俄勒冈州波特兰市的一家瓦楞包装工厂,并进行裁员。史墨菲维实洛克北美对外沟通总监罗比·约翰逊通过电子邮件确认了这一消息。他表示,由于工厂的永久关闭预计将超过60天,公司将分阶段解雇员工。根据这份WARN通知,第一批裁员计划于今年6月启动,届时将有72名员工受到影响。关于此次工厂关闭的原因,约翰逊解释称,这是史墨菲维实洛克进行区域优化工作的一部分。 (6)电子烟资讯网:俄罗斯将于2026年9月起实施烟草产品许可证制度(2025-04-18)据Newsinfo 4月17日报道,俄罗斯政府已经批准了烟草产品的贸易许可证制度,包括电子烟和水烟在内。这项新政策将从2026年9月开始生效,届时所有从事烟草零售的商家都需获取特别许可证。新条例文件指出,许可证的发放将由俄罗斯酒类和烟草监管局负责,如果商家违规,他们的许可证即使仅发生一次违例行为也可能被取消。俄罗斯财政部提议,获取零售许可证的费用定为6万卢布(720美元),而批发许可证的费用则为80万卢布(约9700美元),该许可证有效期为五年,续期也需要支付费用。05. 公司重要公告(1)慕思股份:关于公司为全资子公司提供担保的公告(2025-04-17)为满足公司生产经营活动的需要,慕思健康睡眠股份有限公司(以下简称“慕思股份”或“公司”)于2025 年4 月15 日与招商银行股份有限公司东莞分行(以下简称“招商银行”或“融资行”)签署了《最高额不可撤销担保书》,分别为全资子公司东莞慕思寝具销售有限公司(以下简称“慕思销售”)、东莞市艾慕寝室用品有限公司(以下简称“东莞艾慕”)、东莞慕思寝具电子商务有限公司(以下简称“慕思电商”)向融资行申请的授信融资提供连带责任保证担保。慕思销售/东莞艾慕/慕思电商的分别授信或担保金额为10000/6000/4000万元。 (2)五洲特纸: 2025年第一季度报告(2025-04-15)2025年一季度,公司实现营业总收入19.89亿元,经调整后同比增长15.21%;实现归属于上市公司股东的净利润为0.65亿元,经调整后同比增长 -51.56%。截至本报告期末,公司总资产为116.84亿元,经调整后同比增长1.85%;归属于上市公司股东的所有者权益为35.97亿元,经调整后同比增长1.85%。公司经营活动产生的现金流量净额为 -0.57亿元,经调整后同比增长 -133.18%。基本每股收益与稀释每股收益均为0.14元/股,前者同比增长 -57.58%,后者同比增长 -54.84%。 (3)晨光股份:关于注销部分回购股份并减少注册资本暨通知债权人的公告(2025-04-17)上海晨光文具股份有限公司(以下简称“公司”)于 2025 年 3 月 24 日、2025 年 4 月 16 日分别召开第六届董事会第十次会议、2024 年年度股东大会,审议通过了《关于变更部分回购股份用途并注销的议案》,同意对回购专用证券账户中已回购的 2,858,043 股的用途进行变更,由“用于股权激励或员工持股计划”变更为“用于注销并相应减少注册资本”。具体内容详见公司于 2025 年 3 月 26 日披露的《上海晨光文具股份有限公司关于变更部分回购股份用途并注销的公告》(公告编号:2025-010)。本次注销回购股份完成后,公司股份总数将由923,828,420 股减少为 920,970,377 股,注册资本将由 923,828,420 元减少为920,970,377 元。 (4)百亚股份: 2025年一季度报告(2025-04-19)2025年一季度,公司实现营业总收入9.95亿元,同比增长30.10%;实现归属于上市公司股东的净利润为1.31亿元,经调整后同比增长27.27%。截至本报告期末,公司总资产为22.41亿元,同比增长4.18%;归属于上市公司股东的所有者权益为15.80亿元,同比增长9.01%。公司经营活动产生的现金流量净额为0.07亿元,同比增长-92.92%。基本每股收益与稀释每股收益均为0.30元/股,同比增长25.00%。 (5)吉宏股份:2025年一季度报告(2025-04-18)2025年一季度,公司实现营业总收入14.77亿元,同比增长11.55%;实现归属于上市公司股东的净利润为0.59亿元,同比增长38.21%。截至本报告期末,公司总资产为35.09亿元,同比增长0.16%;归属于上市公司股东的所有者权益为22.55亿元,同比增长2.42%。公司经营活动产生的现金流量净额为0.68亿元,同比增长143.09%。基本每股收益与稀释每股收益均为0.16元/股,同比增长45.45%。 (6)雅戈尔:雅戈尔时尚股份有限公司控股股东增持结果公告(2025-04-18)2025年2月11日,公司发布《关于控股股东以专项贷款和自有资金增持公司股份计划的公告》(公告编号:临2025-003),公司控股股东宁波雅戈尔控股有限公司(以下简称“雅戈尔控股”)及一致行动人提出如下增持计划:自2025年2月11日起至2026年2月10日止,通过上海证券交易所交易系统以集中竞价交易方式增持公司股份,增持股数不低于4,623.44万股,不高于 9,246.88万股,增持比例不超过总股本的2%。若增持计划实施期间公司有派息、送股、资本公积金转增股本、配股等除权除息事项,增持人将对增持计划进行相应调整。截至 2025 年 4 月 16 日收盘,雅戈尔控股及其一致行动人通过上海证券交易所交易系统以集中竞价方式累计增持公司股份92,468,772股,占公司总股本的2.00%,累计增持金额73,731.38万元(含交易费用),本次增持计划已实施完毕。宏观经济增长不及预期风险;企业经营状况低于预期风险;原料价格上升风险;汇率波动风险;竞争格局加剧。

(1)中国产业经济信息网:纺织品服装进出口压力下仍显韧性(2025-04-18)今年以来,在复杂多变的国际贸易环境中,中国纺织品服装进出口额出现小幅下降。数据显示,前两个月中国纺织品服装进出口总额458.6亿美元,同比下降5%。从出口来看,前两个月,中国纺织品服装出口428.8亿美元,同比下降4.5%。虽然中国纺织品服装整体出口有所下降,但出口市场和出口商品结构呈现出诸多新特点,仍展现出较强的韧性。今年以来,中国纺织品服装对东盟、欧盟出口额由正转负,对日本出口额降幅收窄。数据显示,前两个月,中国纺织品服装对东盟出口额同比下降9.5%、对欧盟出口额同比下降2.3%、对日本出口金额同比下降1.5%。同时,中国对“一带一路”共建国家出口纺织品服装238亿美元,同比下降7.9%。不过,“一带一路”共建国家市场在中国纺织品服装出口市场中的占比升至55.5%。其中,中国纺织品服装对智利出口额同比增长12.2%,对波兰出口额同比增长8.3%,对巴基斯坦出口额同比增长23.5%,对埃及出口额同比增长17.7%,对土耳其出口额同比增长4.7%。在具体商品中,纱线、面料、家用纺织品、针梭织服装出口呈现量升价跌的趋势。数据显示,前两个月,中国纱线出口量同比增长11.5%,出口价格同比下降2.6%;面料出口量同比增长3.9%,出口价格同比下降7.3%;家用纺织品出口量同比增长12.9%,出口价格同比下降12%;针梭织服装出口量同比增长3.2%、出口价格同比下降10.4%。从进口来看,今年以来中国纺织品服装进口额出现同比两位数下降。数据显示,前两个月,中国纺织品服装进口29.8亿美元,同比下降11.7%。其中,纺织品进口14.2亿美元,同比下降10.4%;服装进口15.6亿美元,同比下降12.9%。从具体产品来看,纱线、面料、针梭织服装进口额呈下降走势。数据显示,前两个月,中国纱线进口额同比下降14.5%,进口量同比下降10.9%,进口单价同比下降4%;面料进口额同比下降13.5%,进口量同比下降15.2%,进口单价同比上涨2%;针梭织服装进口额同比下降13.6%,进口量同比下降11.7%,进口单价同比下降2.1%。(2)纸业网:受美国关税影响,买卖双方暂停4月进口浆谈判(2025-04-16)受美国关税影响,供应商和客户暂停了4月进口NBSK的谈判。悲观情绪在中国纸浆现货市场和期货市场有所显现。过去一周,主要浆种现货价格均出现下跌。NBSK现货价格扣除增值税和物流成本后为760美元/吨。4月11日周五,上期所漂针浆期货主力合约SP2505扣除增值税和物流成本后为637美元/吨。加拿大和北欧NBSK分别持平于800-810美元/吨和780-800美元/吨,Fastmarkets评估价因此继续持平于797.5美元/吨。据Fastmarkets评估,南美漂阔浆价格较先前的580-590美元/吨涨至580-600美元/吨。部分供应商取消了对3月订单20美元/吨的提涨计划;而对于那些坚持涨价的供应商,买家选择大幅减少采购量,或仍未确认3月订单。4月11日,PIX BHKP中国指数环比下跌0.51%至597.75美元/吨,同比走低13.10%。(3)纸箱网:2025年3月份造纸和纸制品业工业生产者出厂价格同比下降3.4%(2025-04-15)近日,国家统计局发布2025年3月份工业生产者出厂价格数据情况。2025年3月份,全国工业生产者出厂价格同比下降2.5%,环比下降0.4%;工业生产者购进价格同比下降2.4%,环比下降0.2%。一季度,工业生产者出厂价格和购进价格比上年同期均下降2.3%。值得关注的是,2025年3月份印刷和记录媒介复制业工业生产者出厂价格同比下降1.6%,2025年1—3月份印刷和记录媒介复制业工业生产者出厂价格同比下降1.6%。2025年3月份造纸和纸制品业工业生产者出厂价格同比下降3.4%,2025年1—3月份造纸和纸制品业工业生产者出厂价格同比下降2.8%。(4)中国家电网:一季度国民经济开局良好,以旧换新政策显效(2025-04-16)国家统计局最新数据显示,一季度国民经济开局良好,高质量发展态势持续显现。据初步核算,一季度国内生产总值达到318758亿元,同比增长5.4%,展现出强劲的经济增长动力。市场销售方面,一季度社会消费品零售总额124671亿元,同比增长4.6%,比上年全年加快1.1个百分点。限额以上家用电器和音像器材类增长19.3%。全国网上零售额36242亿元,同比增长7.9%。其中,实物商品网上零售额29948亿元,增长5.7%,占社会消费品零售总额的比重为24.0%。(5)纸视界:全球第一纸业包装巨头启动新一轮关厂(2025-04-15)近日,史墨菲维实洛克公司计划关闭其位于俄勒冈州波特兰市的一家瓦楞包装工厂,并进行裁员。史墨菲维实洛克北美对外沟通总监罗比·约翰逊通过电子邮件确认了这一消息。他表示,由于工厂的永久关闭预计将超过60天,公司将分阶段解雇员工。根据这份WARN通知,第一批裁员计划于今年6月启动,届时将有72名员工受到影响。关于此次工厂关闭的原因,约翰逊解释称,这是史墨菲维实洛克进行区域优化工作的一部分。 (6)电子烟资讯网:俄罗斯将于2026年9月起实施烟草产品许可证制度(2025-04-18)据Newsinfo 4月17日报道,俄罗斯政府已经批准了烟草产品的贸易许可证制度,包括电子烟和水烟在内。这项新政策将从2026年9月开始生效,届时所有从事烟草零售的商家都需获取特别许可证。新条例文件指出,许可证的发放将由俄罗斯酒类和烟草监管局负责,如果商家违规,他们的许可证即使仅发生一次违例行为也可能被取消。俄罗斯财政部提议,获取零售许可证的费用定为6万卢布(720美元),而批发许可证的费用则为80万卢布(约9700美元),该许可证有效期为五年,续期也需要支付费用。05. 公司重要公告(1)慕思股份:关于公司为全资子公司提供担保的公告(2025-04-17)为满足公司生产经营活动的需要,慕思健康睡眠股份有限公司(以下简称“慕思股份”或“公司”)于2025 年4 月15 日与招商银行股份有限公司东莞分行(以下简称“招商银行”或“融资行”)签署了《最高额不可撤销担保书》,分别为全资子公司东莞慕思寝具销售有限公司(以下简称“慕思销售”)、东莞市艾慕寝室用品有限公司(以下简称“东莞艾慕”)、东莞慕思寝具电子商务有限公司(以下简称“慕思电商”)向融资行申请的授信融资提供连带责任保证担保。慕思销售/东莞艾慕/慕思电商的分别授信或担保金额为10000/6000/4000万元。 (2)五洲特纸: 2025年第一季度报告(2025-04-15)2025年一季度,公司实现营业总收入19.89亿元,经调整后同比增长15.21%;实现归属于上市公司股东的净利润为0.65亿元,经调整后同比增长 -51.56%。截至本报告期末,公司总资产为116.84亿元,经调整后同比增长1.85%;归属于上市公司股东的所有者权益为35.97亿元,经调整后同比增长1.85%。公司经营活动产生的现金流量净额为 -0.57亿元,经调整后同比增长 -133.18%。基本每股收益与稀释每股收益均为0.14元/股,前者同比增长 -57.58%,后者同比增长 -54.84%。 (3)晨光股份:关于注销部分回购股份并减少注册资本暨通知债权人的公告(2025-04-17)上海晨光文具股份有限公司(以下简称“公司”)于 2025 年 3 月 24 日、2025 年 4 月 16 日分别召开第六届董事会第十次会议、2024 年年度股东大会,审议通过了《关于变更部分回购股份用途并注销的议案》,同意对回购专用证券账户中已回购的 2,858,043 股的用途进行变更,由“用于股权激励或员工持股计划”变更为“用于注销并相应减少注册资本”。具体内容详见公司于 2025 年 3 月 26 日披露的《上海晨光文具股份有限公司关于变更部分回购股份用途并注销的公告》(公告编号:2025-010)。本次注销回购股份完成后,公司股份总数将由923,828,420 股减少为 920,970,377 股,注册资本将由 923,828,420 元减少为920,970,377 元。 (4)百亚股份: 2025年一季度报告(2025-04-19)2025年一季度,公司实现营业总收入9.95亿元,同比增长30.10%;实现归属于上市公司股东的净利润为1.31亿元,经调整后同比增长27.27%。截至本报告期末,公司总资产为22.41亿元,同比增长4.18%;归属于上市公司股东的所有者权益为15.80亿元,同比增长9.01%。公司经营活动产生的现金流量净额为0.07亿元,同比增长-92.92%。基本每股收益与稀释每股收益均为0.30元/股,同比增长25.00%。 (5)吉宏股份:2025年一季度报告(2025-04-18)2025年一季度,公司实现营业总收入14.77亿元,同比增长11.55%;实现归属于上市公司股东的净利润为0.59亿元,同比增长38.21%。截至本报告期末,公司总资产为35.09亿元,同比增长0.16%;归属于上市公司股东的所有者权益为22.55亿元,同比增长2.42%。公司经营活动产生的现金流量净额为0.68亿元,同比增长143.09%。基本每股收益与稀释每股收益均为0.16元/股,同比增长45.45%。 (6)雅戈尔:雅戈尔时尚股份有限公司控股股东增持结果公告(2025-04-18)2025年2月11日,公司发布《关于控股股东以专项贷款和自有资金增持公司股份计划的公告》(公告编号:临2025-003),公司控股股东宁波雅戈尔控股有限公司(以下简称“雅戈尔控股”)及一致行动人提出如下增持计划:自2025年2月11日起至2026年2月10日止,通过上海证券交易所交易系统以集中竞价交易方式增持公司股份,增持股数不低于4,623.44万股,不高于 9,246.88万股,增持比例不超过总股本的2%。若增持计划实施期间公司有派息、送股、资本公积金转增股本、配股等除权除息事项,增持人将对增持计划进行相应调整。截至 2025 年 4 月 16 日收盘,雅戈尔控股及其一致行动人通过上海证券交易所交易系统以集中竞价方式累计增持公司股份92,468,772股,占公司总股本的2.00%,累计增持金额73,731.38万元(含交易费用),本次增持计划已实施完毕。宏观经济增长不及预期风险;企业经营状况低于预期风险;原料价格上升风险;汇率波动风险;竞争格局加剧。

VIP复盘网

VIP复盘网