本周观点

投资建议

风险提示

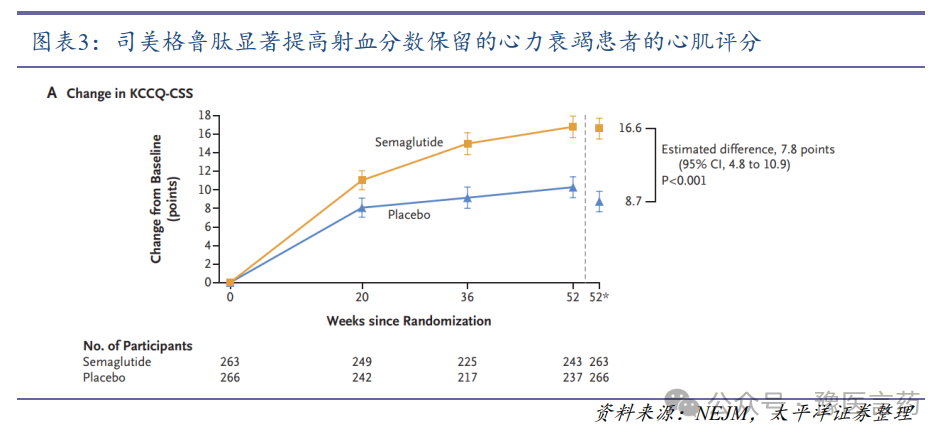

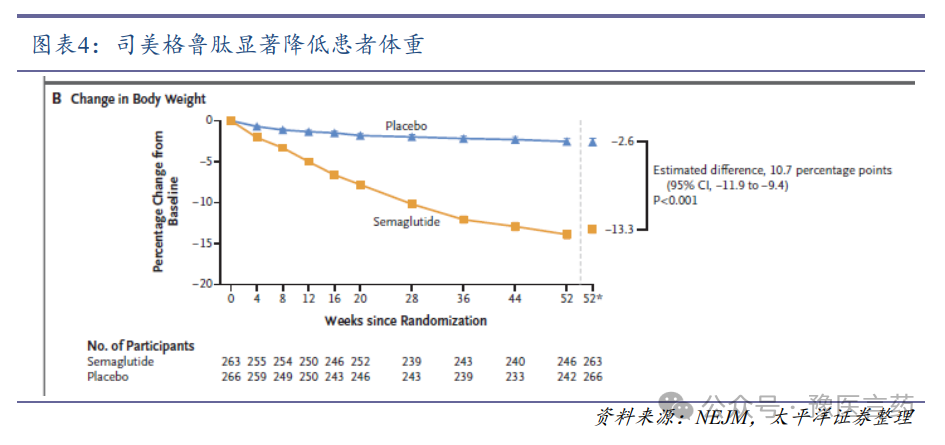

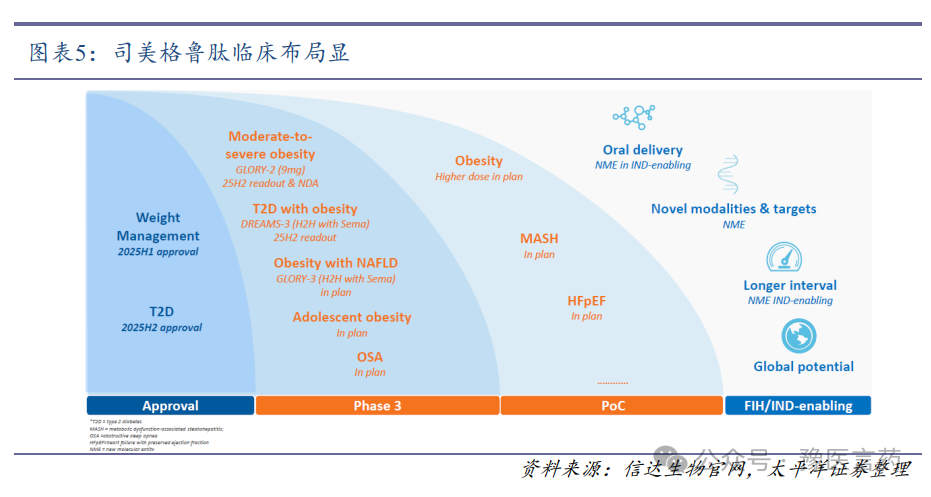

STEP-HFpEF是全球第一个针对肥胖相关HFpEF患者且达到临床终点的3期临床,这是试验旨在探索司美格鲁肽2.4 mg或安慰剂连续给药52周对肥胖相关HFpEF患者体重和堪萨斯城心肌病问卷临床汇总评分(KCCQ-CSS)的影响,主要终点为从基线到52周,KCCQ-CSS和体重的平均变化。 中位随访52周,司美格鲁肽2.4 mg较安慰剂显著提高KCCQ-CSS(16.6分vs. 8.7分),从基线到52周,司美格鲁肽2.4 mg较安慰剂显著降低肥胖相关HFpEF患者的平均体重(13.3% vs. 2.6%)。 安全性方面,司美格鲁肽组和安慰剂组严重不良事件的发生率分别为26.7%和13.3%。司美格鲁肽总体安全性良好,与既往的使用经验一致。

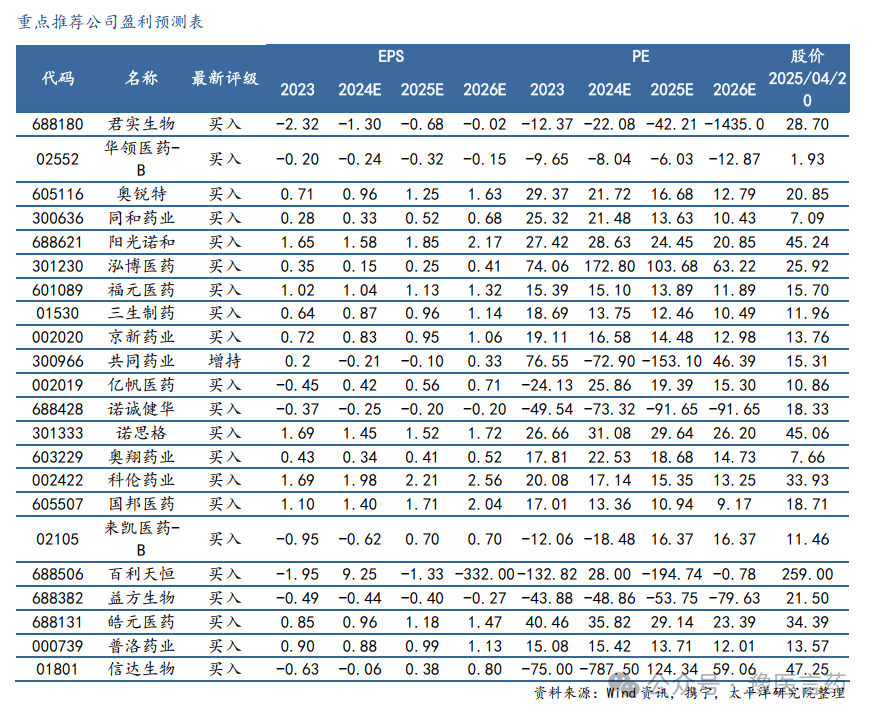

(二) 投资建议

VIP复盘网

VIP复盘网