风险提示:新能车产销增长低于预期,产业链盈利低于预期;光伏装机增速低于预期,原材料供给释放不及预期,新产能投放不及预期;风电装机不达预期、弃风限电改善不达预期。

本周观点

新能源车-增持:电动车电池新国标发布,利好固态等新技术应用

电动车电池新国标发布,利好固态电池等新技术应用加速,提升安全性能。据4月15日,工信部宣布我国新修订的GB 38031—2025《电动汽车用动力蓄电池安全要求》强制性国家标准将于2026年7月起施行。新标准提高了技术要求,特别是在热扩散测试方面,从原先的“着火、爆炸前5分钟提供热事件报警信号”修改为“不起火、不爆炸(仍需报警),烟气不对乘员造成伤害”。此外,新标准还新增了底部撞击测试,要求电池在受到撞击后无泄漏、外壳破裂、起火或爆炸现象,并满足绝缘电阻要求。同时,新增的快充循环后安全测试项目要求300次快充循环后进行外部短路测试,电池需不起火、不爆炸。新标准将分阶段实施:新申请型式批准的车型自2026年7月1日起执行,而已获得型式批准的车型则从2027年7月1日起执行。

雅迪携华宇钠电落成雅迪重庆研究中心,看好钠电在两轮车领域等渗透率提升。4月17日,雅迪智能电动摩托车及智慧能源研发中心在重庆雅迪科技有限公司举办挂牌揭幕仪式。该研发中心由雅迪及浙江华宇钠电新能源科技有限公司与重庆现代制造职业学院联合共建。该合作包括将继续深入探索钠电等新能源技术在电动两轮车领域的应用。钠电池因其安全性能、倍率性能(充电速度)、耐低温性能等优势在两轮车市场具备较强的竞争力,我们继续看好钠电池在终端市场渗透率提升。

景气上修催化剂落地,对板块维持看多观点。多数环节当前盈利能力或已接近底部,部分环节出现涨价迹象,随着需求回升,产能利用率提升,盈利能力有望环比改善。建议关注格局清晰、盈利能力稳定的电池龙头以及盈利能力率先触底修复环节龙头;建议关注固态电池、钠电池、复合集流体、快充、换电等新技术新产业方向。

24年我国液流电池新增装机超2.5 GWh,看好长时储能发展。25年4月,CNESA发布《液流电池储能产业研究白皮书2025》,24年我国新增液流电池装机超2.5GWh,同比增长超11倍,我们看好长时储能发展,看好液流电池降本及产业化进程加速。

相对看好对美敞口小,受益于欧洲、亚非拉户储和工商储需求增长的户储逆变器板块。1)国内:根据GGII,25年1-3月国内储能中标规模合计达93.88GWh,中标规模有望支撑未来装机;2)美国:美国对华商品加征至高245%关税,其中锂电关税达173%,我们认为关税政策不确定性较大,提示注意贸易政策风险;3)欧洲:欧洲户储去库已近尾声,工商储与大储快速起量,看好欧洲储能需求;4)新兴市场:伊拉克受美国制裁影响未来或无法进口伊朗电力及天然气,多家银行为居民与企业提供光储安装的低息贷款,看好伊拉克光储需求释放;总体而言,关税预期短期内仍影响市场风险偏好,我们相对看好对美敞口小,受益于欧洲、亚非拉户储和工商储需求增长的户储逆变器板块。

光伏:抢装需求退坡,产业链价格环比下降

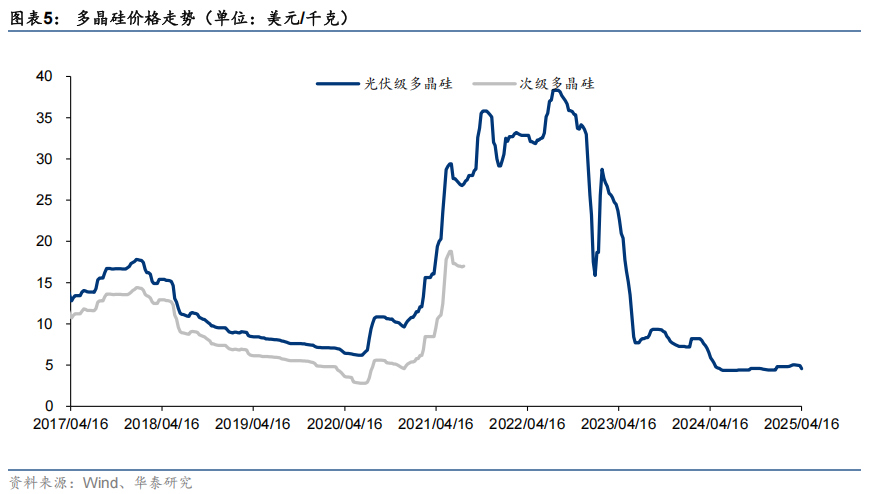

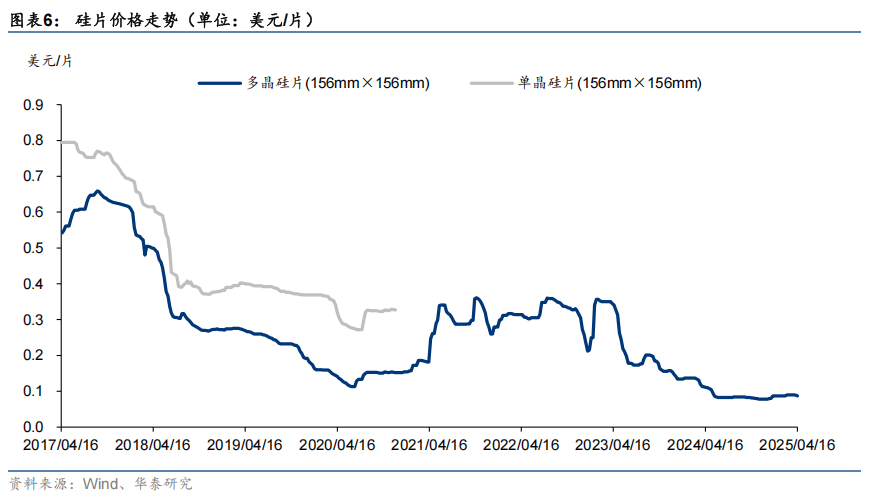

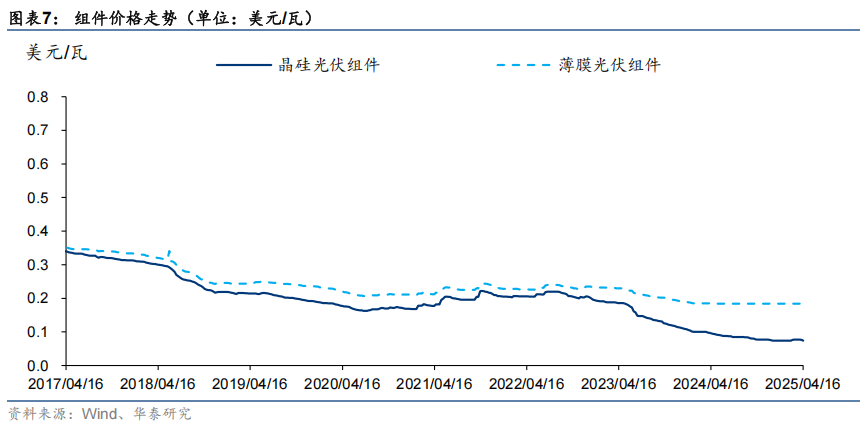

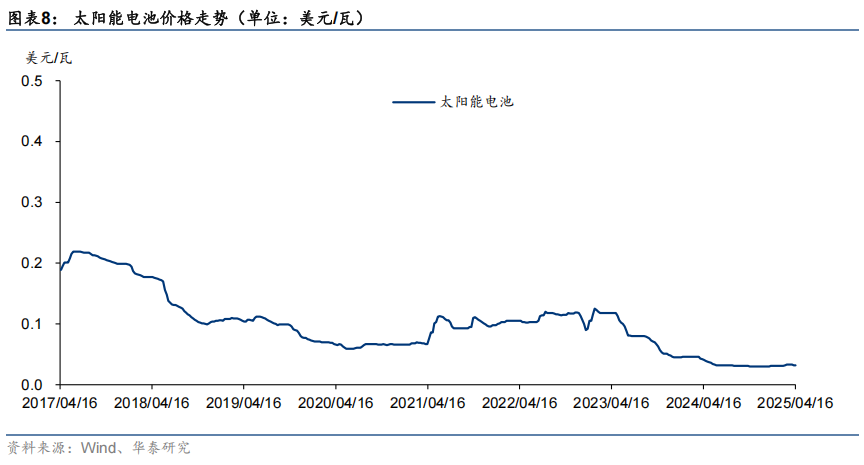

抢装需求退坡,产业链价格环比下降。根据InfoLink统计,截至25年4月16日,182*210mm TOPCon电池片,双面双玻TOPCon组件、单晶N型硅片价格分别为0.29元/W、0.735元/W、1.45元/片,较上周环比下降12.1%/1.3%/6.5%,主要系国内抢装需求退坡,我们判断短期产业链价格或持续承压。

山西要求分布式自用比例为50%以上,未达要求采取限制出力等措施。4月17日,山西省能源局发布《分布式光伏发电开发建设管理实施细则(征求意见稿)》。意见稿提出: 采用自发自用余电上网的工商业光伏,自发自用电量占年发电量的比例应在50%以上,鼓励通过储能等方式优化涉网安全与电网友好性。年自发自用电量占发电量的比例未达到要求时,调度机构可提前对项目采取限制出力等措施,使得年自发自用电量占发电量的比例达到要求。

继续看好光伏板块。近期光伏板块已充分调整,目前指数已下跌至24年10月前位置,部分龙头企业估值处于低位。考虑到抢装需求退坡,短期产业链价格承压,我们看好行业自律、供给侧政策改善行业供需格局,继续看好光伏板块,建议关注玻璃、电池片环节。

风电:中电建漂浮式海上风电项目签约,看好深远海加速落地

中电建漂浮式海上风电项目签约。根据龙船风电网,4月14日,中电建万宁漂浮式海上风电试验项目一期100MW样机工程项目签约,该项目位于海南省万宁市东部海域,场址水深60~75m,场址中心离岸距离为16km,拟安装6台单机容量为16-18MW漂浮式样机,中标企业包括中车株洲所、东方电气、运达能源、上海电气。考虑到项目规划总装机达1GW,为全球最大商业化漂浮式海上风电项目,建成后有助于我国风电产业形成完整的大容量深远海漂浮式风电原创技术体系,培育漂浮式风电装备及其国产化产业链配套供应能力,促进深远海项目加速落地。

多个海上风电项目公布风机中标候选人。根据龙船风电网,4月15日,三一重能中标河北建投祥云岛250MW海上风电项目;4月16日,明阳智能、金风科技中标广东阳江帆石二1000MW海上风电项目,其中明阳智能中标600MW、金风科技中标400MW;4月18日,中车株洲所中标辽宁华电丹东东港一期1GW海上风电项目。

山东青岛鼓励海上风电项目建设。根据龙船风电网,青岛市人民政府办公厅印发《关于强化财政支持培育发展新质生产力实施方案(2025-2027年)》的通知,指出推动具备条件的海上风电、海上光伏项目应开尽开、能开快开。按照“应并尽并、能并早并”原则,保障具备并网条件的风电、光伏发电项目及时并网,允许分批并网。根据青岛市2025年重点项目名单,三峡青岛3000MW海上风电(一期)项目、华电2000MW海上风电智慧能源融合示范项目、东方电气海上风电及配套项目已入选青岛市2025年重点准备类项目名单。

国内外海风装机高增可期,建议关注整机、塔桩、海缆环节。国内外海风近几年由于审批等原因装机不及预期,近年来各国政府加大对海上风电支持力度,我们看好海风招标放量,驱动产业链业绩高增,建议关注整机、塔桩和海缆环节。

周行情回顾

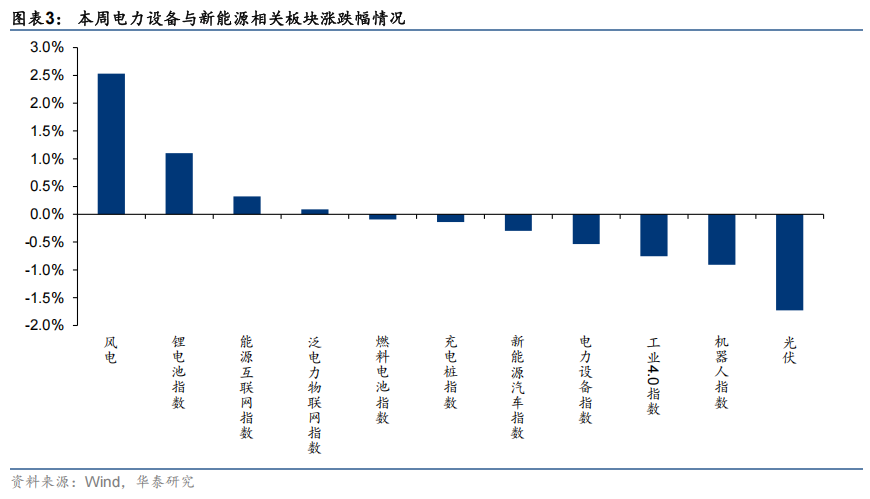

2025年4月14日至4月18日,电力设备与新能源板块涨跌不一,风电/锂电指数/能源互联网指数领涨,涨幅分别2.53%/1.10%/0.32%,光伏/机器人指数/工业4.0指数指数领跌,跌幅分别1.73%/0.91%/0.75%。

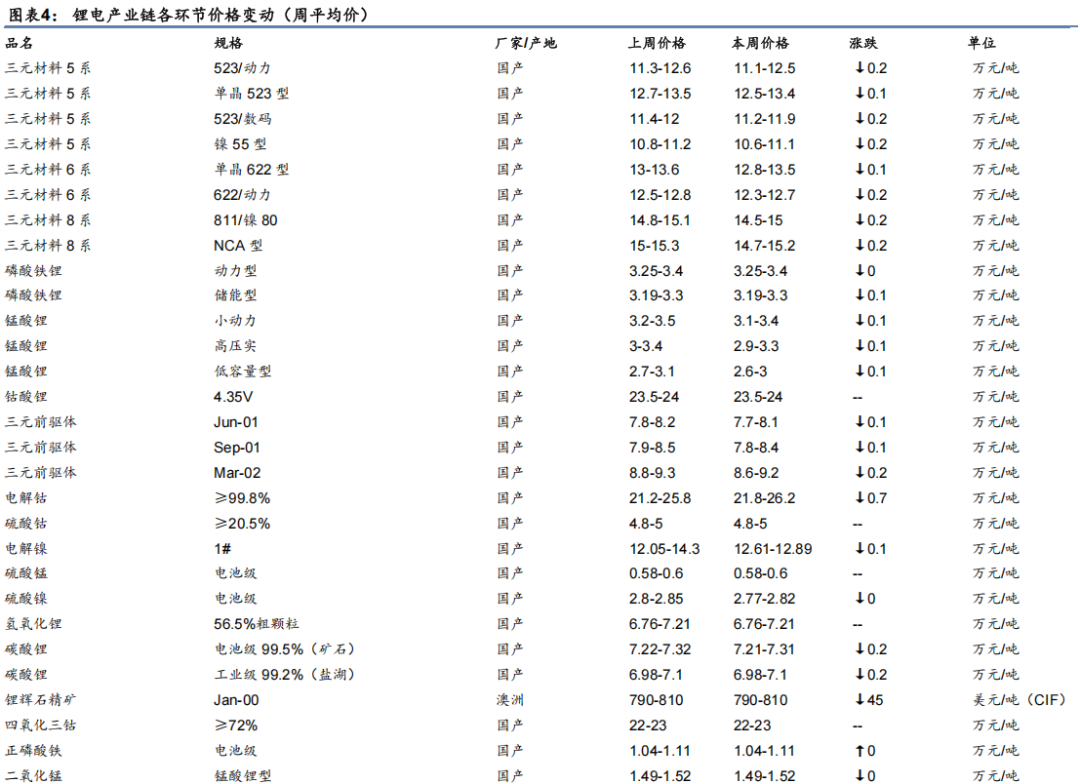

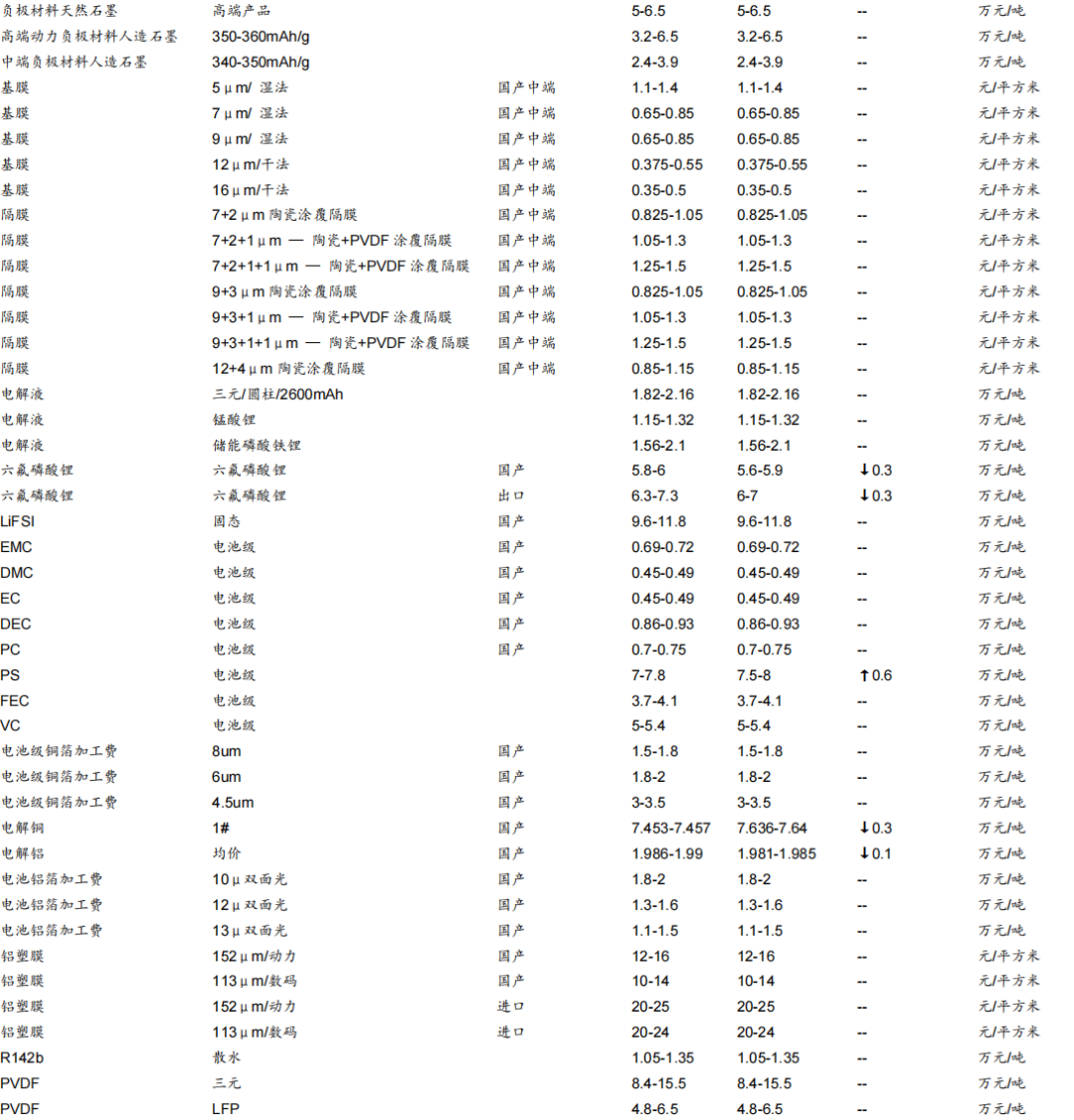

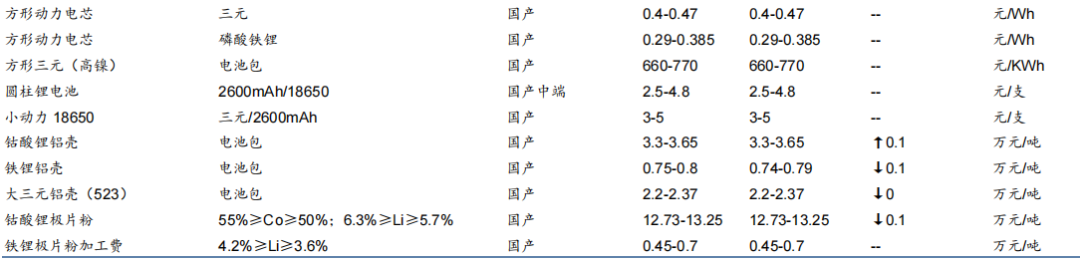

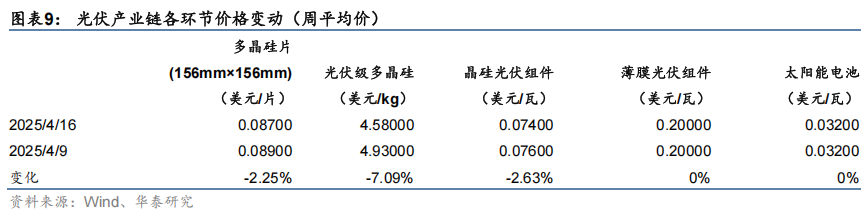

本周光伏产业链关键产品价格出现波动,多晶硅片/光伏级多晶硅/晶硅光伏组件价格下降,周环比-2.25%/-7.09%/-2.63%,薄膜光伏组件/太阳能电池价格维持不变。

风险提示:

1)新能源车产销量增长不达预期,产业链盈利增长低于预期

首先,新能源车目前经历从政策主导向市场主导转型的过渡期,不仅受政策影响,消费者偏好以及相关车型的推出进度也会影响。其次,锂电产业链均面临洗牌,洗牌的时间和洗牌过程中的降价程度可能超过我们预期,导致产业链各环节的盈利增长低于预期。

2)光伏装机增速低于预期,原材料供给释放不及预期,新产能投放不及预期

首先是光伏装机增速水平不及预期,可能导致企业出货量受影响,其次,若后续原材料供给释放不及预期,上游原料价格可能持续高位,压缩下游制造端利润,最后,存在相关公司生产线建设及产能投放进度不及预期的风险。

3)风电装机不达预期、弃风限电改善不达预期

风电装机规模不达预期风险;上游材料价格快速上涨风险;新建或外延收购产能不及预期;汇率波动对公司业绩不确定性影响。

VIP复盘网

VIP复盘网