投资要点

投资要点

|

1. 本周及年初至今各医药股收益情况

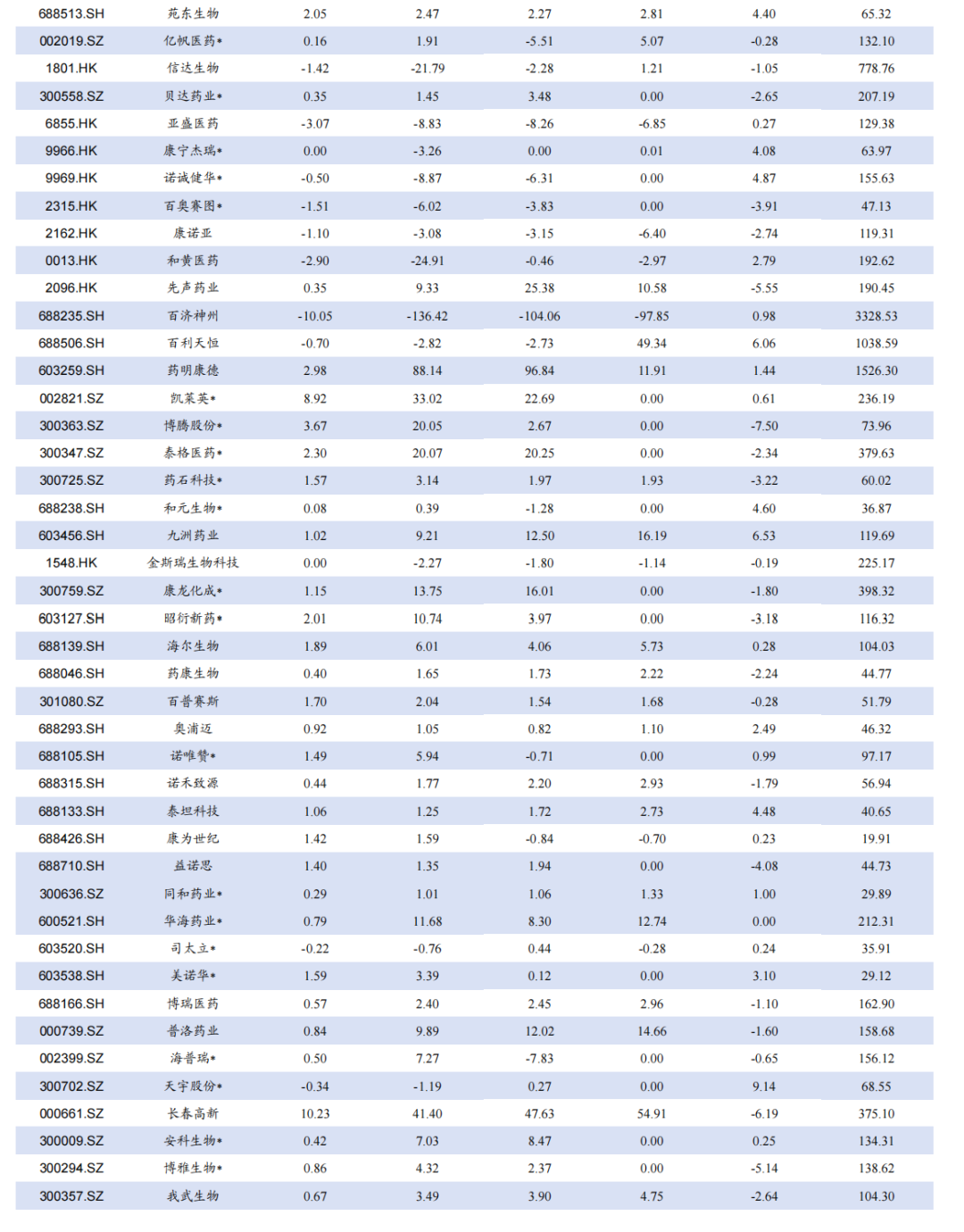

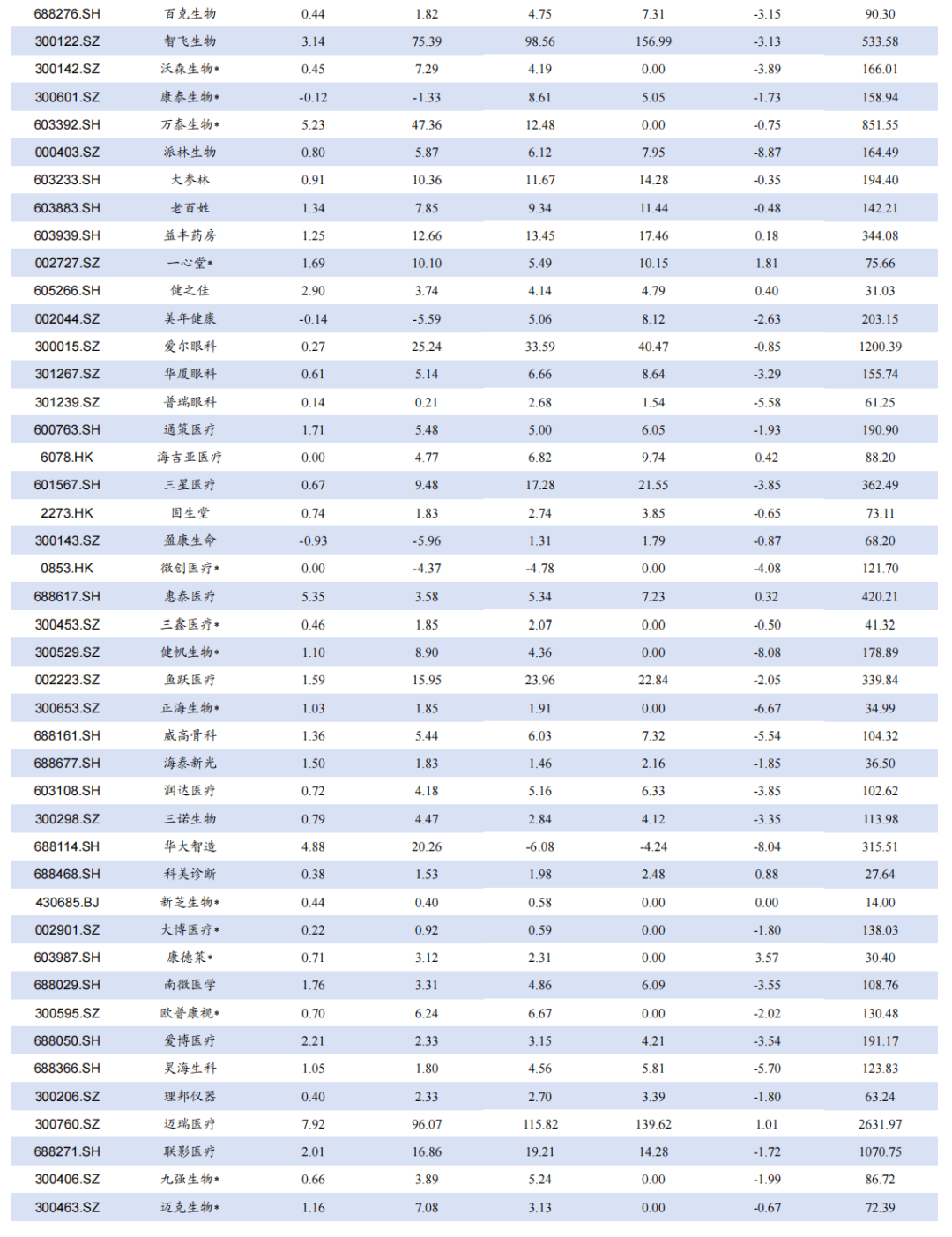

本周、年初至今A股医药指数涨跌幅分为-0.4%、-1.5%,相对沪深300的超额收益分别为-1.0%、2.7%;本周A股化药( 0.5%)、中药( 0.6%)、及医药商业(0.0%)等股价有所上涨,生物制品(-2.2%)、医疗器械(-1.2%)医疗服务(-0.7%)等有所下跌;本周A股涨幅居前双承药业( 56%)、立方制药( 47%)、荣丰控股( 32%),跌幅居前ST吉药(-51%)、哈三联(-19%)、长药控股(-19%)。本周板块表现特点:市值医药个股表现更强,创新药、核药表现更强,其中百利天恒、益方生物、新诺威、热景生物等屡创新高。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>CXO>中药>医疗器械>药店>医药商业等

【具体标的选择思路】:

从成长性角度选股,主要集中在核药、创新药领域,建议关注东诚药业、三生制药、百利天恒、百济神州、恒瑞医药、科伦博泰、迪哲医药、海思科、信达生物、歌礼制药等。

从低估值角度选股,主要集中中药领域,建议推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。

从高股息角度选股:主要集中中药领域,建议关注江中药业、羚锐制药、云南白药、济川药业、葵花药业等。

从左侧角度选股,主要集中在原料药、部分CXO、医疗器械,建议关注诺泰生物、普洛药业、奥锐特、药明康德、联影医疗等。

2. 诺华Pluvicto引领核药RDC产业链机遇

2.1. 核药RDC相较ADC具备独特优势

RDC的连接子需要结合核素,因此通常是双功能螯合剂,一端能结合配体,一端能以螯合剂的形式结合核素,目前常用的核素螯合剂主要包括DOTA、TETA和NOTA等,有些是通用螯合剂,有些则是特定核素的专用螯合剂。

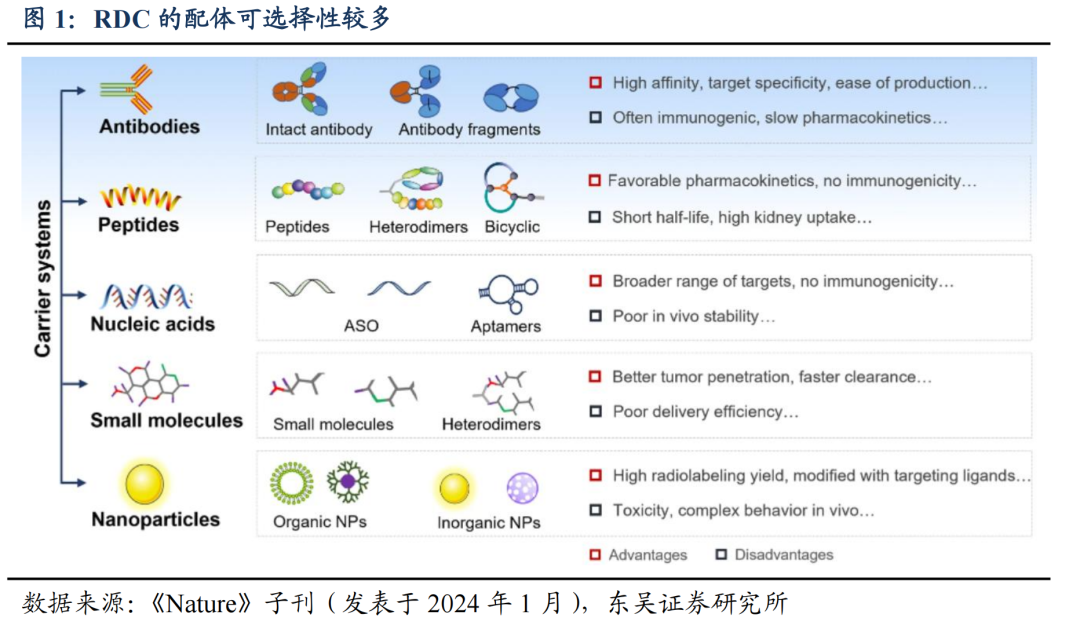

相比于ADC,RDC的显著优势在于:(1)RDC的配体形式多于ADC,可以是抗体、多肽和小分子,能根据不同肿瘤细胞的特征靶点进行选择。多肽或者小分子作为配体,体积比ADC小很多,更容易进入肿瘤内部组织,发挥杀伤作用;同时保障RDC高度聚集在癌细胞直径的几倍范围内,从而最大限度地减少对周围正常组织的损害。

(2)ADC需要通过内吞作用进入细胞,并在溶酶体降解后释放出具有生物活性的有效载荷,从而诱导肿瘤细胞凋亡。相比之下,RDC不需要进入肿瘤细胞或断裂连接子来释放有效载荷;而是利用RDC的放射性核素在衰变时产生的射线杀死目标细胞,从而提高了RDC药物在体内的稳定性和安全性。

(3)RDC具有更好的抗耐药性。只要在辐射半径内,目标细胞即使没有相应抗原,RDC也能通过直接损伤或杀死肿瘤细胞,或者切断基质细胞向肿瘤细胞提供的营养通道,发挥间接治疗作用。

(4)RDC简化了癌症的早期诊断、治疗和术后评估流程。相同的配体可以分别连接用于疾病诊断和治疗的核素,促成RDC药物的诊断和治疗一体化。

2.2. 诺华:不断收并购走向核药龙头,Lutathera销售7亿美金,Pluvicto销售亿美金;我们判断Pluvicto今年中国上市将激发我国核药产业链

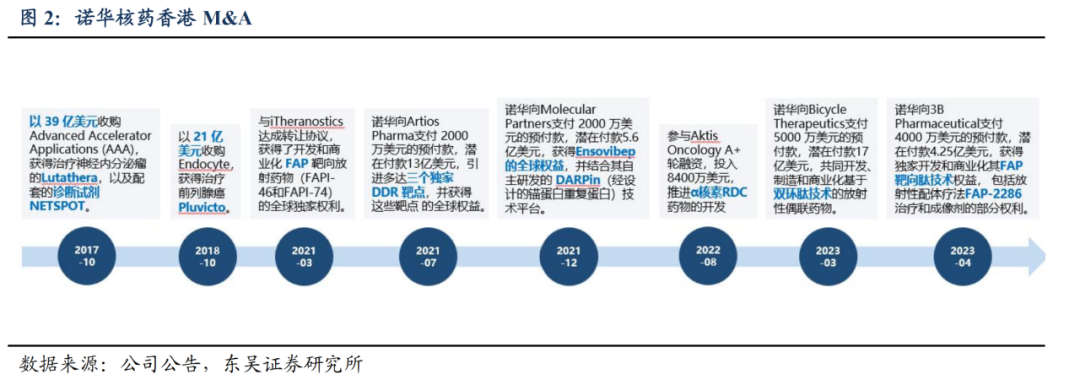

全球龙头诺华持续加强核药领域收并购,并率先实现核药商业化放量。诺华早于2017年斥资60亿美元先后收购了法国创新药公司Advanced Accelerator Applications(AAA)和美国生物制药公司Endocyte,并以此为基础布局核素药物技术平台;2024年与PeptiDream签署了总价值约29亿美元的合作协议,共同开发多款大环肽靶向偶联核药;又以10亿美元预付款及7.5亿美元的潜在里程碑付款收购Mariana Oncology,加强放射性配体疗法的布局。不完全统计,2021年至今,诺华在核药上发起交易并购的合作潜在金额累计超65亿美元。目前,诺华已有两款核药Lutathera和Pluvicto获批上市,并通过连续投资及授权合作,诺华已储备了较多核药管线,包括6个临床1期的管线。

Lutathera(Lu-177-DOTATATE氧奥曲肽):2018年获得FDA批准上市,用于治疗SSTR阳性的胃肠胰神经内分泌肿瘤患者。Lutathera是首款FDA批准的放射性配体疗法,开启了核药靶向治疗的新时代。尽管其适应症是市场较小的罕见病,首年当年便销售了1.67亿美元,并在疫情后恢复增长,2024年实现营收7.24亿美元( 19.7%),同时诺华正积极拓展小细胞肺癌(SCLC)和胶质母细胞瘤(GBM)等新适应症。

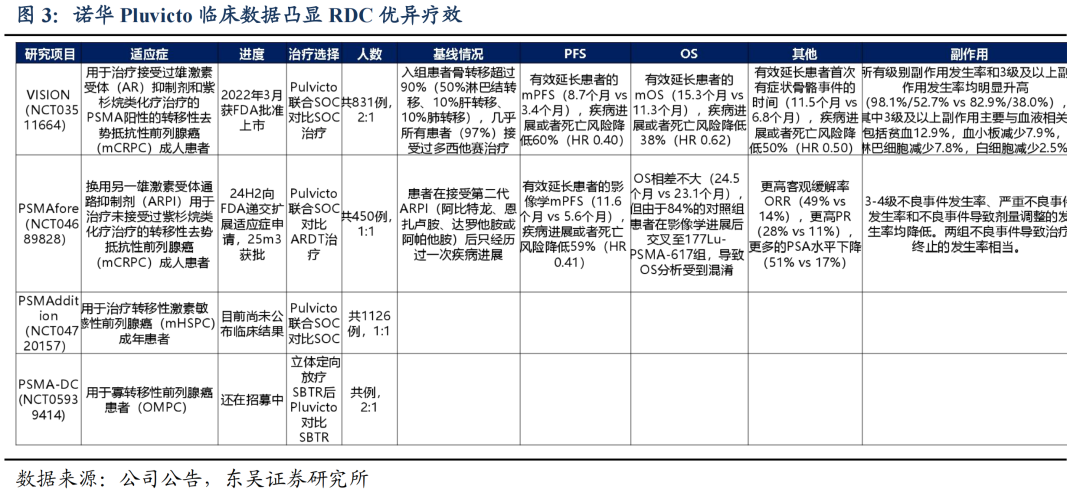

Pluvicto(177Lu-PSMA-617):2022年3月获得FDA批准上市,用于三线治疗PSMA阳性转移性去势抵抗性前列腺癌(mCRPC),2025年3月获批二线治疗,市场空间翻倍增长;同时诺华正在向一线治疗拓展。Pluvicto上市后首个完整销售年便实现营收9.21亿美元,2024年实现营收13.92亿美元( 42.0%)。2024年9月,Pluvicto被我国CDE纳入优先审评。我们预计Pluvicto将于25-26年在中国大陆获批,我们判断,Pluvicto的上市销售将带来配套的核药网络运用需求。

诺华构建核药完整产业链,重视中国区核药市场。诺华在全球建立多个核药生产基地,并不断扩展产能,来保证在区域内实现核药的独立供应。目前已有 4 大生产基地可为全球患者提供放射配体疗法治疗服务,分别位于美国新泽西州米尔本、西班牙萨拉戈萨、意大利伊夫雷亚和美国中心位置的印第安纳波利斯。以美国为例,在印第安纳波利斯的生产基地,被 FDA 批准用于 Pluvicto 的商业化生产,这是诺华目前最大的放射性配体疗法(RLT)生产基地,其能做到 12 小时即可触达全美病人,该基地可使核药的产能在 2024 年及以后增至每年 25 万剂。

诺华在中国已启动多例涉及 RLT 的注册临床研究,包括已在欧美上市的用于后线转移性前列腺癌适应症的 RLT 产品,以及全球同步研发的前线前列腺癌适应症和其他多款处于早期研发阶段的其他 RLT 管线产品。同时,诺华于 24 年 7 月开始在浙江省海盐县建立核药生产基地,该生产基地投资金额超 6 亿元,预计在 2026 年年底投入运营。

2.3. 看好我国核药领域发展

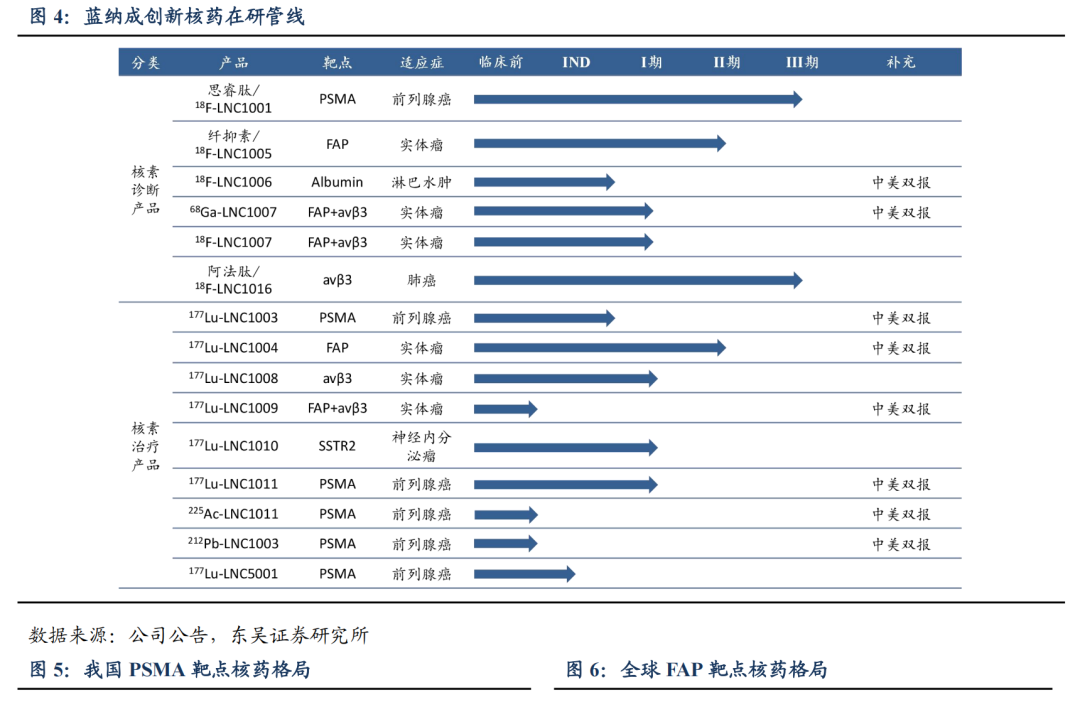

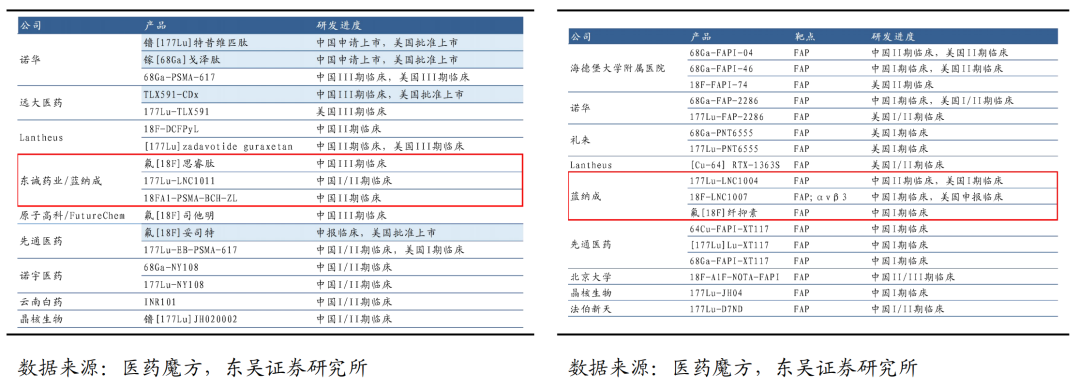

东诚药业:核药研发进度全球领先,且产业全链条网络化供应优势突显。公司重点打造从诊断用核药到治疗用核药的全产业链体系,全面布局诊疗一体化和精准医疗。网络化覆盖区域较好,核药中心达30个;同时物流运输网络具备相应资质,降本增效快速响应;并以核医学技术为抓手,为国内外药企客户提供 CRDMO 服务。创新核药平台管线收获期,多个管线全球进度靠前,公司核药研发平台拥有多款全球自主知识产权的核药靶向药,包括PSMA、FAP、αvβ3等多个靶点,均为治疗和诊断配套的一体化精准治疗;多年储备已经进入管线收获期,近3年贡献商业化收益的产品包括锝标替曲膦、氟[18F]化钠显像剂、99mTc-GSA、阿法肽、思睿肽注射液(18F-PSMA)等。同时伴随大药礼来的多奈单抗(Donanemab)、诺华的Pluvicto进入我国市场销售放量,协同利用公司成熟的核药网络体系,公司将打开更大市场空间。

177Lu-LNC1003注射液是靶向PSMA的mCRPC治疗性药物,注册分类为化学药品1类。该药于2023年4月、11月和11月分别在美国、新加坡、中国获批IND,正在进行I期临床,中国I期临床(n=13)数据已于2023年10月发表在《EUR J NUCL MED MOL I》(影响因子9.1)。

177LU-LNC1004注射液是靶向FAP的晚期实体瘤治疗性药物,注册分类为化学药品1类。该药于2023年1月、3月、12月分别获批美国、新加坡和中国IND。并于2023年7月在新加坡启动I期临床(NCT05723640)。

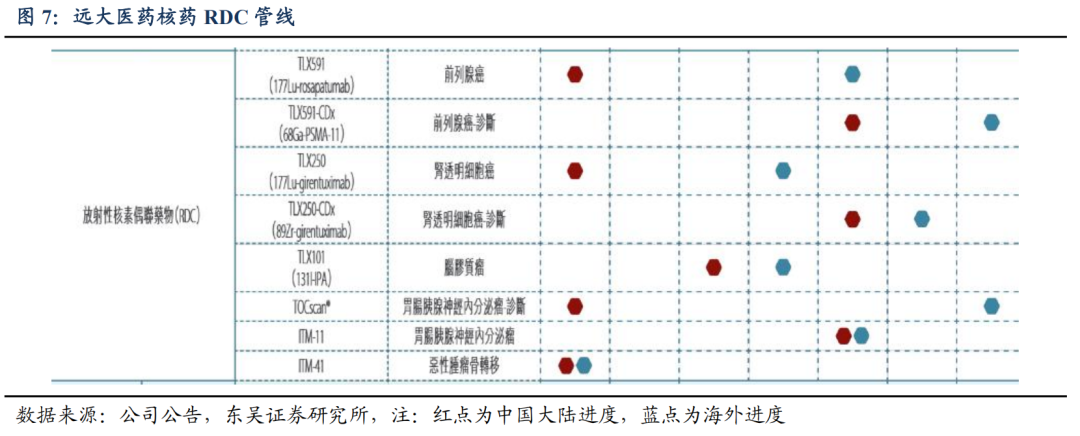

远大医药:我国首家核药肿瘤治疗成功商业化企业,自研 引进 并购驱动创新。远大医药作为全球仅有的四家在肿瘤治疗方面成功实现创新核药商业化应用的创新制药企业之一,2024 年核药板块增速超预期,实现收入 5.89 亿港元(剔除汇率后同增176.6%),源于易甘泰®钇[90Y]已有 70 多家医院的 1100 多名医生进行了其手术培训,并纳入了45个惠民保,前期较长的准入积累带来了快速放量。公司与国际核药企业Sirtex、Telix 和 ITM Isotope Technologies Munich SE(ITM)合作,搭建国际水平的肿瘤介入技术平台和 RDC 技术平台,截至 24 年年报,在研发注册阶段已储备 12 款创新产品。RDC药物方面,目前已有四款产品获批开展临床研究,其中三款已进入Ⅲ期临床阶段,包括诊断前列腺癌的产品 TLX591-CDx、诊断透明细胞癌肾细胞癌产品 TLX250-CDx,以及治疗 GEP-NETs 的产品 ITM-11。根据公司最新年报,基于公司的全球化核药战略和储备核药管线数量,公司将陆续推出创新核药新品,夯实核药领军企业地位。

中国同辐/原子高科:中核集团赋能,核药产业链布局完整。中国同辐是中核集团控股子公司,聚焦核医疗健康及辐照应用两大产业方向,致力于提供核医学和放疗整体解决方案以及辐射技术推广应用,业务板块涵盖在放射性药品的研究、开发、制造及销售、医学诊断、核医疗装备、放射源生产供应、辐照应用及核素制造等。我国首个商用堆在线辐照生产同位素装置在中国同辐的秦山核电基地正式投运,或将率先实现规模化、稳定持续生产镥-177、锶-89和钇-90等短半衰期医用同位素。原子高科是中国同辐的子公司,主要负责放射性药物的研发和生产。在研管线包括氟[18F]化钠已通过GMP检查,碘[131I]-MIBG正在开展III期临床,锝[99mTc]硫化胶体、68Ga-Dotatate、氟[18F]贝他嗪、氟[18F]司他明(2020年与韩国FutureChem公司达成独家协议)、氟[18F]-L多巴、镥[177Lu]氧奥曲肽等药物已批准正在进行临床试验。

3. 研发进展与企业动态

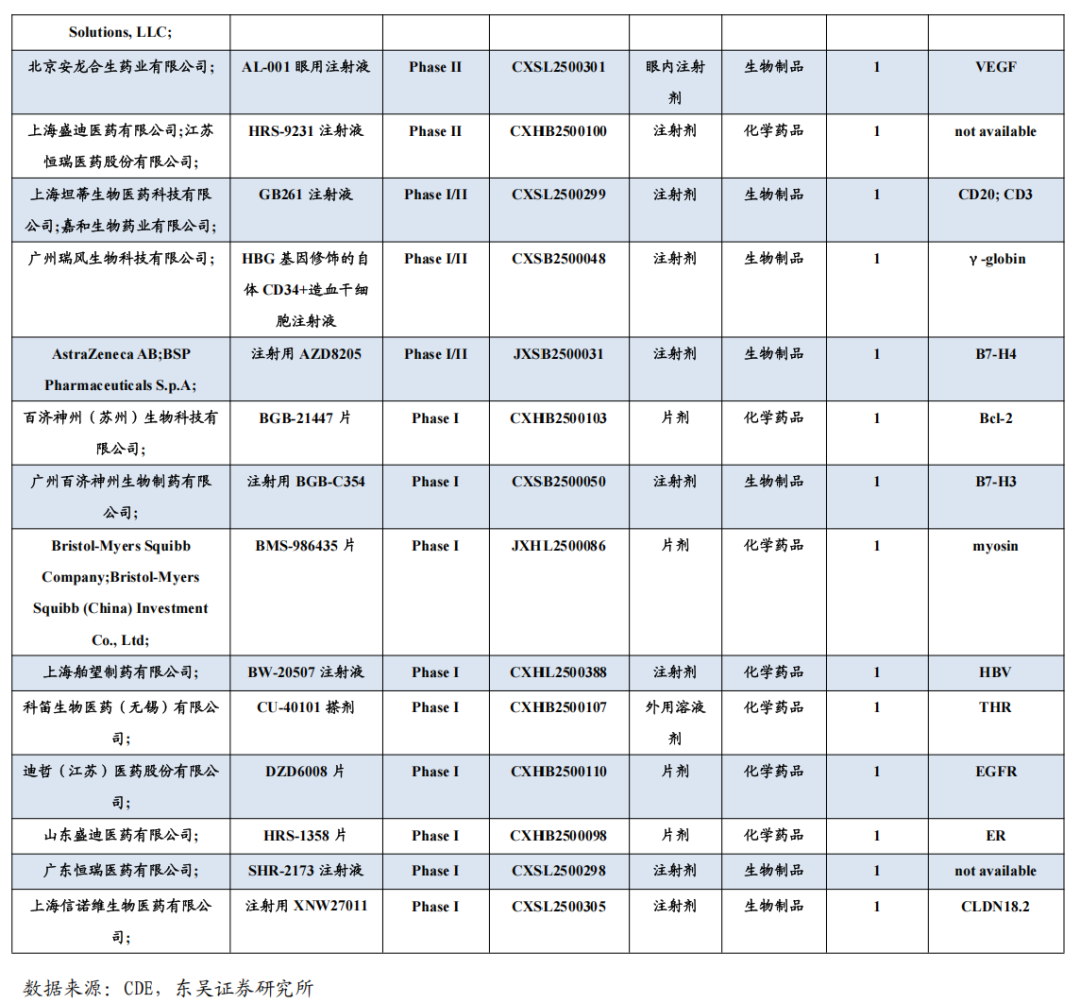

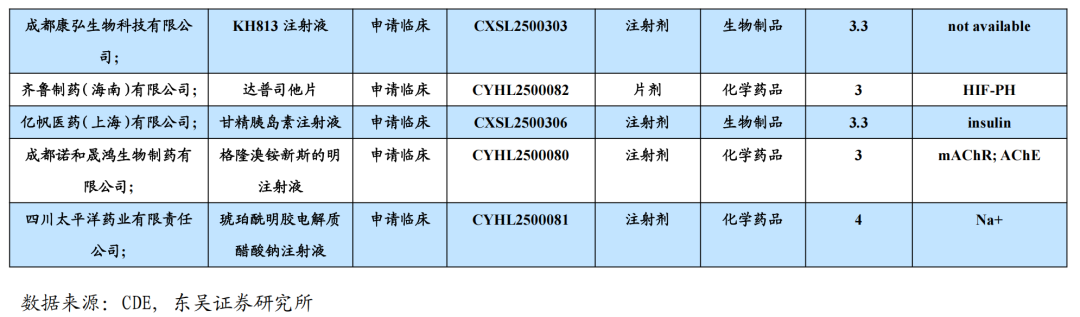

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

4 月 16 日,诺诚健华宣布中国国家药品监督管理局(NMPA)药品审评中心(CDE)已受理新一代泛 TRK 抑制剂 Zurletrectinib(ICP-723)用于治疗携带 NTRK 融合基因的晚期实体瘤成人和青少年(12 周岁≤年龄<18 周岁)患者的新药上市申请(NDA)。

4 月 15 日,中国科学技术大学核科学技术学院苗庆庆教授课题组在 JACS 杂志上发表了关于双靶向分子用于靶向放射核素治疗和疾病激活蛋白降解的研究论文。该研究开发了一种新型双靶向分子探针,结合了前列腺特异性膜抗(PSMA)介导的靶向放射核素治疗(TRT)和组织蛋白酶 B(CTSB)激活的蛋白降解技术(PROTAC),用于前列腺癌的精准治疗,显著提高了治疗的靶向性和疗效。

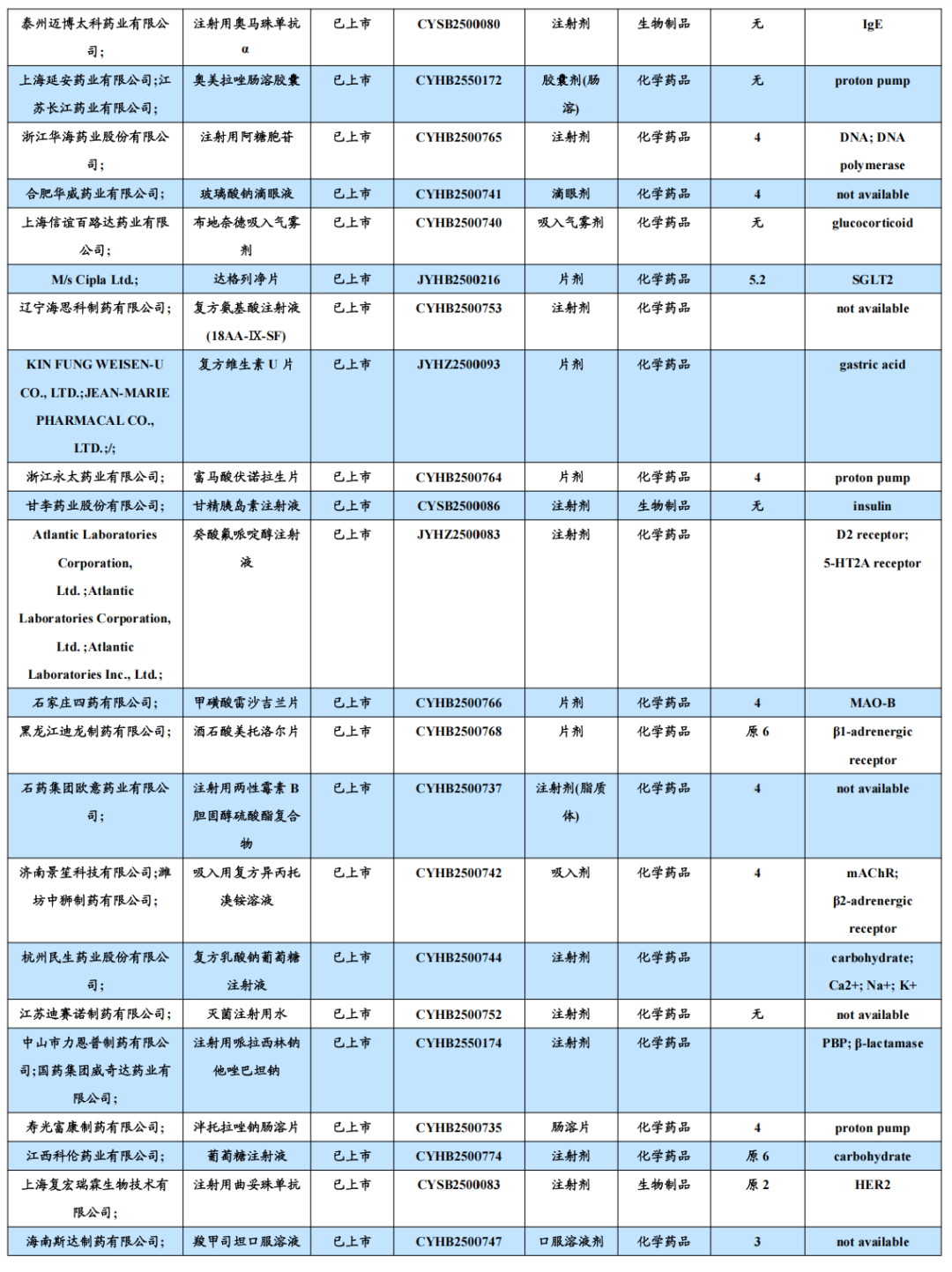

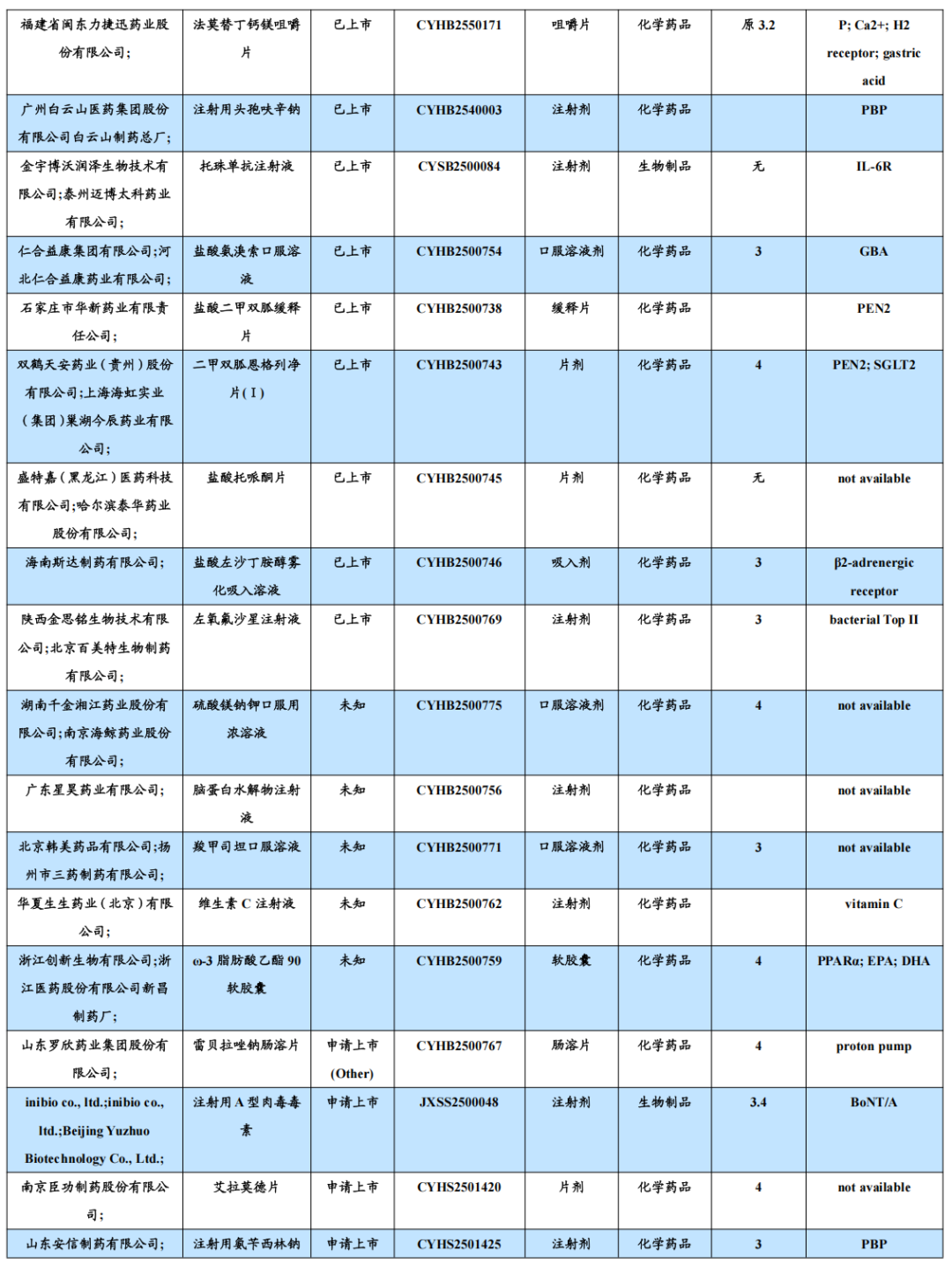

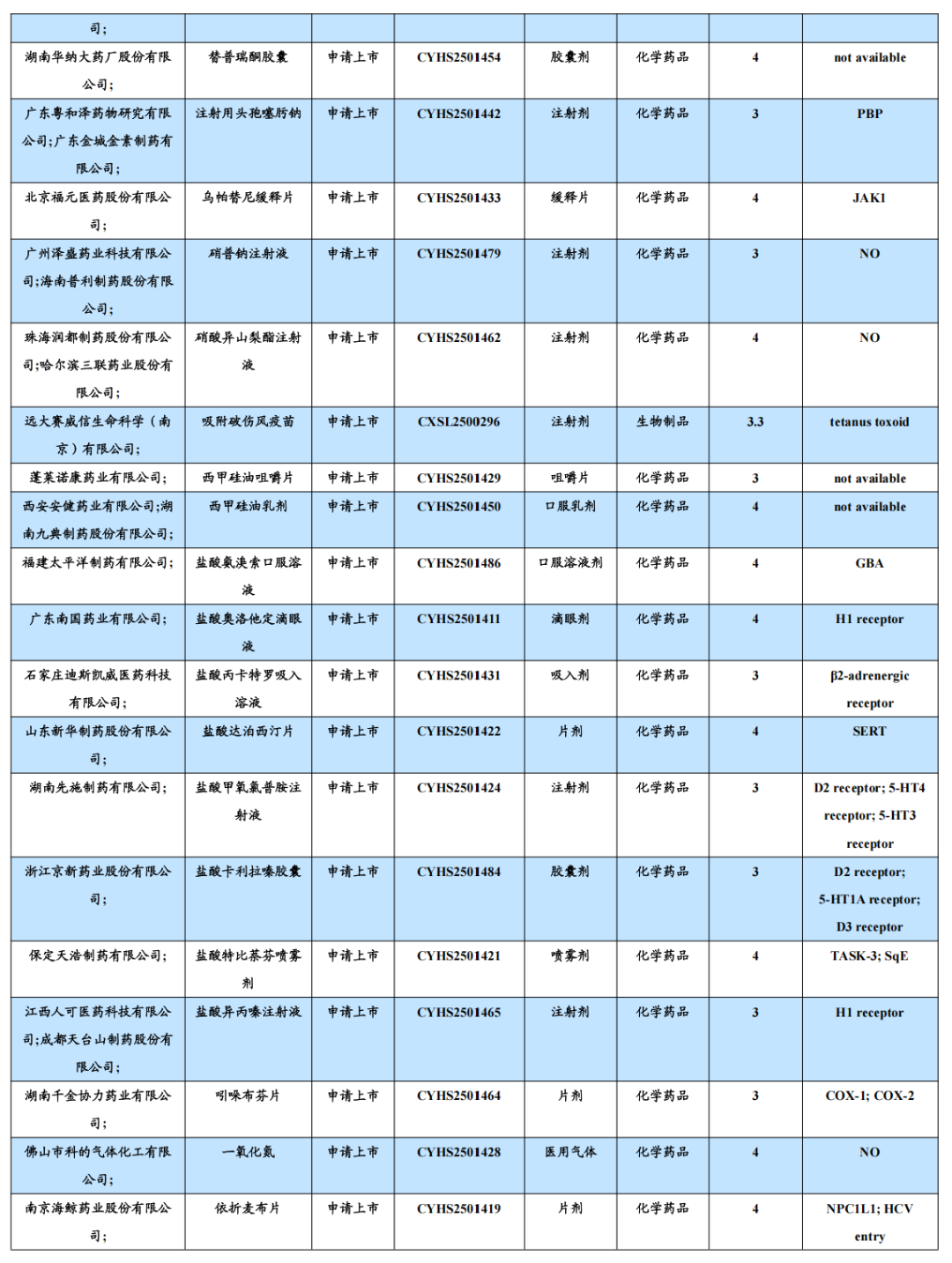

3.2. 仿制药及生物类似物上市、临床申报情况

本周无仿制药及生物类似药上市、临床申报情况的新闻。

3.3. 重要研发管线一览

4 月 17 日,礼来宣布川期 ACHIEVE-1 研究取得积极结果,该研究评估了orforglipron与安慰剂相比在饮食和运动单独控制不佳的2型糖尿病成人中的安全性和疗效。Orforglipron 是首个成功完成 I 期研究的口服小分子胰高血糖素样肽-1(GLP-1)受体激动剂,服用时无需食物和水限制。礼来表示未来该药如果获批,将对其能够在全球范围内推出 orforqlipron 且不受供应限制充满信心。

4 月 16 日,药物临床试验登记与信息公示平台显示,恒瑞医药启动了SHR-A1912 的首个 III 期研究。该药物是首款进入 III 期临床阶段的国产 CD79bADC 药物。

4 月 15 日,赛诺菲宣布 Amlitelimab 治疗哮喘的 II 期 TIDE-Asthma 研究未达到主要终点。该药物的哮喘 III 期研究计划正在规划中。

4 月 14 日,百时美施贵宝(BMS)宣布了玛伐凯泰(Mavacamten)治疗非梗阻性肥厚型心肌病(nHCM)的 III 期 ODYSSEY-HCM 研究未达到双重主要终点。该研究是迄今为止在 nHCM 患者中完成的规模最大和持续时间最长的一项临床试验。

4 月 10 日,Alzheon 公布了 Valiltramiprosate(ALZ-801)治疗早期阿尔茨海默病(AD)患者的关键性 III 期 APOLLOE4 研究的结果。

4. 行业洞察与监管动态

本周无行业洞察与监管动态相关的新闻。

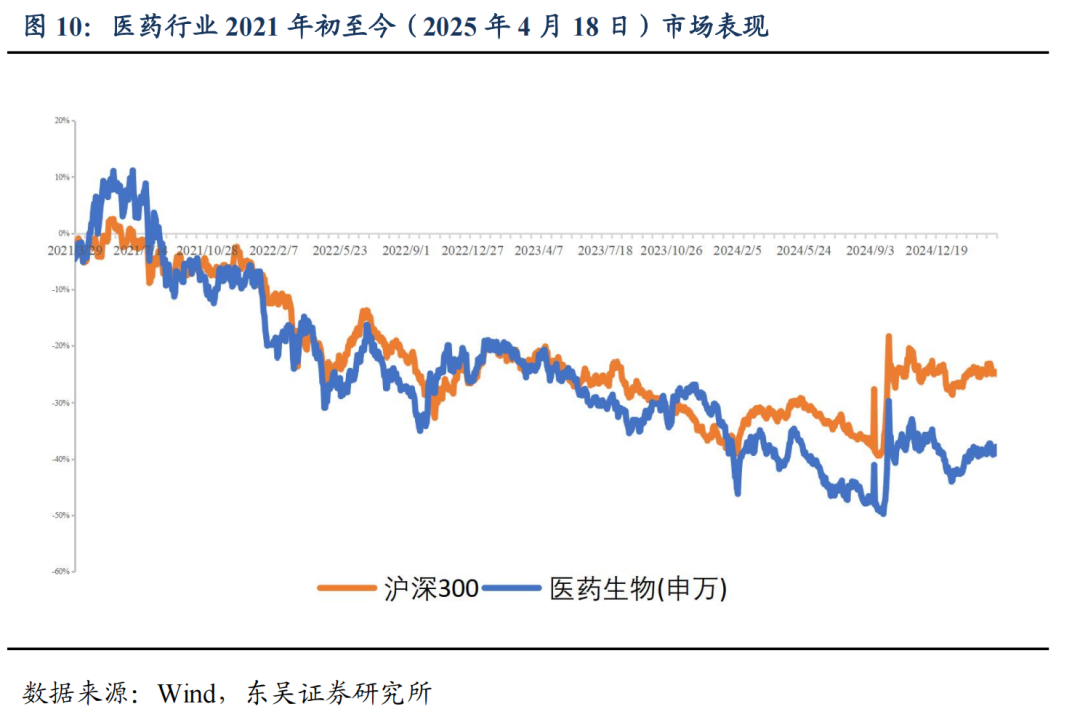

5. 行情回顾

本周、年初至今 A 股医药指数涨跌幅分别为-0.4%、-1.5%,相对沪深 300 的超额收益分别为-1.0%、2.7%;本周 A 股化药( 0.5%)、中药( 0.6%)、及医药商业(0.0%)等股价有所上涨,生物制品(-2.2%)、医疗器械(-1.2%)医疗服务(-0.7%)等有所下跌;本周 A 股涨幅居前双城药业( 56%)、立方制药( 47%)、荣丰控股( 32%),跌幅居前 ST 吉药(-51%)、哈三联(-19%)、长药控股(-19%)。

5.1. 医药市盈率追踪:医药指数市盈率为 29.8,较历史均值低 8.9

截至 2025 年 4 月 18 日,医药指数市盈率为 29.8 倍,环比上周下降 0.13 倍,低于历史均值 8.9 倍;沪深 300 指数市盈率为 12.3 倍,医药指数盈利率溢价率为 141 %,环比上周下降 4.5%,低于历史均值 39.6%。

图 11:2007 年 7 月至今(2025 年 4 月 18 日)期间医药板块绝对估值水平变化

5.2. 医药子板块追踪:本周化药上升 0.5%,优于其他子板块

本周、年初至今 A 股医药指数涨跌幅分别为-0.4%、-1.5%,相对沪深 300 的超额收益分别为-1.0%、2.7%;本周 A 股化药( 0.5%)、中药( 0.6%)、及医药商业(0.0%)等股价有所上涨,生物制品(-2.2%)、医疗器械(-1.2%)医疗服务(-0.7%)等有所下跌;本周 A 股涨幅居前双成药业( 56%)、立方制药( 47%)、荣丰控股( 32%),跌幅居前 ST 吉药(-51%)、哈三联(-19%)、长药控股(-19%)。

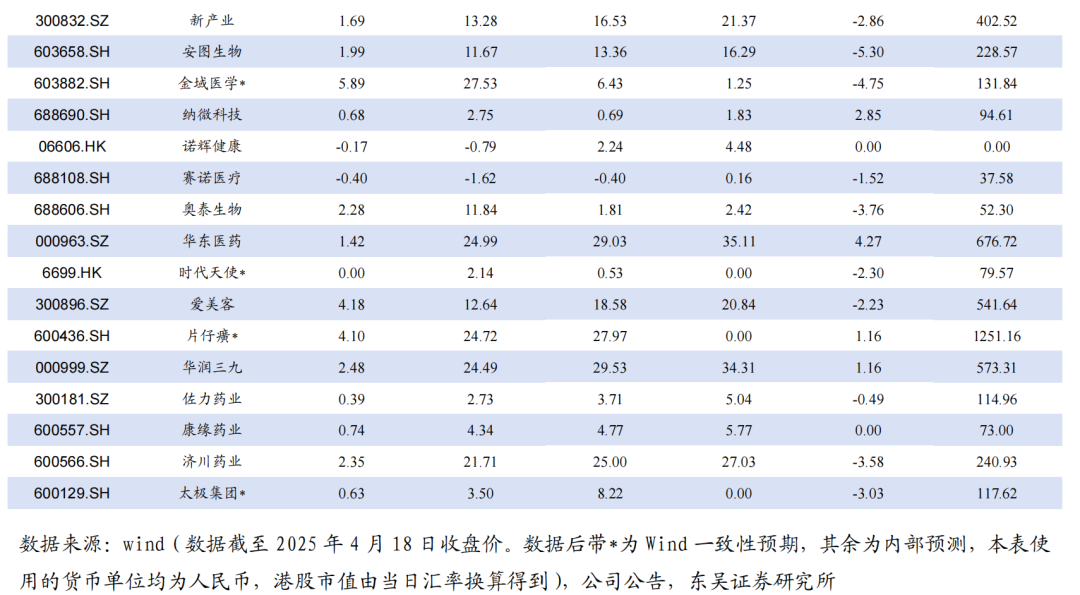

5.3. 个股表现

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

7. 附录

VIP复盘网

VIP复盘网