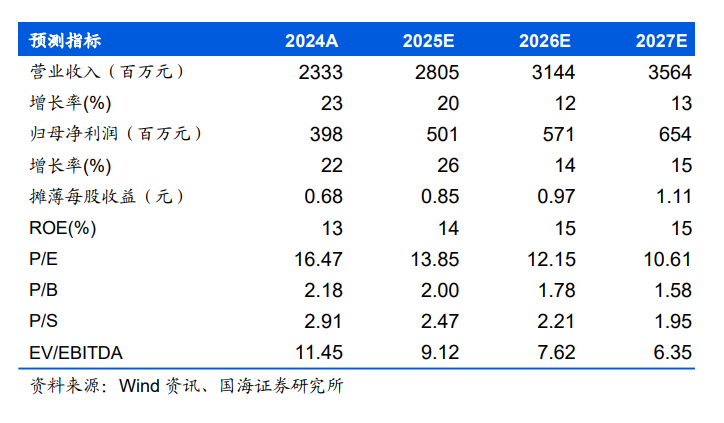

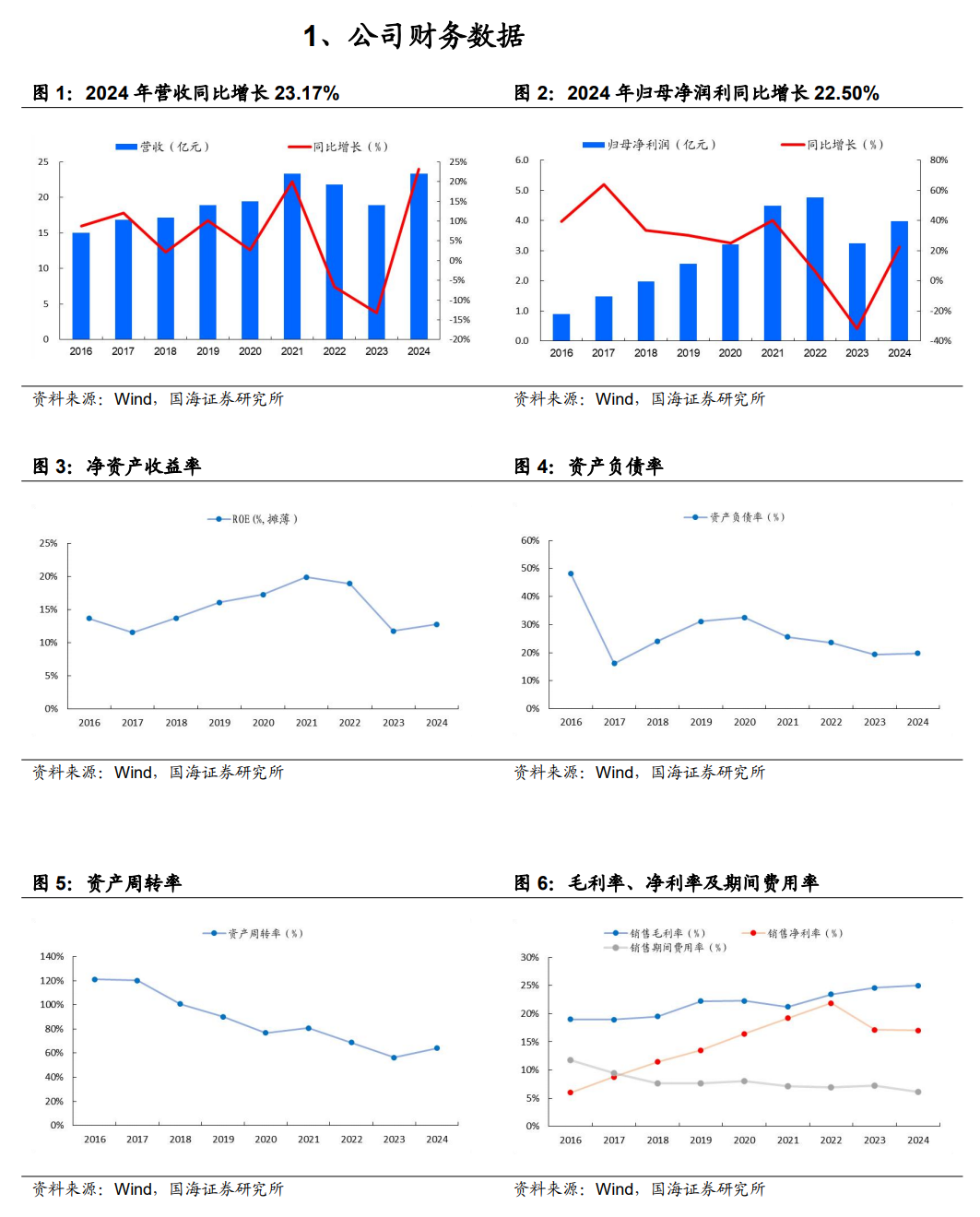

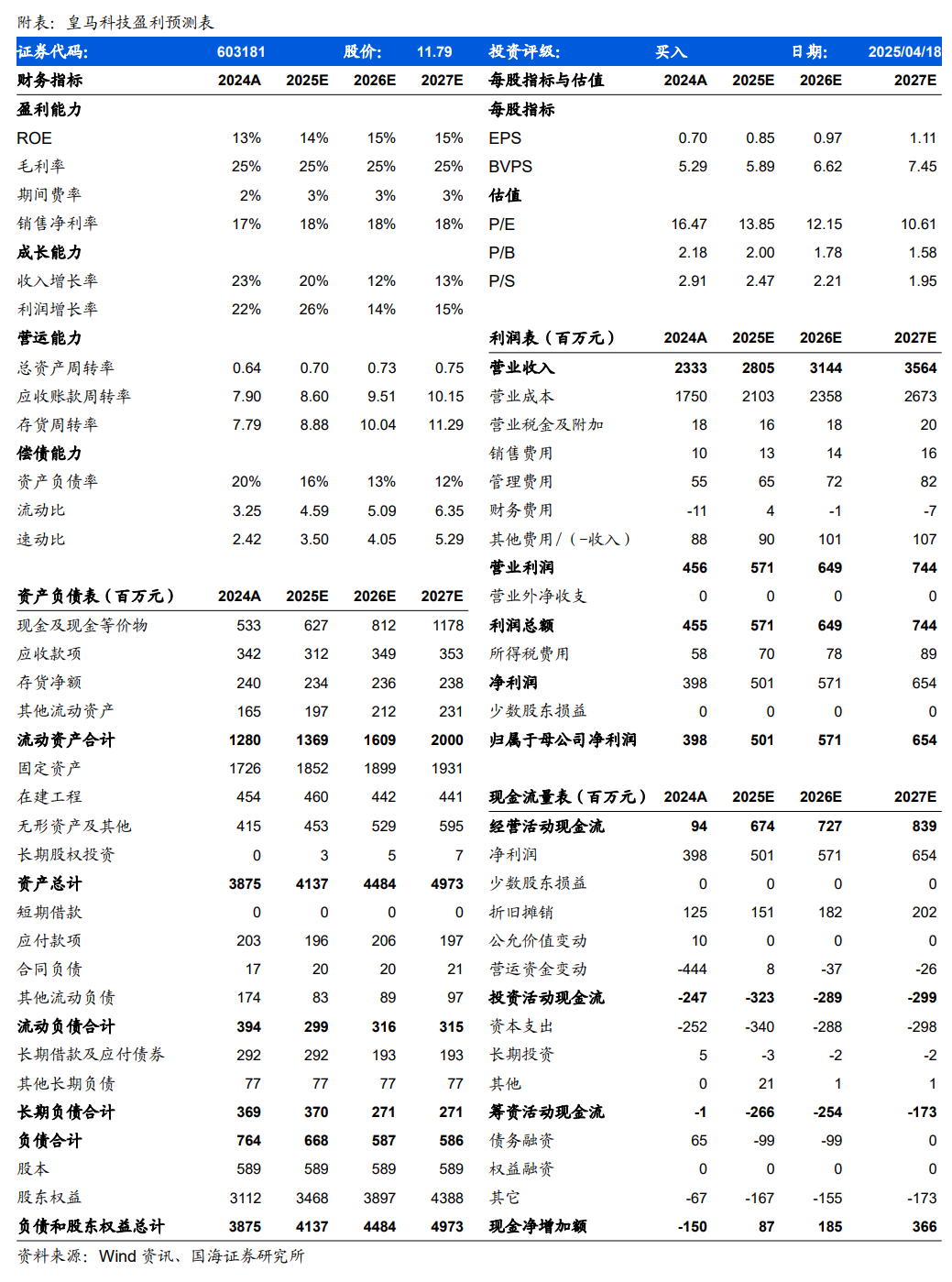

事件:2025年4月18日,皇马科技发布2024年年度报告:2024年公司实现营业收入23.33亿元,同比增长23.17%;实现归属于上市公司股东的净利润3.98亿元,同比增长22.50%;加权平均净资产收益率为13.66%,同比增加1.31个百分点。销售毛利率24.98%,同比上升0.36个百分点;销售净利率17.05%,同比下降0.09个百分点。其中,公司2024Q4实现营收6.11亿元,同比 25.09%,环比-0.39%;实现归母净利润1.12亿元,同比 24.61%,环比 18.25%;ROE为3.67%,同比增加0.36个百分点,环比增加0.42个百分点。销售毛利率24.74%,同比减少1.37个百分点,环比减少0.03个百分点;销售净利率18.37%,同比减少0.07个百分点,环比增加2.90个百分点。

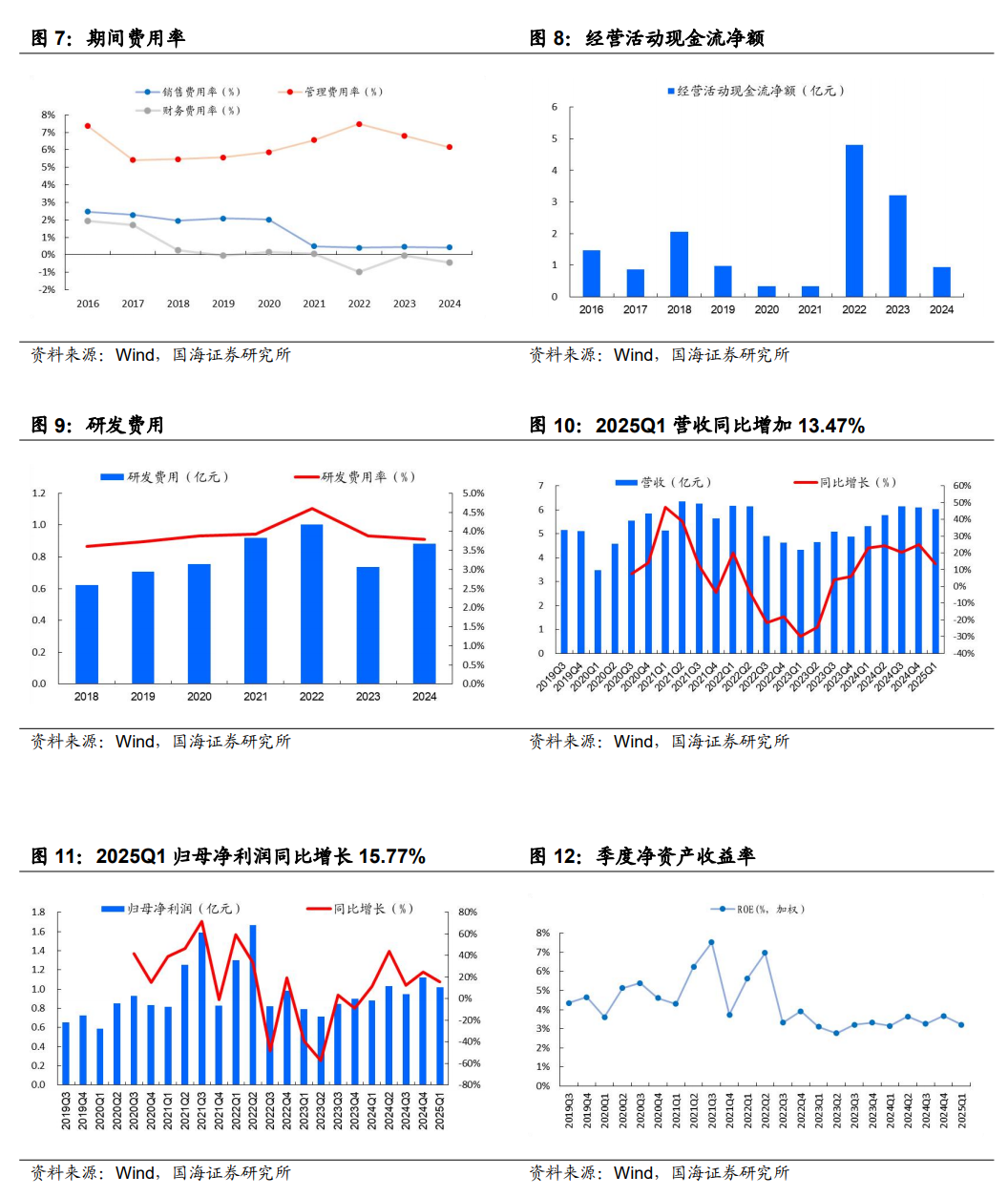

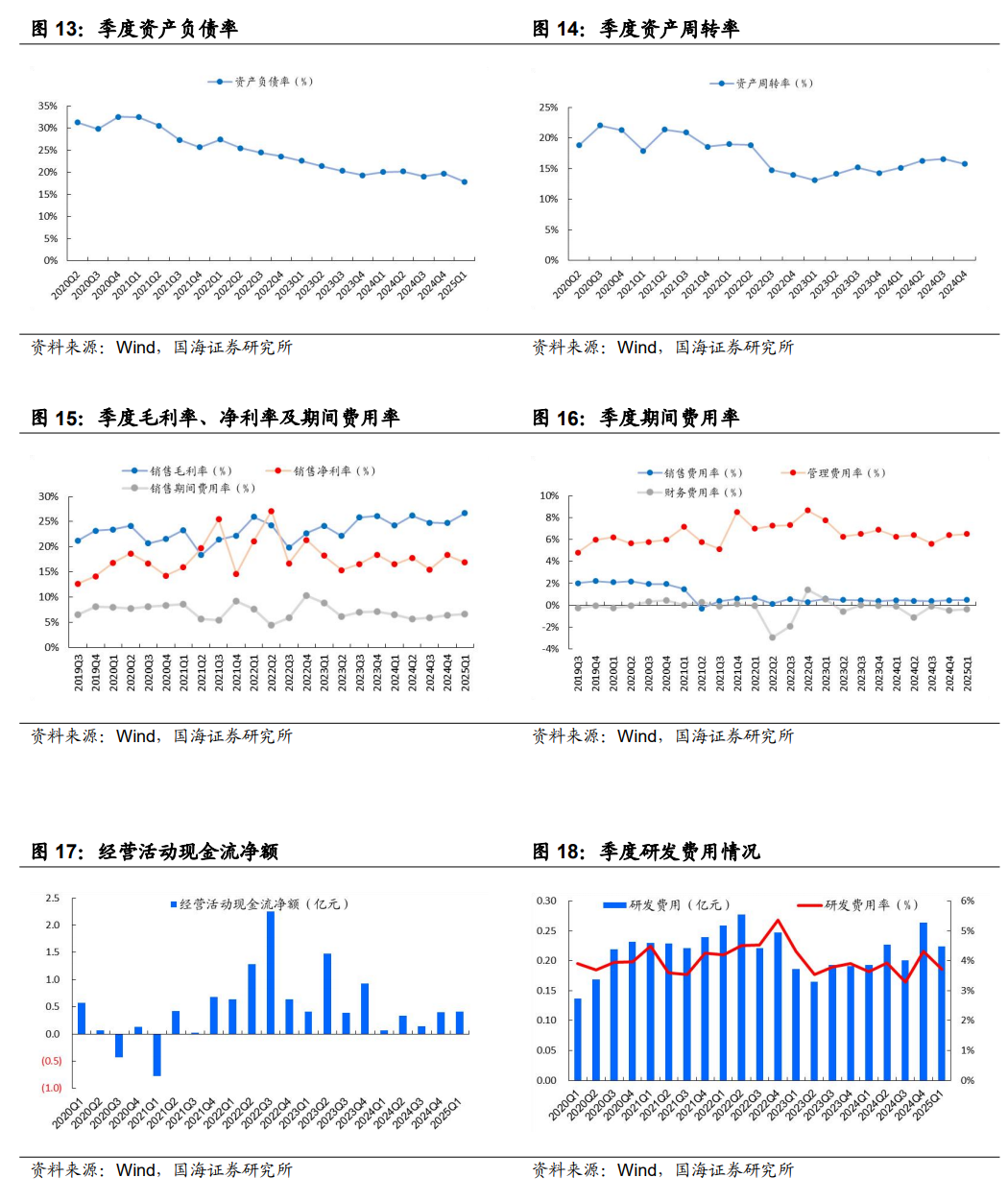

同日,公司发布2025年一季报,2025Q1公司实现营收6.03亿元,同比 13.47%,环比-1.21%;实现归母净利润1.02亿元,同比 15.77%,环比-9.30%;ROE为3.22%,同比增加0.07个百分点,环比减少0.45个百分点。销售毛利率26.68%,同比增加2.46个百分点,环比增加1.94个百分点;销售净利率16.87%,同比增加0.34个百分点,环比减少1.50个百分点。

01 2024年小品种板块产品持续增量,特种表活龙头经营稳健2024年,公司充分发挥多年行业龙头企业优势,深耕行业、锚定板块、专注产品,走专精特新、绿色低碳发展之路,全年公司实现营业收入23.33亿元,同比增长23.17%;实现归属于上市公司股东的净利润3.98亿元,同比增长22.50%。其中,公司2024Q4实现营收6.11亿元,同比 25.09%,环比-0.39%;实现归母净利润1.12亿元,同比 24.61%,环比 18.25%。期间费用方面,2024年公司销售/管理/研发/财务费用率分别为0.42%/2.36%/3.79%/-0.45%,同比-0.05/-0.57/-0.09/-0.42pct。2024年公司特种表面活性剂实现销量17.93万吨,同比 26.85%;平均售价13001.39元/吨,同比-2.85%。

02 2025Q1毛利率创历史新高,看好公司盈利能力稳步增长2025Q1,公司实现营收6.03亿元,同比 0.72亿元,环比-0.07亿元;毛利1.61亿元,同比 0.32亿元,环比 0.10亿元;归母净利润1.02亿元,同比 0.14亿元,环比-0.10亿元。期间费用方面,2025Q1公司销售费用/管理费用/研发费用/财务费用分别为0.03/0.17/0.22/-0.02亿元,同比 0.01/ 0.03/ 0.03/-0.02亿元,环比 0.002/ 0.04/-0.04/ 0.005亿元。2025Q1公司其他收益为0.02亿元,同比-0.14亿元,环比-0.24亿元。公司于2023年上半年退出了大品种板块减水剂产品的产能生产,并通过对大品种车间的技改用于转投其他主营产品线,目前已积极开拓以湿电子化学品、UV 光固化用表面活性剂、新能源胶树脂等新材料树脂为代表的成长性产品,本着“小品种创盈利”的原则持续深耕小品种领域,预计随着公司产品结构的不断优化,板块产品的持续创新叠加,公司盈利能力有望实现稳步增长。03特种、定制化表活市场逐步扩大,公司有望充分受益

表面活性剂行业的参与主体为少数的国外企业和大量的国内企业。国外的主要企业有:陶氏化学、巴斯夫、英国禾大、美国斯泰潘等,跨国集团从乙烯、丙烯→环氧乙烷、环氧丙烷→表面活性剂为一体化生产,陶氏化学和巴斯夫是全球化工巨头,在表面活性剂领域的销售体量比较大。

随着精细化工的发展,客户对表面活性剂的性能将提出更高要求和更多样化、具体化的需求,将促进表面活性剂行业走向更加专业化和定制化的发展方向。公司凭借自己的优势,在特种表面活性剂领域已积累了大量客户和经验,已成为了国内同行中的佼佼者。目前具有年产近30 万吨特种表面活性剂生产能力,是目前国内生产规模较大、品种较全、科技含量较高的特种表面活性剂龙头引领企业和国家单项冠军示范企业。公司致力于打造一个产品种类丰富、应用广泛、品质过硬的世界性特种表面活性剂研发、生产和销售平台。2024年,公司立足于功能性新材料树脂、高端电子化学品、有机硅、润滑油及金属加工液、聚醚胺及环保涂料等十七大板块,积极开拓战略新兴产业方向产品,着力解决行业关键技术问题,积极研制各板块中的重点产品,开发具有自主知识产权的特种表面活性剂。产品以非离子表面活性剂为主、涵盖其他特种功能性高分子材料表面活性剂,并拓展至阴离子表面活性剂、阳离子表面活性剂、两性表面活性剂等产品。

04 公布年度利润分配方案,兼顾公司发展与股东回报

2025年4月18日,公司发布关于2024年度利润分配的公告,拟10派2.1元(含税),截至2024年12月31日公司总股本5.887亿股,以此为基数扣除现存回购专用证券账户股份1309.2万股,共派发现金红利1.21亿元。现金分红金额占2024年度归属于上市公司股东净利润的比例为30.39%。基于公司产品及原材料变化情况,我们适度调整了公司盈利预期,预计公司2025-2027年营业收入分别为28.05、31.44、35.64亿元,归母净利润分别为5.01、5.71、6.54亿元,对应PE分别14、12、11倍,公司是目前国内生产规模较大、品种较全、科技含量较高的特种表面活性剂龙头企业,第三工厂开眉客积极推进,看好公司成长性,维持“买入”评级。风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;环保风险;未来需求下滑;新项目进度不及预期。

VIP复盘网

VIP复盘网