核心观点

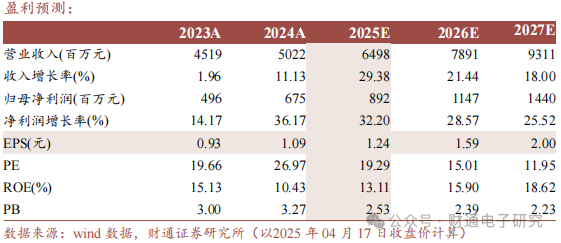

事件:世运电路发布 2024 年报及 2025 年一季报,全年实现营收 50.22 亿元,同比 11.13%;归母净利润 6.75 亿元,同比 36.17%;2025 年第一季度实现营业收入 12.17 亿元,同比 11.33%,归母净利润 1.80 亿元,同比 65.61%。

产品结构优化与汇兑收益增厚利润:2024 第四季度公司实现营收 13.47 亿元,同比 15.08%,环比 5.24%;归母净利润 1.92 亿元,同比 58.43%,环比 6.48%。利润端增速高于营收增速,主要得益于产品结构优化,并且由于公司海外销售占比较高(2024 年境外主营业务收入占比 79.05%),汇兑收益叠加理财收益增加使得财务费用同比大幅减少(4Q2024 为财务收入 6831 万元)。

核心客户合作深化,新兴业务多点开花:公司深度绑定国际头部客户,同时积极拓展海内外新客户与新业务:1)海外市场:成功通过松下能源、海外人形机器人龙头企业、海外低空飞行龙头企业(eVTOL)、北美科技龙头 A/M/T公司等客户的新产品定点;通过 OEM 方式进入 AMD 供应链;亚马逊、三星等客户产品已量产;2)国内市场:获得吉利极氪、奇瑞知行、理想智驾等智能驾驶项目定点,与小鹏、广汽、长城等合作深化多个项目实现量产增量;获得国内低空飞行器/人形机器人/AI 智能眼镜等新兴产业头部客户的产品定点。

产能扩张有序推进:公司产能扩张有序,鹤山“年产 300 万平方米线路板新建项目”一期(100 万平米)产能稳步爬坡,二期(150 万平米)预计 2025 年开始投产。三期(50 万平方米)将按照需求推进。为应对海外需求及潜在贸易风险,公司在泰国投资建设的新工厂已于 2024 年 11 月动工,预计 2025 年末投产。

投资建议:2024 年,广东顺德控股集团有限公司成为公司控股股东,国资背景有望助力公司开拓国内市场,我们预计公司 2025-2027 年实现营收64.98/78.91/93.11亿元,归 母 净 利 润 8.92/11.47/14.40亿元。对 应 PE19.29/15.01/11.95 倍,维持“增持”评级。

风险提示:下游需求不及预期风险、汇率风险、行业竞争加剧等风险。

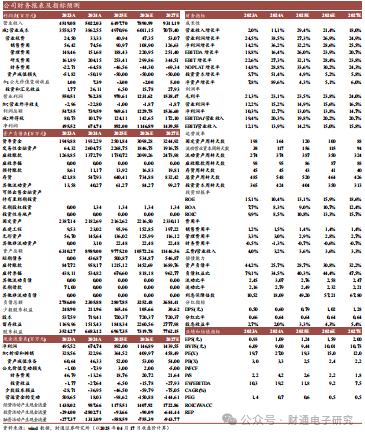

盈利预测

VIP复盘网

VIP复盘网