25Q1业绩超预期,市场提质扩量实现突破

点评

■ 事件: 4月14日,中国西电发布2024年年报及2025年一季报,2024实现营业收入222.81亿元,同比增长5.07%,主要系拓展新型电力系统市场带动主机产品销售规模增加;归母净利润10.54亿元,同比增长17.50%;扣非归母净利润9.97亿元,同比增加55.52%。2025Q1实现营业收入52.45亿元,同比增加11.27%;归母净利润2.95亿元,同比增加42.10%;扣非归母净利润2.93亿元,同比增加54.14%。

■ 网内外市场提质扩量实现突破。

网内:特高压市场实现了“柔直阀”首次突破。国网总部集采中标市场占有率稳居行业第一,中标量、占有率再创新高。配网市场累计在7个省份实现中标。南网市场份额不断提升,成功中标南网抽水蓄能电站项目设备。网外:电源、工业市场中标量稳步提升,中标华电新能源主变、华能箱变等框架标。核电市场斩获国内首台百万核电机组主变项目,海上风电市场连续中标多个海上升压站,抽水蓄能市场中标三峡集团多个电站发断产品。

■ 科技创新成果丰硕。

24年公司研发投入8.09亿元,同比增长11.25%,成功研制世界首台210千安环保型发电机快速断路器、国内首台采用国产有载分接开关的网侧750千伏换流变压器、国内首台±550千伏直流GIS等高端产品。

■ 海外新签合同额稳步提升。

通过长期且积极地拓展国际市场,24年海外收入达到28.25亿元,同比增长24.59%,业务范围已经扩大至土耳其、意大利、瑞典等国家,设备类出口占比提升,并中标巴西东北部新能源送出特高压直流项目换流变设备、土耳其阿库尤550千伏组合电器项目。得益于行业领先的技术实力,西高院成为中国唯一沙特电力公司认可高压GIS报告的实验室。

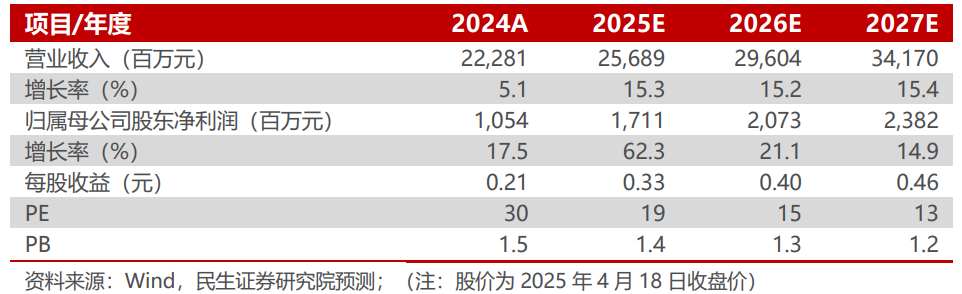

■ 投资建议:公司持续保持网内中标份额领先,并持续拓展智能电网、海风、新能源等新兴业务板块的布局,积极拓展国际国内市场,在央企改革推进的进程中,盈利能力持续改善。我们预计公司25-27年营收为256.89/296.04/341.70亿元,营收增速分别为15.3%/15.2%/15.4%;归母净利润为17.11/20.73/23.82亿元,归母净利润增速分别为62.3%/21.1%/14.9%,按2025年4月18日收盘价,25-27年PE分别为19X/16X/14X,维持“推荐”评级。

■ 风险提示:市场竞争风险;海外经营风险;原材料供应风险。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网