一、医药核心观点

当周(4.14-4.18)回顾与周专题:

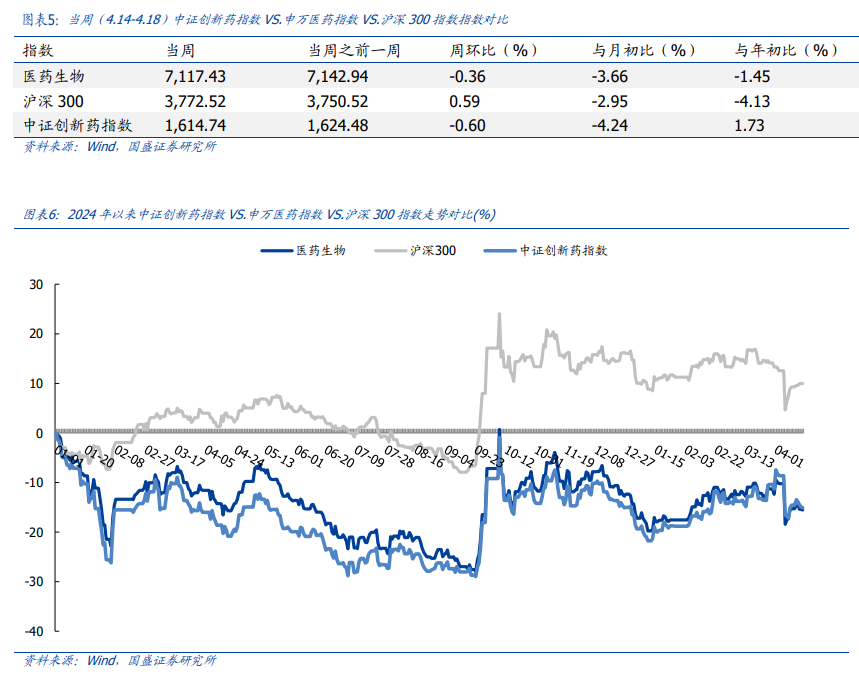

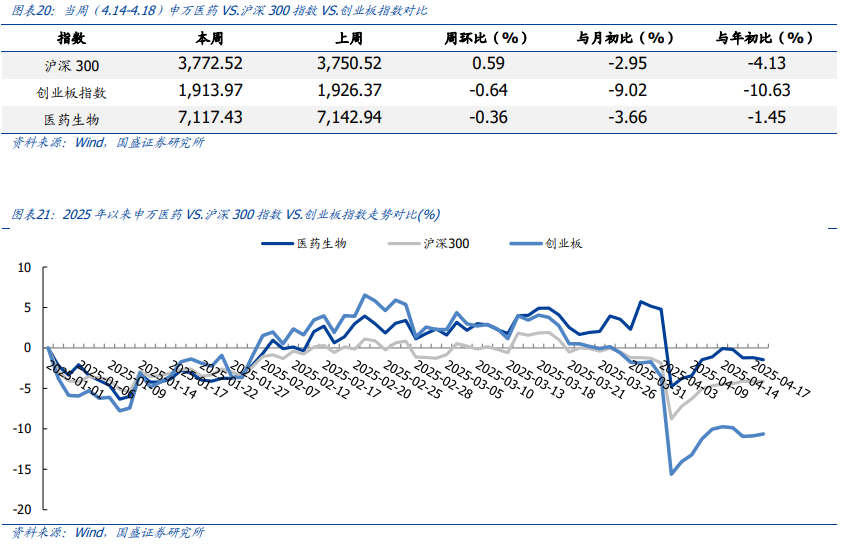

当周(4.14-4.18)申万医药指数环比-0.36%,跑赢创业板指数,跑输沪深300指数。当周周专题,我们梳理了蛋白降解领域的情况,供投资者参考。

近期复盘:

1、当周表现:本周市场连续缩量红盘修复,银行地产煤炭领涨。医药板块整体震荡,细分方面基本上围绕小市值创新药演绎。其他零星有一些业绩预期演绎。自主可控国产替代也有阶段演绎。

2、原因分析:市场本周主要还是在消化特朗普关税后续影响,但市场情绪面逐步钝化,逐步开始思考推演后续长期影响,本周市场逐步稳定,风险偏好也在逐步稳定下降。医药板块基本上也没有强主线,表现比较好的还是一些新挖掘的小创新药标的,也是前期主线的一种拓展发散,本质上还是产业逻辑的一种发散。另外业绩线也有零星表现,毕竟当下是年报一季报关键时期。另外,自主可控国产替代在关税持续反复演绎过程中也是后续会逐步清晰的主线,但在当下反复摆动中可能是阶段性演绎。其他本周相对比较平淡。

3、未来展望:(1)中短期维度看,医药近期的思路,就是围绕:第一,自主可控,如科研仪器、部分设备、部分上游等。第二,深挖创新药,尤其是新挖掘的新技术新机制早研标的。第三,挖掘一季报高增。第四,可以挖掘下生育政策预期。(2)展望2025,今年医药要乐观点,交易氛围会比较好,结构性走牛是大概率事件。我们再次强调近期以及未来一年各个方面对于商业健康险的鼓励和支持,让医药支付端这个核心矛盾,在中长期角度预期得到改善,当然这个变化后续过程比较慢,需要长时间积累演绎,所以是一个【预期脉冲】和【慢变量积累改善】的过程,具体思路主要有四个:【创新药】海外大药、早研双新**(包括干细胞、通用CarT、TCE实体瘤、PD1 PLUS、白介素多靶点、蛋白降解、小核酸、TL1A、减肥PRO、IGA肾病等等)、国内超卖、仿创重估;【自主可控】科研仪器、部分设备、部分上游、美国大基建等;【新科技】脑机接口、AI医药;【泛整合】国改、大集团小公司。

三、策略配置思路:

1、思路一【医药风格节奏】

(一)【特色创新药】三生制药、百济神州、科伦博泰生物、热景生物、苑东生物、一品红、康弘药业、泽璟制药、智翔金泰、欧林生物、科伦药业、海思科、科兴制药、德琪医药、和铂医药、益方生物、奥赛康、加科思、贝达药业、歌礼制药等。

(二)【自主可控】华大智造、聚光科技、奕瑞科技、纳微科技、赛分科技、奥浦迈、森松国际等。

(三)【业绩线】兴齐眼药、特宝生物、凯因科技、艾力斯、科兴制药、力诺药包、哈药股份、奥锐特等。

2、思路二【医药产业逻辑】

(一)【创新药】商业化超预期、新技术&新机制&新靶点**(包括干细胞、通用CarT、TCE实体瘤、PD1 PLUS、白介素多靶点、蛋白降解、小核酸、TL1A、减肥PRO、IGA肾病等等)、出海&授权,包括:百济神州、科伦博泰生物、三生制药、益方生物、贝达药业、热景生物、歌礼制药、科兴制药、一品红、海思科、康弘药业、广生堂、奥赛康、德琪医药、信达生物、康方生物、中国生物制药、君实生物、泽璟制药、康诺亚、新诺威、百利天恒、智翔金泰、华东医药、恒瑞医药、艾力斯、诺思兰德、亿帆医药、众生药业、CXO等等。

(二)【自主可控】联影医疗、奕瑞科技、万东医疗、华大智造、开立医疗、澳华内镜、海泰新光、聚光科技、纳微科技、赛分科技、奥浦迈、诺唯赞、阿拉丁、泰坦科技、森松国际等。

(三)【新科技】 AI医药、脑机接口,包括:怡和嘉业、美年健康、华大智造、医脉通、固生堂、京东健康、国际医学、九安医疗、晶泰控股、诚意通、爱朋医疗等。

(四)【泛整合】国改、大集团小公司,包括:万东医疗、浩欧博、人福医药、哈药股份等。

(五)【国际化】CXO、器械出海,包括:森松国际、健友股份、时代天使、三诺生物、怡和嘉业、美好医疗、迈瑞医疗、联影医疗、药明合联、药明康德、康龙化成、凯莱英、九洲药业、昌红科技等。

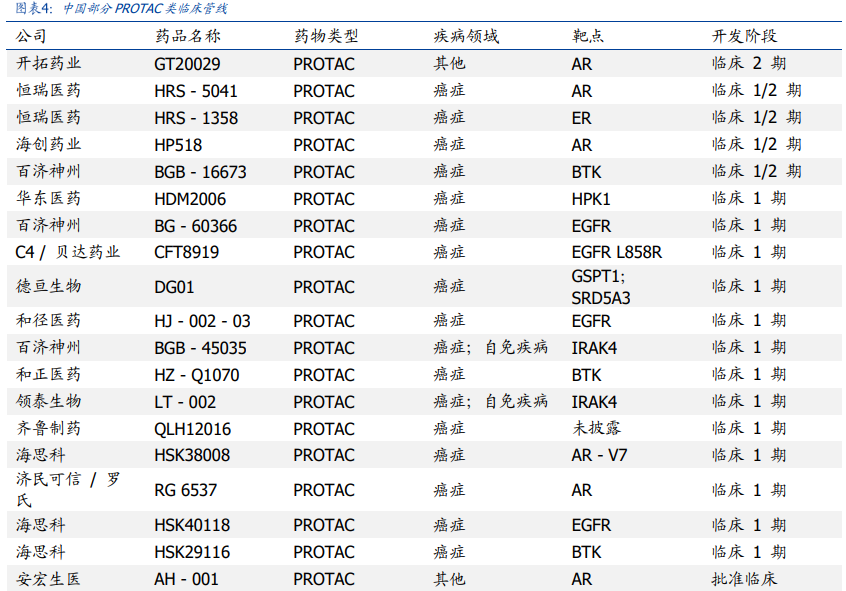

二、蛋白降解2.0时代到来,国内公司有哪些?

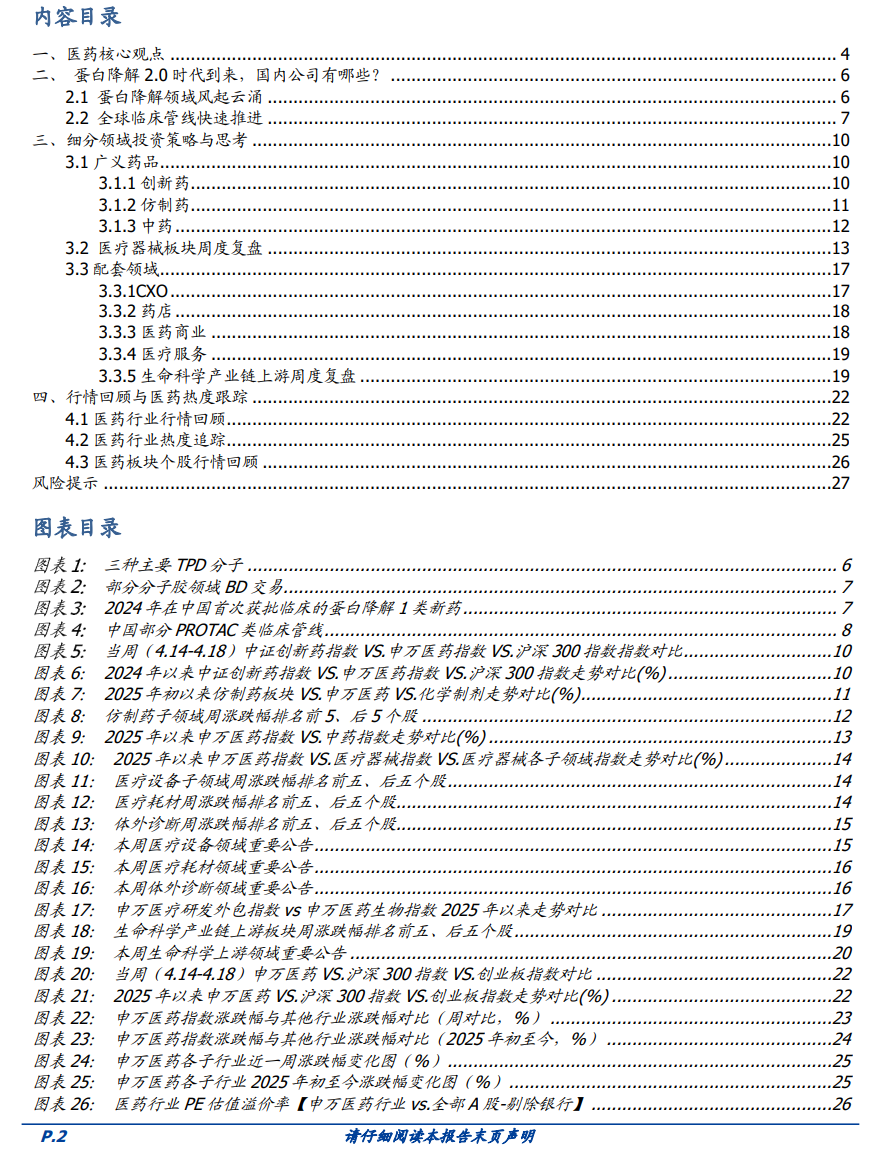

许多人类疾病是由异常蛋白质表达驱动的,但约85%的蛋白质被认为是“不可成药”的。靶向蛋白质降解(TPD)技术可通过重新利用内源性蛋白质处理系统来去除致病蛋白质,从而为那些难以攻克的疾病提供治疗的可能。

目前的TPD领域主要涵盖三种类型的分子:分子胶、异双功能降解剂(heterobifunctional degraders)和选择性雌激素受体降解剂(SERD)

(1)分子胶

分子体积最小,结构最简单的,类药性良好,可结合E3连接酶,与靶蛋白相互作用并标记,使靶蛋白被蛋白酶体降解。由于分子胶的作用依赖于多种弱相互作用,所以很难理性设计,通常需要通过表型筛选和目标蛋白降解活性的测定来发现。

(2)异双功能降解剂

与分子胶功能类似,但具有“哑铃”结构,一端招募E3连接酶,另一端与靶蛋白结合,中间的连接子确保了两端的正确相互作用,例如靶向蛋白水解嵌合体(PROTAC)。尽管异双功能降解剂可口服,但分子体积较大,难以给药。

(3)SERD

在乳腺癌中已得到验证,这类分子只影响雌激素受体(ER),它们通过与雌激素竞争性结合并诱导不稳定的构象变化,从而招募E3连接酶,导致雌激素受体的降解。

2.1 蛋白降解领域风起云涌

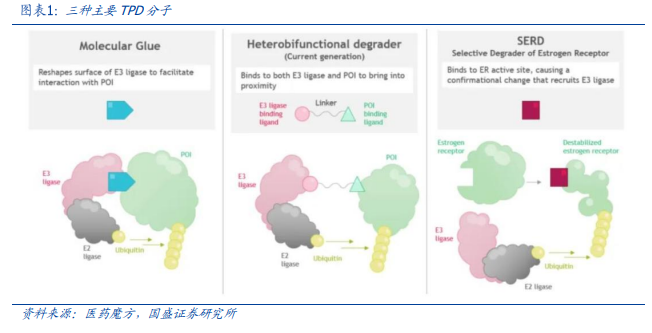

靶向蛋白降解技术(TPD)作为生物医药行业的新技术领域之一,近年来备受关注。随着技术的不断成熟和应用,相关的BD交易也在不断升温,市场形势喜人。近年来,全球靶向蛋白降解领域的BD交易案例呈逐年增长的趋势,多个国家的生物医药企业和风投资本踊跃入局。

2.2 全球临床管线快速推进

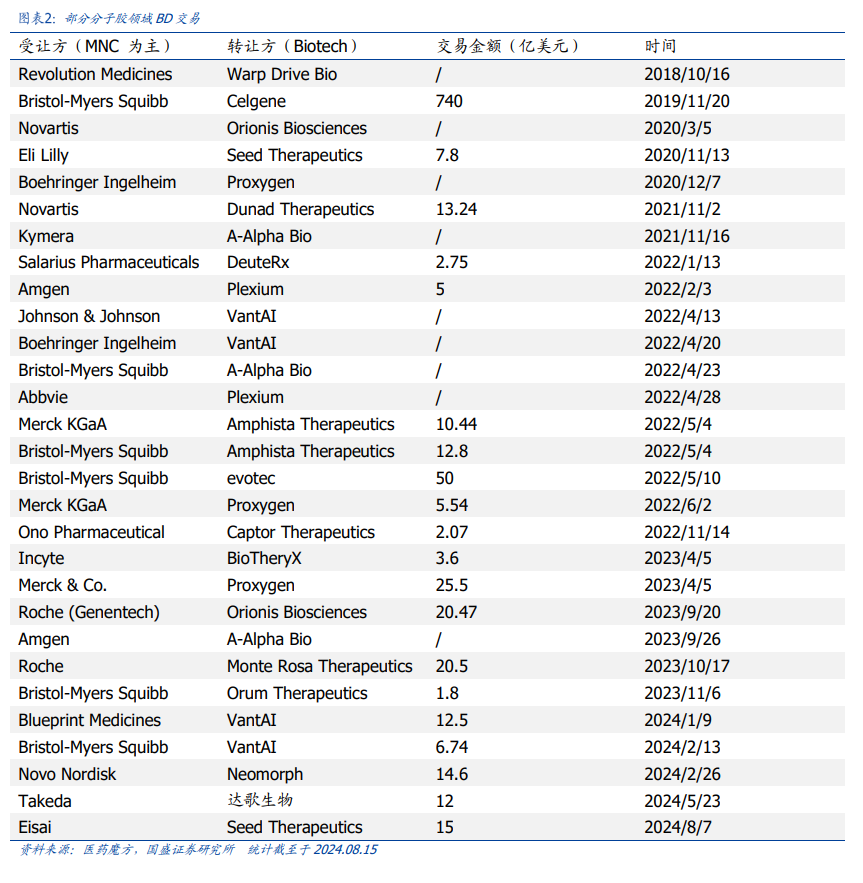

据丁香园Insight数据库,截至2024年11月19日, 全球范围内蛋白降解研发管线项目总数已过千,其中超过95款处于临床开发阶段。在中国,目前近80家中国公司/机构在TPD领域有所布局,正在推动超380条研发管线,大部分处于临床前,有35条管线已进入临床开发阶段。

与此同时,全球范围内PROTAC临床管线数量在迅速增长。全球范围内已有约50款PROTAC临床管线正在积极推进中。Arvinas、C4、Kymera、Nurix等明星新锐正积极在前沿靶点上开疆拓土,不断拓展应用边界。国际大药企如辉瑞(Pfizer)、诺华、罗氏(Roche)、默沙东(MSD)等也均有布局。Global Data预测,到2030年该类药物年销售额将达到37亿美元。在中国,公开信息显示,目前有至少20款PROTAC类药物处于临床开发阶段。

国内在该领域的创新药上市公司包括:恒瑞医药,海创药业,百济神州,贝达药业,华东医药,海思科,苑东生物(超阳药业)等。

三、细分领域投资策略与思考

3.1广义药品

3.1.1创新药

(1)创新药周度复盘之指数复盘

当周(4.14-4.18)中证创新药指数周环比-0.60%,跑输医药指数,跑输沪深300指数。截至4月18日,中证创新药指数1,614.74点。申万医药指数周环比-0.60%,沪深300指数周环比 0.59%。

中证创新药指数跑输申万医药指数0.24个百分点,跑输沪深300指数1.19个百分点。

2025年初至今中证创新药指数上涨1.73%,申万医药指数下跌1.45%,沪深300下跌4.13%,中证创新药指数跑赢申万医药指数,跑赢沪深300指数。

(2)创新药周度复盘之个股涨跌幅

当周(4.14-4.18)涨跌幅排名前5为博安生物、复宏汉霖、荣昌生物、益方生物-U,百利天恒。后5为歌礼制药-B、迈威生物-U、百奥泰、乐普生物-B、科伦博泰生物-B。

(3)创新药周度复盘之热点聚焦

创新药赛道关注的行业问题:双抗ADC的发展,自免领域新技术发展

创新药领域关注个股:

(4)创新药周度复盘之重点事件

4月18日,NMPA官网显示,康方生物自主研发的依若奇单抗(AK101)的上市申请已获批准,对环孢素、甲氨蝶呤(MTX)等其他系统性治疗或PUVA(补骨脂素和紫外线A)不应答、有禁忌或无法耐受的中度至重度斑块型银屑病成年患者。这也是首个靶向IL-12/IL-23的国产1类新药。

(5)创新药领域观点

近期观点:GLP-1产业链整体经历了一轮上涨回调再启动的大行情,由于其减肥药的海外及国内市场整体量级较大,我们认为后续仍可能存在多波行情。伴随2025年替尔泊肽在各个适应症上的临床数据读出以及司美短期内NASH和AD适应症揭盲数据仍较晚,双靶点/三靶点减肥药可能是明年重要的行情催化来源,推荐关注博瑞医药,信达生物,联邦制药,恒瑞医药,华东医药等。

今年PD-1/ADC combo是肿瘤治疗的主线之一,推荐关注Trop-2, HER-3等重点ADC靶点,推荐关注科伦博泰,百利天恒,恒瑞医药等。

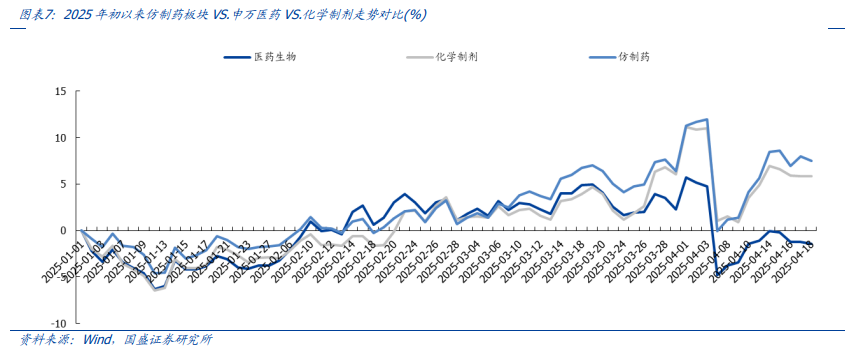

3.1.2仿制药

(1)仿制药周度复盘之指数复盘

以沪深及港股113家仿制药企业为样本池,仿制药板块当周(4.14-4.18)环比 1.80%,跑赢申万医药指数2.15%,跑赢化学制剂子行业1.17%。

(2)仿制药周度复盘之个股涨跌幅

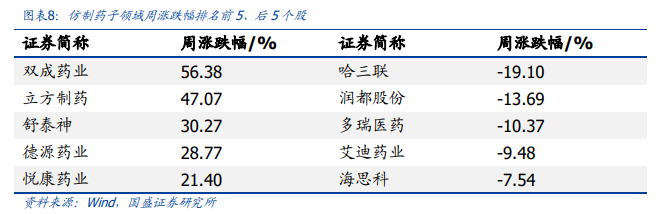

当周(4.14-4.18)涨跌幅排名前5为双成药业、立方制药、舒泰神、德源药业、悦康药业。后5为哈三联、润都股份、多瑞医药、艾迪药业、海思科。

(3)仿制药周度复盘之重点事件

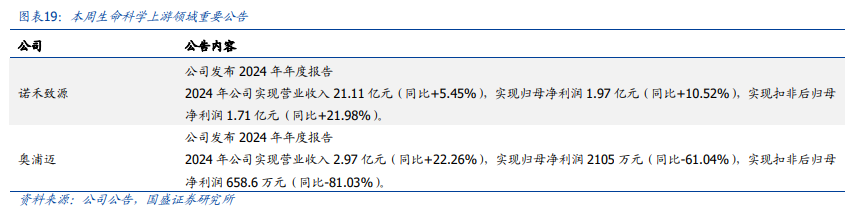

事件:华东医药发布年报。2024年实现营业收入419.06亿元(同比 3.16%),归母净利润35.12亿元(同比 23.72%),扣非归母净利润33.52亿元(同比 22.48%)。剔除股权激励费用和参控股研发机构损益等影响后扣非归母净利润37.09亿元(同比 35.52%)。

事件:恩华药业发布2025年一季度报告。2025Q1实现营业收入15.11亿元(同比 11.29%),归母净利润3.01亿元(同比 13.35%),扣非归母净利润3.00亿元(同比 12.18%)。公司NH280105(阿尔兹海默适应症,Lp-PLA2抑制剂)在澳大利亚启动I期临床试验并完成首例受试者入组和给药。

事件:中国生物制药(1177.HK)下属企业北京泰德制药自主研发的潜在First-in-class镇痛新药TRD205,完成了Ⅱ期临床试验的首例受试者给药。TRD205是全球首个针对慢性术后神经痛并进入Ⅱ期临床阶段的1类创新药,此次开展的临床研究旨在评价TRD205用于治疗慢性术后神经痛的有效性和安全性。

(4)仿制药近期观点

产业趋势的角度,【集采出清 中期第二条成长曲线 复苏】成了关键词,集采影响已经越来越小,传统仿制药企经营趋势向上。传统药企整体走向积极,平台型pharma有望走出强者恒强格局,迎来估值的修复甚至提升。建议从三年估值/增速性价比,存量业务集采风险、创新药体系整体能力&产品线、销售能力、管理层等几个方面分析。

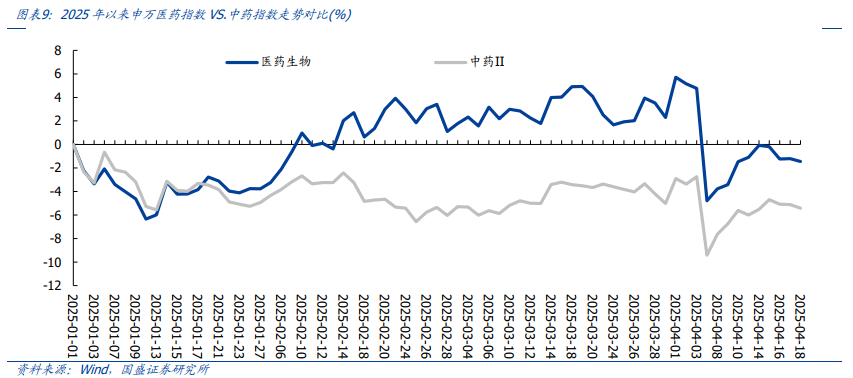

3.1.3中药

(1)中药周度复盘之指数复盘

当周(4.14-4.18)申万医药指数下跌0.36%,中药指数上涨0.60%,跑赢医药指数0.96个百分点;2025年初至今申万医药指数下跌1.45%,中药指数下跌5.42%,跑输医药指数3.97个百分点。

(2)中药周度复盘之个股涨跌幅

当周(4.14-4.18)涨跌幅排名前5为ST目药、ST香雪、益佰制药、ST九芝、昆药集团。后5为*ST吉药、长药控股、济川药业、太极集团、健民集团。

(3)中药近期观点及未来前瞻

中药超预期的来源一方面是院内集采带来的放量;另一方面是中药创新药放量超预期。此前大家对于中药集采后放量预期较低,但从实际情况来看,集采后凭借身份优势,在进院准入等方面有较大优势,能够带动一定程度的放量。

部分中药企业业绩走弱的原因分析:1)从需求及下游端来看,药店端承压以及消费力下降,导致部分企业产品消费走弱。从目前的情况来看,比价政策对于部分中药企业带来些许影响,后续需进一步观察政策走势。2)从成本端来看,虽然中药材价格水平有所回落,但由于企业库存的规则,导致目前使用的部分中药材仍处于价格高位,给成本端带来压力。3)从品类来看,四类药销售较差,报表期呼吸道疾病低发,需求较弱,同时部分公司有主动管控库存等行为,导致相关企业业绩承压。

后续建议积极关注:1)政策友好企业,如利空出尽后的集采放量、基药预期;2)25年进入十四五收官之年,积极关注起国企的相关潜在动作;3)院外四类药相关OTC企业业绩拐点。

3.2 医疗器械板块周度复盘

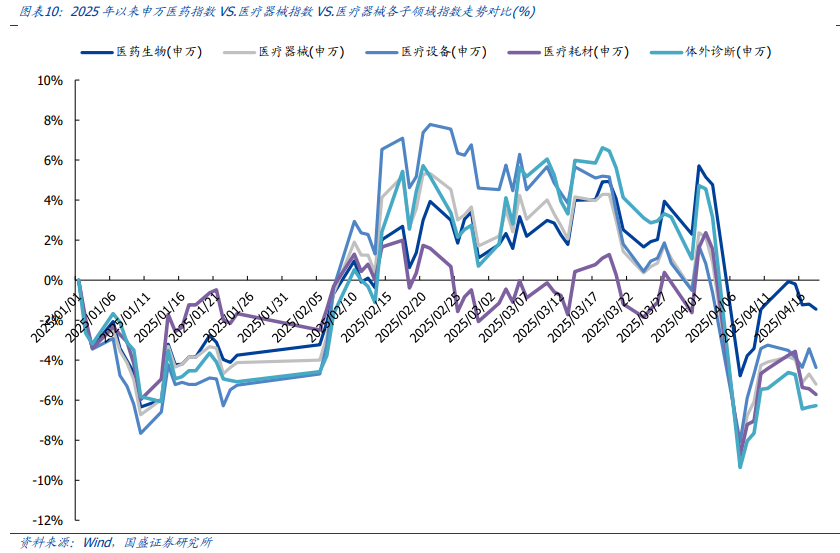

(1)医疗器械周度复盘之指数复盘

当周(4.14-4.18)申万医药指数下跌0.36%,医疗器械指数下跌1.16%,跑输医药指数0.80个百分点。分细分领域看:医疗设备指数下跌1.16%,医疗耗材指数下跌1.35%,体外诊断指数下跌0.92%。

2025年初至今申万医药指数下跌1.45%,医疗器械指数下跌5.20%,医疗设备指数下跌4.36%,医疗耗材指数下跌5.71%,体外诊断指数下跌6.27%。医疗设备指数跑输医药指数2.91%,耗材指数跑输医药指数4.26%,体外诊断指数跑输医药指数4.82%。

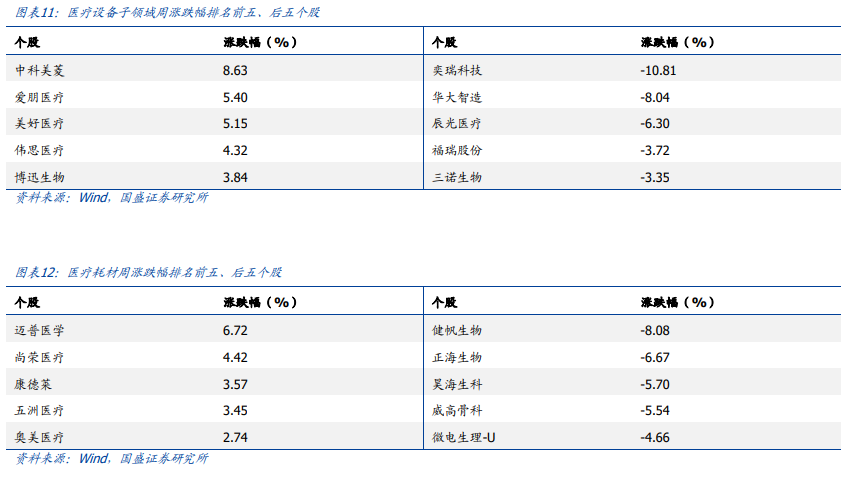

(2)医疗器械周度复盘之个股涨跌幅

(3)医疗器械周度复盘之热点聚焦

1)医疗设备领域关注的行业问题:

Ø中美关系对设备企业出口及国内进口替代的影响?

Ø医疗设备更新落地情况、相关标的受益程度。

Ø找寻“出海增量逻辑”相关标的有哪些?

Ø医疗设备各地招采恢复情况如何?新品入院推广恢复程度?

医疗设备领域关注个股:

美好医疗、奕瑞科技、联影医疗、华大智造、开立医疗、迈瑞医疗、澳华内镜等。

2)医疗耗材领域关注的行业问题:

Ø 中美关系对医疗耗材企业出口及国内进口替代的影响?

Ø骨科集采续约出清及边际改善情况?

Ø电生理手术景气度持续性?

Ø集采政策推行落地情况?还有哪些品种未来可能集采?

医疗耗材领域关注个股:

迈普医学、爱博医疗、惠泰医疗、微电生理、可孚医疗、爱博医疗、心脉医疗等。

3)体外诊断领域关注的行业问题:

ØDrgs推行对检测量的影响;

Ø 安徽牵头的传染病、性激素等发光试剂省级联盟集采落地与执行情况?

Ø 2024年12月30日安徽肿标、甲功集采结果出炉,关注后续落地执行情况。

体外诊断领域关注个股:

(4)医疗器械周度复盘之重点事件

(5)医疗器械近期观点及未来前瞻

1)医疗设备:

短期关注:设备更新后续推进节奏;“出海增量逻辑”相关标的;各地招投标的恢复节奏。我们认为反腐影响偏短期,积压的采购需求后续有望释放。关注:1)中美关系对设备企业出口及国内进口替代的影响;2)新品放量有望拉动业绩增长的企业;3)超跌股价处于底部且有望迎来拐点的企业;4)业绩增长稳健、确定性高兼具估值性价比的核心资产。

长期逻辑:国产替代 医疗新基建 国际化,行业角度关注政策变化 需求周期 技术周期,个股角度关注产品生命周期。

2)高值耗材:

短期关注:1)中美关系对高值耗材企业出口及国内进口替代的影响;2)“出海增量逻辑”相关标的;3)集采政策预期有变化的行业;4)手术量同比高增长、高景气的赛道如电生理;5)医疗反腐对手术量影响、新品入院情况等。

长期逻辑:国产替代 国际化。行业角度关注集采政策变化,个股角度关注产品品类(市场空间) 销售入院等。

3)低值耗材:

短期关注:1)海外:客户去库存后需求恢复情况,是否有新拓大客户等;2)国内:常规业务恢复情况、新项目推进进展等。关注恢复弹性较大且兼具估值性价比的标的。3)中美关系对出口的影响。

长期逻辑:品类拓展 渠道扩张 绑定大客户(特别是海外)。

4)体外诊断:

短期关注:1)DRGs的推行对检测量的影响;2)关注后续安徽IVD省际联盟集采执行情况;3)2024年12月30日,安徽肿标、甲功集采结果出炉,关注后续落地执行情况;4)医疗反腐对仪器装机的影响;5)账上现金及等价物较多,投资安全边际高的个股。

长期逻辑:国产替代 国际化,行业角度关注集采政策演变,个股角度关注装机、单产提升、海外收入占比等方面。

3.3配套领域

3.3.1CXO

(1)CXO周度复盘之指数复盘

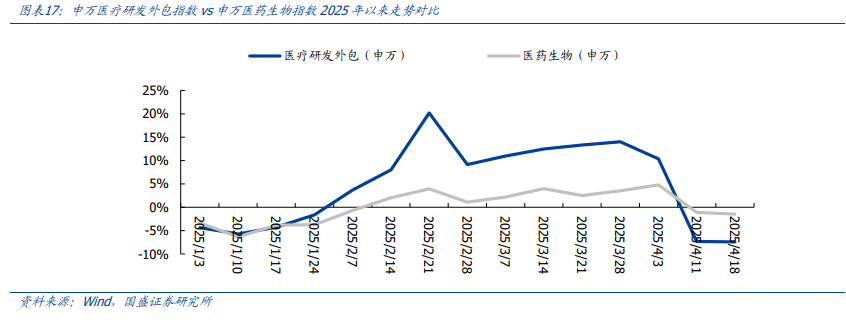

当周(4.14-4.18),申万医疗研发外包指数(-0.09%)跑赢申万医药生物指数(-0.36%)0.27pct,2025年初至今申万医疗研发外包指数(-7.42%)跑输申万医药生物指数(-1.45%)5.97个百分点。

(2)CXO周度复盘之个股涨跌幅

当周CXO子领域涨跌幅排在前五的个股分别是方九洲药业、阳光诺和、和元生物、药明生物、百花医药;后五的个股分别是博腾股份、皓元医药、百诚医药、成都先导、诺泰生物。

(3)CXO近期观点及未来前瞻

近期观点:

我们认为CXO未来有望受益于全链条鼓励创新政策预期带来的创新情绪提升和水位提升,尤其预期国内有产业政策支持,投融资潜在可能改善的情况下,国内前端业务有望回暖。CXO经历长时间调整,板块估值&仓位均处历史低位,创新药环境变化等负向预期基本体现在当前估值里,短期风险不大。中长期看,随着新冠高基数消化、外部环境改善与新能力新产能陆续贡献,板块增速有望拐点向上,且多肽、寡核苷酸、CGT等新分子新疗法有望持续注入板块高景气,看好CXO板块底部布局机会。

重要观测点:年报一季报披露情况,关税/生物安全法案进展,创新药投融资变化趋势,减肥药产业链相关研发、订单、产能数据等。

3.3.2药店

(1)药店周度复盘之指数复盘

以益丰药房、大参林、老百姓、一心堂、健之佳、漱玉平民、华人健康7家药店为样本池,药店板块当周(4.14-4.18)周涨幅0.50%,跑赢申万医药指数0.86%。

(2)药店周度复盘之个股涨跌幅

当周(4.14-4.18)涨跌幅排名靠前的为一心堂,涨跌幅最末的为老百姓。

(3)药店近期观点及未来前瞻

我们认为,目前政策后续推进方向尚未明确,对药店业绩未产生直接影响,短期情绪波动较大,建议积极关注业绩稳健的龙头企业与后续政策推进情况。此外,药店行业集中度提升及处方药外流大逻辑没有变化,在老龄化趋势下,龙头药房有望稳健发展。门诊统筹有望贡献显著增量,带动药店客流及毛利额的进一步提升,建议积极关注业绩稳健龙头企业。

门诊统筹政策已拉开序幕,市场部分演绎对处方外流的预期,但由于医保政策、监管程度、经济水平等差异,各地推进不一,我们认为,经过前期逐步摸索,各省方案有望进一步明朗,门诊统筹与处方外流有望加速推进。

行业集中度仍处于持续提升阶段,龙头药房扩张速度仍处于较高水平,通过自建、并购以及加盟等不同方式,龙头企业规模有望进一步提升;同时随区域市占率的提升,盈利能力有望同步改善。

未来一个月重要观测点:部分省份个账改革、线上处方流转政策推进程度、门诊统筹进展及其对药店的影响。

3.3.3医药商业

(1)医药商业周度复盘之指数复盘

以沪深及港股20家医药商业公司(流通)为样本池,医药商业板块当周(4.14-4.18)涨跌幅0.72%,跑赢申万医药指数1.08%。

(2)医药商业周度复盘之个股涨跌幅

当周(4.14-4.18)涨跌幅排名前5为南京医药、英特集团、开开实业、鹭燕医药、人民同泰。后5为塞力医疗、九州通、百洋医药、国药股份、上海医药。

(3)医药商业近期观点及未来前瞻

近期观点:估值在大环境下有一定偏好度,后面继续关注国企商业公司、有变化的商业公司,如柳药集团、九州通,以及CSO赛道百洋医药。

重要观测点:院内恢复情况。

3.3.4医疗服务

(1)医疗服务周度复盘之指数复盘

以沪深及港股19家医疗服务公司(医院)为样本池,医疗服务板块当周(4.14-4.18)-1.35%,跑输申万医药指数1.00%。

(2)医疗服务周度复盘之个股涨跌幅

当周(4.14-4.18)板块内19家公司涨跌幅排名前5名为希玛眼科、光正眼科、国际医学、三博脑科、海吉亚医疗;排名后5名为锦欣生殖、普瑞眼科、瑞尔集团、三星医疗、华厦眼科。

(3)医疗服务近期观点及未来前瞻

近期观点:一方面,股价经过长时间调整,资金层面压力相对出清,估值分位很低(2020年初至今维度)。另一方面,消费医疗与消费恢复密切相关,若加之有经营变化,未来一段时间值博率较高。选股角度,看两个方面,一是筹码结构出清、股价低位。二是未来几个季度经营趋势向上。

重要观测点:年报/一季报披露情况,各公司月度数据,市场消费数据。

3.3.5生命科学产业链上游周度复盘

生命科学产业链上游暂无wind指数,该板块包括公司我们可分为三大类:耗材服务类、制药装备类、科研仪器类,自2022年以来,投融资数据承压叠加其它宏观因素等,企业经营存在一定挑战,随着业绩增速趋缓相关企业估值逐步有所消化,随着大部分企业经营趋势向好,关注后续上游企业业绩企稳回升趋势。

当周(4.14-4.18)申万医药指数下跌0.36%,生命科学产业链上游公司股价多数下跌,跌幅算数平均值为0.43%,跌幅中位数为0.09%。

2025年初至今申万医药指数下跌1.45%,生命科学产业链上游公司股价多数下跌,涨幅算数平均值为4.47%,跌幅中位数为1.43%,生命科学产业链上游板块跑赢申万医药指数。

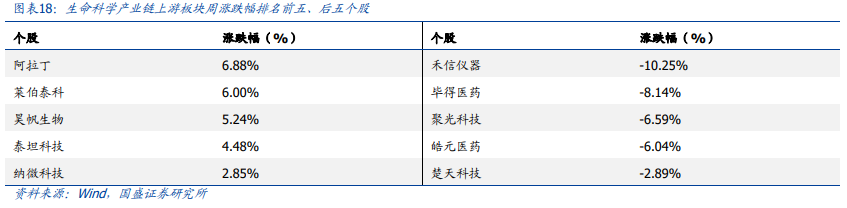

(2)生命科学产业链上游周度复盘之个股涨跌幅

(3)生命科学产业链上游周度复盘之热点聚焦

1)生命科学产业链上游关注的行业问题:

Ø 中美关税对科研试剂的国产替代节奏?

Ø 国内投融资数据何时迎来较大回暖,带动早期研发项目量增?

Ø 高校研发费用划拨是否有收紧趋势?

Ø 对于随研发管线推进产品需求用量迎来较大增加的企业,在手管线推进重要节点跟进;三期及商业化变更进展等;

Ø 下游需求压制情况下,行业价格竞争是否加剧,毛利率变化趋势如何?

Ø 上游各细分领域市场空间相对有限,国际化打开长期成长空间,海外客户突破及收入占比关注度高。

2)生命科学产业链上游关注个股:

阿拉丁、泰坦科技、纳微科技、聚光科技、皖仪科技、奥浦迈、诺唯赞、诺禾致源等。

(4)子领域重点事件/重点政策/重点公告/重要数据

(5)生命科学产业链上游近期观点

1)耗材及服务

短期关注:企业经营拐点。上游大部分企业经历业绩调整后,有望迎来企稳回升。上游相关标的政策免疫且跌幅较大,间歇性会有反弹行情,上游持续性/板块性的机会还需行业景气度回升来支撑。

a.高校科研端:需求逐步恢复但强度有限。此外需关注财政压力下科研经费投入是否受影响(2023年国家统计局R&D经费支出达3.33万亿,同比增速8.1%,维持了较高增长。继续关注2024年R&D投入变化)。

b.工业研发端:客户以早期biotech企业为主,海外投融资逐步好转,国内投融资磨底,早期管线趋稳,海外早期药物研发推进较稳定。海外占比高的标的可适当关注。

长期逻辑:国产替代 国际化,行业角度关注投融资景气度、竞争激烈程度,个股角度关注SKU扩展、客户拓展、海外收入占比等方面。

2)制药装备:

短期关注:新签订单景气度。代表性企业“合同负债”、“盈利能力”均表现一般,短期“周期股”属性比较难消除,需新增订单持续超预期支撑业绩和股价表现。因为下游药企“降本增效”、“固定资产投资谨慎”等因素,预计新签订单压力较大,产品结构变化等因素可能影响毛利率表现。

3)科研仪器:

短期关注:新签订单景气度。这是未来几年需重视的板块之一,国产替代率低提供业绩弹性空间,卡脖子属性提供估值溢价,少有的景气逻辑细分领域。目前订单受到一定扰动,后续看政策催化及国产替代进程,追踪订单,跟拐点。重点关注聚光科技。

四、行情回顾与医药热度跟踪

4.1医药行业行情回顾

当周(4.14-4.18)申万医药指数环比-0.36%,跑输沪深300指数,跑赢创业板指数。当周申万医药指数周环比-0.36%,沪深300指数周环比 0.59%,创业板指数周环比-0.64%,医药跑输沪深300指数0.94个百分点,跑赢创业板指数0.29个百分点。2025年初至今申万医药下跌1.45%,沪深300下跌4.13%,创业板指数下跌10.63%,医药跑赢沪深300指数,跑赢创业板指数。

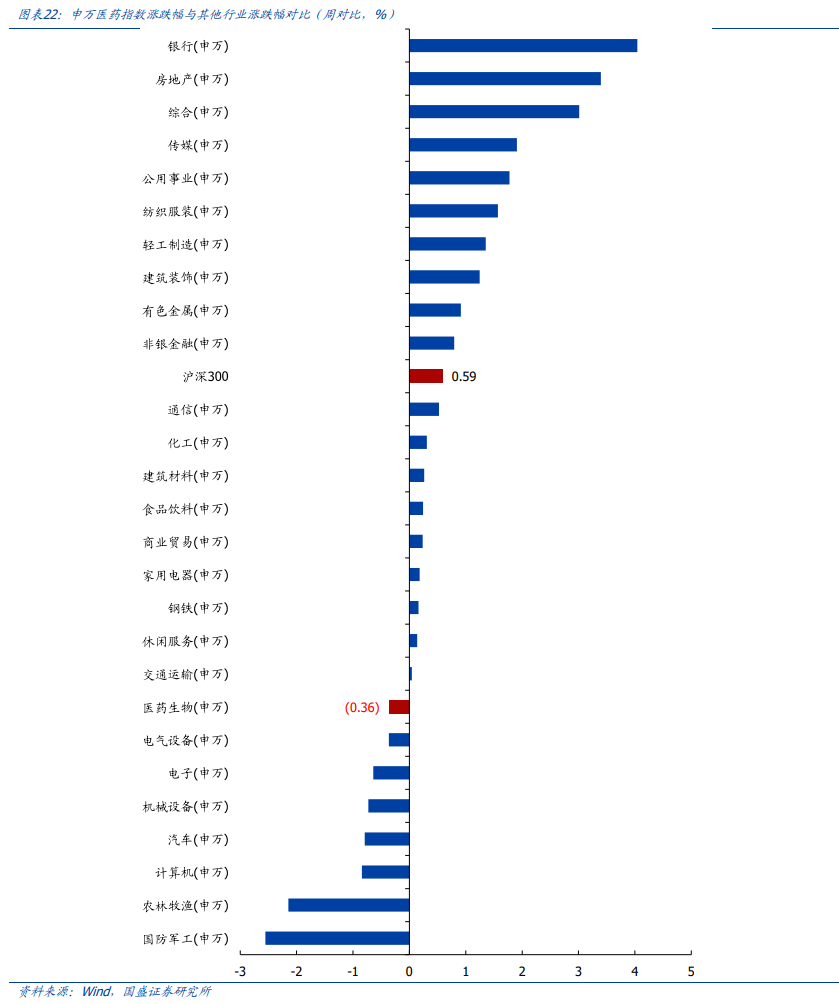

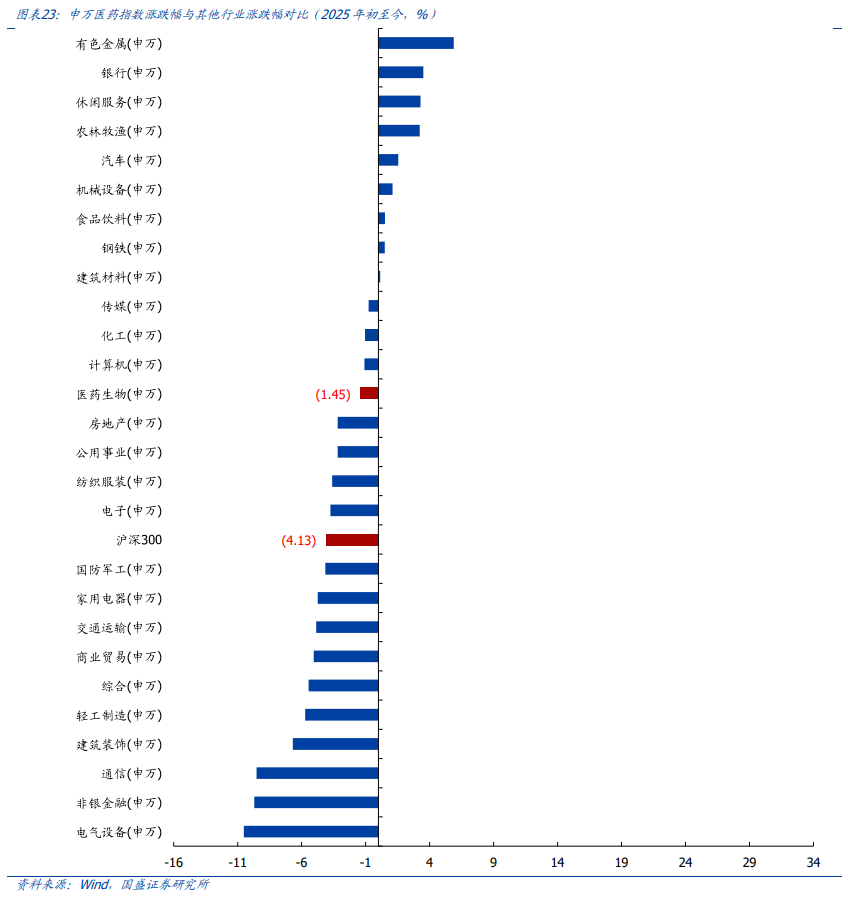

在所有行业中,当周(4.14-4.18)医药涨跌幅排在第20位。2025年初至今,医药涨跌幅排在第13位。

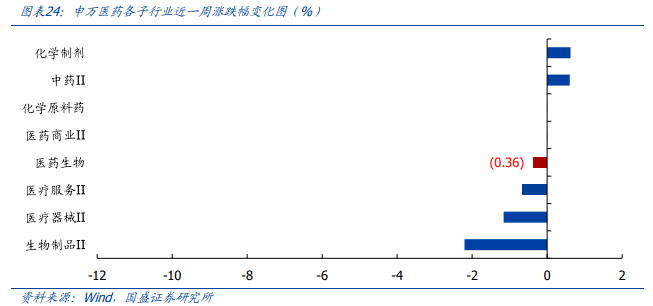

子行业方面,当周(4.14-4.18)表现最好的为化学制剂,环比 0.62%;表现最差的为生物制品II,环比-2.20%。

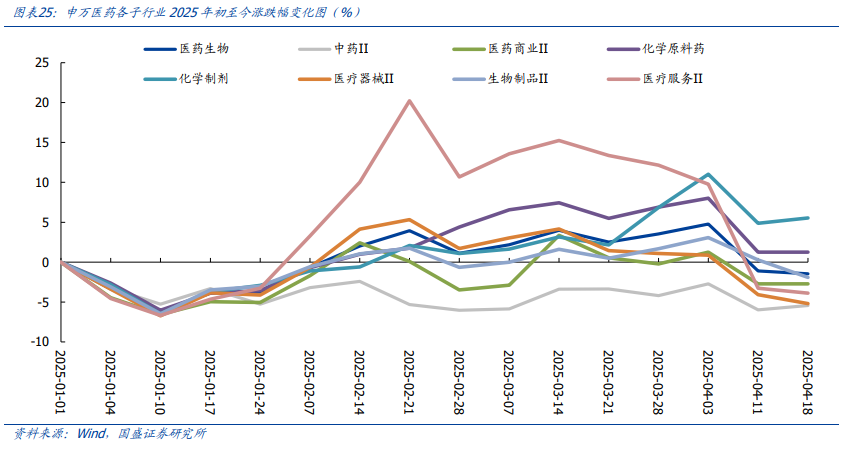

化学制剂年度涨跌幅行业内领先。2025年初至今表现最好的子行业为化学制剂,上涨5.53%;表现最差的为中药II,下跌5.42%。其他子行业中,化学原料药上涨1.26%,生物制品II下跌1.92%,医药商业II下跌2.73%,医疗服务II下跌3.90%,医疗器械II下跌5.20%。

4.2医药行业热度追踪

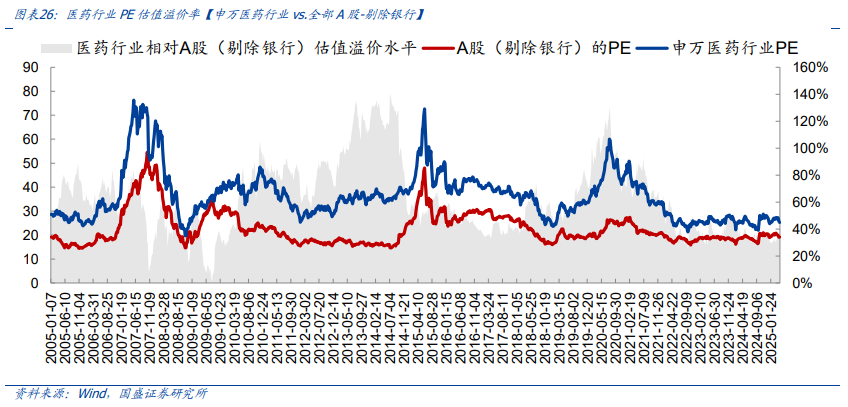

估值水平下降,处于平均线下。当周,医药行业估值PE(TTM,剔除负值)为25.24,较上一周下降0.59个单位,比2005年以来均值(36.13)低10.89个单位,当周医药行业整体估值下降。

行业估值溢价率下降,处于平均线下。当周医药行业PE估值溢价率(相较A股剔除银行)为31.58%,较上一周下降3.68个百分点。溢价率较2005年以来均值(62.12%)低30.54个百分点,处于相对低位。

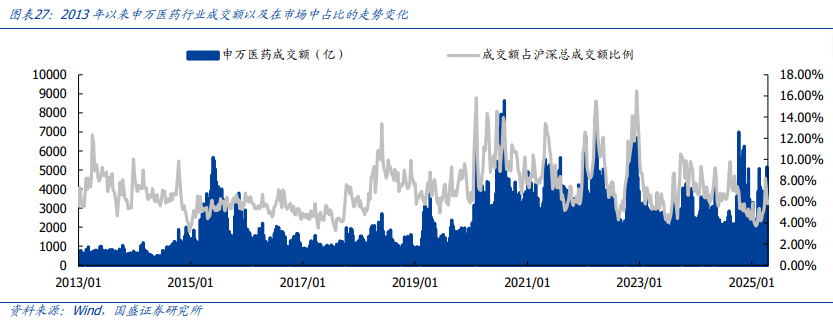

当周(4.14-4.18)医药行业热度较上一周提升。医药成交总额3123.72亿元,沪深总成交额为53806.83亿元,医药成交额占比沪深总成交额比例为5.81%(2013年以来成交额均值为7.16%)。

4.3医药板块个股行情回顾

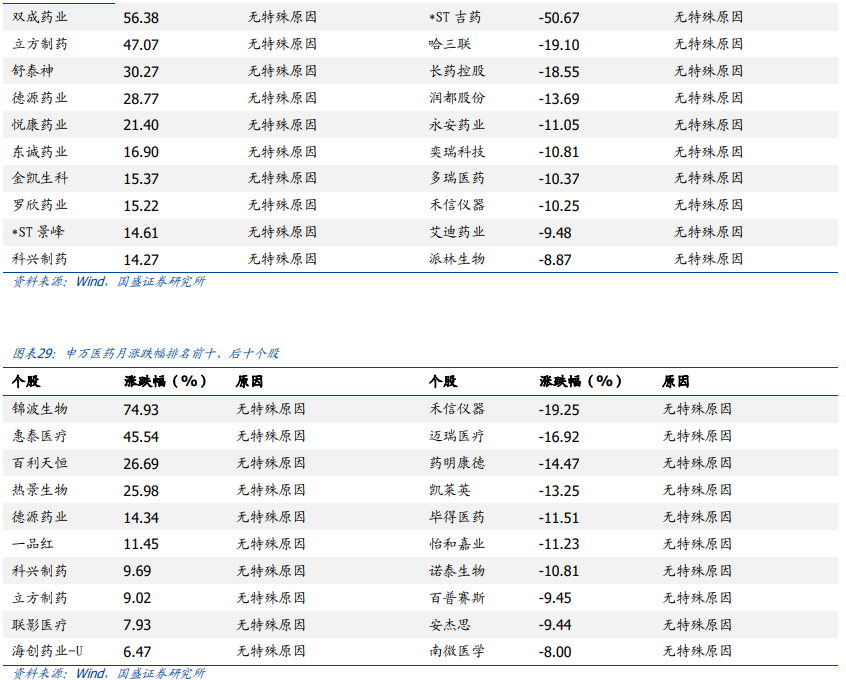

当周(4.14-4.18)涨跌幅排名前5为双成药业、立方制药、舒泰神、德源药业、悦康药业。后5为*ST吉药、哈三联、长药控股、润都股份、永安药业。

滚动月涨跌幅排名前5为锦波生物、惠泰医疗、百利天恒、热景生物、德源药业。后5为禾信仪器、迈瑞医疗、药明康德、凯莱英、毕得医药。

风险提示

1)医药负向政策超预期:近年来,医药领域陆续出台,如仿制药带量采购、高值耗材带量采购、创新药医保谈判等系列政策,与之相关的品种或企业实际经营情况或受到影响,如果后续还有降价等政策出台,相关企业经营可能会遇到阶段性压力。

2)行业增速不及预期:部分板块及产品竞争格局恶化,以及负向政策的扰动,导致增速不及预期。

VIP复盘网

VIP复盘网