在手订单充裕,关注化工实业价格的边际变化

1.核心观点

25Q1公司实现营业收入5.48亿元,同比 5.54%,实现归母净利润0.52亿元,同比-10.50%,扣非归母净利润0.51亿元,同比-8.33%,利润小幅度承压,我们认为一方面由于一季度化工产品价格仍在低位导致利润贡献收窄;另一方面则和工程业务的收入确认节奏有关,截至25Q1北方华锦项目已累计确认收入3.57亿元,已累计收款5.36亿元,考虑到项目计划在25年10月中交,预计其余部分收入或在Q2开始进行集中确认。化工实业方面,在对等关税的冲击下,公司正在建设的高端纤维素项目有望充分受益于国产替代逻辑。

工程在手订单充裕,关注化工实业价格边际变化

1)工程业务方面,公司在手订单充裕,一季度新签 中标订单合计4.7亿元,至25Q1末在手未完工订单16.7亿元,后续仍有望持续受益于煤化工投资加速。此外,4月10日鲁油鲁炼项目已经进入老旧装置拆除阶段,我们判断订单释放后有望带来显著业绩增量。2)化工方面,25Q1丁醇、辛醇市场均价分别为7149、7786元/吨,较24Q1同比分别-17.2%、-35.8%,正丙醇市场均价为8228元/吨,同比 12.1%。3)新业务方面,公司醋酸丁酸纤维素产品优化提升技改项目正在稳步建设中,达产后有望新增异辛酸产能5万吨/年、纤维素及衍生物产能1.5万吨/年(CA醋酸纤维素5000吨/年、CAP醋酸丙酸纤维素3000吨/年、CAB醋酸丁酸纤维素5000吨/年、交联羧甲基纤维素钠2000吨/年)。目前国内纺织用醋酸纤维长丝主要依赖于进口,我们认为公司项目投产后有望充分受益于国产替代逻辑。

毛利率小幅提升,资产质量优质

25Q1公司综合毛利率为20.64%,同比 0.78pct,期间费用率为11.4%,同比 0.68pct,其中销售、管理、研发、财务费用率同比分别 0.03、 0.39、-0.01、 0.37pct。综合影响下净利率为9.20%,同比-1.12pct。现金流方面,25Q1公司CFO净额为1.31亿元,同比多流入0.59亿元,收现比同比 0.21pct至141.52%,付现比同比-20.59pct至116.93%。公司财务报表结构较为健康,截至25Q1账面现金18.0亿,资产负债率仅17.85%,24年现金分红比例98.8%,截至4月17日收盘对应24年股息率达4.9%,高分红 高在手现金提供了高安全边际。

持续看好中长期成长性,维持“买入”评级

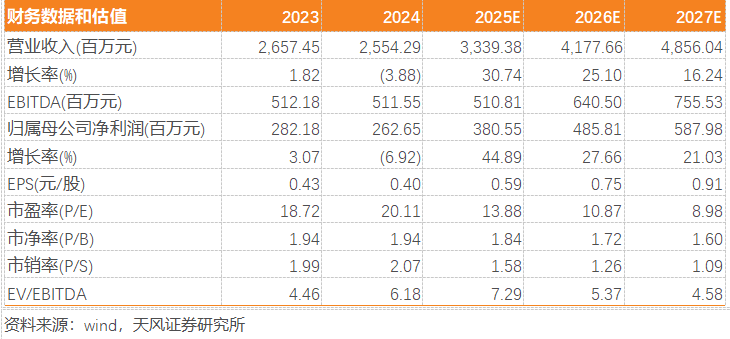

公司在手订单充裕,我们看好中长期成长性,新项目达产后亦有望贡献潜在业绩增量,预计公司25-27年归母净利润为3.8、4.9、5.9亿元,同比分别 45%、 28%、 21%,对应PE分别为14、11、9倍,维持“买入”评级。

风险提示:原材料价格大幅波动,工程订单结算速度不及预期,石油化工行业景气度超预期下滑,新项目投产进度不及预期。

2.公司核心图表

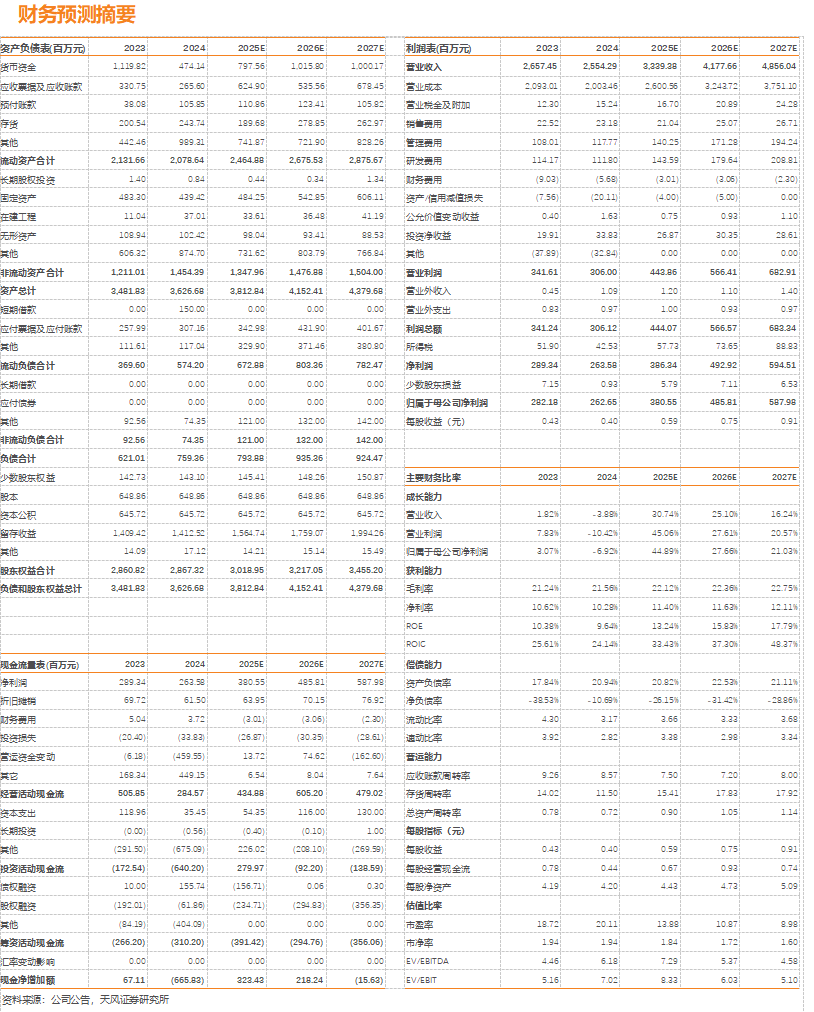

3.财务预测摘要

VIP复盘网

VIP复盘网