公司发布2024年年报,2024年全年实现营业收入33.15亿元,同比下降26.44%;归母净利润-2.26亿元,由盈转亏,扣非后归母净利润-1.32亿元,由盈转亏。

单Q4而言,2024Q4实现营业收入9.89亿元,同比下降49.88%;归母净利润-0.16亿元,由盈转亏,扣非后归母净利润0.16亿元,同比下降96.55%。

公司发布2025年第一季度业绩预告,预计2025Q1实现营收6-6.8亿元,归母净利润110-165万元,实现扭亏为盈;扣非后归母净利润亏损0.48-0.56亿元。

1、营收端整体承压,信创产品与云安全增速亮眼

分产品而言,公司2024年安全产品、安全运营与服务分别实现营收19.05、13.83亿元,同比下滑26.12%、27.2%。公司整体营收承压,主要原因为:1)下游安全预算下滑、部分项目延期;2)与中国移动关联交易不及预期,预期18.5亿元,实际完成10.83亿元。

但公司部分细分场景业务表现出色,如信创产品(提供信创云资源池、信创工业安全、信创数据安全治理平台等新兴领域方案,收入增速超15%)、云安全业务(覆盖政府、农商、交通、医疗、教育、金融、公检法等多个行业,收入增速20%以上)。

2、 利润侧受到坏账计提以及参股公司估值变动影响

在收入承压的背景下,尽管公司毛利率稳中有升(由2023年57.76%提升至58.77%),公司利润侧由盈转亏进一步受到坏账计提以及参股公司估值变动的影响,其中:1)公司2024年计提信用减值损失2.5亿元;2)公司投资的参股公司报告期内估值的变化及部分参股公司上市后股价的波动,导致投资收益和公允价值变动收益较去年同期下降约3.52亿元(税后)。

3、2025年以提升经营质量为先

2025年以来,考虑到下游客户网安需求尚未出现明显好转,公司将聚焦于业务质量的提升。从2025Q1表现来看,公司毛利率提升8pcts,同时通过AI优化成本费用,三费合计同比下降15%,有望为全年利润修复释放空间。

盈利预测与估值

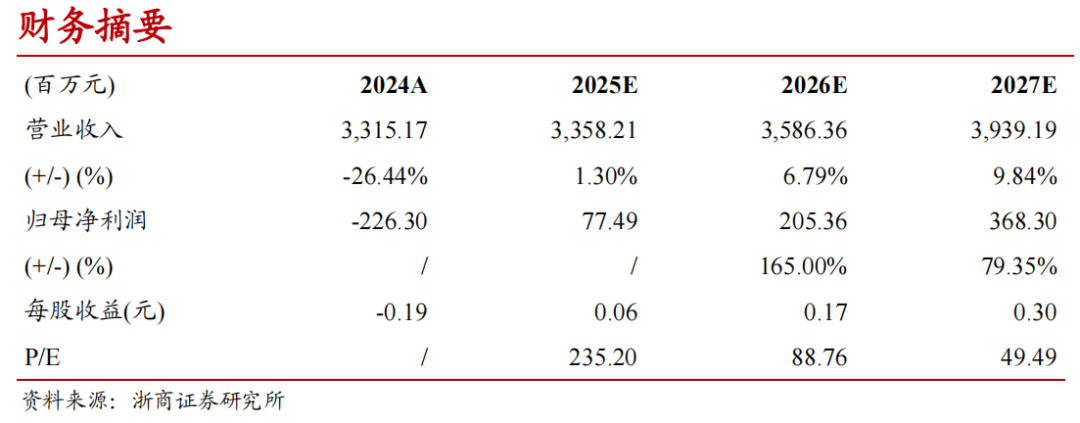

考虑到公司2025年聚焦经营质量、坚持以量换质,我们调整此前盈利预测,预测公司2025-2027年营业收入分别为33.58、35.86、39.39亿元,归母净利润分别为0.77、2.05、3.68亿元。尽管公司业绩短期受到宏观经营环境以及自身战略调整等因素承压,但长期我们看好公司作为中国移动专责网信安全专业子公司的战略定位,公司有望在与中国移动大融合后借助更高平台实现高效健康发展,维持“买入”评级。

风险提示

与中国移动战略合作落地不及预期;新兴业务研发与推广不及预期;下游客户需求复苏不及预期;市场竞争加剧

财务摘要

VIP复盘网

VIP复盘网