投资摘要

我们在2025年4月16日发布的《镁行业深度(I):供需或进入持续性紧平衡状态--全球供给显现单一市场风险》中,对镁行业的供给进行了系统性的梳理及分析。本文我们将从镁的需求角度对全球镁消费的韧性、弹性及变化趋势进行分拆追踪,从而对全球镁供需平衡状态做出有效拟合。通过镁行业供需的定性及定量分析,我们发现全球原镁供需或将进入紧平衡状态,镁行业或已显现周期性的底部特征。

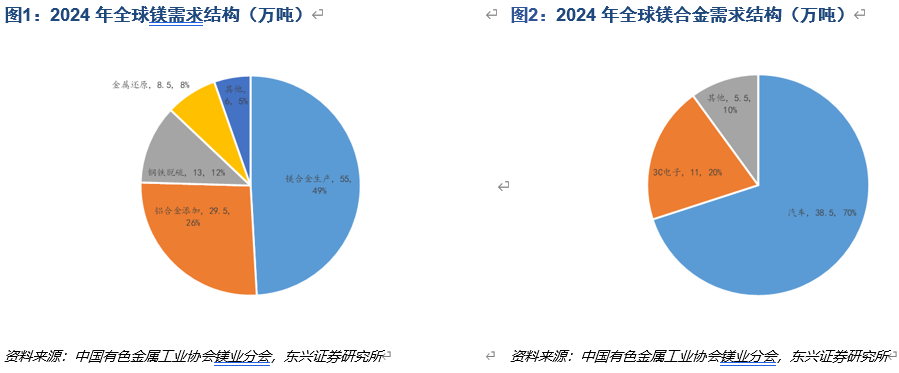

汽车行业发展已成为镁需求增长的核心推力。根据中国有色金属工业协会镁业分会统计,2024年全球镁消费量总计112万吨,同比增长了6.7%。从2024年全球镁消费结构观察,镁合金生产需求达55万吨,占全球镁需求接近一半(49%)。其次为铝合金(29.5万吨,占比26%)、钢铁脱硫(13万吨,占比12%)、金属还原(8.5万吨,占比8%)和其他需求(6万吨,占比5%)。而在镁合金需求细分市场中,汽车行业为镁合金下游应用最广的领域,2024年其需求量为38.5万吨,占镁合金消费需求比例达到70%;其次为3C电子产品(11万吨,占比20%)和其他需求(5.5万吨,占比10%)。综合观察,2024年汽车行业镁合金需求占全球镁需求的34%,叠加镁铝合金在汽车行业的广泛运用(以汽车用铝占铝合金下游需求60%测算),2024年汽车行业合计用镁量或达56万吨,占比达到50%。

汽车轻量化渗透率提升或推动镁合金需求上行。至2024年,新能源汽车单车用镁量已经达到10kg,而传统汽车则为5kg左右。工信部于2020年发布了《节能与新能源汽车技术路线图2.0》,预计我国2025年、2030年单车镁合金用量将分别达到25kg、30kg,镁合金整车占比将分别达到2%、4%。结合国家规划与行业内机构预测,我们认为汽车轻量化对应的全球镁合金需求或可从2024年的57万吨增长至2027年的135万吨,期间CAGR或达34%。

机器人行业发展带来镁合金需求增长新变量。目前市场主流的机器人分为工业机器人与人形机器人两种。工业机器人行业处于持续上行周期中。综合IFR与市场其他机构对全球工业机器人行业发展的分析,我们预计全球工业机器人镁合金需求量或可从2024年的0.31万吨增长至2027年的0.67万吨,期间CAGR或达28%。人形机器人量产在即,人形机器人的放量或为镁需求带来更大的成长弹性。在全球市场,特斯拉、FigureAI等公司人形机器人已进入量产周期,国内优必选、宇树科技等公司也在推进人形机器人量产中。结合高工机器人产业研究所(GGII)与市场其他机构对全球人形机器人行业发展的分析,我们预计全球人形机器人镁合金需求量或可从2024年的0.02万吨增长至2030年的0.85万吨,期间CAGR或达93%。综合工业机器人与人形机器人的市场预测,我们认为机器人行业已成为镁需求新的增长点,2024-2027年间,全球机器人行业对应镁需求或由0.33万吨增长至0.81万吨,期间CAGR或达34%。

综合观察,汽车轻量化发展或为全球镁金属需求带来大幅增量,而机器人行业、镁合金建筑模板、镁基储氢及低空经济等领域发展亦或为全球镁金属需求上行提供弹性。受益于镁金属轻量化、高密度、高强度等特性,其已成为新质生产力行业发展的核心生产要素。我们认为,2024-2027年间,全球镁金属需求或由2024年的112万吨增长至2027年的200.1万吨,期间CAGR或达21%。结合我们对全球镁供给端与需求端的预测,我们认为2025-2027年间,全球原镁供需缺口或为0.1/0.9/-0.1吨,全球原镁供需的紧平衡状态同样暗示镁价已经具有周期性的底部特征。

风险提示:镁供应超预期增长,下游需求行业发展不及预期,全球新能源汽车产量增速不及预期,全球流动性超预期紧缩,利率超预期急剧上升,区域性冲突加剧及扩散。

1. 镁综述

我们在2025年4月16日发布的《镁行业深度(I):供需或进入持续性紧平衡状态--全球供给显现单一市场风险》中,对镁行业的供给进行了系统性的梳理及分析,发现2024-2027年全球原镁产量或由112万吨增至200万吨,其中中国原镁产量或由102.6万吨增至175万吨。全球原镁行业产能利用率有望提升,行业规模或进入良性扩张态势。本文我们将从镁的需求角度对全球镁消费的韧性、弹性及变化趋势进行分拆追踪,从而对全球镁供需平衡状态做出有效拟合。通过供需的定性及定量分析,我们发现全球原镁供需或将维持紧平衡状态,镁行业或已显现周期性的底部特征。

2. 镁行业需求:多领域共振,镁需求进入上行周期

2.1 2024年汽车行业镁需求占比或达50%

汽车行业发展已成为镁需求增长的核心推力。根据中国有色金属工业协会镁业分会统计,2024年全球镁消费量总计112万吨,同比增长了6.7%。从2024年全球镁消费结构观察,镁合金生产需求达55万吨,占全球镁需求接近一半(49%)。其次为铝合金(29.5万吨,占比26%)、钢铁脱硫(13万吨,占比12%)、金属还原(8.5万吨,占比8%)和其他需求(6万吨,占比5%)。而在镁合金需求细分市场中,汽车行业为镁合金下游应用最广的领域,2024年其需求量为38.5万吨,占镁合金消费需求比例达到70%;其次为3C电子产品(11万吨,占比20%)和其他需求(5.5万吨,占比10%)。综合观察,2024年汽车行业镁合金需求占全球镁需求的34%,叠加镁铝合金在汽车行业的广泛运用(以汽车用铝占铝合金下游需求60%测算),2024年汽车行业合计用镁量或达56万吨,占比达到50%。

2.2 汽车轻量化发展或推动镁合金需求上行

汽车轻量化渗透率提升或推动镁合金需求上行。汽车轻量化能够有效地起到节能减排、提速增续航等作用,为国家大力提倡的绿色新质生产力发展方向。根据国际铝业协会统计,燃油车每减重100kg,每百公里节省约0.6L燃油,减排800-900g的二氧化碳。根据清华大学苏州汽车研究院数据,新能源电动汽车每减重10%,电耗下降5.5%,续航里程增加5.5%。与铝和钢等其他轻量化材料对比,镁合金密度小,仅为铝的2/3,使用镁合金代替铝合金,能进一步使汽车整体重量减轻1.5%-2.5%。此外,镁合金减震性更好、阻尼系数更高,使其相较铝合金具有更高的强度,也能有效实现隔音,提高驾驶舒适度。此外,从当前镁铝价格观察,镁铝比价已降至0.73,镁价低于铝价,叠加镁合金制造工业相对简单、生产流程成熟,因此现阶段使用镁合金代替铝合金具有更强的经济性。因此,汽车轻量化发展或推动镁合金需求增长。同时,出于更强的续航与动力需求,新能源汽车对镁合金需求量相对传统汽车更高。至2024年,新能源汽车单车用镁量已经达到10kg,而传统汽车则为5kg左右。工信部于2020年发布了《节能与新能源汽车技术路线图2.0》,预计我国2025年、2030年单车镁合金用量将分别达到25kg、30kg,镁合金整车占比将分别达到2%、4%。结合国家规划与行业内机构预测,我们认为汽车轻量化对应的全球镁合金需求或可从2024年的57万吨增长至2027年的135万吨,期间CAGR或达34%。

2.3 机器人行业发展带来镁合金需求增长新变量

目前市场主流的机器人分为工业机器人与人形机器人两种。

工业机器人行业处于持续上行周期中。根据国际机器人联合会(IFR)数据,在2014年至2023年这十年间,全球工业机器人年装机量已由22.1万台增长至54.1万台,累计增幅达到145%。其中,中国为全球最大的工业机器人制造商,2023年中国工业机器人装机量达到27.6万台,占全球安装总量的51%,且中国工业机器人保有量已有约180万台。据中经数据公布,2024年中国工业机器人产量为55.6万台,同比增长30%,中国工业机器人行业持续高速发展。从工业机器人应用领域观察,2024年全球汽车行业工业机器人装机量最高,达13.5万台,占比25%;其次分别为电子电气行业(12.6万台,占比23%)、通用型机器人(9.1万台,占比17%)、金属行业(7.7万台,占比14%)、其他行业(7.5万台,占比14%)、橡胶和塑料行业(2.2万台,占比4%)及食品行业(1.5万台,占比3%)。工业机器人已有丰富的实际应用场景,处于需求放量周期。

产业政策支持工业机器人行业发展,工业机器人迭代促进镁需求增长。近年来,国家持续出台相关产业政策,如《“十四五”智能制造发展规划》、《“十四五”机器人产业发展规划》、《“机器人 ”应用行动实施方案》、《加快传统制造业转型升级的指导意见》等政策或指引,鼓励工业企业向高端化、智能化发展,促进工业机器人等工业自动化行业成长,加快国产替代过程。在2024世界智能制造大会上,宝武镁业与埃斯顿合作制造的镁合金机器人新品“ER4-550-MI”亮相,借助镁合金的轻量化特点,该机器人相较铝合金版本成功减重11%,且由于其材料特性,节拍速度得到了5%的提升,在减震、电磁屏蔽和散热方面亦展现显著优势。该款工业机器人单体耗镁量约为5kg左右,未来随着更大尺寸的工业机器人推出镁合金版本,工业机器人单位耗镁量或仍有增长。综合IFR与市场其他机构对全球工业机器人行业发展的分析,我们预计全球工业机器人镁合金需求量或可从2024年的0.31万吨增长至2027年的0.67万吨,期间CAGR或达28%。

人形机器人量产在即,远期镁合金用量可观。在全球市场,特斯拉、FigureAI等公司人形机器人已进入量产周期。2021年8月,特斯拉首次提出“Tesla Bot”概念,并将人形机器人通用化作为目标。随后几年中,特斯拉人形机器人持续迭代升级。2024年11月,特斯拉展示Optimus人形机器人第三代,马斯克关于该款机器人提出量产规划,计划于2025年生产1万台,2026年产5-10万台,并在2027年将产量增加至约100万台。除特斯拉外,FigureAI计划未来4年量产10万台人形机器人,1XTechnologies预计2025年量产数千台NEO双足机器人,2026年规模量产,2028年达到数百万台量产目标,国内优必选、宇树科技等公司也在推进人形机器人量产中。从人形机器人的镁合金消耗量方面观察,一台特斯拉的人形机器人需要约45个传感器,其电机外壳及身体部分外壳相对工业机器人有更高的镁合金需求量,单位耗镁量约为14kg,相较当前的工业机器人单位耗镁量提升了180%。人形机器人的放量或为镁需求带来更大的成长弹性。结合高工机器人产业研究所(GGII)与市场其他机构对全球人形机器人行业发展的分析,我们预计全球人形机器人镁合金需求量或可从2024年的0.02万吨增长至2030年的0.85万吨,期间CAGR或达93%。

综合工业机器人与人形机器人的市场预测,我们认为机器人行业已成为镁需求新的增长点,2024-2027年间,全球机器人行业对应镁需求或由0.33万吨增长至0.81万吨,期间CAGR或达34%。

2.4 建筑模板行业镁铝替代加速

产业政策引导与工业化发展推动建筑模板领域的镁铝替代。2022年3月,住建部发布《“十四五”建筑节能与绿色建筑发展规划》,提出到2025年城镇新建建筑全面执行绿色建筑标准,并要求加强高品质绿色建筑建设,完善绿色建筑运行管理制度,继续开展绿色建筑创建行动,实施星级绿色建筑推广计划。相较铝合金建筑模板,镁合金建筑模板具有强刚性、轻量化、耐碱、耐腐蚀、可回收、环保、低成本等多项优势,每平方米重量镁建筑模板比铝建筑模板轻25%左右,且每平方米可节约40元左右的清理费用。绿色建筑产业的发展,建筑工业化进程的推进,以及镁价低于铝价产生的经济效益,共同促进了镁合金建筑模板对铝合金建筑模板的替代进度。此外,建筑模板行业产能出清逐渐完成,海外市场布局不断提升,行业整体正由谷底回升中。镁合金模板行业受建筑模板行业回暖与镁铝替代加速双重因素提振,规模化持续加强,2024年国内部分镁合金模板生产企业规模已达10万平方米左右。综合考虑,我们认为2024-2027年间中国建筑模板行业镁合金需求或由5.6万吨增长至14.5万吨,期间CAGR或达37%。

2.5 镁基储氢材料提振镁需求远期展望

国家政策大力支持氢能产业发展。相较传统能源,氢能具有高能量密度、清洁环保、来源广泛、应用多样化等优势。2022年3月,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,提出了氢能产业发展各阶段目标:到2025年,基本掌握核心技术和制造工艺,燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年,实现二氧化碳减排100-200万吨/年;到2030年,形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系,有力支撑碳达峰目标实现;到2035年,形成氢能多元应用生态,可再生能源制氢在终端能源消费中的比例明显提升。

镁基固态储氢独具应用优势,提振镁需求远期展望。氢气储运是高效利用氢能的关键,其占总成本的30%左右,经济、高效、安全的储运氢是当前制约氢能规模应用的主要瓶颈之一。储氢技术的核心在于提高氢气的能量密度,国际能源署规定储氢材料的储氢质量标准为5%,而镁基固态储氢材料能达到7.6%,其体积储氢密度为110千克/立方米,是气态氢的1000倍、液态氢的1.5倍。除高密度之外,镁基储氢材料还具有运营成本低(无需低温或高压装置)、安全性高(可在常温常压下进行长途运输)、化学反应简单、无副产物等多项优势。固态储氢系统是当前最可靠、最安全、最高体积效率的储氢方式,而镁基储氢相较金属氢化物、碳纳米管等传统固态氢材料而言,资源丰富、性价比高且更为环保,是储氢行业主要发展的方向之一。根据中国氢能联盟统计,截止2023年底,全球氢能产量约为10200万吨/年,据宝武镁业公开数据,一吨氢需要20吨储氢材料,一吨储氢材料需要原镁占比80%以上。保守估计,一套储氢装置每年约重新装填180次,镁基固态储氢市占率以5%测算,现全球氢能年产量对应原镁需求或达45万吨,镁基固态储氢放量发展或大力提振镁需求远期展望。

2.6 镁合金为低空经济发展的核心材料

镁合金已成为低空经济发展的关键材料。低空经济已被列为国家战略性新兴产业,其商业化进程在中国及全球蓬勃发展中。镁合金材料具有轻质、低成本、高储存量及优秀电磁屏蔽性能等特性,能够有效解决无人机原材料高成本和低运作效率的问题。据MIJBC2023年披露,镁-空气电池在无人机和飞行汽车上的飞行时间长达3小时,远超锂电池的23分钟。镁合金材料已成为飞行器结构件的核心材料,国内头部镁合金生产商纷纷加大低空经济产业布局。宝武镁业已启动年产20万件无人机前舱框架的生产,年订单额超6000万元;万丰奥咸收购德国eVTOL(电动垂直起降飞行器)开发商Volocopter,预计其航空业务收入占比将由24H1的17.4%提升至2025年的30%。据中国信息通信研究院预测,2035年我国eVTOL交付数量或达30万架,市场规模或达5700亿元。eVTOL的单位镁合金耗量约为200kg/架,以中国eVTOL的全球市占率为30%测算,至2035年,eVTOL发展或带来中国镁合金需求量6万吨,全球镁合金需求量20万吨。

2.7 2024-2027年间全球镁需求年复合增长率或达21%

综合观察,汽车轻量化发展或为全球镁金属需求带来大幅增量,而机器人行业、镁合金建筑模板、镁基储氢及低空经济等领域发展亦或为全球镁金属需求上行提供弹性。受益于镁金属轻量化、高密度、高强度等特性,其已成为新质生产力行业发展的核心生产要素。我们认为,2024-2027年间,全球镁金属需求或由2024年的112万吨增长至2027年的200.1万吨,期间CAGR或达21%。

3. 全球镁供需结构或维持紧平衡状态

结合我们对全球镁供给端与需求端的预测,我们认为全球原镁产能仍有上升空间,全球原镁产能利用率或可大幅回升,全球原镁产量或随之增长,全球原镁需求将在下游行业发展之下得到提振,综合考虑,2025-2027年间,全球原镁供需缺口或为0.1/0.9/-0.1吨,全球原镁供需的紧平衡状态同样暗示镁行业已经显现周期性的底部特征。

4. 相关公司

4.1 宝武镁业

央企平台赋能镁业龙头。公司成立于1993年,后于2007年在深交所上市。2018年,宝钢金属有限公司入股,成为公司战略股东;2020年8月,宝钢成为公司第二大股东,公司于同年10月向宝钢定增募资不超过11.1亿元;2023年9月,定向增发完成,宝钢成为公司控股股东,公司由南京云海特种金属股份有限公司更名为宝武镁业科技股份有限公司。公司为中国镁行业一体化龙头企业,拥有“白云石开采-原镁冶炼-镁合金熔炼-镁合金精密铸造、变形加工-镁合金再生回收”的完整镁产业链,并在铝合金材料的生产及深加工业务上有所布局。公司主要产品为镁合金材料、镁合金制品、铝合金制品等,广泛应用于航空航天、大交通、新能源汽车、绿色建筑、消费电子及新基建等领域。

公司白云石资源储量雄厚。公司拥有镁矿石资源储量优势,合计拥有白云石储量约19.7亿吨,占中国白云石已查明储量近10%左右(2024年中国白云石总储量约200亿吨)。其中,公司的参股公司(持股比例45%)安徽宝镁轻合金于安徽青阳拥有白云石储量13亿吨,控股子公司(持股比例69.53%)巢湖云海镁业于安徽巢湖拥有白云石储量0.9亿吨,全资子公司(持股比例100%)五台云海镁业于山西五台拥有白云石储量5.8亿吨。从各矿山采矿证观察,巢湖云海采矿权于2022年整合升级,白云石年产能由150万吨提升至300万吨;安徽宝镁采矿权于2023年5月31日生效,包含白云石年产能4000万吨;五台云海采矿权于2025年3月生效,包含白云石年产能1000万吨。至2025年3月,公司白云石合计年产能已达到5300万吨。公司资产的白云石除原镁生产用途外,亦可满足建材、冶金、化工和轻工等应用需求。根据智研瞻产业研究院预测,2023年中国白云石行业市场规模约为103亿元,预计2028年将达到182亿元,年均复合增长率可达12%。

公司原镁产能已进入释放周期。公司前期原镁扩产项目已见成效,原镁产能由23年的10万吨增长至24年底的30万吨,增幅达200%。考虑到试产的进行及投达产节奏的推进,公司原镁业务已经进入加速成长期。从产能分布角度观察,公司安徽青阳宝镁产能已达到15万吨/年,另有15万吨/年产能正在建设中。此外,巢湖云海镁业原镁产能已达到10万吨/年,其中5万吨为新建产能并已于2024年下半年投产。五台宝镁的原镁年产能将增至15万吨,其中5万吨为已有产能,10万吨为在建产能,预计于2025年年底建成。从市场占有率角度考虑,根据中国有色金属工业协会数据公布的中国原镁总产能测算(2023年:136万吨;2024年:148.75万吨),公司原镁产能市占率将由23年的7.4%增至24年的20.2%。以2024年中国原镁平均69%的产能利用率并按近18个月原镁平均价格18659元/吨计算,24年新建产能全部投产后,公司的原镁业务规模或由18.7亿元增至38.6亿元,增长空间达到107%。

公司镁合金业务高市占率优势或持续扩大。公司当前镁合金业务国内市占率或已超50%。公司2023年镁铝合金合计产能为35万吨(镁合金20万吨,铝合金15万吨),合计产量约为36万吨,综合产能利用率达到103%。以此推算,2023年公司镁合金或实现满产,产量约为20万吨左右。从市占率观察,2023年我国镁合金产量为34.52万吨,公司镁合金产品当前市占率约为58%,为国内镁合金产业龙头。2024年,安徽宝镁于青阳新建成30万吨镁合金产能,该项目为全球最大镁合金生产基地,推动公司镁合金产能由23年的20万吨增长至24年的50万吨。目前,子公司五台云海亦有10万吨镁合金产能在建,预计于25年底建成。至2025年底,公司镁合金产能将从2023年的20万吨增长至60万吨,增幅高达200%,若全部达产,将使公司镁合金产品市占率提升至81%。然而,考虑到我国镁合金偏松的供需结构和已处低位的镁价,我们认为公司镁合金实际产量的增幅或是渐进的、根据市场需求变化调整的过程,考虑到汽车轻量化、机器人、低空经济等新质生产力领域带来的镁合金需求增量,公司镁合金产量的成长弹性或强化其与行业发展的共振。

4.2 星源卓镁

公司为我国镁合金压铸领域的龙头企业,具有技术研发优势。公司主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售,产品主要应用于汽车行业,包括汽车显示系统零部件、新能源汽车动力总成零部件、汽车中控台零部件、汽车座椅零部件、汽车车灯零部件、高清洁度自动驾驶模组零部件等。公司产品最终应用于宝马、奥迪、保时捷、智己、蔚来、长城、奇瑞、极氪等国内外知名品牌汽车车型。公司自2009年开始专注于镁合金压铸技术研发与市场开拓,已深耕行业十余年,完成针对镁合金压铸件模具开发、压铸成型、后道处理、精密加工等全业务链条的技术积累。公司相关技术涵盖防开裂成型技术、局部加压成型技术、顶出防变形控制技术、镁合金静电喷涂技术、镁合金熔化保护技术、镁灰去燃技术、镁合金粉尘收集净化控制技术、大平面、薄壁易变形铸件加工技术、复杂刀具设计和应用技术等多项核心技术,且在平衡产品性能、工艺参数与规模化生产、成本控制方面拥有专业的理解及成熟的经验。

公司持续深化汽车类主营业务发展优势,非汽车类产品产销量显著提升。从产品结构分析,2024年公司主营汽车类产品业绩水平与盈利能力持续优化,对公司整体业绩贡献度进一步加强。2024年公司汽车类产品营业收入同比增长18.92%至3.66亿元,占主营比例由23年的87.30%提升至89.49%;同期公司汽车类产品毛利率由23年的32.15%提升至24年的33.42%,对应毛利润同比增长23.65%至1.22亿元,毛利占比由23年的78.65%提升至83.2%。从产销量分析,公司非汽车类及模具类产品产销量显著提升,增强公司成长曲线。2024年公司汽车类产品产量同比增长0.53%至688.5万件,基本维持稳定;而同期公司非汽车类产品产量同比增长31.41%至52.72万件,销量同比增长28.39%至42.19万件;模具类产品产量同比增长11.11%至70万件,销量同比增长54.84%至48万件,产销率同比提升了20个百分点至69%。

5. 风险提示

镁供应超预期增长,下游需求行业发展不及预期,全球新能源汽车产量增速不及预期,全球流动性超预期紧缩,利率超预期急剧上升,区域性冲突加剧及扩散。

VIP复盘网

VIP复盘网