事件一:

2025年1月16日,商务部宣布启动对美国低价倾销成熟制程芯片的调查。这场反倾销行动,显然不是简单的贸易纠纷,而是中国对美国压制策略的一次正面回击。

美国在全球半导体领域有绝对的优势,尤其是在高端芯片技术上。美国禁止中国获取先进的芯片制造设备。2025年之前,这种封锁政策已经执行了好几年。

虽然高端芯片受限,但中国的企业在28纳米及以上的成熟制程芯片上,逐渐站稳脚跟,甚至在国内外打开了市场。

这让美国坐不住了。为了继续压制中国,美国政府开始对自家芯片企业大规模补贴,鼓励它们以低价倾销抢占市场,企图逼中国本土芯片企业破产退出市场。

多年来美国对华科技封锁倒逼自主可控,叠加贸易摩擦推升进口成本,有助于加速相关领域的国产替代进程。关税博弈促使全球贸易摩擦加剧,市场预期半导体供应链自主化逻辑将不断强化,国产份额也有望进一步提升。

事件二:

2025年4月10日晚,根据芯榜,因关税影响,多家芯片厂暂停报价。部分在美国流片生产的半导体产品可能因关税影响而涨价。在此背景下,诸多芯片原厂陷入观望态度,多家企业已暂停报价。

据界面新闻11日报道,因为客户抢购现货导致价格上涨,“一天一个价”,美光、TI、ADI的国内代理商都已经停止对客户报价。

2025年4月11日早,半导体协会发文,原产地以“晶圆流片工厂”所在地为准。晶圆制造(流片)是半导体产业链中最核心、技术门槛最高的环节,直接决定芯片的制程工艺。

以流片地作为原产地,可更准确识别芯片的真实技术来源,避免通过封装地(通常为劳动密集型地区)模糊关键技术归属。按协会发文的情况下,按流片地报关,则美系芯片将无法规避关税。

美系芯片中影响最大的将是美国本土半导体制造产能主要有Intel、TI、ADI、安森美、美光、Qorvo、Skyworks等IDM企业,以及GlobalFoundries等企业。

涉及的产品类型主要为CPU、GPU、存储芯片,以及采用成熟制程的模拟、射频、MCU、接口芯片、CIS、功率器件等。

IDM(Integrated Device Manufacturer,垂直整合制造)模式指企业全程掌控半导体设计、制造、封装测试等全产业链环节的运营模式,代表企业包括英特尔、三星、德州仪器等。

其核心优势在于技术闭环控制:设计部门可深度协同制造工艺,优化芯片性能与良率,快速迭代先进制程(如3nm芯片),尤其在高端逻辑器件、功率半导体等领域具备竞争力。

然而,IDM模式需巨额资本投入(一座先进晶圆厂成本超百亿美元),且需承担市场波动风险。

近年来,随着代工模式(Foundry)兴起,部分IDM厂商转向“轻晶圆厂”(Fab-lite)策略,外包部分制造以降低成本,但关键技术环节仍保留自主可控。IDM模式在追求技术壁垒与供应链安全的企业中仍占据重要地位。

本次反制对国内模拟芯片、CPU、国产半导体设备以及华虹、中芯等代工企业乃至存储企业带来利好。

2024年我国从美国进口半导体设备及零部件金额为319.5亿元,尤其是量测检测设备等领域,我国当前自给率相对较低,未来国产替代进程有望加速;从贸易反制角度,国产模拟芯片龙头有望在本轮贸易摩擦中充分受益。

从产业特征看,模拟芯片行业容量大,高端化空间较广,但当前行业自给自足率相对较低。

TI与ADI作为全球模拟芯片龙头,主要生产地均在美国,关税影响直接。TI(德州仪器)、ADI(亚德诺)等,主要在美国流片,按照中国半导体行业协会此次发布的进口报关规则,这些模拟芯片公司的产品在进入中国时,将面临被“加征关税”。

TI在美国本土产能最大的晶圆厂主要专注于模拟和数字信号处理芯片生产,依据现行政策,这些产品进入中国市场大概率需缴纳高达125%的高额关税,致使美系模拟芯片成本大幅攀升,价格上涨成为必然。

国产模拟芯片价格优势凸显,在国产化需求急剧提升的背景下叠加国内企业在汽车、工控等应用领域的拓展,中国模拟厂商有望迎来更好的发展机遇,有望加速模拟芯片进一步国产化。

流片在美国的模拟芯片,国内能做的厂商比较多,数字芯片暂时还没有太大的波动,这部分产能很多都在中国台湾以及亚洲区域。

模拟芯片终端涨价,则国产芯片性价比将进一步提升,国产模拟芯片会加速替代,其中车规模拟芯片更有望受益。

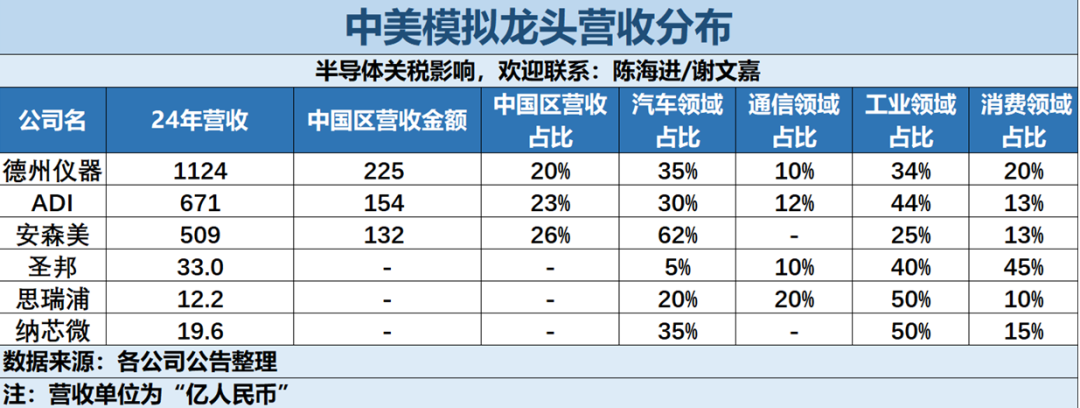

以TI为例,根据TI年报显示,24年TI模拟芯片收入约121.6亿美元,车规芯片收入约55亿美元,中国区收入占比约20%。其中国区收入约超国产龙头圣邦23年营收5倍,如关税按流片地执行,将为国产芯片释放大量市场空间。

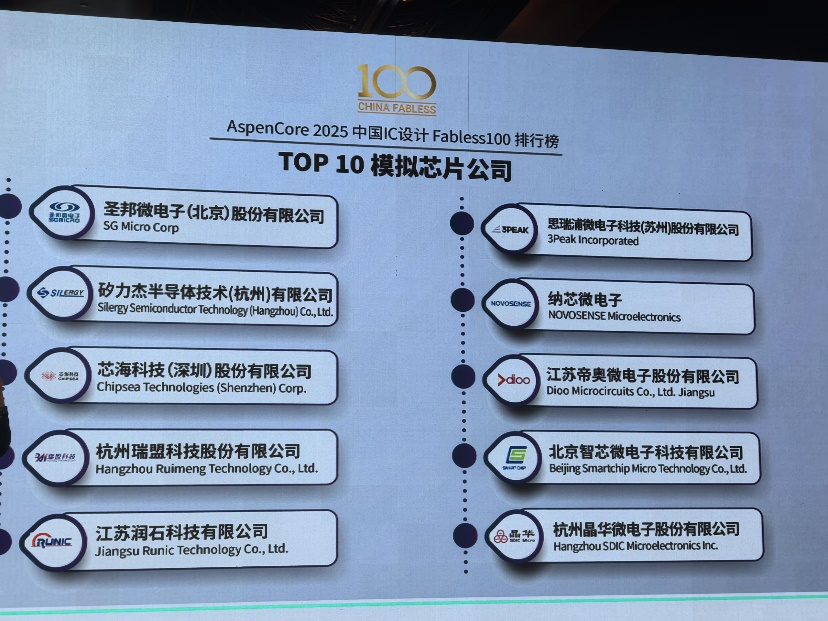

1.主要受益的国产模拟芯片公司包含圣邦股份、纳芯微、艾为电子、南芯科技、思瑞浦、杰华特、芯海科技、芯朋微、晶丰明源、帝奥微等。

圣邦股份是国内模拟芯片设计龙头,覆盖信号链(40%)与电源管理(60%)两大领域,产品型号超5200款;圣邦股份的高精度ADC芯片打破国际垄断,思瑞浦的运算放大器性能接近ADI水平。

思瑞浦是国内信号链芯片龙头企业;

艾为电子在音频功放芯片市场占主导地位;

芯海科技是高精度ADC领军者。

国内厂商在信号链、电源管理等细分领域已突破28nm以下工艺,部分产品性能对标TI、ADI。

2.英特尔CPU:英特尔部分高端服务器CPU(如至强系列)在美国俄勒冈州、亚利桑那州生产。中国对原产于美国的进口商品加征关税,会直接推高其成本,零售价可能上涨8%-12%。

国产CPU,在性能等方面与英特尔等国际巨头仍有差距,但随着美系CPU产品价格因关税上涨,国产CPU凭借性价比优势,有望在国内市场逐步扩大份额。

主要受益海光信息、龙芯中科、申威、鲲鹏、兆芯、中国长城(飞腾)等。值得注意的是,海光信息与英特尔同属X86架构体系,这一特性使其在承接英特尔因关税等因素转移的市场需求方面具备显著优势。

3.美光存储芯片:美光的DRAM和NAND闪存工厂集中于美国本土,加税后其产品在中国市场售价可能跳涨15%-20%。

苹果相关芯片:苹果虽依赖台积电代工A系列芯片,但射频模组(Skyworks、Qorvo)等关键零部件产自美国。若关税成本转嫁,iPhone16ProMax售价可能从1599美元飙升至2300美元。

4.半导体设备:尽管芯片制造中最重要的光刻机并非由美国制造,但美国依旧是全球主要的半导体设备供应大国。

2024年全球半导体设备厂商市场规模Top10公司分别为荷兰公司阿斯麦(ASML)、美国公司应用材料(AMAT)、美国公司泛林(LAM)、日本公司TokyoElectron(TEL)、美国公司科磊(KLA);第六至十名分别为中国的北方华创、日本的迪恩士(Screen)、日本的爱德万测试(Advantest)、荷兰的ASM国际(ASMI)以及日本的迪斯科(Disco)。

单单是排名前五的半导体设备公司中,美国公司就有3家。尤其在刻蚀、PVD、CMP、离子注入、检测/量测等领域,美国设备公司都处于领先地位。

当前,中国大陆在部分半导体设备领域对美系进口依赖程度较高。随着美国出口管制措施逐步收紧,叠加当前关税政策影响,国内半导体设备市场格局发生深刻变化,国产半导体设备公司面临多重挑战。

北方华创作为Top10中唯一的中国半导体设备厂商,2023年首次进入全球Top10,2024年排名由第八上升至第六。北方华创作为行业领军企业,产品覆盖刻蚀机、PVD、CVD、氧化炉等核心设备品类,凭借长期技术积累与市场耕耘,有望承接更多国内晶圆厂订单,加速产品迭代升级。

中微公司专注于刻蚀设备和MOCVD设备研发生产,其刻蚀设备在国内市场已取得一定份额,在政策利好与市场需求双重推动下,将进一步拓展业务版图。

华海清科在化学机械抛光(CMP)设备领域具备领先优势,随着国内半导体制造产业对CMP设备需求增长,华海清科将受益于国产化趋势,提升市场占有率。

国产半导体设备新秀新凯来更是一口气发布了6大类31款新品。具体包括了外延沉积EPI设备(峨眉山系列)、原子层沉积ALD设备(阿里山系列)等。

根据国际半导体产业协会(SEMI)最新报告,2025年中国芯片设备市场规模预计降至380亿美元,同比暴跌24%,且2026年将进一步下滑5%至360亿美元。这一数据意味着,中国作为全球最大半导体设备消费市场的地位虽未动摇,但进口依赖度已明显降低

VIP复盘网

VIP复盘网