报告摘要

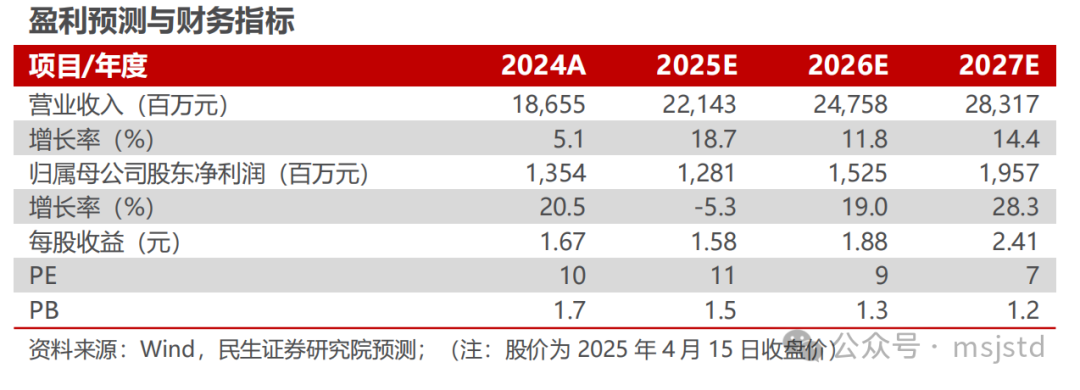

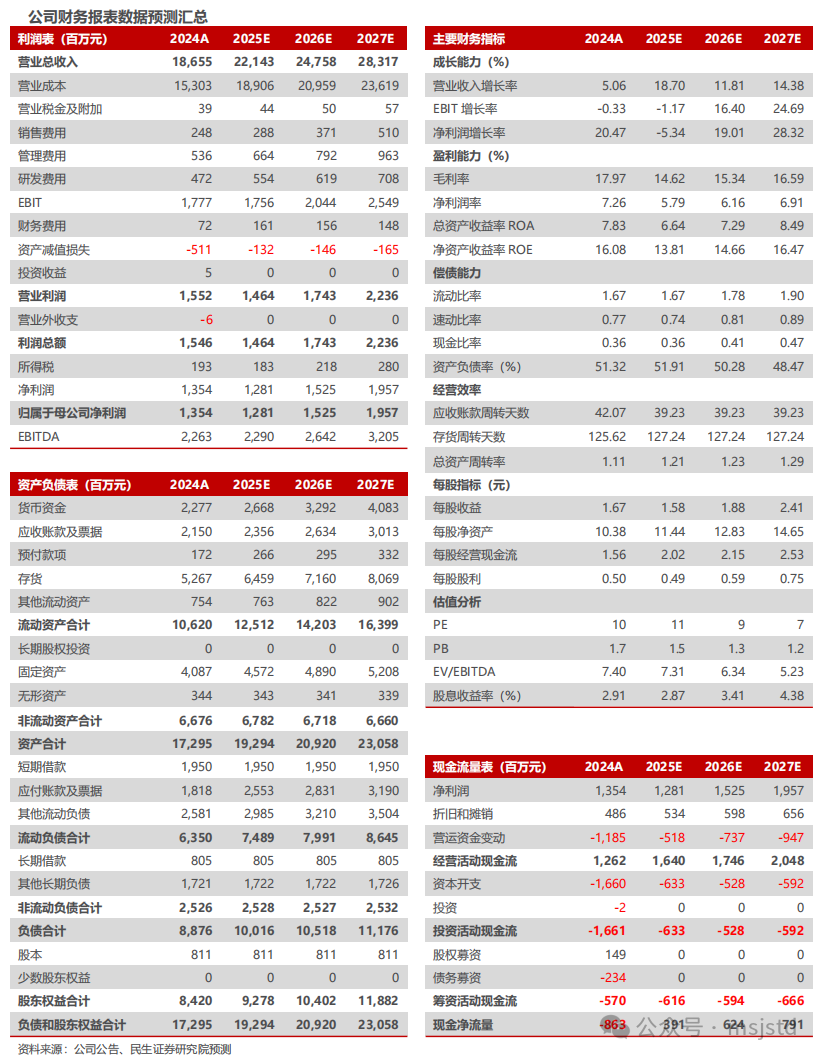

◾事件:公司发布2024年年报。1)业绩:2024年公司实现营收186.6亿元,同比 5.1%,归母净利13.5亿元,同比 20.5%,扣非归母净利13.3亿元,同比 16.3%;单季度看,24Q4实现营收40.7亿元,同比-22.3%,环比-28.9%,归母净利2.6亿元,同比-23.1%,环比-44.3%,扣非归母净利2.7亿元,同比-22.7%,环比-40.9%,Q4业绩环比下滑主要受减值拖累;2)分红:2024年拟每10股派发现金股利5.01元(含税),合计现金分红4.1亿元,分红率30.0%。

◾ 铜合金:高端产品产能释放,业绩贡献高速增长。

1)量:24年铜合金销量24.1万吨,同比 22.2%,带材、棒材、线材、精密细丝销量均实现同比增长,其中带材销量7.0万吨,同比 42.2%,增幅最为明显,主要由于5万吨带材项目爬坡,截至24年底月度产能利用率已超过90%;

2)利:24年铜合金实现净利润4.4亿,同比 54.6%,利润贡献明显增加,单吨净利1812元,同比增长380元,我们预计主要由于高加工费带材产品产能释放,公司产品结构优化效果逐步显现;

3)扩产项目进展:3万吨特殊合金带材项目按计划推进中,2万吨特殊合金线材规划25年6月投产。

◾ 光伏:盈利水平保持高位,美国产能继续扩张。

1)量:24年光伏组件销量2051MW,同比-20.0%,主要由于美国关税政策影响;

2)利:尽管销量下滑,但凭借美国客户优质的合同订单,24年新能源板块实现净利润9.2亿元,同比增长9.0%,光伏组件单W净利约0.43元,保持高位;

3)扩产项目进展:越南3GW电池片项目目前已试生产,由于美国对东南亚光伏产品加征较高关税,越南产能未来重点面向欧洲、印度市场;美国2GW TOPCon组件产能计划25年4月投产,2GW TOPCon电池片产能26年投产,美国为保护本土制造业发展对进口产品加征关税,但光伏需求仍然强劲,未来美国光伏产能盈利确定性强,因此公司规划继续扩大美国产能,计划新增1GW组件产能,预计25年8月试生产,新增1GW电池片产能,投产后将在美国形成3GW电池片 组件产能。

◾ 减值:24年公司资产减值损失5.1亿元,同比增加1.0亿元,基本全部发生在24Q4,其中固定资产减值1.6亿元,主要由于对越南光伏产线计提减值(越南2.2GW PERC产线已全部减值完毕),存货减值3.5亿元,我们预计主要由于对越南光伏组件存货计提减值。

◾ 投资建议:铜合金新增产能逐步释放,高端产品占比持续提升,下游通讯、半导体、新能源车需求强劲,光伏产能规划主动调整,美国产能盈利确定性强,产能继续扩张,我们预计公司2025-2027年归母净利润为12.8、15.3和19.6亿元,对应2025年4月15日收盘价的PE分别为11、9和7倍,维持“推荐”评级。

◾ 风险提示:项目进度不及预期,美国光伏政策变化,美国关税不及预期等。

VIP复盘网

VIP复盘网