4月11日,中国半导体行业协会发布了关于半导体产品“原产地”认定规则的通知,表示流片地认定为原产地。叠加加征关税背景,国产芯片成本优势凸显。

二级市场上,国产芯片板块集体大涨。4月11日,纳芯微(688052)、思瑞浦(688536)均20cm涨停。

纳芯微和思瑞浦都是模拟芯片赛道的头部企业。日前,纳芯微刚刚发布2024年年报,显示营收大幅增长49.53%,涨幅远胜思瑞浦。不过,无论是纳芯微还是思瑞浦,都增收不增利。亏损经营,不堪重负。

01

思瑞浦成立于2012年,专注于模拟芯片设计,采用Fabless经营模式(无晶圆厂模式),产品以信号链模拟芯片为主,并逐渐向电源管理模拟芯片拓展。

信号链模拟芯片是指拥有对模拟信号进行收发、转换、放大、过滤等处理能力的集成电路。

电源管理模拟芯片常用于电子设备电源的管理、监控和分配,其功能一般包括:电压转换、电流控制、低压差稳压、电源选择、动态电压调节、电源开关时序控制等。

根据思瑞浦2024年半年报数据显示,信号链类模拟芯片占其总营收82.54%,电源类模拟芯片占17.45%。

来源:同花顺-思瑞浦2024年半年报数据

纳芯微成立于2013年,也是以芯片的研发设计为核心,晶圆制造、封装及绝大部分测试均由委外厂商完成,少部分产品的封装测试环节由子公司纳希微承接。

纳芯微主要产品涵盖信号链、电源管理、传感器三大产品方向,2024年营收占比分别为49.14%、35.87%、13.98%。

来源:同花顺-纳芯微2024年年报数据

下游来看,思瑞浦主要覆盖信息通讯、工业控制、安防监控、汽车电子等领域。

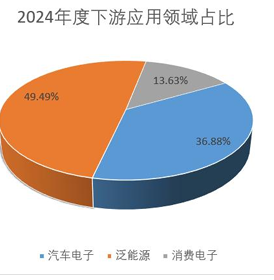

纳芯微则主要面向汽车、泛能源、消费电子领域。其中,泛能源领域主要是指围绕能源系统的工业类应用,包括光伏储能、模块电源、工控、电力电子、白电等,约占50%左右。

来源:纳芯微2024年年报

2020年前后,5G进入基建高峰期,紧接着新能源汽车、光伏行业爆发,思瑞浦和纳芯微都吃到了一轮行业上涨的红利。但高度景气之下,产能扩张、库存积压。行业下行也随之而来。

数据显示,2023年,思瑞浦和纳芯微营收分别同比-38.68%、-21.52%,大幅下降。

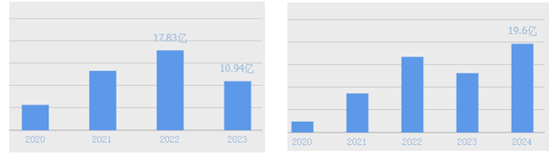

2024年略有好转,但涨幅不大。业绩快报显示,2024年思瑞浦营收预计同比增长11.52%,达12.19亿,仍远低于2022年的17.83亿。

来源:同花顺,思瑞浦(左)纳芯微(右)

相比之下,纳芯微倒是反弹惊人。2024年实现营收19.6亿,同比增长49.53%,创历史新高。只是高增长背后,却是以牺牲利润为代价的。

02

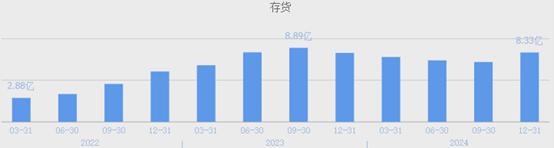

自2023年市场遇冷,纳芯微和思瑞浦存货压力大增。而横向比较,纳芯微的存货压力明显更大。

纳芯微和思瑞浦的存货高点都出现在2023年三季度,截至期末,思瑞浦存货4.29亿,而纳芯微已达8.89亿。

来源:同花顺-思瑞浦

来源:同花顺-纳芯微

纳芯微和思瑞浦的营收规模相差不大。2022年纳芯微营收16.70亿,甚至还略低于思瑞浦的17.83亿,而纳芯微的存货规模却是思瑞浦的2倍,库存压力可见一斑。

而从接下来的数据变化也能看出,纳芯微确实加大了清理库存的力度。一方面,存货下降营收增长(2023年降幅也没有思瑞浦大);另一方面,毛利率大幅下滑。

去库存背景下,思瑞浦毛利率也从2022年的58.61%,下降到了2023年的51.79%,2024年前三季度进一步下降到了49.46%。

而纳芯微的降幅明显更大。2022年,纳芯微毛利率50.01%。而截至2024年,毛利率已降至32.70%。

来源:同花顺-纳芯微

至此,纳芯微虽有更高的收入,但毛利率已经比思瑞浦少了近17个百分点。

03

总的来看,行业遇冷,思瑞浦收入萎缩,纳芯微毛利率大幅下滑。虽然表现不同,但却产生了一个共同的结果,亏损。

思瑞浦和纳芯微是芯片设计企业,研发水平是核心竞争力。

而伴随收入萎缩,2023年,思瑞浦研发费用率已高达50%。2024年收入略有增长,研发费用率略有下降,但2024年前三季度仍高达46.43%,导致净利率-11.64%。

至于纳芯微,虽然伴随收入增长,2024年研发费用率已降至27.55%。但毛利率也仅剩32.70%,将将覆盖研发投入,总体算下来净利率-20.55%,严重入不敷出。

来源:iFinD,思瑞浦(左)纳芯微(右)

本质上,思瑞浦和纳芯微下游与通讯、工业、汽车行业的景气度息息相关。而很显然,这些行业已经走过了从0到1的爆发增长阶段。这也就意味着,如前几年的爆发增长,已经很难再现。

不过从积极的角度来看,下游整体市场规模在扩大,芯片的市场需求在增加。而且半导体行业在经历2023年的整体疲软后,2024年已有明显回暖。参考纳芯微2024年数据来看,得益于汽车电子、消费电子市场需求增加,其信号链和电源管理产品销量大幅增长(传感器产品并表范围变化,不具有可比性)。

来源:纳芯微2024年年报

但同时,也要注意两个问题:

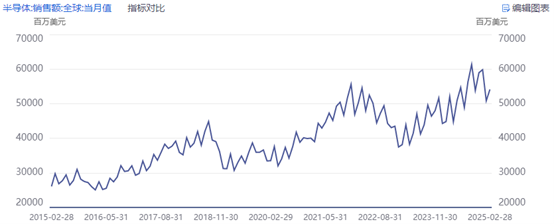

第一,半导体是典型的周期性行业,如今反弹已近两年,警惕2025年再次出现周期下行。

来源:iFinD

第二,下游虽有增量需求,但产业链上下都进入了很卷的阶段。思瑞浦和纳芯微一降再降的毛利率,就是最直接的表现。伴随利润空间萎缩,研发也成了不小的负担。

VIP复盘网

VIP复盘网