投资要点

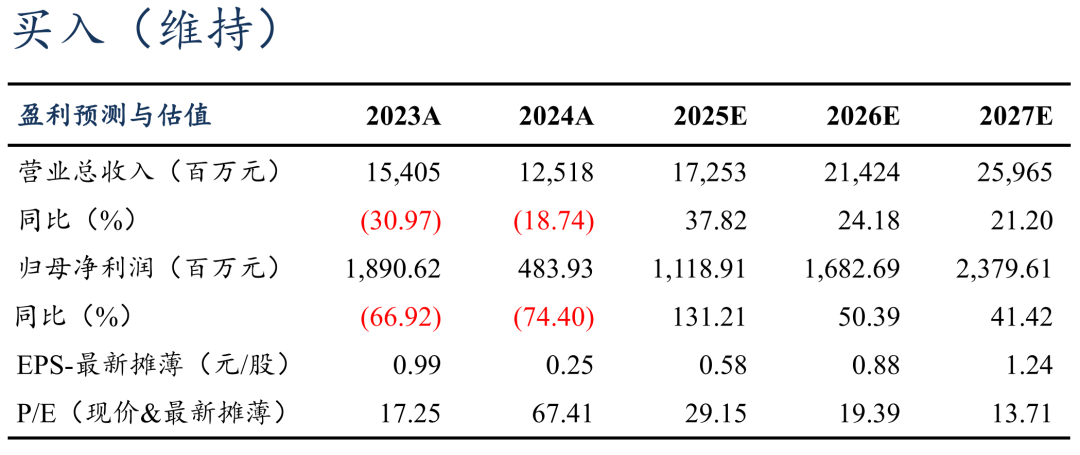

Q4业绩符合市场预期。公司24年营收125.2亿元,同-18.7%,归母净利润4.8亿元,同-74.4%,扣非净利3.8亿,同-79%,毛利率18.9%,同-7pct,处于业绩预告中值,符合市场预期;其中24Q4营收36.6亿元,同环比11.4%/7.1%,归母净利润1.5亿元,同环比4.8%/44.5%,毛利率19.9%,同环比2.9/2pct,其中Q4计提减值合计2.3亿,并冲回股权激励费用及确认部分期货收益,对冲部分减值影响。

24年电解液出货50万吨、25年有望增长40%。24年公司电解液出货约50万吨,同增26%,其中24Q4出货16万吨 ,环增17%,25Q1淡季不淡,我们预计公司出货14.5-15万吨,同增60% ,我们预计25年有望出货70万吨,同增40%。24年外售锂盐我们预计折固约0.7万吨,折电解液约6万吨 ,合计总出货达约56万吨 ,同增约40%。

24Q4电解液盈利环比持平、25年盈利稳中有升。我们预计24全年电解液单吨净利约0.09万元,其中我们预计24Q4电解液板块贡献利润约1.4亿元 ,其中电解液单吨净利环比持平,达0.08万元/吨。六氟行业龙头挺价意愿强,Q1部分客户价格上涨落地,大客户价格稳定,随着锂盐外售增长及LIFSI产能利用率提升,我们预计25年盈利有望逐步改善。

正极板块转固增加、日化业务稳定贡献利润。公司24年磷铁出货9.5万吨,其中Q4出货3.4万吨,我们预计24Q4磷酸铁及铁锂业务亏损0.7亿 ,主要系转固影响折旧增加,预计24年合计影响利润2.8亿元 ,25年Q1起亏损预计缩窄到0.5亿,全年预计减亏至1亿左右。日化业务我们预计24Q4贡献0.55亿元 利润,预计24年贡献利润2亿元 ,25年贡献稳定增长。

费用控制良好、资本开支显著下滑。公司24年期间费用15.7亿元,同2.2%,费用率12.5%,同2.6pct,其中Q4期间费用4.1亿元,同环比27.3%/-2.6%,费用率11.1%,同环比1.4/-1.1pct;24年经营性净现金流8.8亿元,同-61.2%,其中Q4经营性现金流2.3亿元,同环比-72.7%/-31.7%;24年资本开支7.7亿元,同-75.2%,24年末存货13.6亿元,较年初16.4%,较Q3末增5%。

盈利预测与投资评级:年初六氟价格小幅反弹,考虑当前价格已基本平稳,下调25-27年归母净利润为11.2/16.8/23.8亿元(原预期25-26年15.0/22.9亿,新增27年业绩预期),同比 131%/ 50%/ 41%,维持“买入”评级。

风险提示:下游需求不及预期,原材料价格波动,市场竞争加剧。

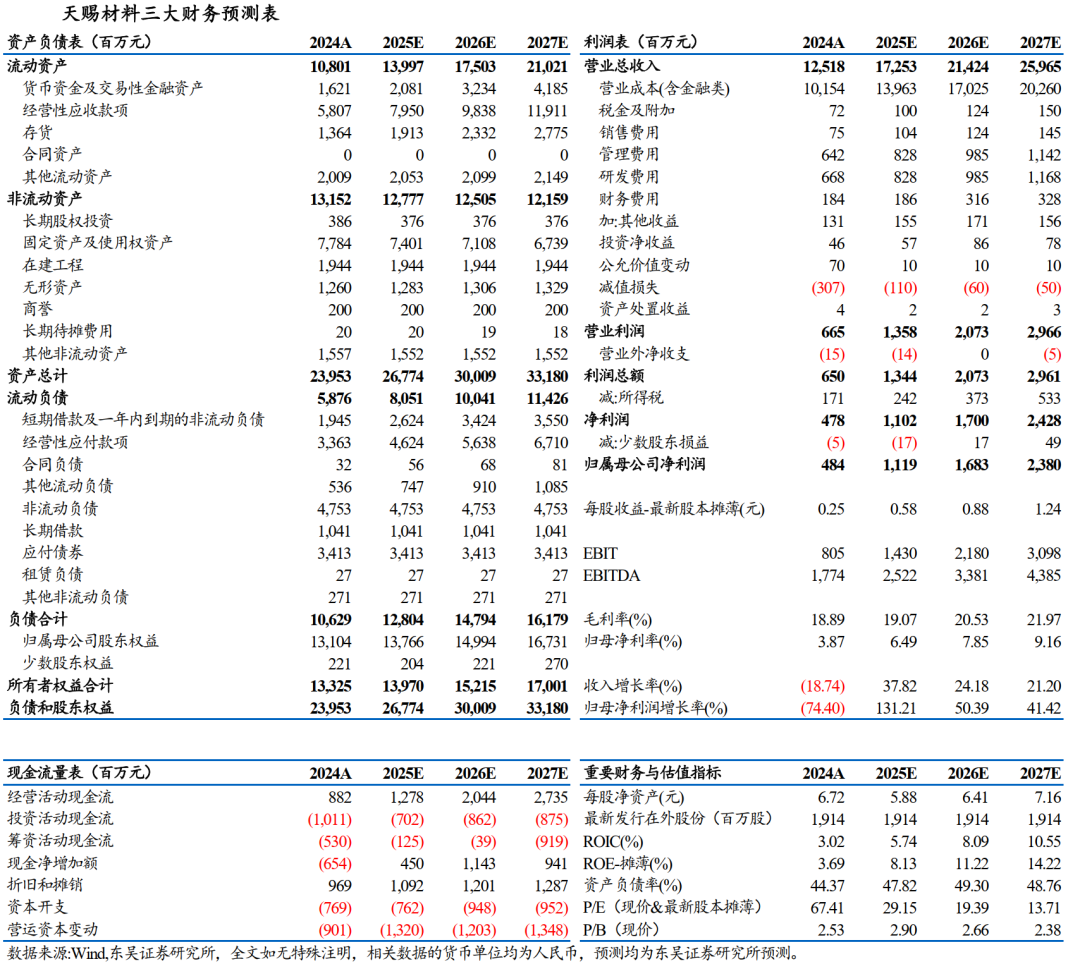

天赐材料三大财务预测表

VIP复盘网

VIP复盘网