投资要点

中美关税对垒拉开帷幕,关税豁免暂缓消费电子产业链压力。

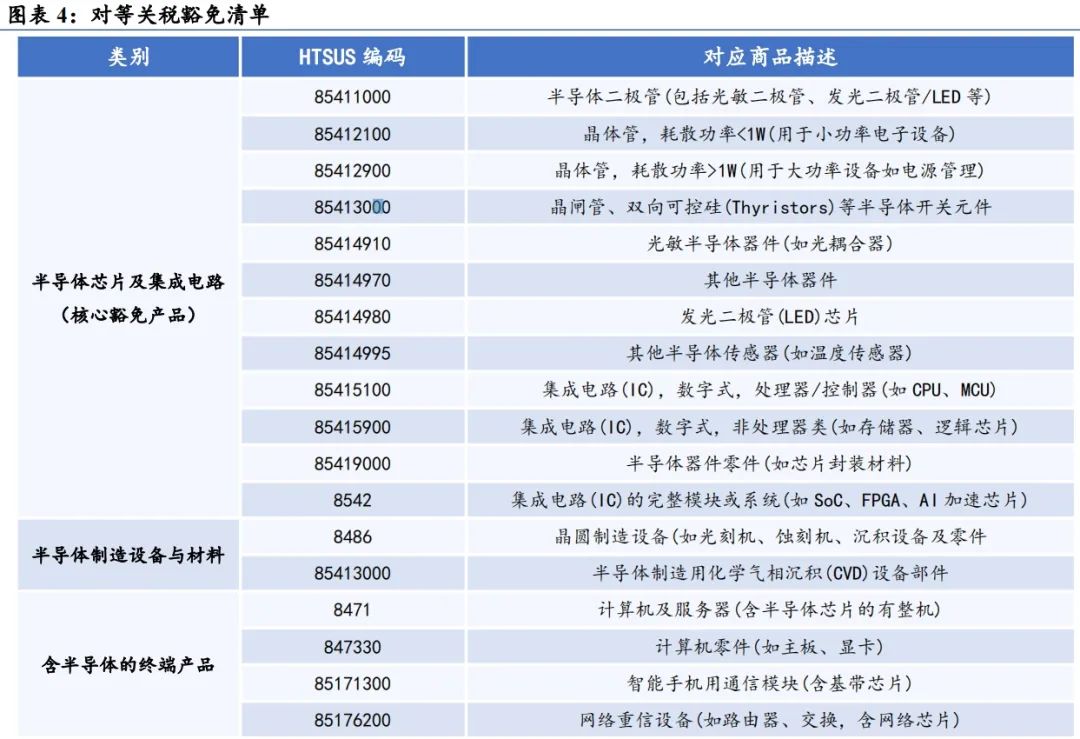

自美东时间4月2日特朗普签署《对等关税行政令》至今,美国采取分层式关税打击,并对华重点采取基准叠加、动态升级和东南亚围堵等策略。我国快速响应,锁定关键技术环节,实施非对称反制。而电子作为进出口关键领域成为“主战场”,按照商品类别来看,机械电子类为美国对华进/出口额占比第一类的产品,也成为本次关税对垒的必争之地。4月11日晚间,美国海关发布公告,对包括集成电路、半导体器件、闪存、智能手机、笔记本电脑、显示模组等商品豁免“对等关税”,暂缓美企供应链压力。中国消费电子制造服务厂商凭借成熟产能和成本效率,进一步巩固其市场地位,相关产业链公司估值有望修复。

产业升级趋势明确,半导体自主可控全面加速。

尽管美国宣布豁免部分电子产品关税,但半导体产业链自主可控进程的加速不会受美关税政策的摆动所影响,半导体产业正经历着前所未有的结构性变革。

首先,模拟芯片迎来广阔市场空间。目前,全球前两大模拟芯片企业TI与ADI均为美国厂商,根据TechSugar数据,德州仪器2024年模拟业务收入为121.61亿美元,据测算中国区销售额可能超过23亿美元,这至少是本土厂商的约四倍以上,即模拟芯片国内市场需求远高于国产厂商供给量。TI与ADI主要晶圆生产均在美国本土,因此加征关税后其产品在中国的价格会显著上涨,而国内模拟芯片厂商产品价格竞争力增长,应用领域拓宽,迎来替代海外市场广阔机遇。

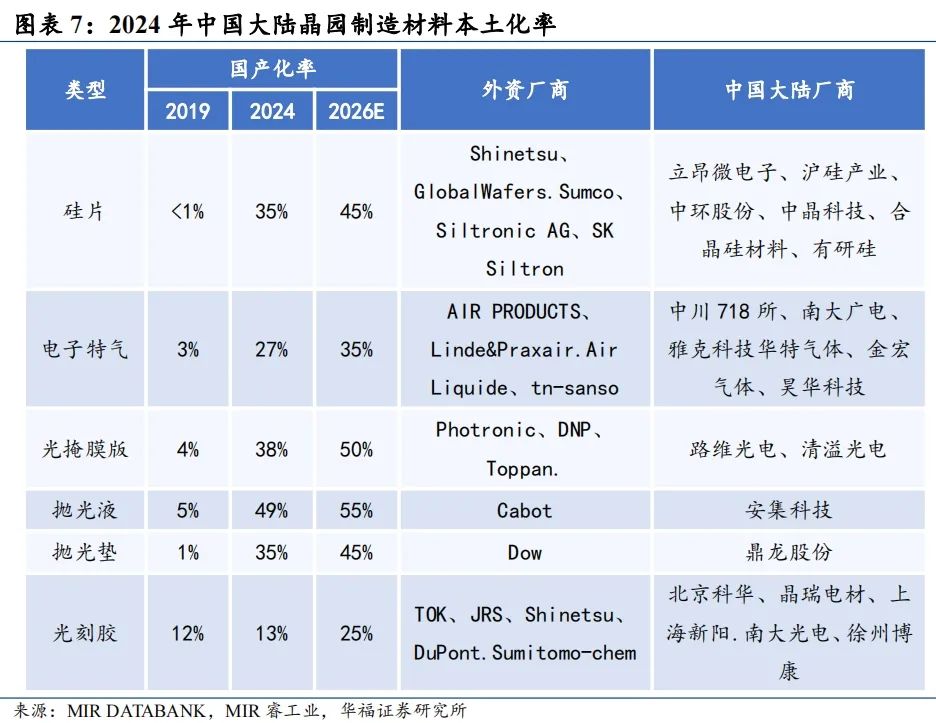

与此同时,作为芯片的底座,国产设备、材料、零部件进入自主可控历史性窗口期。半导体设备方面,其仍具有较高集中性,2024年全球前五大设备厂商占全球市场份额超85%,但当前国产设备厂商已处于突破替代的加速期,北方华创近期推出首款离子注入机,技术对标国际竞品;新凯来近期发布31款高端装备,完成几乎全产业链覆盖。半导体材料方面,我国已具备较好的国产化基础,在部分细分领域已跻身全球第一梯队,如江丰电子的高纯度溅射靶材市占率位列全球第二。但同时我国在光刻胶、电子特气、前驱体等高端材料领域仍存在结构性短板。截至2024年,中国主要晶圆制造材料国产化率仍普遍在40%以下,光刻胶仅13%。而在关税政策影响下,我国在高端材料领域的国产化突破也势必加速推进。半导体零部件方面,其常年被美日欧高度垄断,阀门、泵类、密封圈基本依赖进口。而当前,我国企业已在部分零部件细分赛道相继取得突破,半导体零部件已进入了产品拓展、客户导入的快车道,该趋势也必将在关税紧张格局下进一步深化。

投资建议

手机/PC的关税豁免带来的相关产业链公司估值修复方面,建议关注歌尔股份、领益智造、立讯精密、水晶光电、东山精密、蓝思科技、鹏鼎控股、高伟电子、舜宇光学科技等。

关税对垒带来半导体自主可控全面加速,模拟芯片方面,建议关注纳芯微、韦尔股份、圣邦股份、晶丰明源、艾为电子、思瑞浦、杰华特、龙迅股份、美芯晟等;半导体设备,建议关注北方华创,中微公司,拓荆科技等;半导体材料,建议关注鼎龙股份,昌红科技,南大光电,石英股份,兴森科技,沪硅产业等;半导体零部件,建议关注新莱应材、华亚智能、昌红科技、江丰电子、先锋精科、茂莱光学、正帆科技、石英股份等;光刻机,建议关注茂莱光学,福光股份,苏大维格,腾景科技,晶方科技等。

风险提示

宏观经济及下游需求不及预期风险; 国产化进程不及预期风险;

地缘政治风险;

汇率变动风险;

原材料供应紧张及价格波动风险;

市场竞争加剧风险

正文

1►

中美关税对垒拉开帷幕,电子行业核心战场之一

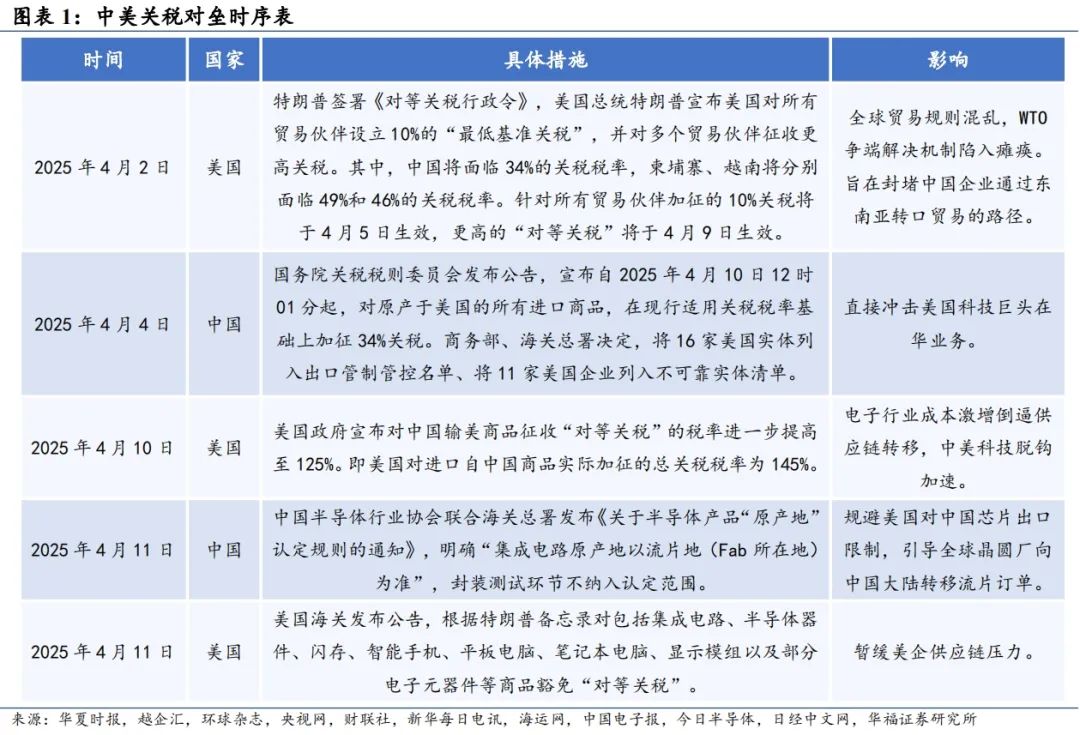

美国政府宣布征收“对等关税”,中方发出系列反制措施。自4月2日特朗普签署《对等关税行政令》至今,美国政府正以“对等关税”为框架重构全球贸易规则,其核心诉求围绕技术脱钩与产业链回流展开。美国采取分层式关税打击,并对华重点采取基准叠加、动态升级和东南亚围堵等策略,试图形成“阶梯式施压”,倒逼企业短期内完成供应链重构。而我国快速响应,锁定关键技术环节,实施非对称反制。

美国对华出口增速明显快于其对全球出口。根据半导体产业纵横转引中国海关总署1月13日发布的统计数据显示,2024年全年中美贸易额为6882.8亿美元,同比增长3.7%。其中,中国对美国出口5246.56亿美元,增长4.9%。根据深圳市物联网产业协会转引联合国统计数据,2024年美国对华货物出口额1435.5亿美元,较2001年的191.8亿美元增长648.4%,远远高于同期美国对全球183.1%的出口增幅。中国加入世界贸易组织以来,美国对华出口快速增长,中国成为美国重要的出口市场。

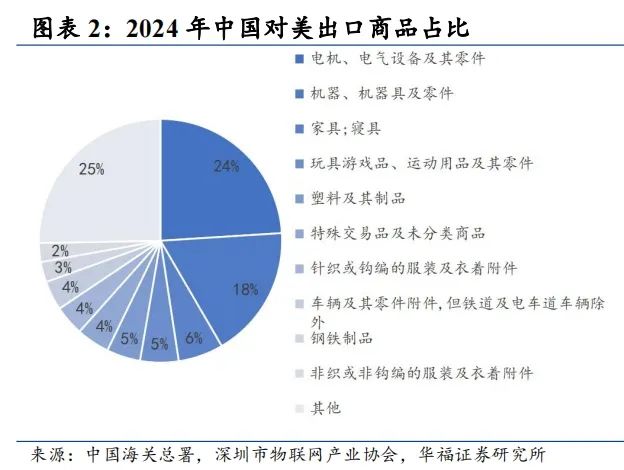

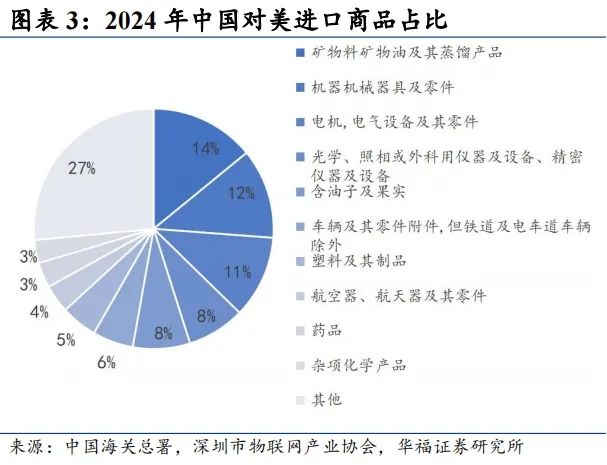

电子行业作为进出口关键领域成为“主战场”。按照商品类别来看,美国对华出口的第一大类商品为机械电子类产品,进口额占比为23.17%。进一步划分,集成电路、发动机及零部件、半导体制造设备及零部件、阀门/轴承进口额占比分别为7.21%、4.57%、2.74%、1.26%。与此同时,中国向美国出口量最多的同样为机械电子类产品,其中消费电子零部件、集成电路封测、数字芯片设计是主要出口类别。电子行业作为进出口市场的主要力量,成为本次关税对垒的必争之地。

4月11日晚间,美国海关发布公告,对包括集成电路、半导体器件、闪存、智能手机、平板电脑、笔记本电脑、显示模组以及部分电子元器件等商品豁免“对等关税”。这意味着在中国大陆进行组装的苹果iPhone、各类PC、服务器,以及在中国进行制造或封装的集成电路等产品出口到美国将会暂时获得豁免,暂缓美企供应链压力。中国消费电子制造服务厂商凭借成熟产能和成本效率,进一步巩固在智能手机、笔记本电脑代工领域的份额,相关产业链公司估值有望修复。

2►

产业升级趋势明确,半导体自主可控全面加速

尽管美国近期宣布豁免包括半导体在内的部分电子产品的对等关税,但基于美国关税政策的反复性、地缘政治博弈加剧的风险等,半导体产业链自主可控进程的加速不会受美关税政策的摆动所影响,半导体产业正经历着前所未有的结构性变革和先进技术快速升级阶段。

2.1 高端芯片替代全面提速,模拟芯片打开广阔空间

根据半导体产业纵横转引海关公布的数据,2024年中国进口芯片金额达3856亿美元,出口芯片金额为1595亿美元。进口芯片中,处理器及控制器占比约50%,存储芯片占比约25%,高端芯片对外依赖度较高。出口方面,芯片首次成为中国第一大出口品类,出口金额同比增长16.9%,以成熟制程芯片为主。

2025年4月11日,中国半导体行业协会联合海关总署发布《关于半导体产品“原产地”认定规则的通知》,明确“集成电路原产地以流片地(Fab所在地)为准”。在新关税政策下,各领域芯片市场迎来不同程度的市场缺口和国产替代需求。

(1) 数字芯片方面

英伟达、AMD、高通为美国fabless厂商,多在台积电流片,其芯片原产地为中国台湾,进口商采购暂不用考虑关税成本。英特尔为IDM厂商,其不少高端服务器 CPU 、部分桌面级 CPU 产品、数据中心GPU在美国本土进行晶圆制造,但其分布在美国、爱尔兰、以色列的晶圆厂三地都有先进制程,可以进行协调,影响相对可控。

从算力芯片领域过往制裁力度、原产地多为中国台湾、以及全球格局上来看,该领域受此次关税制裁影响的边际效应相对较小,但在当前复杂的国际贸易及半导体产业格局下,GPU等算力芯片供应稳定性的重要意义愈发突出。虽然目前在性能上与美国芯片主导主流消费市场的产品还有一定差距,但国产PC芯片以及AI芯片已经实现了从0到1的突破,有望突破目前的市场瓶颈。

(2) 存储芯片方面

全球存储龙头美光的fab厂主要位于美国(犹他州、弗吉尼亚州、爱达荷州博伊西),其直接影响包括用于PC、服务器的DRAM内存和用于SSD、手机存储的NAND闪存价格。关税背景下或有更多的国产需求转型向SK海力士、三星以及国产存储芯片公司。当前,美光HBM3、三星DDR5内存等产品关税提升,国内服务器厂商可能增加国内存储的采购量,加速替代国产存储芯片。

(3) 模拟芯片方面

根据TechSugar转引数据,WSTS预测2024年全球模拟IC销售额约为794.33亿美元,即接近人民币6000亿元;而据Frost&Sullivan数据,近年我国模拟芯片市场约在3000亿元左右,即模拟芯片市场广阔,且我国是全球最大的模拟芯片市场。

目前,全球前两大模拟芯片企业TI与ADI均为美国厂商,根据TechSugar数据,德州仪器2024年总收入为156.41亿美元,其中来自中国区的收入为30.12亿美元。其中模拟业务收入为121.61亿美元,如果在中国区销售的产品类别比例接近全球营收类别比例,则2024年TI至少在中国区销售了超过23亿美元的模拟芯片,这至少是本土厂商的四倍以上,模拟芯片国内市场需求远高于国产厂商供给量。

TI与ADI均为IDM模式,其主要fab生产均在美国本土,因此加征关税后其半导体产品在中国市场的价格会显著上涨,而国内模拟芯片厂商产品价格竞争力持续增长,应用领域逐步拓宽,将迎来替代海外厂商广阔机遇。

2.2 半导体设备&材料&零部件进入自主可控历史性窗口期

作为芯片的底座,国产设备、材料、零部件供应链自上而下协同攻坚,有望加速导入国内供应链。中物联公共采购分会发起倡议,国际贸易风云变幻,恰显中国产业链百炼成钢,其呼吁锻造“自主链核”,以采购为战略纽带,优先采购国产尖端设备、核心材料与服务,将产业链的“断点”转化为自主可控的“核心支点”。特朗普关税政策带来的外部压力,客观上为中国半导体设备及关键原材料国产化提供了历史性窗口期。

(1) 半导体设备

当前,半导体关键设备仍具有较高集中性,核心设备光刻机、刻蚀机、薄膜沉积等核心设备仍被美日荷企业垄断,2024年全球前五大设备厂商(ASML、Lam、AMAT、TEL、KLA)占全球市场份额超85%。

但与此同时,当前国产设备厂商已具备良好的国产化基础并处于突破替代的加速期。例如,北方华创近期推出的首款离子注入机Sirius MC 313不仅标志着公司正式跨界进军离子注入设备市场,技术对标国际竞品;中微公司在等离子体刻蚀技术领域实现的重大突破—— ICP双反应台刻蚀机Primo Twin-Star反应台之间的刻蚀精度已达到0.2A;而新凯来近期发布31款自主研发的名山系列高端装备,其工艺装备涵盖刻蚀、薄膜沉积、外延生长、快速热处理四大领域,量检测装备则覆盖光学、物理、X射线等多维度检测技术,完成几乎全产业链覆盖的同时,其技术参数逼近国际领先水品。

(2) 半导体材料

我国在半导体材料领域已具备较好的国产化基础,在部分细分领域已跻身全球第一梯队。例如,据黑龙江新闻网报道,2023年江丰电子的超高纯金属溅射靶材在全球市占率超过38%,居全球第二,成为全球最领先5纳米技术节点的主流供应商。

尽管部分材料已实现全球领先,但在光刻胶、电子特气、前驱体等高端材料领域我国仍存在结构性短板。据MIR睿工业研究数据,截至2024年,中国大陆主要的晶圆制造材料国产化率仍普遍在40%以下,电子特气仅27%,光刻胶仅13%。而在关税政策影响下,我国在高端材料领域的国产化突破也势必加速推进。例如,南大光电三款 ArF 光刻胶产品已在下游客户通过认证并实现销售,多款产品正在主要客户处认证;华特气体的部分氟碳类产品、氢化物已进入到5nm的先进制程工艺并不断扩大覆盖范围。

(3) 半导体零部件

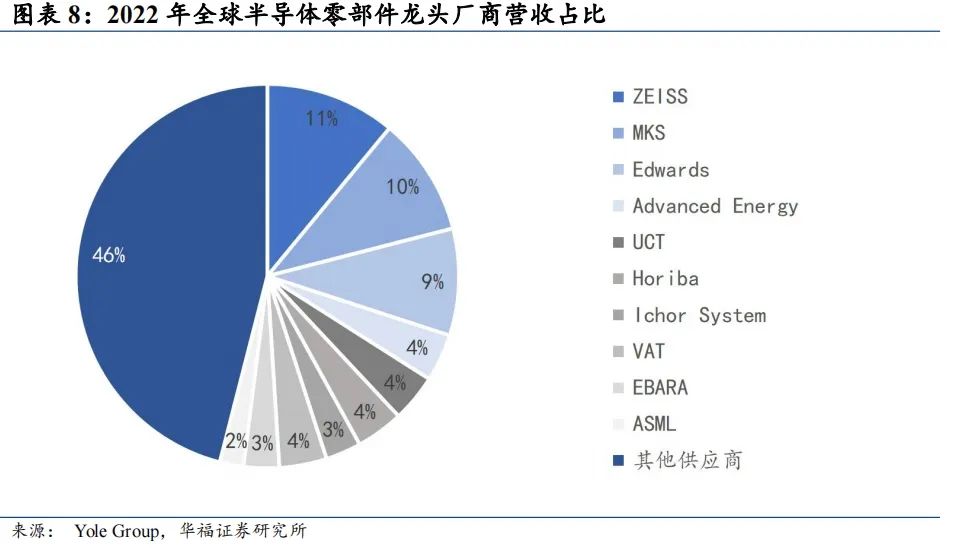

半导体零部件常年被美日欧高度垄断。据芯谋研究,中国晶圆厂采购的设备零部件主要包括石英、射频发生器、泵类、阀门和吸盘等,采购金额占比均高于8%。其中,仅石英件、反应腔喷淋头、边缘环的国产化率超过10%,其余零部件自给率均不足10%,阀门、泵类、密封圈基本依赖进口。而当前,我国企业已在部分零部件细分赛道相继取得突破,半导体零部件已进入了产品拓展、客户导入的快车道,该趋势也必将在关税紧张格局下进一步深化。

VIP复盘网

VIP复盘网