摘 要

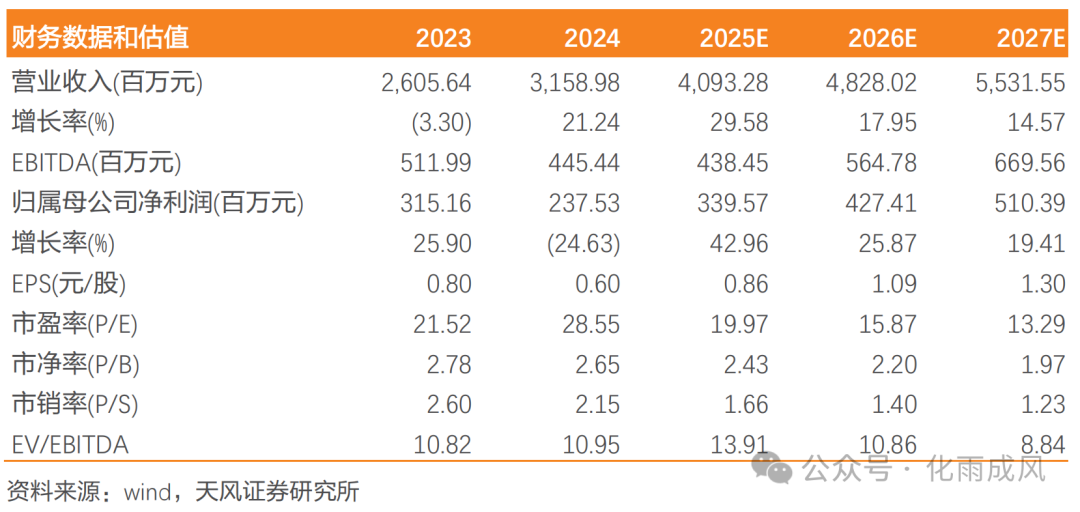

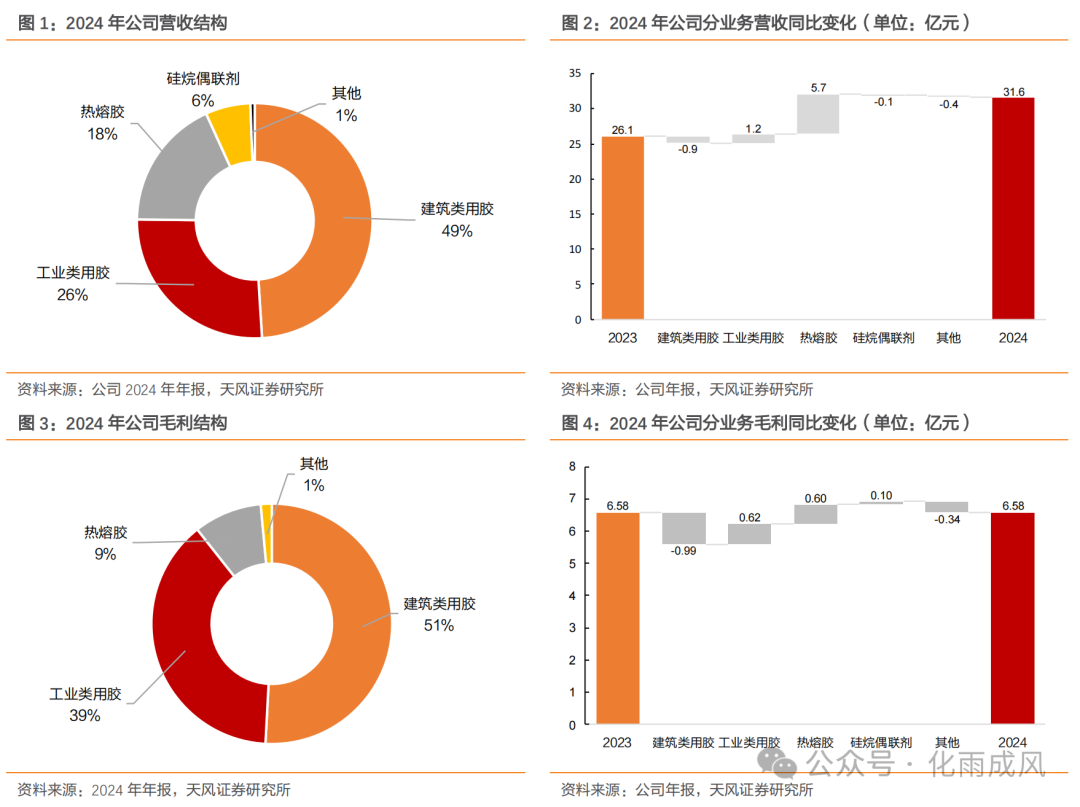

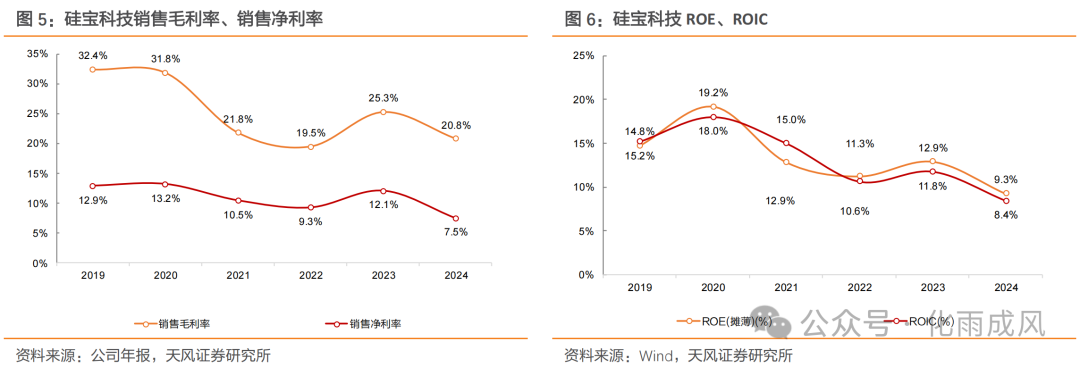

2024年,公司实现营业收入31.59亿元,同比增加5.53亿元,yoy 21.2%;收入增长主要由于公司工业胶业务收入同比增长1.23亿元,以及收购国内热熔胶领军企业江苏嘉好,实现并表收入5.70亿元。公司实现毛利6.58亿元,yoy-0.1%;其中,工业胶毛利同比增加0.62亿元,热熔胶业务(并表)毛利同比增加0.60亿元,建筑胶业务毛利同比下降0.99亿元。公司综合毛利率20.8%,同比下降4.44pcts。分业务看,(1)建筑用胶产品及原材料价格下降影响收入规模,销量同比保持增长。(2)工业用胶收入及毛利率同比提升,电子电池、汽车领域增速较快。(3)热熔胶江苏嘉好实现并表,超额完成业绩对赌目标。

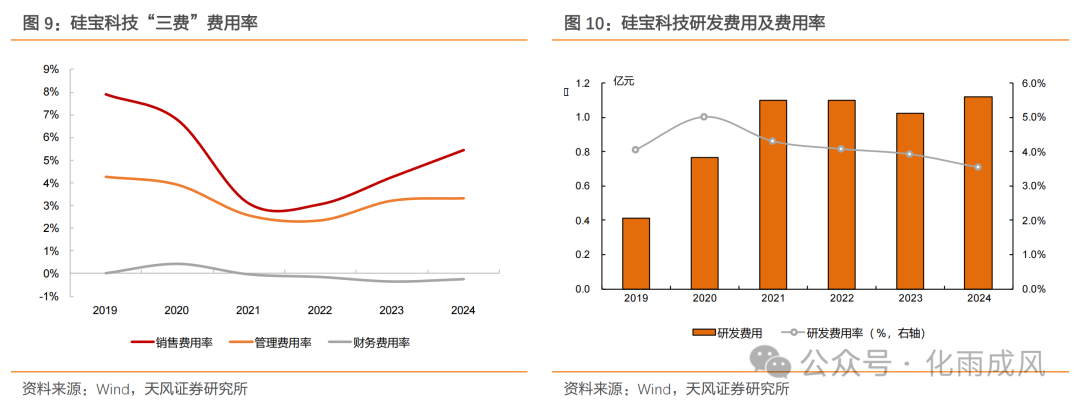

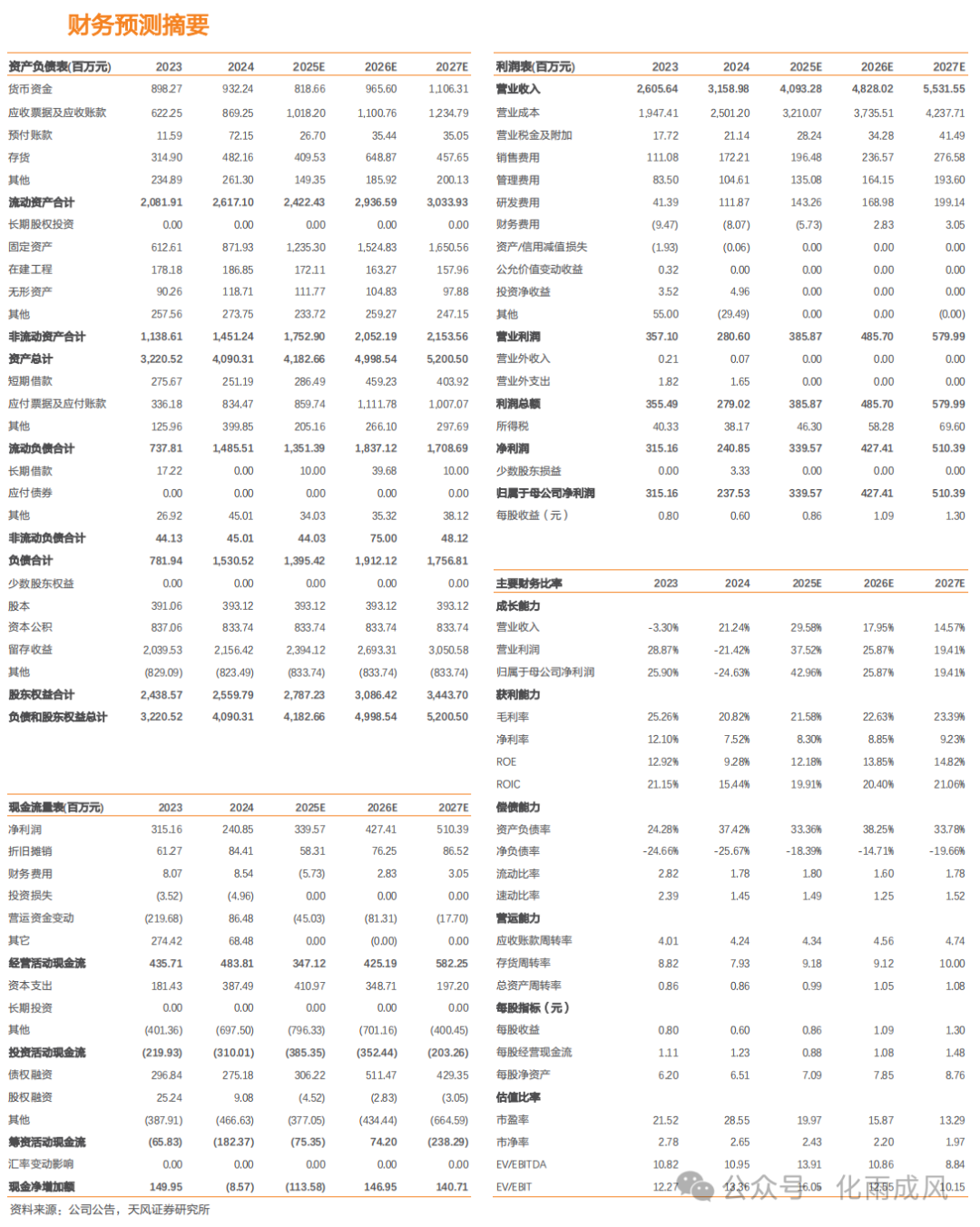

费用方面,2024年公司销售/管理/研发/财务费用分别1.72/1.05/1.12/-0.08亿元,合计3.81亿元,分别同比变动 0.61/ 0.21/ 0.10/ 0.01亿元;各项费用率分别为5.45%/3.31%/3.54%/-0.26%,分别yoy 1.19/ 0.11/-0.38/ 0.11pcts。其中,销售费用同比增加主要由于并购江苏嘉好纳入合并范围,以及公司市场销售人员增加、薪酬增加,同时公司为扩大经营规模占领市场,增加市场宣传及市场拓展费用所致;管理费用增加主要系公司合并范围增加导致管理费用增加,以及本年确认的股权激励费用较上年增加所致。

公司深耕有机硅密封胶行业26年,已发展成为拥有9大生产基地、37万吨/年高端粘合剂生产能力的新材料产业集团;其中,公司通过收购江苏嘉好,扩充11万吨/年热熔胶生产能力,进一步夯实粘合剂整体实力。2024年公司硅碳负极完成从技术研发到规模化销售的关键跨越。截至2024年报披露日,公司1000吨/年中试线稳定运行,累计实现百吨级销售,其中新型硅碳产品取得吨级突破。随着3000吨/年产能建设推进,公司重点发力预镁硅氧和新型硅碳产品,加速硅碳负极在高端电池市场的商业化进程。

盈利预测与估值:结合有机硅密封胶价格变动趋势、嘉好股份后续并表以及硅碳负极项目进展,预计公司2025-2027年归母净利润分别为3.4/4.3/5.1亿元(2025、2026年前值为3.2/3.8亿元),维持“买入”的投资评级。

风险提示:宏观经济下行风险,产品及原料价格大幅波动风险、新建项目进度及盈利不达预期风险

事件

硅宝科技发布2024年年报,公司实现营业收入31.59亿元,同比增长21.24%;实现营业利润2.81亿元,同比下降21.42%;归属于上市公司股东的净利润2.38亿元,同比下降24.63%,扣除非经常性损益后的净利润2.23亿元,同比下降26.90%。按3.93亿股的总股本计,实现基本每股收益0.61元(扣非后为0.57元),每股经营现金流为1.23元。其中,第四季度实现营业收入10.26亿元,同比增长48.07%、环比增长5.37%;实现归属于上市公司股东的净利润0.79亿元,同比减少13.62%、环比增长39.70%;折合单季度EPS 0.20元。

公司2024年年度利润分配方案:以总股本约3.93亿股为基数,拟向全体股东每10股派发现金红利3元(含税),2024年度公司现金分红金额为1.18亿元,现金分红比例为49.7%。

点评

工业胶业务快速增长,收购江苏嘉好实现业务并表

2024年,公司实现营业收入31.59亿元,同比增加5.53亿元,yoy 21.2%;收入增长主要由于公司工业胶业务收入同比增长1.23亿元,以及收购国内热熔胶领军企业江苏嘉好,实现并表收入5.70亿元。公司实现毛利6.58亿元,yoy-0.1%;其中,工业胶毛利同比增加0.62亿元,热熔胶业务(并表)毛利同比增加0.60亿元,建筑胶业务毛利同比下降0.99亿元。公司综合毛利率20.8%,同比下降4.44pcts。

建筑用胶:产品及原材料价格下降影响收入规模,销量同比保持增长

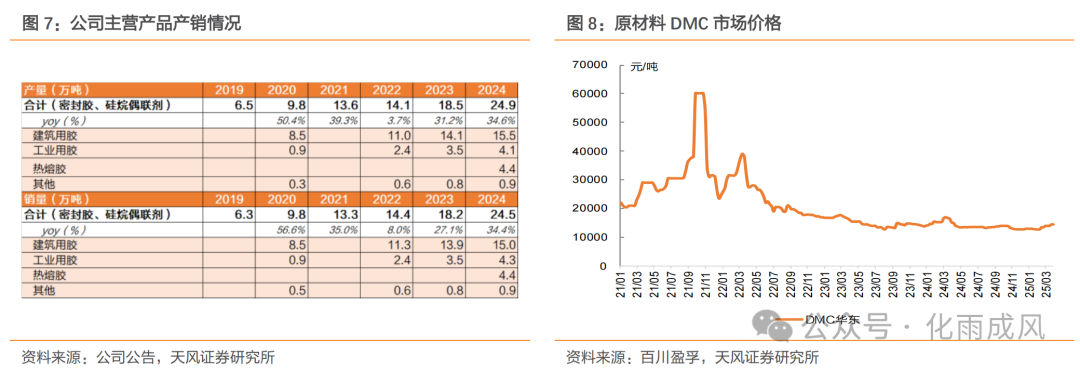

2024年,该业务实现销售收入15.48亿元(占总营收的49%),同比减少0.9亿元,yoy-5.72%;实现毛利3.34亿元(占总毛利的51%),同比减少0.99亿元,yoy-22.78%;毛利率为21.60%,yoy-4.77pcts。2024年,公司建筑胶产品产销量分别为15.52、15.01万吨,分别同比增加10.0%、7.74%;公司充分发挥建筑胶行业龙头地位和品牌优势,积极培育大经销商、发展新经销商,不断拓展销售渠道,产品销量和市场份额继续提升。但由于有机硅原材料价格下滑、市场竞争加剧,产品销售价格有所下降;2024年公司建筑胶产品销售均价为1.03万元/吨,同比下降12.49%。

工业用胶:收入及毛利率同比提升,电子电池、汽车领域增速较快

2024年,该业务实现销售收入8.27亿元(占总营收的26%),yoy 17.45%;实现毛利2.53亿元(占总毛利的39%),同比增加0.62亿元,yoy 32.58%;毛利率为30.66%,yoy 3.50pcts。公司工业胶产品产销量分别为4.10、4.26万吨,分别同比增加16.12%、22.66%;销售均价为1.94万元/吨,同比下滑4.25%。公司及时响应客户需求,积极开发新产品,拓展新应用领域,与行业头部企业和行业标杆客户开展合作;其中,公司电子电池用胶产品收入同比增长37.88%、汽车用胶产品收入同比增长30.59%;受行业产品价格持续下行影响,光伏行业用胶产品收入同比下降9.76%。

热熔胶:江苏嘉好实现并表,超额完成业绩对赌目标

2024年公司热熔胶产品产销量分别为4.37、4.39万吨,销售均价为1.30万元/吨。江苏嘉好是国内热熔胶行业领军企业之一,产品主要应用于标签印刷、卫生用品、防水卷材等行业。2024年江苏嘉好实现营业收入10.27亿元,yoy 24.66%,实现净利润4932.59万元,yoy 8.34%,超额完成2024年度承诺业绩目标。公司自2024年11月取得100%控股权,全年并表营业收入5.70亿元,归母净利润1576.15万元。

硅烷偶联剂:受产品价格下滑影响,公司该业务收入同比下降4.68%至1.95亿元。费用方面,2024年公司销售/管理/研发/财务费用分别1.72/1.05/1.12/-0.08亿元,合计3.81亿元,分别同比变动 0.61/ 0.21/ 0.10/ 0.01亿元;各项费用率分别为5.45%/3.31%/3.54%/-0.26%,分别yoy 1.19/ 0.11/-0.38/ 0.11pcts。

其中,销售费用同比增加主要由于并购江苏嘉好纳入合并范围,以及公司市场销售人员增加、薪酬增加,同时公司为扩大经营规模占领市场,增加市场宣传及市场拓展费用所致;管理费用增加主要系公司合并范围增加导致管理费用增加,以及本年确认的股权激励费用较上年增加所致。

主业做大做强、投资并购拓宽领域,硅碳负极业务持续突破

公司深耕有机硅密封胶行业26年,已发展成为拥有9大生产基地、37万吨/年高端粘合剂生产能力的新材料产业集团;其中,公司通过收购江苏嘉好,扩充11万吨/年热熔胶生产能力,进一步夯实公司粘合剂整体实力。

持续推进硅碳负极业务,2025年有望贡献收入利润增长极

从产线建设上看,2024年硅宝新能源5万吨/年锂电池用硅碳负极材料及专用粘合剂项目实施顺利,建成3000吨/年锂电池用硅碳负极生产线、10000吨/年动力电池用有机硅粘合剂生产线、5000吨/年聚氨酯密封胶生产线,将于2025年投产使用。

2024年公司硅碳负极实现重大突破,完成从技术研发到规模化销售的关键跨越。产品线全面覆盖砂磨硅碳、普通硅氧等成熟产品及预镁硅氧、新型硅碳等高端系列,适配液态、半固态和固态电池体系,并已通过多家工具电池和3C电池客户的测评认证。截至2024年报披露日,公司1000吨/年中试线稳定运行,累计实现百吨级销售,其中新型硅碳产品取得吨级突破。随着3000吨/年产能建设推进,公司将重点发力预镁硅氧和新型硅碳产品,深化与战略客户从研发到量产的全程合作,加速硅碳负极在高端电池市场的商业化进程。

未来,公司围绕自身战略规划,力争在创立的第三个十年实现产值百亿目标

2025年是公司实现“百亿目标”的关键之年,公司将围绕“建筑胶高居龙头、热熔胶稳步增长,光伏胶提质增效、电子胶乘胜而上、汽车胶树立标杆、偶联剂扭亏为盈、锂电材料实现突破”的工作思路,努力实现2025年营业收入同比增长30%的经营目标。

盈利预测与估值

结合有机硅密封胶价格变动趋势、嘉好股份后续并表以及硅碳负极项目进展,预计公司2025-2027年归母净利润分别为3.4/4.3/5.1亿元(2025、2026年前值为3.2/3.8亿元),维持“买入”的投资评级。

风险提示

宏观经济下行风险,产品及原料价格大幅波动风险、新建项目进度及盈利不达预期风险

VIP复盘网

VIP复盘网