观点

2025年4月美国进口商品关税的大幅上调,标志着全球贸易壁垒进入新高度,全球贸易摩擦加剧正加速电子产业链的“区域化”重构,本土替代窗口全面开启。2025年4月美国进口商品关税的阶梯式上调,标志着中美科技博弈进入新阶段。短期内,美系芯片厂商可能因成本激增陷入供应调整期,引发关键元器件阶段性短缺;长期来看,美国IDM企业在中国市场的成本优势将显著削弱,有望为本土半导体企业创造结构性替代机遇。贸易壁垒高企推动电子产业链加速区域化重构。一方面,中国半导体自主化进程提速,模拟芯片、射频模组、车载存储等美系主导领域(TI、美光等)的本土替代空间打开,具备技术储备的国产厂商有望借势突围;另一方面,供应链区域化趋势凸显,本土制造需求升级,晶圆代工在新的关税体系下,本土IC性价比凸显,同时封测端国内先进封装需求增长,推动产业链区域化布局,而美国对华关税高压迫使PCB、组装等中游环节向东南亚迁移,国产设备商或受益于海外产能扩张需求。这种“本土高端替代 中低端外迁”的双轨模式,成为应对逆全球化的关键策略。

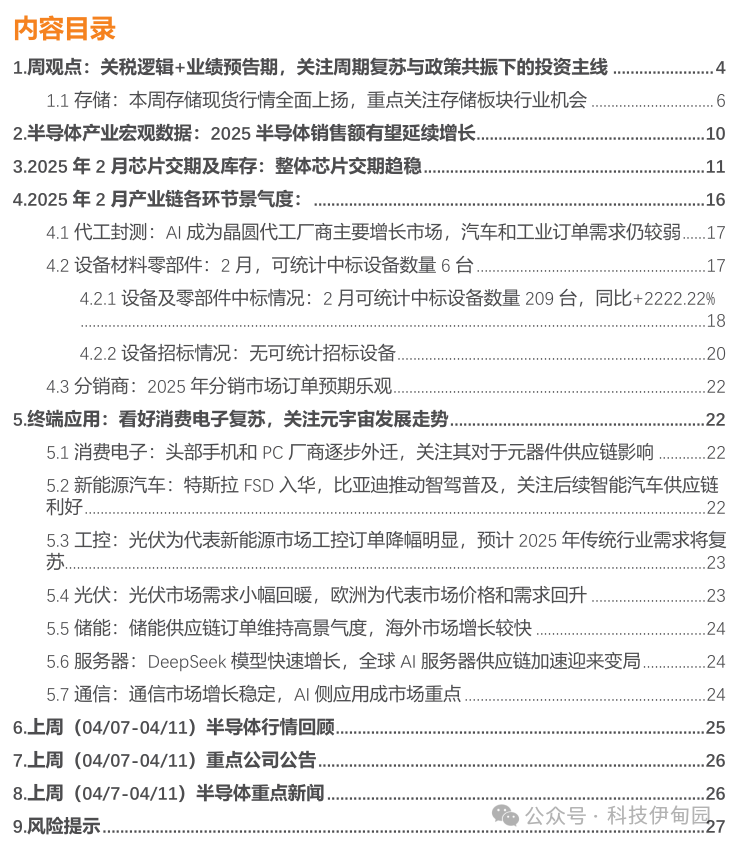

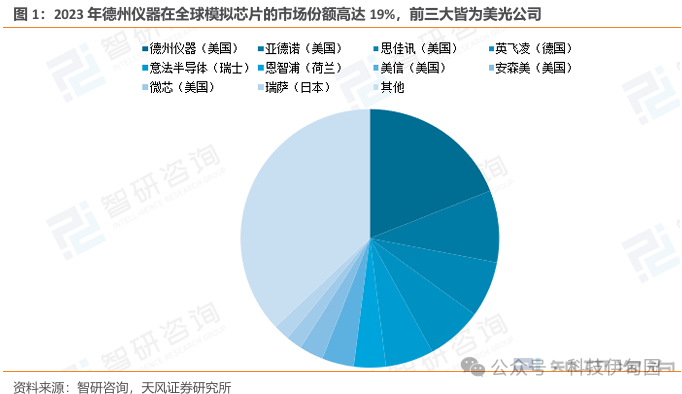

关税背景下,模拟芯片与射频前端两大领域因“技术差距收窄 国产化率低”的特征成为核心突破方向。根据中国半导体行业协会,建议:“集成电路”无论已封装或未封装,进口报关时的原产地以“晶圆流片工厂”所在地为准进行申报。模拟方面,TI、ADI等海外巨头长期主导的模拟芯片价格压制或逐步瓦解,国内厂商在汽车电子等高壁垒市场的技术认证有望加速,重点关注我国模拟设计分销优质标地圣邦股份、纳芯微、思瑞浦、南芯科技、雅创电子、卓胜微、杰华特、帝奥微、艾为电子等;射频领域,美系龙头(Skyworks、Qorvo)受制于美国本土产能布局,国内企业在5G模组(如L-PAMiD)的突破或推动市场份额快速提升,关注卓胜微、唯捷创芯等。周期方面,比亚迪汽车发布,功率模拟有望底部复苏进入增长通道。

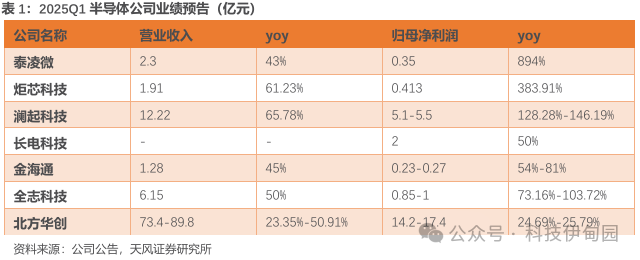

A股进入一季报预告期,当前半导体行业已步入上行周期,2024年消费电子回暖与AI算力需求形成基本面支撑,叠加关税政策催化,国产替代逻辑持续强化。A股进入一季报预告期,设备、封测、SoC、存储等板块龙头业绩喜人。设备龙头北方华创25Q1预计实现归母净利润14.2-17.4亿元,YoY 24.69%-52.79%,封测龙头长电科技25Q1预计实现归母净利润2亿元,YoY 50%。SoC板块,已披露预告的泰凌微、炬芯科技、全志科技一季度业绩喜人。存储板块,澜起科技25Q1实现营收12.22亿元,YoY 65.8%,QoQ 14.4%;归母净利5.1亿元~5.5亿元,YoY 128.3%~146.2%,QoQ 17.5%~26.7%实现高增。叠加关税政策催化,设备材料零部件领域,离子注入、量检测等美系主导环节(国产化率不足20%)的突破将成重点,同时高端逻辑GPU\CPU大芯片领域自主可控需求加速;模拟芯片与存储等受益于价格弹性与需求复苏,或展现超额增长潜力。

建议关注:1)周期弹性 关税显著受益标的(模拟芯片、射频芯片、存储);2)本土制造性价比需求升级:(晶圆代工)3)卡脖子技术突破(半导体设备零部件、高端逻辑GPU\CPU);4)产能转移受益方(封装测试)。在政策与市场的双重驱动下,具备全产业链协同能力的平台型企业或引领新一轮增长。

投资建议

半导体设计:圣邦股份/纳芯微/南芯科技/雅创电子/卓胜微/思瑞浦/杰华特/帝奥微/艾为电子/唯捷创芯/瑞芯微/寒武纪/龙芯中科/海光信息(天风计算机覆盖)/ 龙迅股份/美芯晟/天德钰/汇顶科技/思特威/扬杰科技/恒玄科技/复旦微电/钜泉科技/晶晨股份/力合微/全志科技/乐鑫科技/帝奥微/纳芯微/中颖电子/斯达半导/宏微科技/东微半导/民德电子/思瑞浦/新洁能/韦尔股份/艾为电子/卓胜微/晶丰明源/希荻微/安路科技/中科蓝讯

IDM代工封测:中芯国际/华虹半导体/伟测科技/长电科技/通富微电/时代电气/士兰微/扬杰科技/闻泰科技/三安光电/利扬芯片

半导体材料设备零部件:格林达/百傲化学/北方华创/雅克科技/鼎龙股份(天风化工联合覆盖)/天岳先进/和远气体/正帆科技(天风机械联合覆盖)/富创精密/精智达/沪硅产业/上海新阳/中微公司/安集科技/盛美上海/中巨芯/清溢光电/有研新材/华特气体/南大光电/凯美特气/金海通(天风机械联合覆盖)/鸿日达/精测电子(天风机械联合覆盖)/国力股份/新莱应材/长川科技(天风机械覆盖)/联动科技/茂莱光学/艾森股份/江丰电子

半导体存储:江波龙/香农芯创/德明利/佰维存储/朗科科技/联芸科技/兆易创新/北京君正/普冉股份/东芯股份/恒烁股份/澜起科技/聚辰股份/深科技/太极实业/万润科技/协创数据

光子芯片:迈信林/源杰科技(通信组联合覆盖)/长光华芯/仕佳光子/杰普特/炬光科技

高可靠电子:盛景微/电科芯片/景嘉微/中润光学/长光华芯/上海复旦/复旦微电

风险提示:地缘政治带来的不可预测风险,需求复苏不及预期,技术迭代不及预期,产业政策变化风险,一季度实际业绩以公司公告为准。

1.周观点:关税逻辑 业绩预告期,关注周期复苏与政策共振下的投资主线

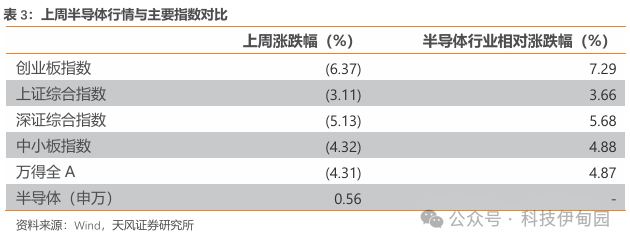

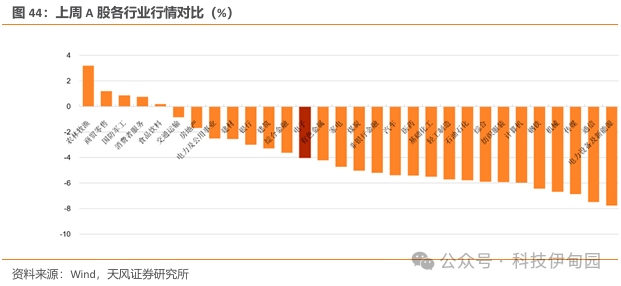

上周(04/07-04/11)半导体行情优于主要指数。上周创业板指数下跌6.37%,上证综指下跌3.11%,深证综指下跌5.13%,中小板指下跌4.32%,万得全A下跌4.31%,申万半导体行业指数上涨0.56%。半导体各细分板块有涨有跌,半导体制造板块涨幅最大,封测板块跌幅最大。半导体细分板块中,封测板块上周下跌5.4%,半导体材料板块上周下跌2.5%,分立器件板块上周下跌2.5%,IC设计板块上周下跌0.1%,半导体设备板块上周上涨1.3%,半导体制造板块上周上涨3.8%,其他板块上周下跌3.2%。

2025年4月美国进口商品关税的大幅上调,标志着全球贸易壁垒进入新高度,全球贸易摩擦加剧正加速电子产业链的“区域化”重构,本土替代窗口全面开启。2025年4月美国进口商品关税的阶梯式上调,标志着中美科技博弈进入新阶段。短期内,美系芯片厂商可能因成本激增陷入供应调整期,引发关键元器件阶段性短缺;长期来看,美国IDM企业在中国市场的成本优势将显著削弱,有望为本土半导体企业创造结构性替代机遇。贸易壁垒高企推动电子产业链加速区域化重构。一方面,中国半导体自主化进程提速,模拟芯片、射频模组、车载存储等美系主导领域(TI、美光等)的本土替代空间打开,具备技术储备的国产厂商有望借势突围;另一方面,供应链区域化趋势凸显,本土制造需求升级,晶圆代工在新的关税体系下,本土IC性价比凸显,同时封测端国内先进封装需求增长,推动产业链区域化布局,而美国对华关税高压迫使PCB、组装等中游环节向东南亚迁移,国产设备商或受益于海外产能扩张需求。这种“本土高端替代 中低端外迁”的双轨模式,成为应对逆全球化的关键策略。

关税背景下,模拟芯片与射频前端两大领域因“技术差距收窄 国产化率低”的特征成为核心突破方向。根据中国半导体行业协会,建议:“集成电路”无论已封装或未封装,进口报关时的原产地以“晶圆流片工厂”所在地为准进行申报。模拟方面,TI、ADI等海外巨头长期主导的模拟芯片价格压制或逐步瓦解,国内厂商在汽车电子等高壁垒市场的技术认证有望加速,重点关注我国模拟设计分销优质标地圣邦股份、纳芯微、思瑞浦、南芯科技、雅创电子、卓胜微、杰华特、帝奥微、艾为电子等;射频领域,美系龙头(Skyworks、Qorvo)受制于美国本土产能布局,国内企业在5G模组(如L-PAMiD)的突破或推动市场份额快速提升,关注卓胜微、唯捷创芯等。周期方面,比亚迪汽车发布,功率模拟有望底部复苏进入增长通道。

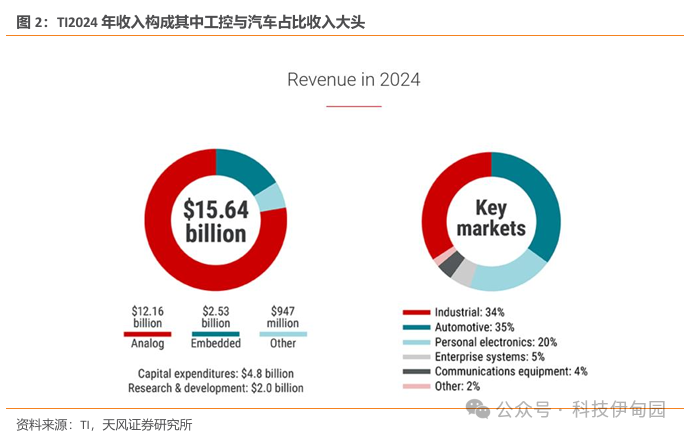

自给率方面,本次关税有望促进国内模拟芯片自给率快速提升。模拟芯片行业起步于欧美等发达国家,多年的发展使得境外厂商在技术积累、客户资源、品牌效应等方面形成巨大优势。因此,目前国内模拟集芯片市场依然由境外企业主导。但近些年来,得益于国家政策支持力度增强,我国模拟芯片等半导体产业加速发展,半导体产业链生态不断成形,促使我国大陆模拟芯片自给率呈现稳步增长态势,2023年已由2019年9%提升至15%左右,2024年已增至16%以上。未来,随着技术的进步和市场需求的变化,国内模拟芯片企业正有序将产品应用领域拓展至汽车、工控等新兴市场,我国模拟芯片国产化自给率有望进一步提升。

A股进入一季报预告期,当前半导体行业已步入上行周期,2024年消费电子回暖与AI算力需求形成基本面支撑,叠加关税政策催化,国产替代逻辑持续强化。A股进入一季报预告期,设备、封测、SoC、存储等板块龙头业绩喜人。设备龙头北方华创25Q1预计实现归母净利润14.2-17.4亿元,YoY 24.69%-52.79%,封测龙头长电科技25Q1预计实现归母净利润2亿元,YoY 50%。SoC板块,已披露预告的泰凌微、炬芯科技、全志科技一季度业绩喜人。存储板块,澜起科技25Q1实现营收12.22亿元,YoY 65.8%,QoQ 14.4%;归母净利5.1亿元~5.5亿元,YoY 128.3%~146.2%,QoQ 17.5%~26.7%实现高增。叠加关税政策催化,设备材料零部件领域,离子注入、量检测等美系主导环节(国产化率不足20%)的突破将成重点,同时高端逻辑GPU\CPU大芯片领域自主可控需求加速;模拟芯片与存储等受益于价格弹性与需求复苏,或展现超额增长潜力。建议关注:

1)周期弹性 关税显著受益标的(模拟芯片、射频芯片、存储);

2)本土制造性价比需求升级:(晶圆代工)

3)卡脖子技术突破(半导体设备零部件、高端逻辑GPU\CPU);

4)产能转移受益方(封装测试)。在政策与市场的双重驱动下,具备全产业链协同能力的平台型企业或引领新一轮增长。

在政策与市场的双重驱动下,具备全产业链协同能力的平台型企业或引领新一轮增长。

1.1 存储:本周存储现货行情全面上扬,重点关注存储板块行业机会

近日,全球股市受关税影响引发剧烈动荡,美股三大指数连续暴跌,4月3-4日,道指两日累计跌幅高达9%,纳指和标普500指数均累计跌超10%;日韩两大股市7日更是双双触发熔断。从存储原厂看,4月3日起,铠侠、Sandisk累计两日大跌逾30%,美光科技累计跌超20%,SK海力士跌超16%,三星电子则跌近10%。清明节后的7日开盘A股和台股也均遭遇暴跌,大陆存储厂商单日普遍跌幅超10%,台湾地区股市相关存储厂商集体跌停。

关税风暴还在继续,虽目前原厂陆续进行新季度议价谈判,但最终产品价格还未敲定,存储现货市场无论是海外还是国内,市场流速暂缓,供应和需求上短期未出现太大的波动,但实则暗流涌动;手机、PC、TV等终端厂商普遍正评估因关税带来的影响,而终端在加征关税驱动下令成本或将抬高部分地区售价,进而削弱竞争优势影响销售,后续关税带来的成本压力也将传导至作为消费终端上游环节的存储芯片领域,届时存储备货需求也将受到抑制。因此,站在当前这个时间节点,需密切关注因关税等不可抗力对市场带来的不确定性。

上游资源端方面,Flash Wafer价格维持不变,部分DDR资源价格上涨。其中,DDR5 16Gb Major/16Gb eTT价格分别调涨至4.25、3.2美元,DDR4 16Gb eTT价格涨至2.1美元。

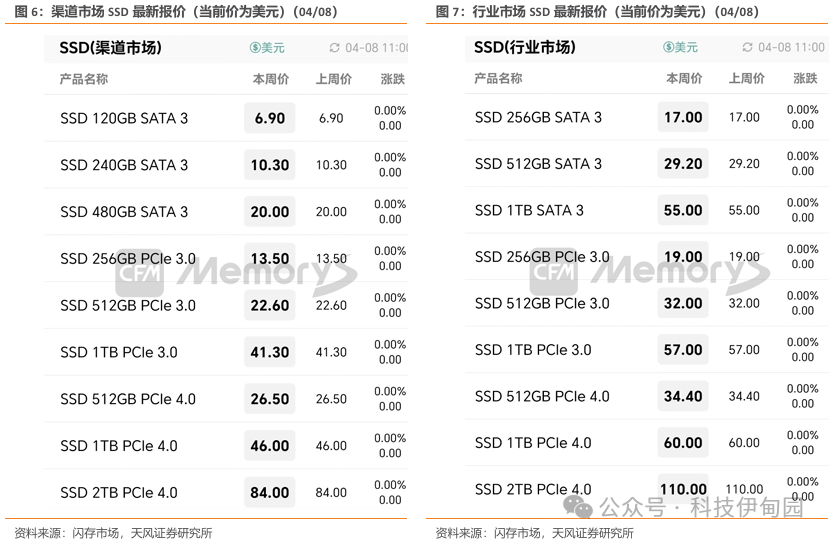

随着渠道市场存储价格连涨数周,部分SSD成品价格已回涨至去年年中水平,渠道客户普遍在涨价期间已陆续备有一定库存;而目前渠道存储价格居高不下,客户在保有库存情况下备货意愿低,使得近期渠道市场需求转淡;关税冲击下令部分客户对后市表示担忧;另外,部分渠道厂商的台湾地区客户或因受关税影响被动抬高在美销售价格,届时或因售价提升影响销售表现,从而抑制客户对存储的备货需求。

行业方面,继上周行业SSD价格全线拉涨近10%之后,目前行业市场暂无明显变化,整体看,本周行业SSD和内存条价格不变。对于关税带来的影响,行业存储厂商还在和客户持续跟进当中。

进入2025以来,原厂服务器DDR4产能急剧收缩,部分原厂已于近日发布服务器DDR4 EOL通知,可以预见的是后续服务器DDR4产能释出将持续减少。然而对于通用服务器产品来讲,DDR4的性能及容量完全可以满足需求,加上当前其远低于DDR5的产品价格,使得DDR4仍是部分终端客户通用服务器的首选方案。

基于此,自3月以来,服务器DDR4内存条需求回暖,现货市场价格已经开始上扬。其中,64GB DDR4内存条由于现货市场新date code资源已经很少,因此整体上扬幅度有限;32GB和16GB DDR4资源上扬幅度相对较大。

DDR5已成服务器内存的主要产能,尽管部分厂商倾向维持利润,但是随着产能不断释放,供应相对较为充足,终端客户对于价格下调预期强烈,尤其是产能占比较大的64GB和96GB的DDR5产品。对于32GB DDR5内存来讲,近期在现货市场需求确有升温,价格也水涨船高,然而在DDR5整体形势下行背景下,原厂32GB DDR5价格相对稳定,因此本周32GB DDR5价格不动。

随着关税大棒落地,目前,终端厂商正在评估关税带来的影响,短期市场普遍已观望为主,因此,本周嵌入式产品暂时持平;另外,贸易战还在继续,后续若关税加征进一步升级,未来市场将面临更多的不确定性,届时手机、TV等终端因关税问题带来的成本上涨压力将持续攀升

2.半导体产业宏观数据:2025半导体销售额有望延续增长

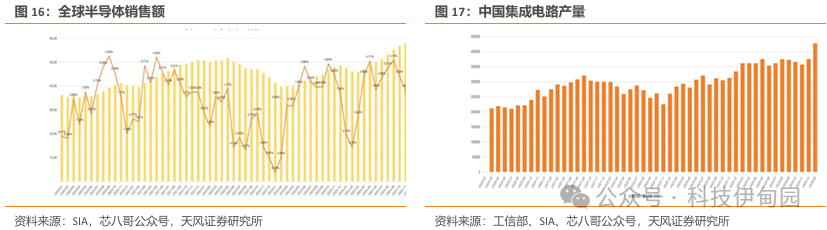

根据WSTS数据,2024年全球半导体销售额约6268.7亿美元,同比增长19%。WSTS表示,全球半导体市场正式告别下行周期,步入复苏轨道。中国市场看,SIA预计2024年中国半导体销售额超1700亿美元。CSAID(中国半导体行业协会集成电路设计分会)数据显示2024年中国芯片设计销售额6460.4亿元(约909.9亿美元),长三角地区占比超过50%,上海以1795亿元产值位居国内第一。从销售额过亿产值厂商看,2024年达731家,同比增加106家,增长17%。具体的产品品类看,通信芯片和消费类电子芯片份额占总销售额的68.48%,超过三分之二。总的来看,中国芯片增长保持稳定,但产品处于市场中低端局面尚未改变。

从全球半导体销售额看,2024年受中美为代表的核心市场增长推动,全球半导体行业复苏强劲,WSTS最新数据将其增速由此前的12.5%上调至19.0%。从2025年全球半导体销售额预测看,主流机构预测在6%-15.6%之间,相较于2024年放缓明显。

从区域市场看,WSTS数据显示,2024年以德国为代表的欧洲市场萎缩较大,同比下滑6.7%;北美和亚太市场(除日本外)增长强劲,同比增速分别达38.9%、17.5%。2025年,WSTS预测北美和亚太市场仍是最主要的增量市场,中国和美国增长预期乐观。

细分品类看, WSTS预计2025年增速最快的前三名是逻辑、存储和传感器,分别增长16.8%、13.4%和7.0%。相较于2024年,存储产品增速回调明显,AI增长驱动下逻辑芯片增速快速上升。受汽车和工业需求影响,微处理器/控制器、分立器件分别增长5.6%、5.8%。模拟芯片触底回升明显,同比增长4.7%。

半导体产业宏观数据:根据SIA的最新数据,根据SIA最新数据,2024年1月全球半导体销售额为565亿美元,同比增长17.9%。比2024年12月总额575亿美元下降1.7%。从集成电路产量看,2月全球集成电路产量约1244亿块,同比增长14.2%;中国产量超430亿块,保持稳定增长。

半导体指数走势:2025年2月,中国半导体(SW)行业指数大幅上涨12.31%,2025年2月,费城半导体指数(SOX)累跌4.97%。

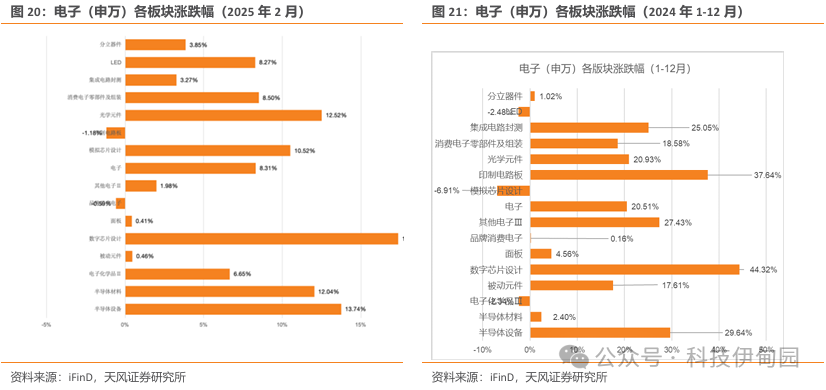

2025年2月,申万指数各电子细分板块大部分上涨。涨幅居前三名分别为数字芯片设计(17.37%)、半导体设备(13.74%)、光学元件(12.52%)。

2024年1-12月,申万指数各电子细分板块大部分上涨。涨幅居前三名分别为数字芯片设计(44.32%)、印制电路板(37.64%)、半导体设备(29.64%)。

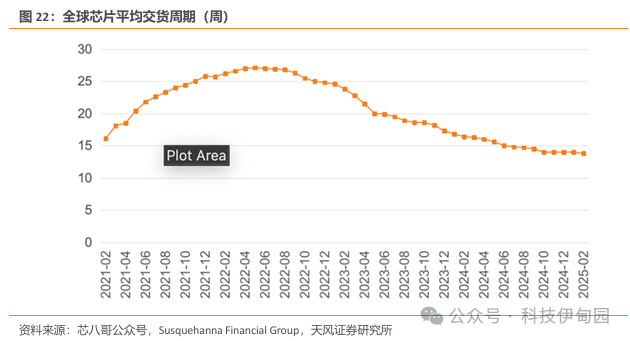

3.2025年2月芯片交期及库存:整体芯片交期趋稳

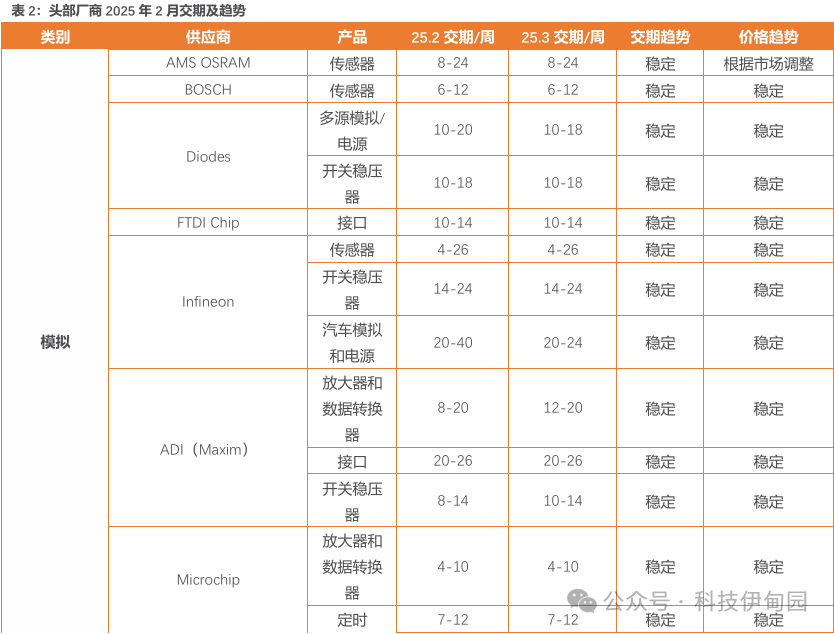

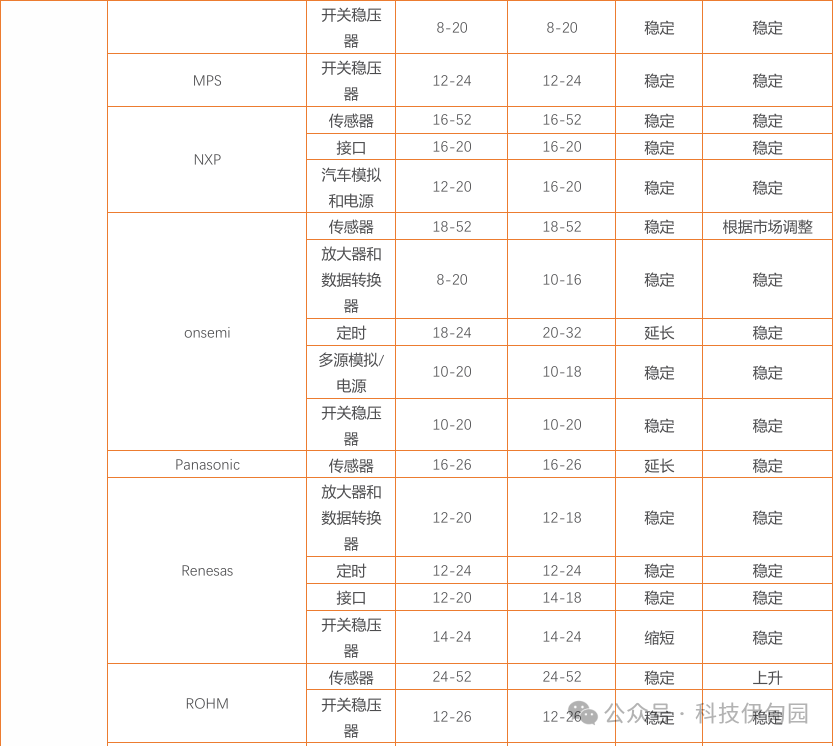

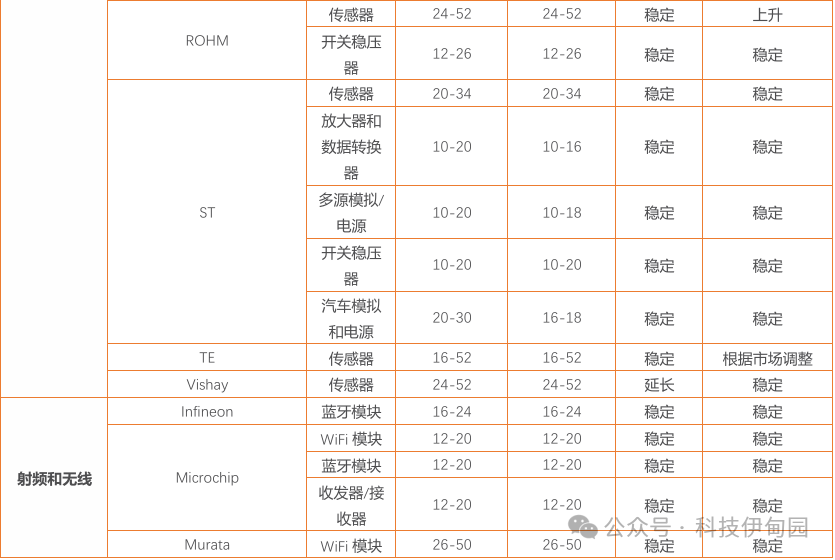

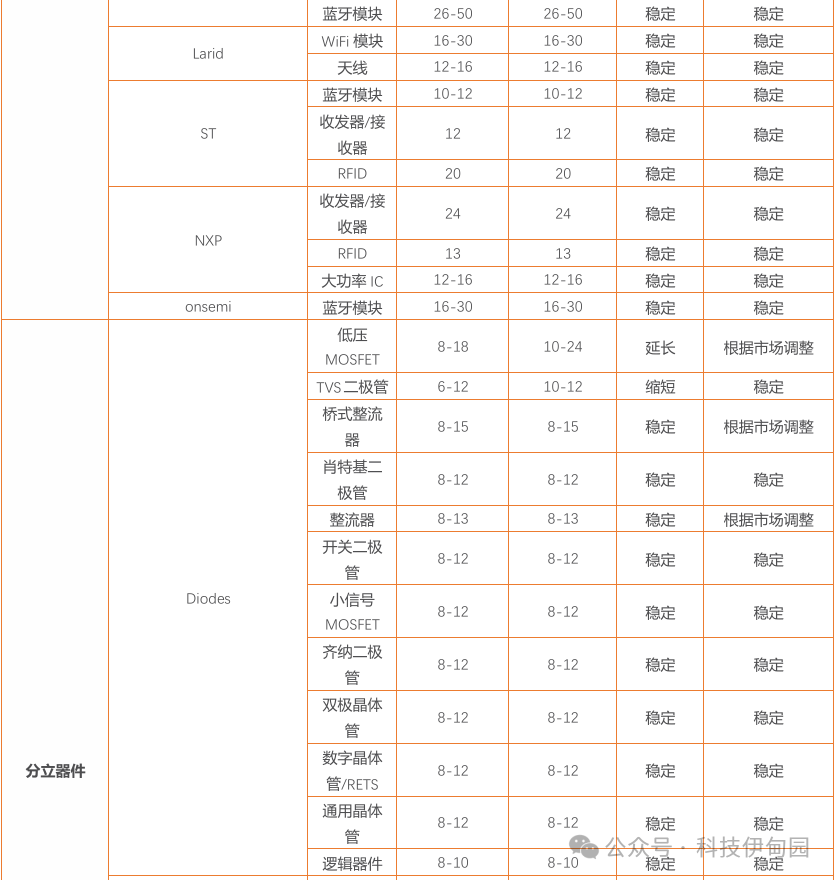

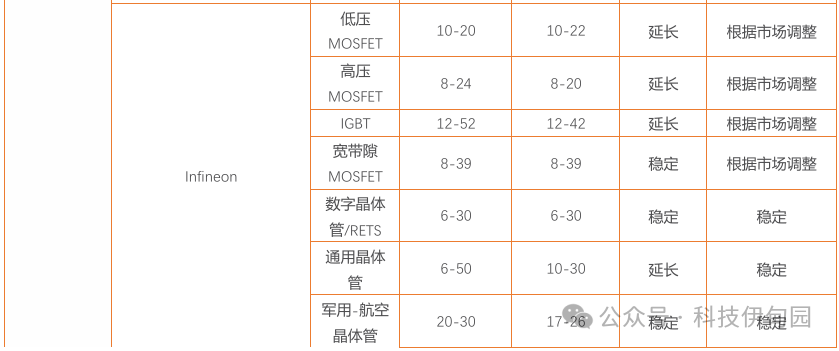

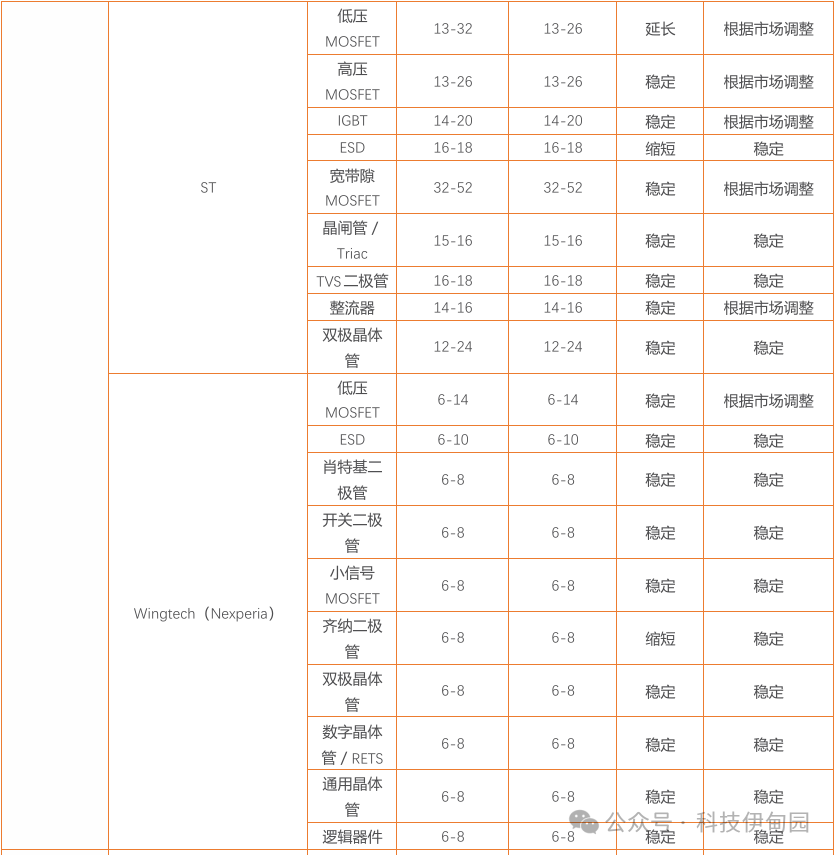

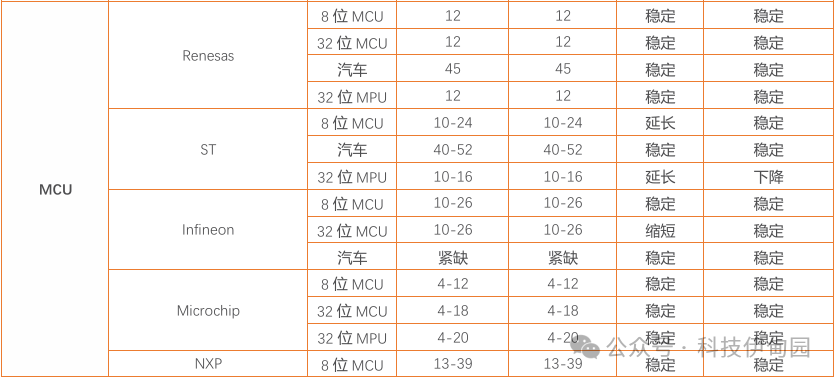

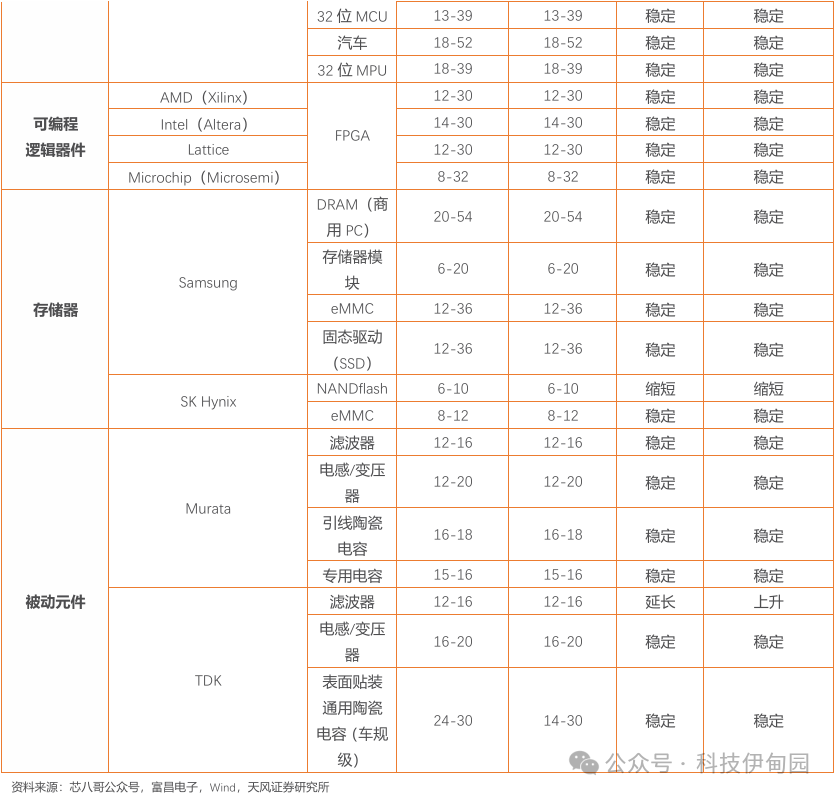

整体芯片交期趋势:2月,主要芯片厂商交期和价格有小幅波动。其中,Infineon、Diodes等分立器件交期小幅上升,价格相对稳定;ST、NXP等通用型MCU交期稳定,价格微跌;ADI等模拟器件交期稳定,价格触底但未见回升;三星等存储产品整体价格稳定,DRAM等部分品类持续低位。值得关注的是,村田为代表的MLCC部分现货出现短缺,价格或有波动。

重点芯片供应商交期:2月,主要芯片厂商交期和价格有小幅波动。其中,Infineon、Diodes等分立器件交期小幅上升,价格相对稳定;ST、NXP等通用型MCU交期稳定,价格微跌;ADI等模拟器件交期稳定,价格触底但未见回升;三星等存储产品整体价格稳定,DRAM等部分品类持续低位。值得关注的是,村田为代表的MLCC部分现货出现短缺,价格或有波动。

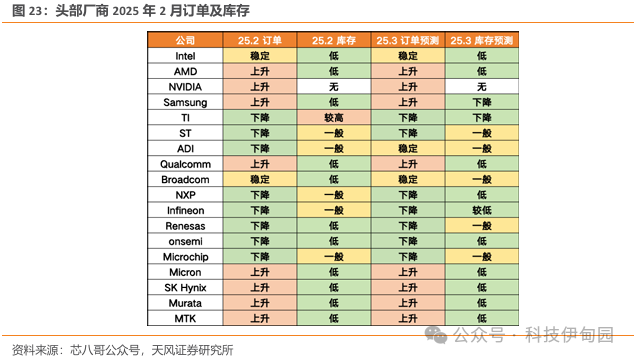

头部企业订单及库存情况:2025年2月,消费类厂商订单季节下降,库存稳定;汽车和工业相关厂商订单低迷,库存去化加速;AI厂商订单保持强劲增长,通信厂商订单疲软。

4. 2025年2月产业链各环节景气度:

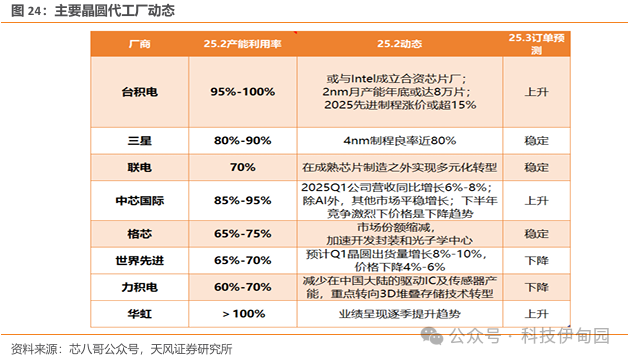

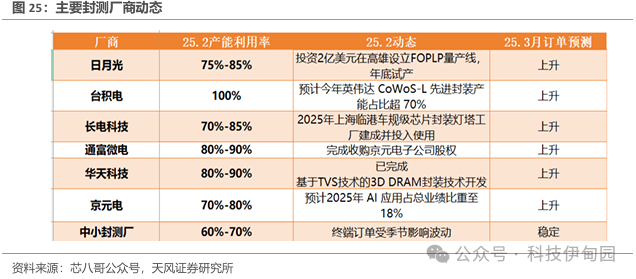

4.1 代工封测:AI成为晶圆代工厂商主要增长市场,汽车和工业订单需求仍较弱

2025年2月,头部分销厂商库存和交期基本趋稳,海外市场下半年展望乐观。

2025年2月,AI相关先进封装订单利好明显,头部厂商加速产能布局。

AI 需求全面提升,带动先进封装需求提升,台积电启动 CoWoS 大扩产计划。2024年一季度以来,市场对 AI 服务器的需求不断增长,加上 Nvidia 的强劲财报,造成台积电的 CoWoS 封装成为热门话题。据悉,Nvidia、博通、谷歌、亚马逊、NEC、AMD、赛灵思、Habana 等公司已广泛采用 CoWoS 技术。台积电董事长刘德音在2024年股东会上表示,最近因为 AI 需求增加,有很多订单来到台积电,且都需要先进封装,这个需求远大于现在的产能,迫使公司要急遽增加先进封装产能。

Chiplet/先进封装技术有望带动封测产业价值量提升,先进封装未来市场空间广阔。据Yole 分析, 先进封装 (AP) 收入预计将从 2022 年的 443 亿美元增长到 2028 年的 786 亿美元,年复合增长率为 10%。在封装领域,2.5D、3D Chiplet 中高速互联封装连接及 TSV 等提升封装价值量,我们预测有望较传统封装提升双倍以上价值量,带来较高产业弹性。

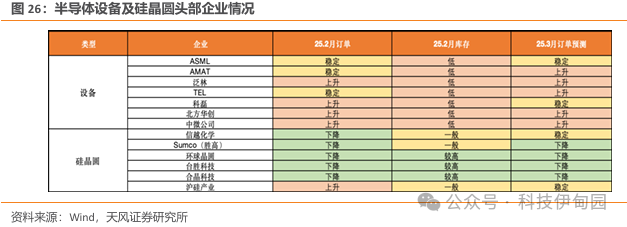

4.2 设备材料零部件:2月,可统计中标设备数量6台

2025年2月,半导体设备需求相对稳定,材料订单相对低迷。

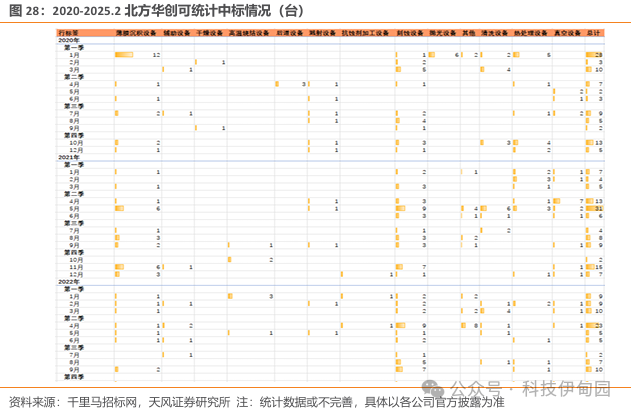

4.2.1 设备及零部件中标情况:2月可统计中标设备数量209台,同比 2222.22%

2月可统计中标设备数量209台,同比 2222.22%。

2025年2月,北方华创可统计中标设备6台,同比 200%,环比-60%,包括4台热处理设备,2台刻蚀设备。

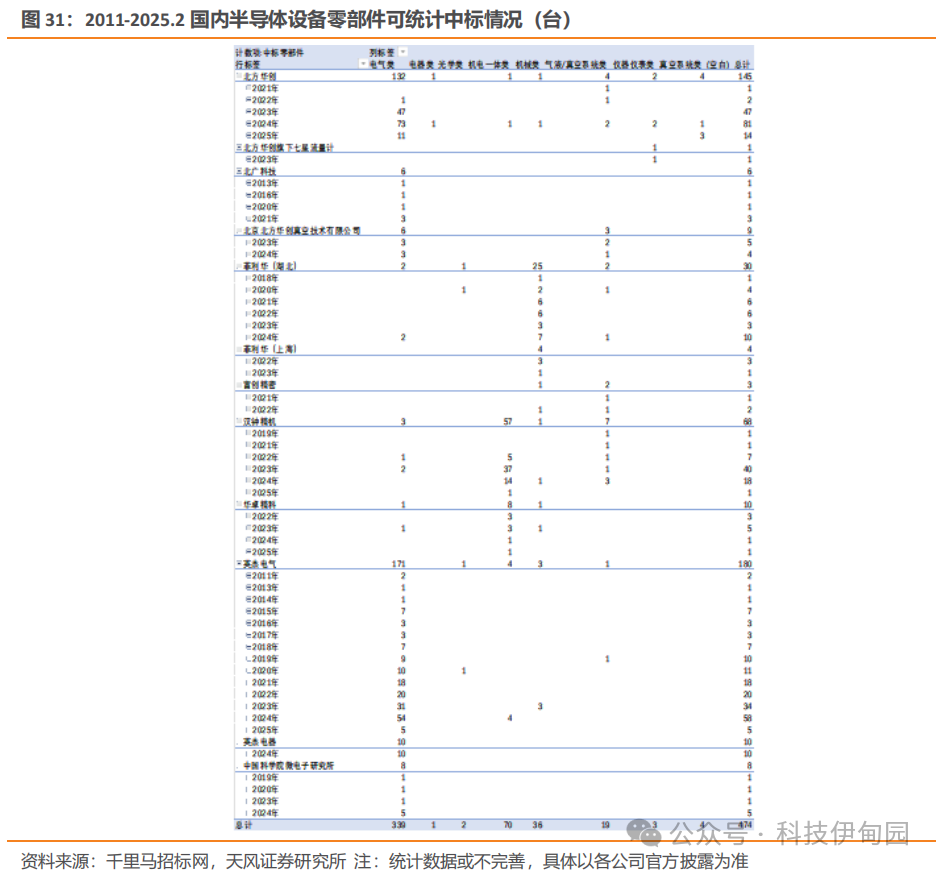

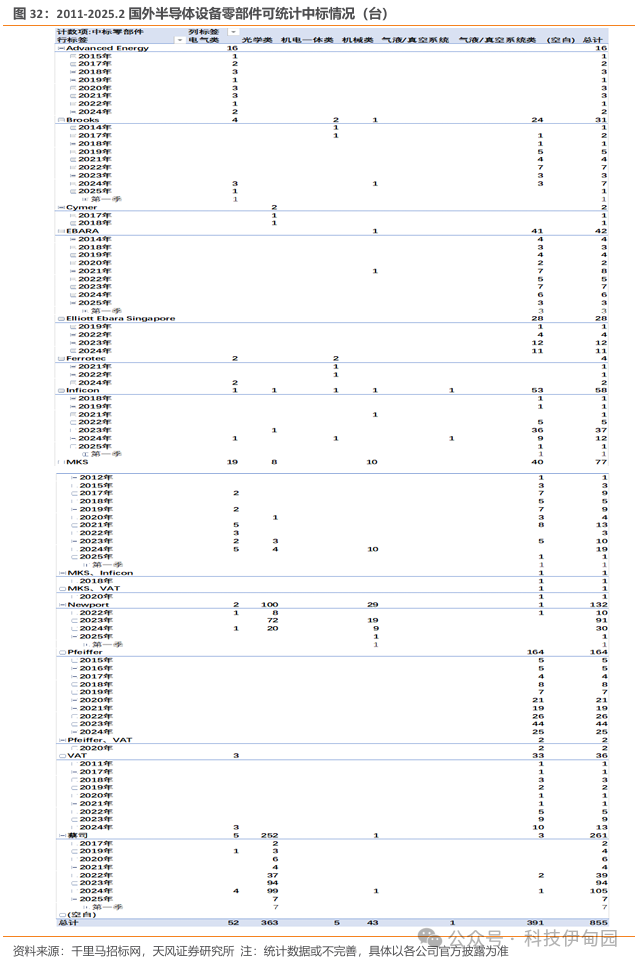

2025年2月,国内半导体零部件可统计中标共4项,同比 50%。主要为电气类2项。

2025年2月,国外半导体零部件可统计中标共9项,同比-25%。主要为光学类6项。

4.2.2 设备招标情况:无可统计招标设备

2025年2月无可统计招标设备。

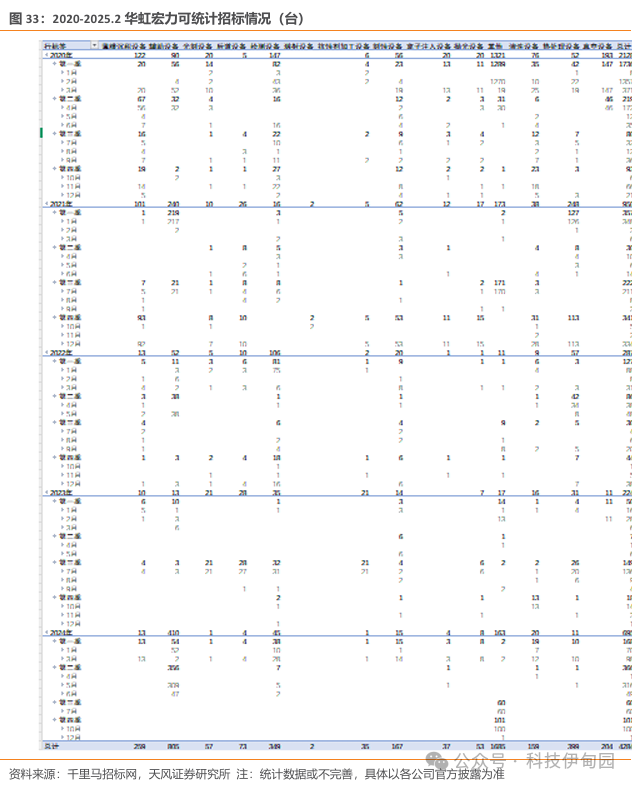

2025年2月,华虹宏力无可统计招标设备。

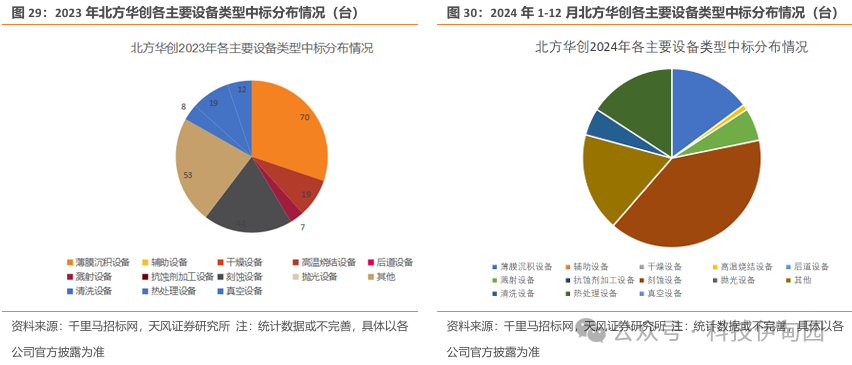

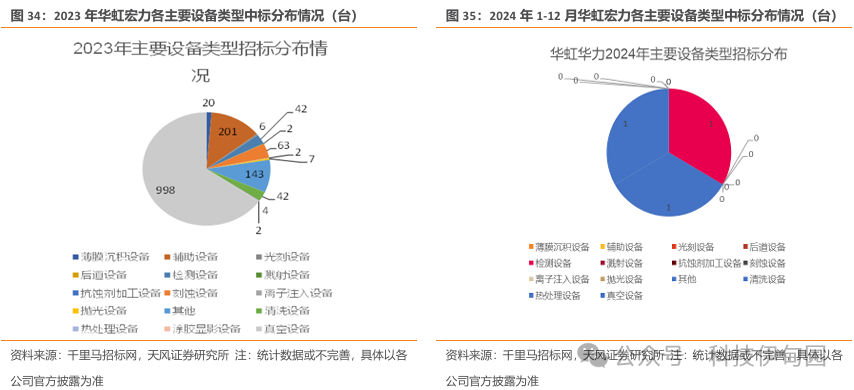

2020-2025.2,公司可统计招标设备共3592台,包括246台薄膜沉积设备、395台辅助设备、56台光刻设备、69台后道设备、305台检测设备、2台溅射设备、34台抗蚀剂加工设备、152台刻蚀设备、33台离子注入设备、45台抛光设备、1523台其他设备、140台清洗设备、388台热处理设备、204台真空设备。

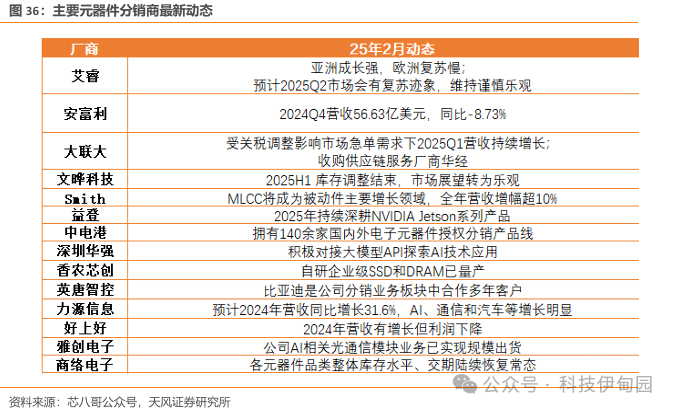

4.3 分销商:2025年分销市场订单预期乐观

2025年分销市场订单预期乐观,关注日系分销商加大在中国半导体市场采购和布局。

5.终端应用:看好消费电子复苏,关注元宇宙发展走势

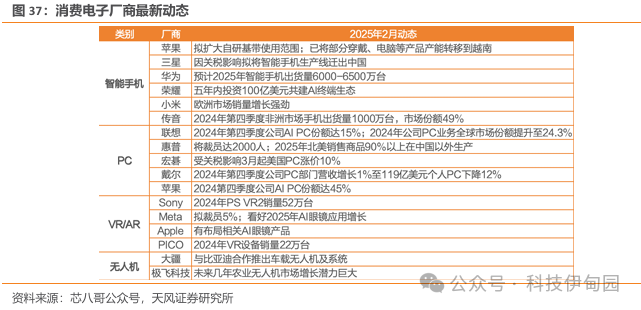

5.1 消费电子:头部手机和PC厂商逐步外迁,关注其对于元器件供应链影响

头部手机和PC厂商逐步外迁,关注其对于元器件供应链影响。

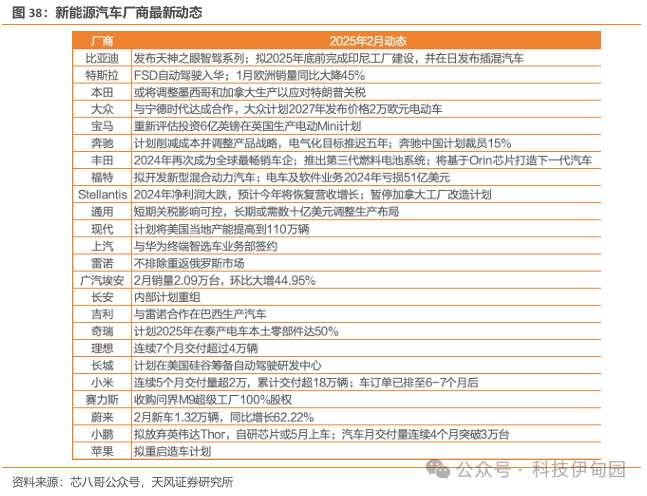

5.2 新能源汽车:特斯拉FSD入华,比亚迪推动智驾普及,关注后续智能汽车供应链利好

特斯拉FSD入华,比亚迪推动智驾普及,关注后续智能汽车供应链利好。

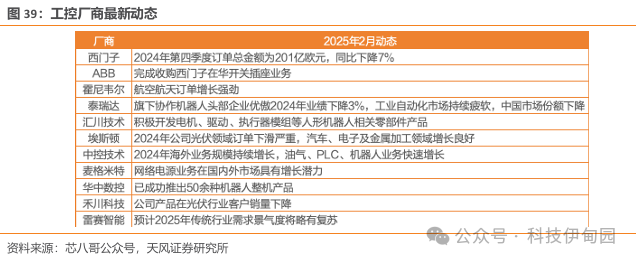

5.3 工控:光伏为代表新能源市场工控订单降幅明显,预计2025年传统行业需求将复苏

光伏为代表新能源市场工控订单降幅明显,预计2025年传统行业需求将复苏。

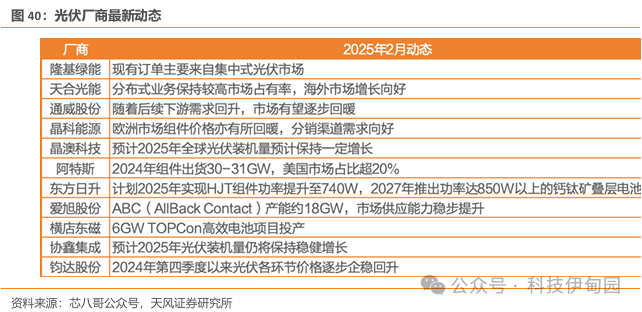

5.4 光伏:光伏市场需求小幅回暖,欧洲为代表市场价格和需求回升

光伏市场需求小幅回暖,欧洲为代表市场价格和需求回升。

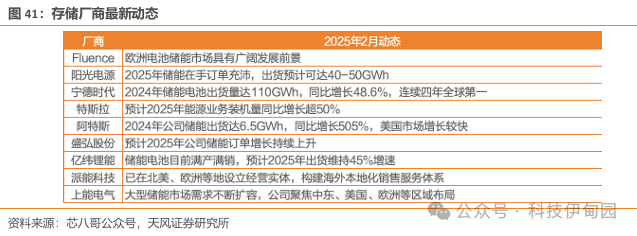

5.5 储能:储能供应链订单维持高景气度,海外市场增长较快。

储能供应链订单维持高景气度,海外市场增长较快。

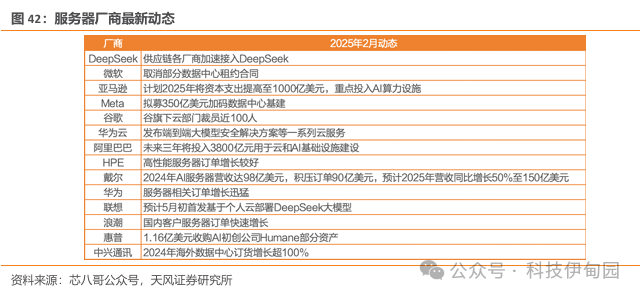

5.6 服务器:DeepSeek模型快速增长,全球AI服务器供应链加速迎来变局。

DeepSeek模型快速增长,全球AI服务器供应链加速迎来变局。

5.7 通信:通信市场增长稳定,AI侧应用成市场重点。

通信市场增长稳定,AI侧应用成市场重点。

6.上周(04/07-04/11)半导体行情回顾

上周(04/07-04/11)半导体行情优于主要指数。上周创业板指数下跌6.37%,上证综指下跌3.11%,深证综指下跌5.13%,中小板指下跌4.32%,万得全A下跌4.31%,申万半导体行业指数上涨0.56%。

半导体各细分板块有涨有跌,半导体制造板块涨幅最大,封测板块跌幅最大。半导体细分板块中,封测板块上周下跌5.4%,半导体材料板块上周下跌2.5%,分立器件板块上周下跌2.5%,IC设计板块上周下跌0.1%,半导体设备板块上周上涨1.3%,半导体制造板块上周上涨3.8%,其他板块上周下跌3.2%。

7.上周(04/07-04/11)重点公司公告

【北方华创 002371.SZ】

2025年4月8日,公司发布2024年度业绩快报及2025年第一季度业绩预告。2024年,公司深耕半导体基础产品领域,经营业绩稳定增长。2024年公司实现营业收入298.38亿元,同比增长35.14%,实现归属于上市公司股东的净利润56.21亿元,同比增长44.17%。2022年至2024年,公司营业收入和归母净利润连续三年实现增长,营业收入年复合增长率42.53%,归母净利润年复合增长率54.57%。2025年Q1,公司预计实现营业收入73.4-89.8亿元,同比增长23.35%-50.91%;预计归母净利润14.2-17.4亿元,同比增长24.69%-52.79%。

【韦尔股份 603501.SH】

2024年4月8日,公司发布关于董事长提议变更回购股份用途并注销的公告。为维护公司价值和广大投资者权益,基于对公司未来发展前景的信心和对公司价值的认可,公司实际控制人、董事长虞仁荣先生提议变更公司已回购股份的用途,对于公司2024年度回购的全部11,213,200股股份,占公司目前总股本的比例为0.92%,提议将用途变更为“用于注销并减少注册资本”。

8.上周(04/07-04/11)半导体重点新闻

中国半导体行业协会:根据海关总署的相关规定,“集成电路”原产地按照流片地认定。IT之家 4 月 11 日消息,中国半导体行业协会今日发布《 关于半导体产品“原产地”认定规则的通知 》,表示“根据关于非优惠原产地规则的相关规定,‘集成电路’原产地按照四位税则号改变原则认定,即流片地认定为原产地。”中国半导体行业协会建议:“‘集成电路’无论已封装或未封装,进口报关时的原产地以‘晶圆流片工厂’所在地为准进行申报。”IT之家获悉,中国半导体行业协会是由全国半导体界从事集成电路、半导体分立器件、MEMS、半导体材料和设备的生产、设计、科研、开发、经营、应用、教学的单位、专家及其他相关企事业单位自愿结成的全国性、行业性社会团体。

SEMI:2024 年全球半导体设备销售额达 1171 亿美元,相较前年提升 10%。IT之家 4 月 10 日消息,半导体行业协会 SEMI 当地时间 9 日报道称,2024 年全球半导体设备销售额达到 1171 亿美元(IT之家注:现汇率约合 8614.03 亿元人民币),相较 2023 年的 1063 亿美元增长 10.16%,同时也创下了历史新高。半导体设备大致分为前端和后端两个细分市场,在前端设备中晶圆加工设备销售额 2024 年出现了 9% 的增长,其余设备的同比增幅则为 5%。这部分增长主要来自先进与成熟逻辑制程、先进封装、HBM 内存的扩产和中国的大规模投资。而后端设备领域在 2022~2023 两年的连续下滑后于 2024 年迎来了强劲复苏。AI 芯片和 HBM 内存制造日益复杂、需求稳步攀升,带动组装和封装设备销售额成长 25%,测试设备也录得了 20% 的增幅。

9. 风险提示

地缘政治带来的不可预测风险:随着地缘政治冲突加剧,美国等国家/地区相继收紧针对半导体行业的出口管制政策,国际出口管制态势趋严,经济全球化受到较大挑战,对全球半导体市场和芯片供应链稳定带来不确定风险。未来如美国或其他国家/地区与中国的贸易摩擦升级,限制进出口及投资,提高关税或设置其他贸易壁垒,半导体行业相关公司还可能面临相关受管制设备、原材料、零备件、软件及服务支持等生产资料供应紧张、融资受限的风险等,进而对行业内公司的研发、生产、经营、业务造成不利影响。

需求复苏不及预期:受到全球宏观经济的波动、行业景气度等因素影响,集成电路行业存在一定的周期性,与宏观经济整体发展亦密切相关。如果宏观经济波动较大或长期处于低谷,集成电路行业的市场需求也将随之受到影响。另外,下游市场需求的波动和低迷亦会导致集成电路产品的需求下降,或由于半导体行业出现投资过热、重复建设的情况进而导致产能供应在景气度较低时超过市场需求。

技术迭代不及预期:集成电路行业属于技术密集型行业,集成电路涉及数十种科学技术及工程领域学科知识的综合应用,具有工艺技术迭代快、资金投入大、研发周期长等特点。多年来,集成电路行业公司坚持自主研发的道路并进一步巩固自主化核心知识产权。如果行业内公司未来技术研发的投入不足,不能支撑技术升级的需要,可能导致公司技术被赶超或替代,进而对公司的持续竞争力产生不利影响。

产业政策变化风险:集成电路产业作为信息产业的基础和核心,是国民经济和社会发展的战略性产业。国家陆续出台了包括《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2011]4 号)在内的一系列政策,从财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等方面为集成电路企业提供了更多的支持。未来如果国家相关产业政策出现重大不利变化,将对行业发展产生一定不利影响。

VIP复盘网

VIP复盘网