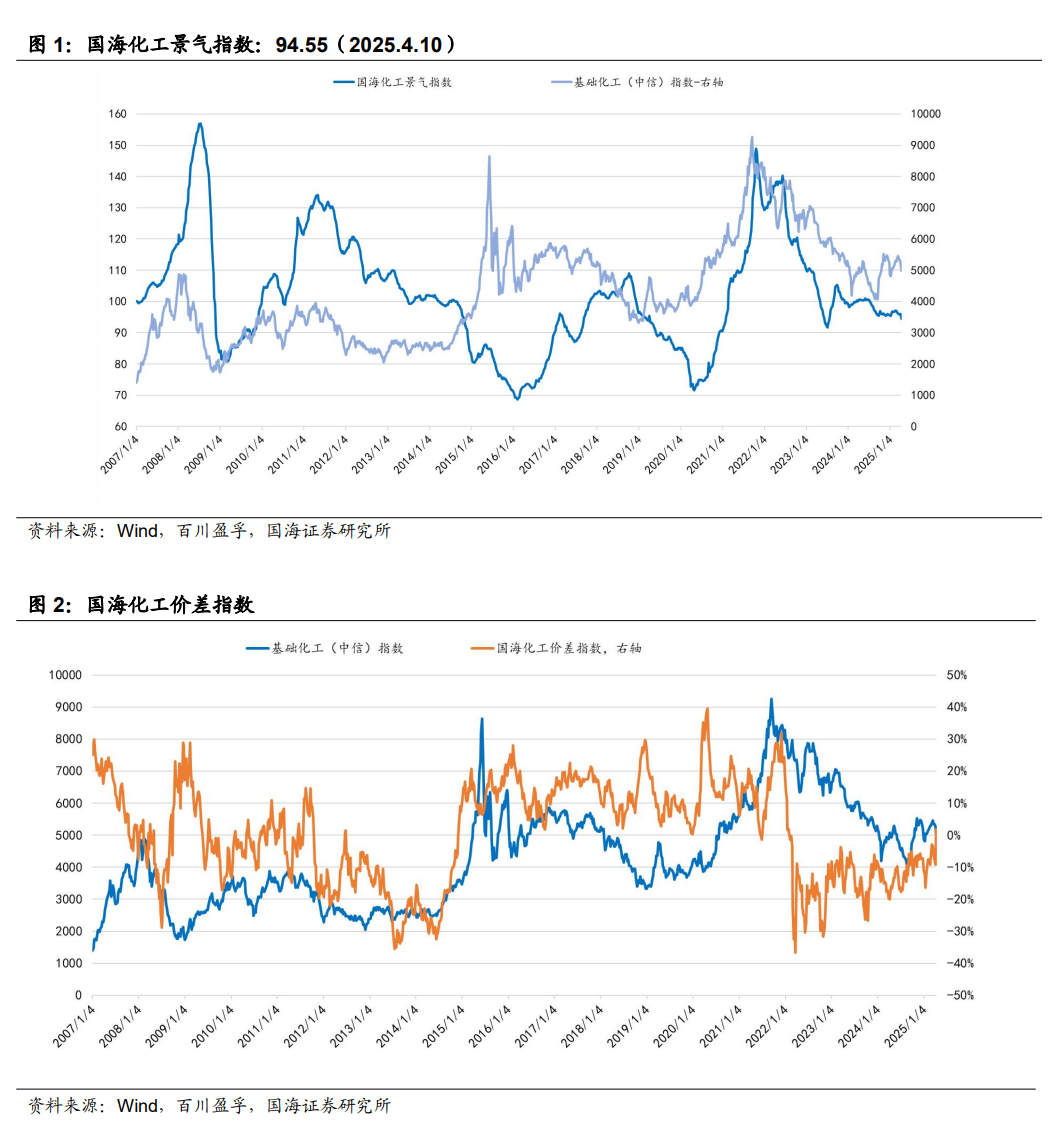

2025年4月10日,国海化工景气指数为94.55,较4月3日下降1.48。

美国加关税对中国化工企业影响有限。美国当地时间4月2日,美国总统特朗普正式签署“对等关税”行政令,宣布实施新一轮全面关税政策。此次美国对中国加征关税将会导致中国的一部分出口受阻,由于中国化工品产能在全球占比较高,所以美国仍需从中国进口。我们认为,化工品大部分关税将会通过化工品本身及下游产业链传导至美国企业,对中国的企业影响较小。

4月4日,国务院关税税则委员会公布公告,自2025年4月10日12时01分起,对原产于美国的所有进口商品加征34%关税。4月4日,市场监管总局宣布,因杜邦中国集团有限公司涉嫌违反《中华人民共和国反垄断法》,市场监管总局依法对杜邦中国集团有限公司开展立案调查。(1)中国从美国进口的农产品较多,加征关税后,将导致农产品价格上涨,化肥、农药板块有望受益。(2)自主可控产业链有望受益,利好半导体化学品、电子化学品、新材料等。(3)美国油气进口可能受到影响,石化板块有望受益。关注中国石油、中国石化、中国海油、恒力石化、荣盛石化、东方盛虹、恒逸石化等。

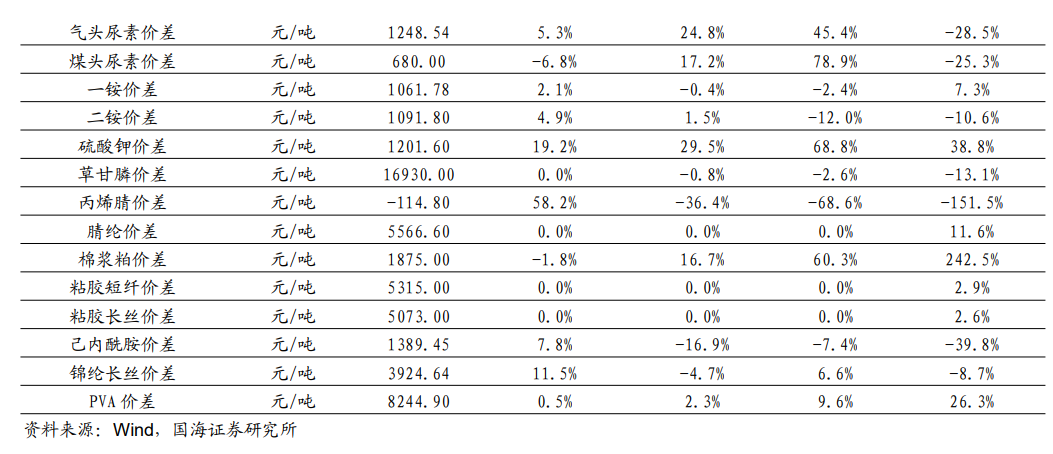

磷矿石供需紧张局面仍将延续,价值有望重估。供给端:现有在建产能延期严重,需重点关注在产产能衰竭和品位下降的问题。需求端:磷肥需求有望稳中有增;磷酸铁锂电池需求旺盛,大量净化磷酸项目在建,精细磷化工需求快速增长。

重视芭田股份磷矿产能扩张。据芭田股份2023年年报,公司磷矿石产能90万吨/年,2025年2月10日磷矿石许可开采规模扩大至200万吨/年,同时,公司拟进行小高寨磷矿二期项目建设,新增产能90万吨/年,建成后小高寨磷矿开采产能合计290万吨/年;选矿规模拟达到120万吨/年。叠加磷肥、硫磺价格上涨,公司硝酸法磷肥工艺无磷石膏,较硫酸法成本优势进一步增强,磷肥营养更丰富。公司提高分红,明确2024-2026年以现金分红金额不少于此三年度累计实现可供分配利润总额的60%。

2025年化工行业有望迎来补库存周期,基于三个判断:1)库存逐渐去化,随着化工产品价格在2024年8月份急剧下降,当前主要化工产品持续去库,整体库存水平处于历史较低水平,2025年有望见底;2)盈利见底,2024Q3主要化工龙头企业利润率达到2020年以来的历史底部,2020年以来,全球化工产能成本曲线更加陡峭,欧洲化工装置已成为全球成本最高的边际产能,三季度欧洲部分产能亏损加剧;3)展望2025年,中国和美国财政政策有望加码,欧洲部分装置加速退出,化工有望迎来补库存周期。中国优势企业的成本和效率优势已经非常稳固,且仍在持续扩张产能,中国优势企业已经进入了市占率提升阶段,产能的扩张对业绩的拉动确定性相对较强,龙头企业已经进入了业绩长周期向上的阶段。同时,对于部分供给端受限的行业,随着需求的回升,这部分行业的景气度有望持续提升,值得重点关注。重点关注四大机会:

1)低成本扩张。主要公司包括但不限于:万华化学、轮胎(赛轮轮胎、玲珑轮胎、森麒麟、通用股份、贵州轮胎、风神股份、三角轮胎、浦林成山等)、卫星化学、宝丰能源、华鲁恒升、远兴能源、复合肥(新洋丰、云图控股、史丹利、芭田股份)、龙佰集团、扬农化工、农药制剂(润丰股份)、华峰化学、亚钾国际等。

2)景气度提升。磷矿石(芭田股份、云天化、川恒股份)、轮胎设备(软控股份)、制冷剂(巨化股份、东岳集团、三美股份、永和股份)、民爆(广东宏大、易普力、江南化工、高争民爆、雪峰科技等)、涤纶长丝(桐昆股份、新凤鸣、恒逸石化)、磷矿石(云天化、川恒股份、芭田股份)、农药(扬农化工、润丰股份、利民股份、广信股份、利尔化学)、芳烃(恒力石化、荣盛石化、东方盛虹)、萤石(金石资源)、粘胶短纤(三友化工)、不溶性硫磺(阳谷华泰)、维生素(新和成、兄弟科技、浙江医药、花园生物、振华股份、安迪苏)、合盛硅业、锦纶(聚合顺、台华新材、华鼎股份)等。

3)新材料。关注下游的景气度和突破情况,优选增长快、空间大、国产化率低的行业。电子化学品(阳谷华泰、德邦科技、国瓷材料、万润股份、圣泉集团、雅克科技、斯迪克)、氟冷液(新宙邦)、吸附材料(蓝晓科技)、PI膜(瑞华泰)、利安隆、中复神鹰、合成生物学(凯赛生物、华恒生物)、植物胶囊(山东赫达)、航空航天材料(振华股份、斯瑞新材、宝钛股份)等。

4)高股息。央国企具有高分红率、低负债率、稳定ROE水平,且具有较好的资源优势和稳固的竞争格局优势,我们看好高股息率化工央国企投资机会,主要包括中国石油、中国海油、中国石化、中国化学等企业。

我们仍然重点看好各细分领域龙头。

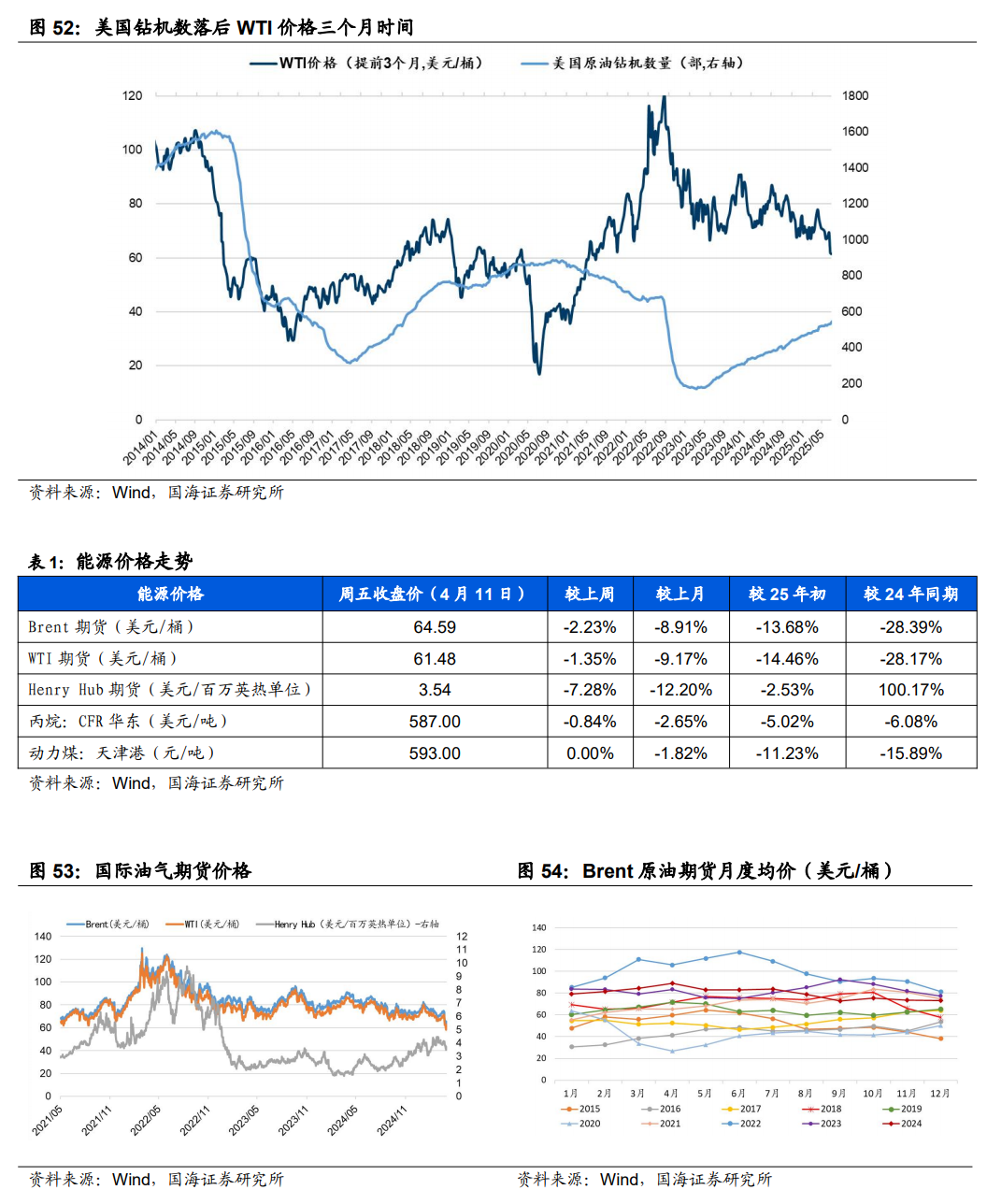

据Wind,截至本周,Brent和WTI期货价格分别收于64.59和61.48美元/桶,周环比-2.23%和-1.35%。

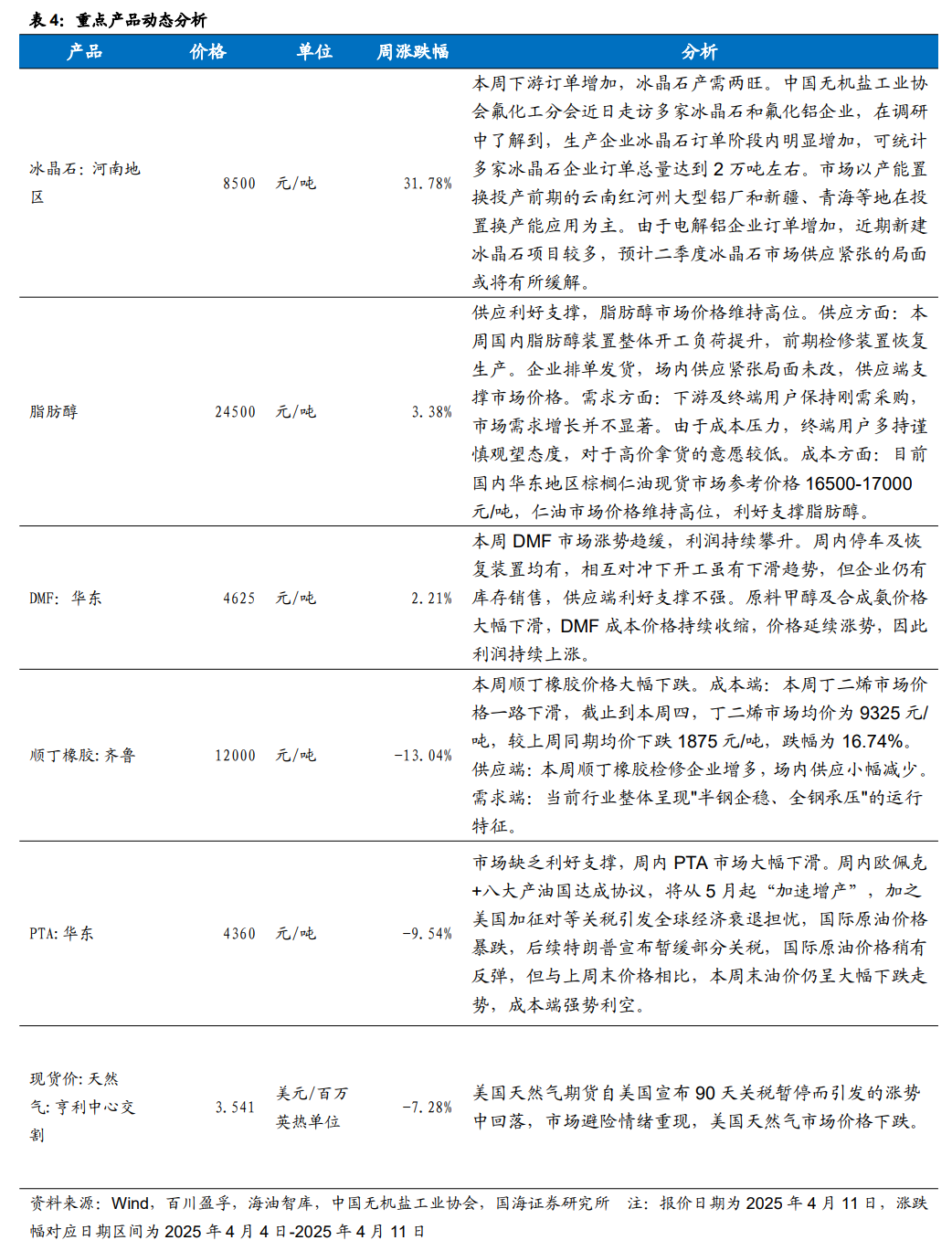

本周(2025年4月4日-4月11日,下同)下游订单增加,冰晶石产需两旺。中国无机盐工业协会氟化工分会近日走访多家冰晶石和氟化铝企业,在调研中了解到,生产企业冰晶石订单阶段内明显增加,可统计多家冰晶石企业订单总量达到2万吨左右。市场以产能置换投产前期的云南红河州大型铝厂和新疆、青海等地在投置换产能应用为主。由于电解铝企业订单增加,近期新建冰晶石项目较多,预计二季度冰晶石市场供应紧张的局面或将有所缓解。供应利好支撑,脂肪醇市场价格维持高位。供应方面:本周国内脂肪醇装置整体开工负荷提升,前期检修装置恢复生产。企业排单发货,场内供应紧张局面未改,供应端支撑市场价格。需求方面:下游及终端用户保持刚需采购,市场需求增长并不显著。由于成本压力,终端用户多持谨慎观望态度,对于高价拿货的意愿较低。成本方面:目前国内华东地区棕榈仁油现货市场参考价格16500-17000元/吨,仁油市场价格维持高位,利好支撑脂肪醇。本周DMF市场涨势趋缓,利润持续攀升。周内停车及恢复装置均有,相互对冲下开工虽有下滑趋势,但企业仍有库存销售,供应端利好支撑不强。原料甲醇及合成氨价格大幅下滑,DMF成本价格持续收缩,价格延续涨势,因此利润持续上涨。

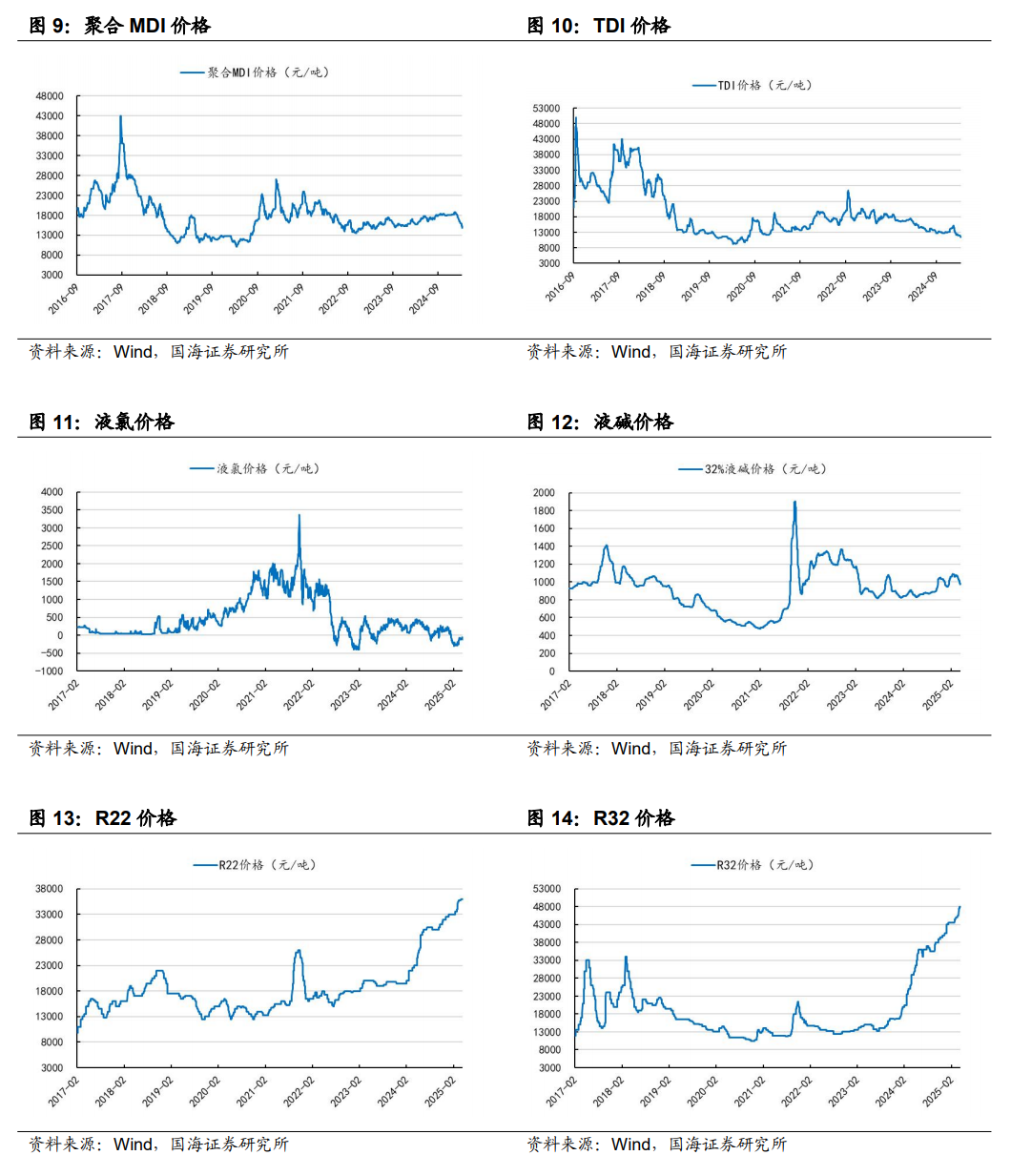

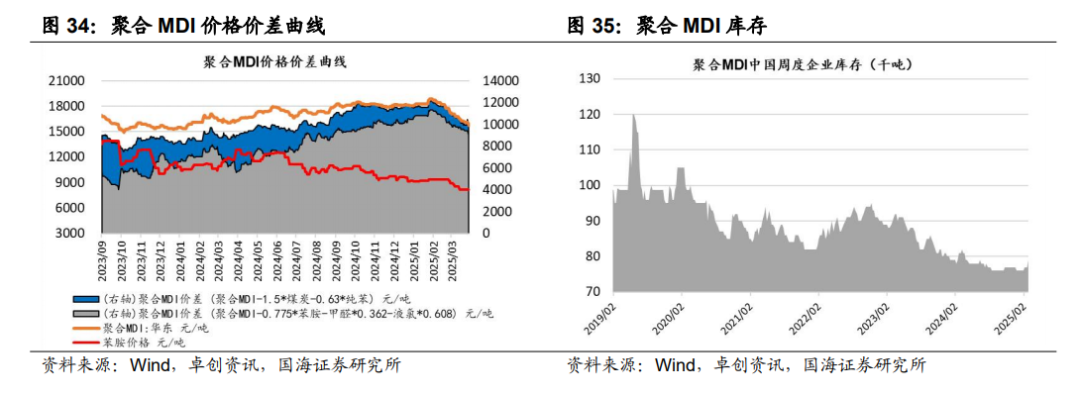

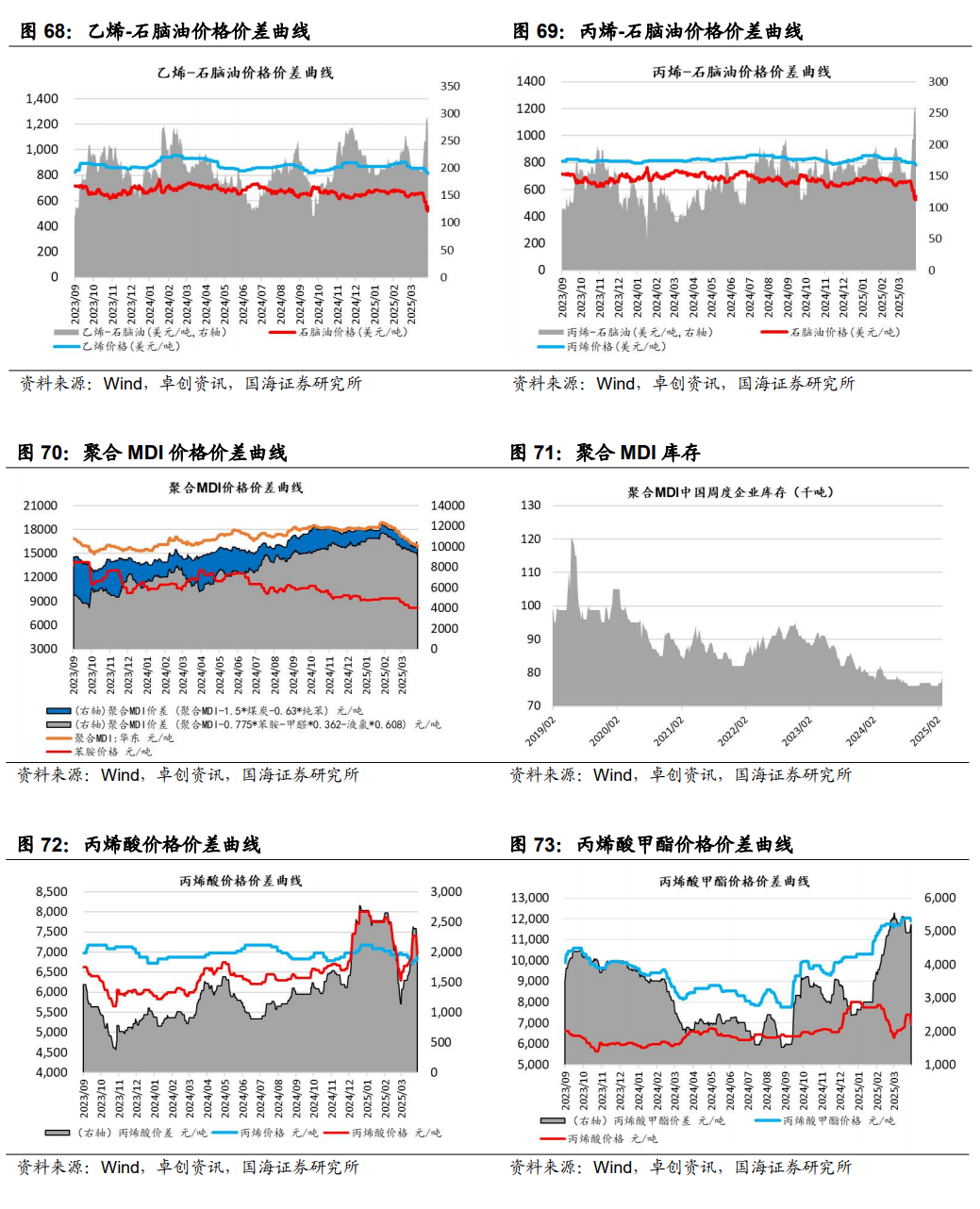

【万华化学】据卓创资讯,4月11日,纯MDI价格17200元/吨,环比4月4日下降400元/吨;4月11日,聚合MDI价格15250元/吨,环比4月4日下降1075元/吨。

本周国内聚合MDI下游小单采购为主。来自冰箱冷柜行业需求减弱,大型工厂多为厂家直供户;无甲醛板材胶黏剂、板材大厂、汽车行业需求一般,这几大行业多为国内厂家直供客户;北方外墙喷涂、管道保温行业、中小冰箱厂、中小型胶黏剂厂、冷库等行业小单采购为主。

本周国内纯MDI下游采购积极性不高。TPU、鞋底、浆料行业开工四到五成。本期氨纶开工负荷82%,环比下滑4个百分点。

【玲珑轮胎】本周泰国到美西港口海运费为4850美元/FEU,环比上周持平;泰国到美东港口海运费为4050美元/FEU,环比上周持平;泰国到欧洲海运费为2482美元/FEU,环比上周持平。

【赛轮轮胎】4月9日,公司发布《赛轮轮胎关于实际控制人之一致行动人增持公司股份计划的进展公告》。根据公告,自2025年4月8日起6个月内,增持资金总额不低于人民币5亿元(含),不超过人民币10亿元(含)。

【软控股份】【森麒麟】本周暂无重要公告。

【振华股份】 据百川盈孚,4月11日,氧化铬绿价格为29000元/吨,环比4月4日持平。

【金石资源】据卓创资讯,4月11日,萤石市场均价3725元/吨,环比4月4日持平。4月11日,制冷剂R22的市场均价为34500元/吨,环比4月4日持平;制冷剂R32的市场均价为48500元/吨,环比4月4日持平;制冷剂R125的市场均价为46250元/吨,环比4月4日持平;制冷剂R134a的市场均价为46250元/吨,环比4月4日持平。

【中国海油】2025年4月9日,公司发布关于实际控制人增持公司股份计划的公告。公司控股股东中国海油集团计划于本公告日起的12个月内通过上交所交易系统的集中竞价方式及港交所系统场内交易方式分别增持公司A股及港股股份(含港股通)。拟增持金额累计不少于人民币20亿元(含本数),不超过人民币40亿元(含本数)。

【中国石化】2025年4月8日,公司发布关于控股股东及其一致行动人增持公司股份计划的公告。公司控股股东中国石化集团计划于本公告日起12个月内通过上交所交易系统的集中竞价方式及港交所系统分别增持公司A股及H股股份。拟增持A股、H股的金额累计不少于人民币20亿元(含本数),不超过人民币30亿元(含本数)。

2025年4月9日,公司发布关于控股股东及其一致行动人首次增持公司股份的公告。2025年4月8日收市后,公司接到中国石化集团的通知,中国石化集团通过上交所交易系统以集中竞价方式增持了公司约1784万股A股股份,约占公司已发行总股份的0.01%。

【中国石油】2025年4月8日,公司发布关于控股股东增持公司股份计划的公告。公司控股股东中国石油集团计划自2025年4月8日起12个月内,通过上交所交易系统及港交所系统增持公司A股及H股股份,拟增持金额不少于人民币28亿元(含本数),不超过人民币56亿元(含本数)。

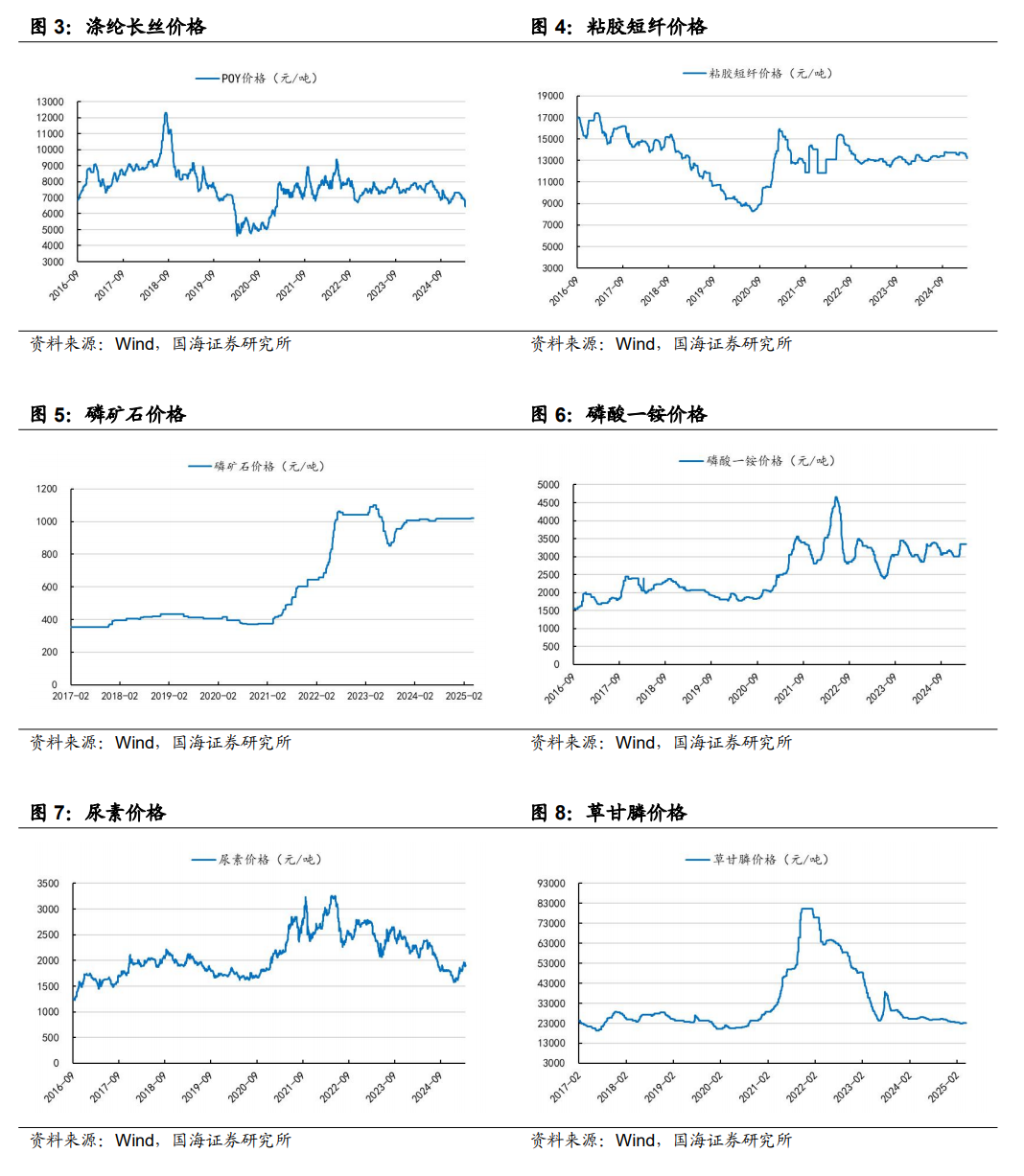

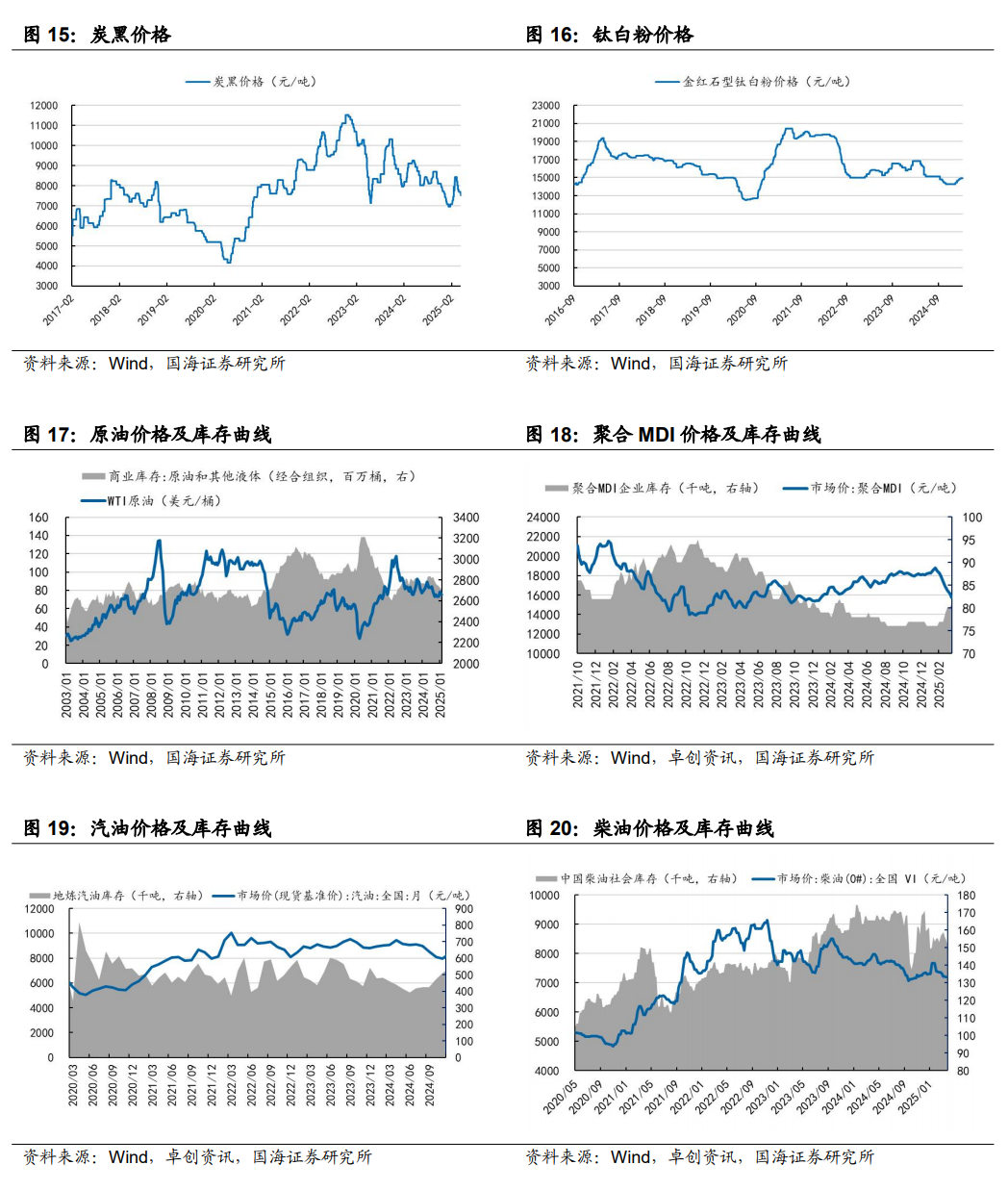

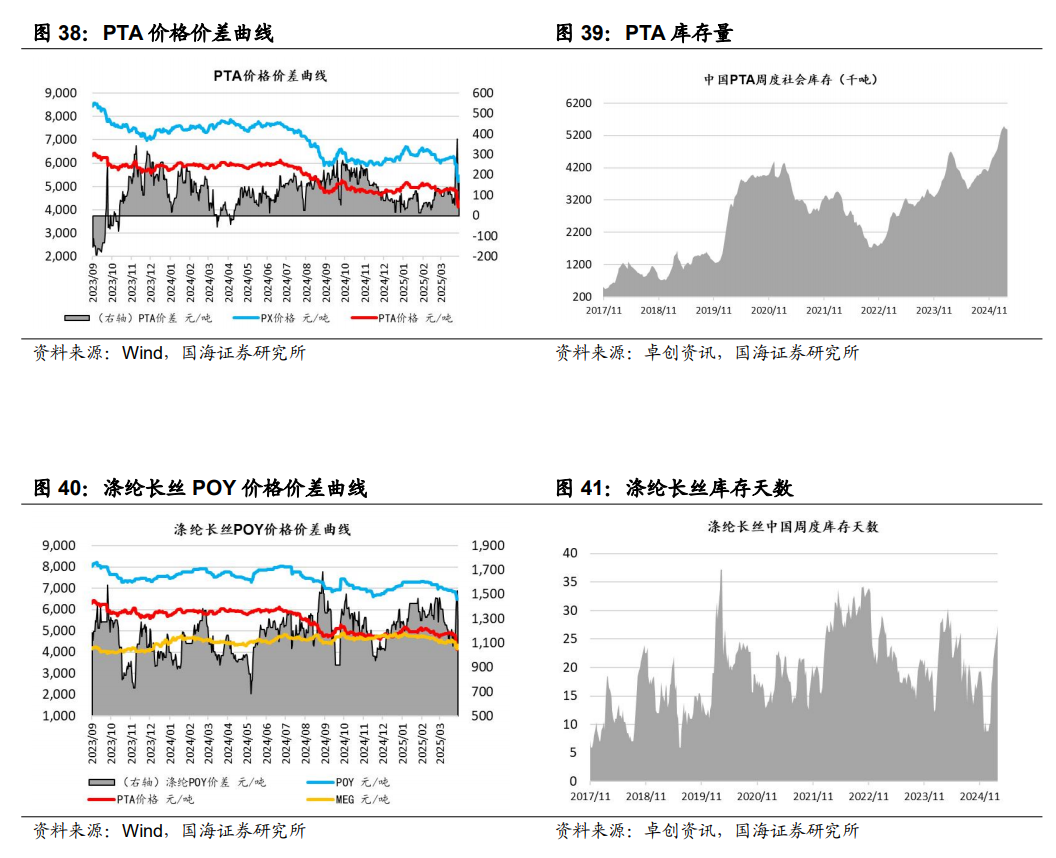

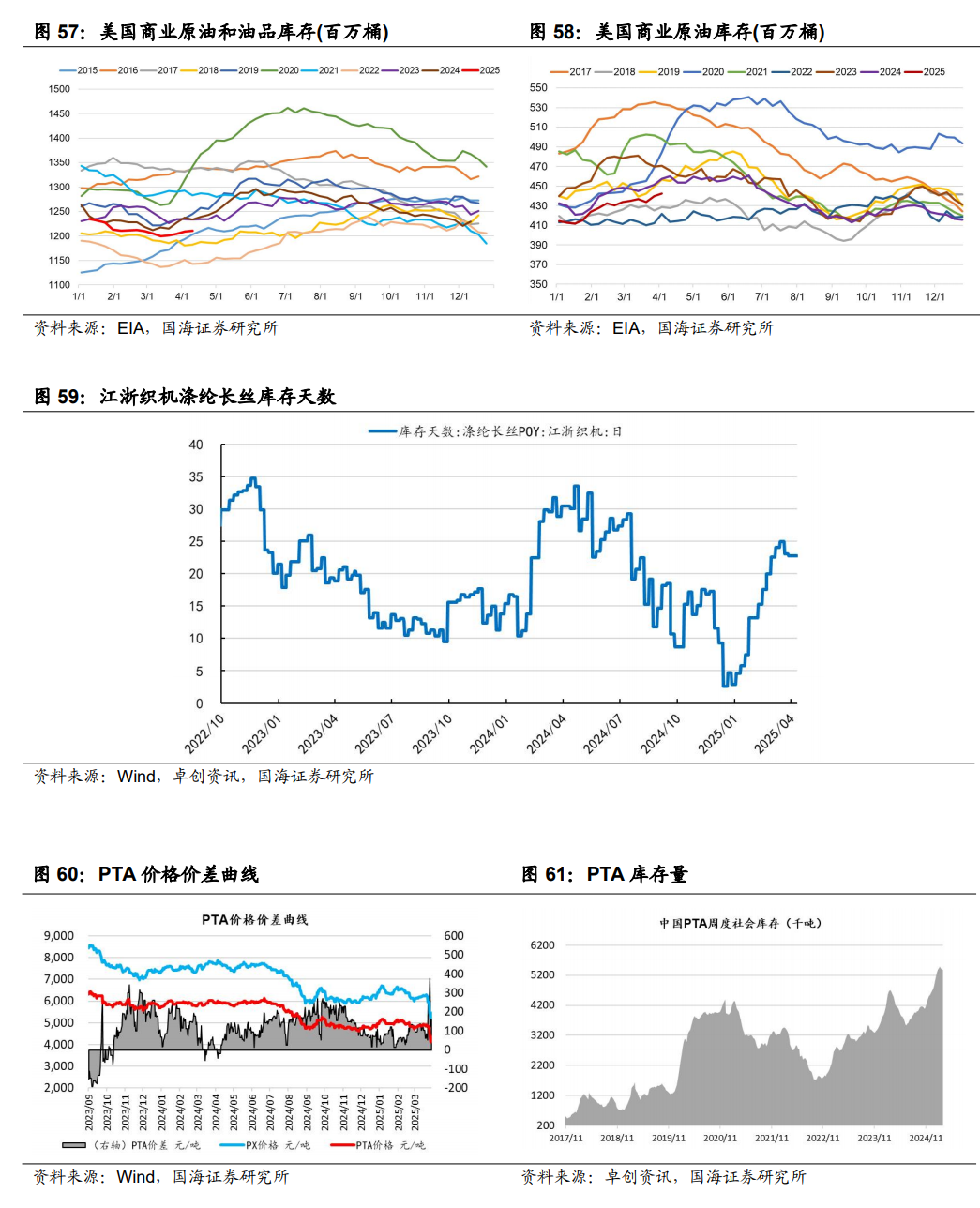

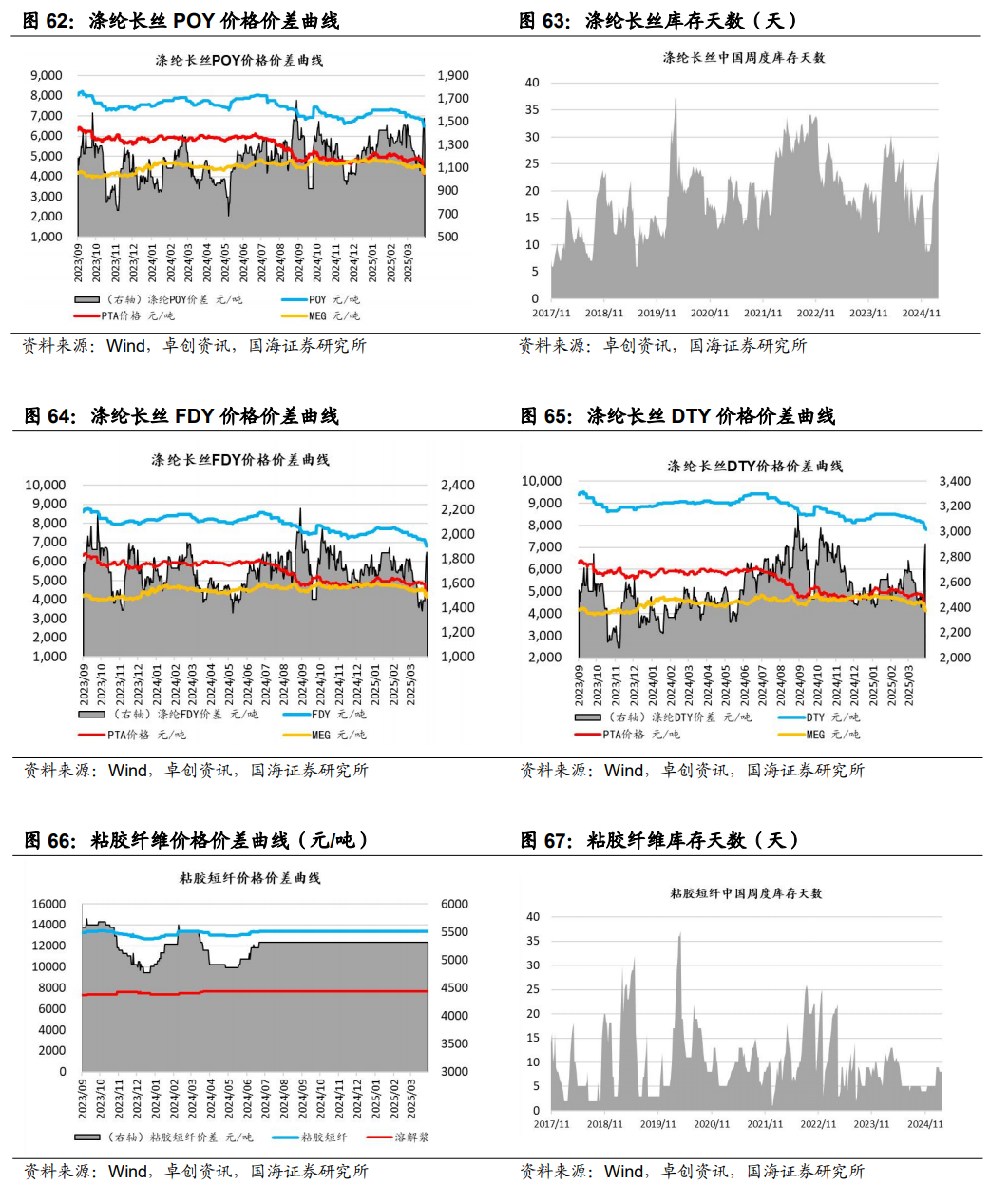

【恒力石化】据Wind和卓创资讯,2025年4月10日涤纶长丝库存天数为28.4天,较4月3日上升3.2天。2025年4月11日,PTA周度社会库存为526.3万吨,较4月4日下降9.2万吨。2025年4月11日涤纶长丝POY价格为6450元/吨,较4月4日下降400元/吨;PTA 价格为4280元/吨,较4月4日下降570元/吨。

2025年4月9日,公司发布关于实际控制人增持公司股份计划的公告。公司实际控制人之一陈建华计划自2025年4月9日起12个月内通过上交所交易系统以集中竞价交易方式增持公司股份,拟增持股份的金额不低于人民币5亿元,不超过人民币10亿元,本次增持不设定价格区间。

【荣盛石化】2025年4月8日,公司发布关于收到控股股东计划增持函的提示性公告。公司控股股东荣盛控股计划增持股份,自2025年4月8日起6个月内,荣盛控股的增持金额(包括自有资金或自筹资金等)不低于人民币10亿元且不超过人民币20亿元。

【桐昆股份】【云图控股】本周暂无重要公告。

【新凤鸣】2025年4月11日,公司发布关于控股股东以专项贷款和自有资金增持公司股份计划的公告。公司于近日接到控股股东新凤鸣控股通知,新凤鸣控股拟自2025年4月11日起1 年内通过上交所交易系统以集中竞价交易方式增持公司A 股股份,增持总金额不低于人民币2亿元,不超过人民币3亿元,本次增持不设定价格区间。

【卫星化学】据Wind,2025年4月11日丙烯酸价格为6900元/吨,环比4月7日下降350元/吨。

2025年4月11日,公司发布关于回购公司股份方案的公告暨回购报告书,拟使用自有/自筹资金回购公司股份,回购金额不低于2亿元 (含),不超过4亿元(含),回购股份的价格为不超过29.50元/股。

【新洋丰】根据卓创资讯,2025年4月11日磷酸一铵价格3357元/吨,环比4月3日上升5元/吨;2025年4月11日磷酸二铵价格4038元/吨,环比4月3日下降17元/吨;2025年4月11日磷矿石价格1038元/吨,环比4月3日持平;2025年4月11日复合肥价格3200元/吨,环比4月3日上升持平。

【龙佰集团】据百川盈孚,2025年4月11日,钛白粉市场均价达15109元/吨,环比4月3日持平。

【中国化学】【双箭股份】本周暂无重要公告。

【阳谷华泰】据卓创资讯,4月11日,华北市场橡胶促进剂M日度市场价12950元/吨,环比4月4日持平;促进剂NS日度市场价22500元/吨,环比4月4日持平;促进剂TMTD日度市场价11950元/吨,环比4月4日持平。4月10日,公司发布《关于山东阳谷华泰化工股份有限公司2022年度以简易程序向特定对象发行股票持续督导保荐总结报告书》,根据公告,公司向特定对象发行人民币普通股股票24,015,164股,发行价格为11.87元/股。

【华峰化学】据卓创资讯,4月11日,浙江市场氨纶40D为24500元/吨,环比4月4日持平;江苏市场氨纶40D为24500元/吨,环比4月4日持平。

【新和成】据Wind,2025年4月11日,维生素A价格为88元/千克,环比4月7日下降6元/吨;维生素E价格为123元/千克,环比4月7日持平。

【远兴能源】据Wind和百川盈孚,2025年4月11日重质纯碱价格为1464元/吨,较4月4日下降35元/吨;轻质纯碱价格为1349元/吨,较4月4日下降12元/吨;尿素价格为1900元/吨,较4月4日下降20元/吨;动力煤价格为680元/吨,较4月4日持平。

2025年4月12日,公司发布关于控股子公司竞拍获得探矿权的公告,公司控股子公司博源银根通过公开竞拍方式,以人民币120.50万元获得内蒙古自治区额济纳旗哈达贺休盐湖矿区外围卤水矿普查2区探矿权。

【三友化工】据百川盈孚,2025年4月11日粘胶短纤现货价为13300元/吨,环比4月7日下降150元/吨。

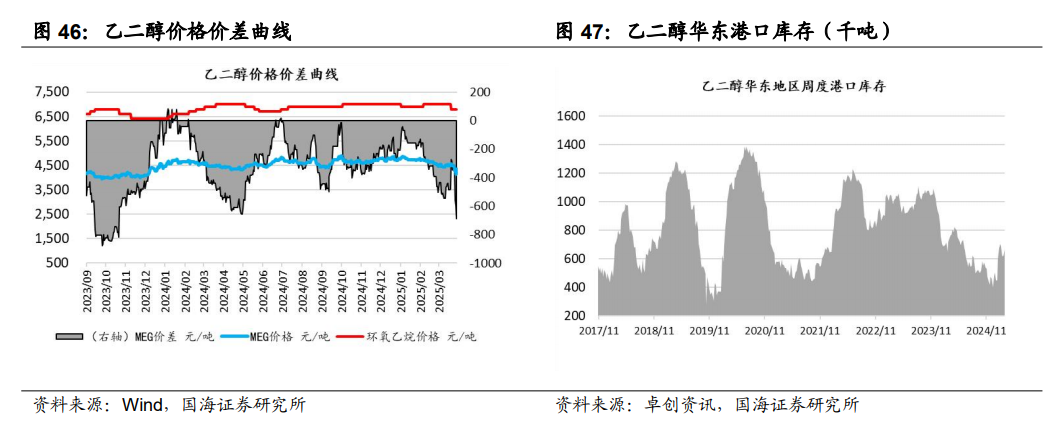

【华鲁恒升】据百川盈孚,2025年4月11日乙二醇价格为4310元/吨,环比4月3日下降204元/吨。据卓创资讯,2025年4月11日尿素小颗粒价格为1880元/吨,环比4月3日下降100元/吨。

【云天化】【宝丰能源】本周暂无重要公告。

【金禾实业】据Wind,2025年4月11日安赛蜜市场均价达3.8万元/吨,环比4月3日持平;三氯蔗糖市场均价达25万元/吨,环比4月3日持平;麦芽酚市场均价达8.0万元/吨,环比4月3日持平。

【瑞华泰】【赞宇科技】【国瓷材料】本周暂无重要公告。

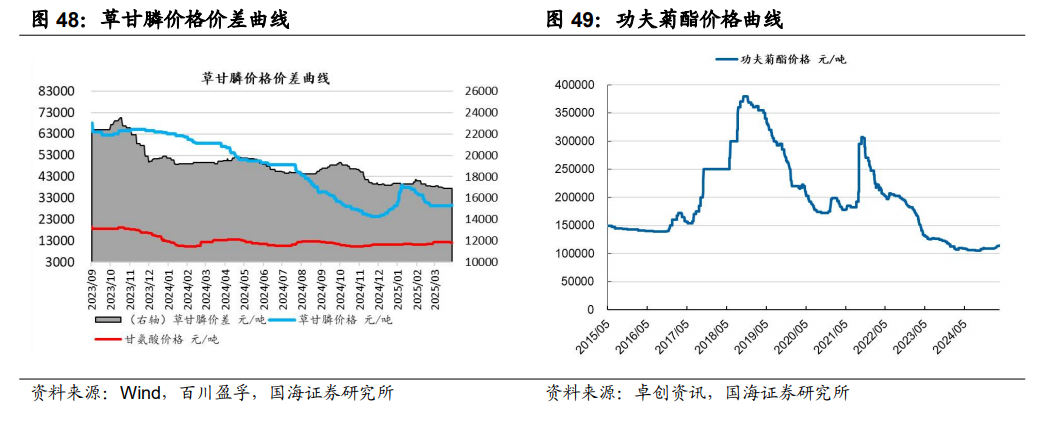

【扬农化工】据Wind和百川盈孚,2025年4月11日功夫菊酯原药价格为11.5万元/吨,较4月4日持平;联苯菊酯原药价格为13.0万元/吨,较4月4日持平;草甘膦原药价格为2.32万元/吨,较4月4日持平。

【利尔化学】据Wind和百川盈孚,2025年4月11日草铵膦原药价格为4.52万元/吨,较4月4日下降0.03万元/吨。

【广信股份】据Wind和百川盈孚,2025年4月11日甲基硫菌灵原药(白色)价格为3.35万元/吨,较4月4日持平;多菌灵原药(白色)价格为3.70万元/吨,较4月4日上涨0.10万元/吨;敌草隆价格为3.15万元/吨,较4月4日持平。

【万润股份】【山东赫达】【凯盛新材】【江化微】【金发科技】本周暂无重要公告。

【蓝晓科技】4月10日,公司发布《关于“蓝晓转02”2025年付息公告》,根据公告,蓝晓转02(债券代码:123195)将于2025年4月17日按面值支付第二年利息,每10张蓝晓转02(面值1,000元)利息为6.00元(含税)。

【利安隆】2025年4月9日,公司发布关于设立全资子公司并由其投资建设马来西亚研发生产基地的进展公告。截至2025年4月9日,马来西亚公司的注册手续已经完成并取得注册证书。

【新亚强】4月10日,公司发布《关于变更部分募集资金投资项目的公告》,根据公告,公司原项目(年产2万吨高性能苯基氯硅烷下游产品项目)计划投入募集资金40570万元,实际投入募集资金17732.6万元,剩余募集资金29691.51万元(含利息收益)。公司拟将原项目部分募集资金27,500.00万元变更用于新项目(年产36000吨功能性硅烷及系列产品项目)建设,本次变更用途的募集资金金额占募集资金净额的22.92%。

4月10日,公司发布《关于使用部分闲置募集资金进行现金管理的公告》,根据公告,公司及子公司拟使用不超过6.10亿元闲置募集资金,用于购买安全性高、流动性好、风险等级低、期限不超过12个月的保本型产品,包括但不限于结构性存款、大额存单等安全性高的保本型产品。

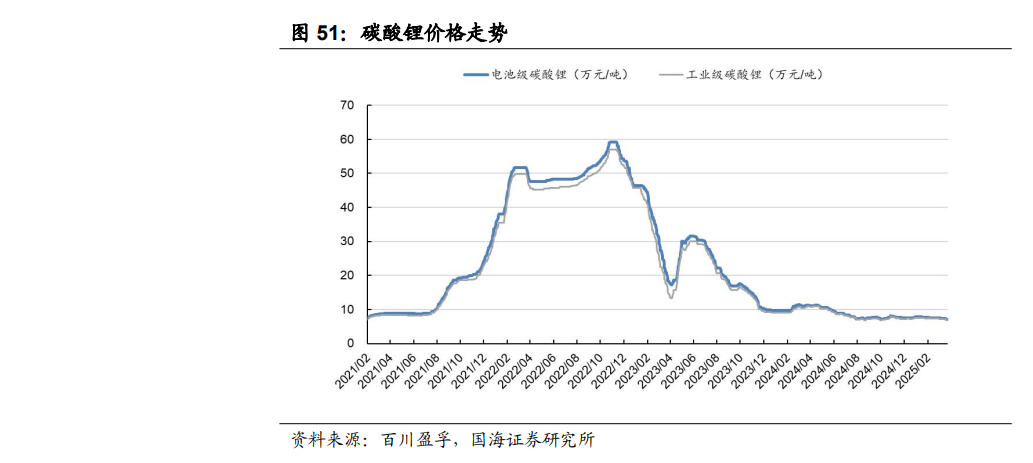

【盐湖股份】根据百川盈孚,2025年4月11日电池级碳酸锂均价7.03万元/吨,环比4月3日下降0.3万元/吨。

【易普力】【岳阳兴长】本周暂无重要公告。

【中毅达】据百川盈孚,2025年4月11日双季戊四醇市场价格7.14万元/吨,环比4月3日上升0.17万元/吨。

【齐翔腾达】根据Wind和化工在线,2025年4月11日顺酐价格为6400元/吨,环比4月3日下降100元/吨;据卓创资讯,2025年4月11日丁酮价格为7117元/吨,环比4月3日下降175元/吨。

【长青股份】据Wind和百川盈孚,2025年4月11日吡虫啉原药价格为6.90万元/吨,较上周4月4日持平;氟磺胺草醚原药价格为13.20万元/吨,较上周4月4日持平;异丙甲草胺原药价格为2.50万元/吨,较上周4月4日持平;丁醚脲价格为10.50万元/吨,较4月4日持平。

【国光股份】【山东海化】【海利尔】本周暂无重要公告。

【梅花生物】据Wind和博亚和讯,2025年4月11日98%赖氨酸价格为8450元/吨,较4月4日下降50元/吨。70%赖氨酸价格为5450元/吨,较4月4日下降100元/吨。苏氨酸价格为10200元/吨,较4月4日持平。缬氨酸价格为13650元/吨,较4月4日下降100元/吨。味精价格为7417元/吨,较4月4日持平。玉米价格为2268元/吨,较4月4日上涨11元/吨。

【华恒生物】本周暂无重要公告。

【恒逸石化】2025年4月9日,公司发布关于控股股东增持公司股份进展暨权益变动达到1%的公告。2025年1月25日至2025年4月8日,公司控股股东恒逸集团通过深交所交易系统,以集中竞价的方式增持公司股份约0.33亿股,增持金额为约1.958亿元(不含手续费),占公司总股本的1.01%,恒逸集团及其一致行动人合计持股比例从53.07%增加至54.07%。

【东方盛虹】据Wind,2025年4月11日EVA价格为11600元/吨,较4月4日下降100元/吨。

【中化国际】据卓创资讯,4月11日,环氧树脂价格为14450元/吨,环比4月4日增加275元/吨;橡胶防老剂价格为23500元/吨,环比4月4日持平。

【粤桂股份】据卓创资讯,4月11日,中国硫磺(固体硫磺)价格2345.00元/吨,环比4月4日增加12.50元/吨;中国硫酸(浓硫酸98%)价格691.56元/吨,环比4月4日增加1.56元/吨。

4月9日,公司发布《2025年一季度业绩预告》。根据公告,公司预计第一季度公司归属于上市公司股东的净利润为10700万元-12700万元,同比增长71.97%-104.11%,扣除非经常性损益后的净利润10630万元-12630万元,同比增长60.79%-91.05%。

【永和股份】4月8日,公司发布《浙江永和制冷股份有限公司2025年第一季度业绩预增公告》,根据公告,经公司财务部门初步测算,预计2025年度第一季度实现归属于上市公司股东的净利润为9100万元到10300万元,与上年同期相比,将增加5378.03万元到6578.03万元,同比增长144.49%到176.74%。预计2025年第一季度实现归属于上市公司股东的扣除非经常性损益的净利润为8900万元到10100万元,与上年同期相比,将增加5232万元到6432万元,同比增长142.65%到175.37%。

【巨化股份】4月8日,公司发布《巨化股份2025年一季度业绩预增公告》,根据公告,公司预计2025年一季度归属于上市公司股东的净利润为7.6亿元到8.4亿元,与上年同期相比增加4.5亿元到5.3亿元,同比增长145%到171%。预计扣除非经常性损益事项后,公司2025年一季度归属于上市公司股东的净利润预计为7.4亿元到8.2亿元,与上年同期相比增加4.52亿元到5.32亿元,同比增长157%到185%。

4月8日,公司发布《巨化股份关于控股股东首次增持股份情况及增持计划的公告》,根据公告,巨化投资于2025年4月8日通过上海证券交易所证券交易系统增持公司股份2192000股,占公司已发行总股份的0.08%,增持后巨化集团及其一致行动人巨化投资合计持股比例由53.43%增至53.51%。

【三美股份】4月12日,公司发布《浙江三美化工股份有限公司2025年第一季度业绩预增公告》,根据公告,公司预计2025年第一季度实现归属于上市公司股东的净利润为36,938.69万元到42,848.89万元,与上年同期相比,将增加21,509.48万元到27,419.68万元,同比增长139.41%到177.71%。公司预计2025年第一季度实现归属于上市公司股东的扣除非经常性损益的净利润为36,467.63万元到42,377.83万元,与上年同期相比,将增加21,034.08万元到26,944.28万元,同比增长136.29%到174.58%。

【道恩股份】2025年4月9日,公司发布2025年第一季度业绩预告,公司2025年第一季度实现归母净利润约4236万元-4589万元,同比增长20%-30%,实现扣非净利润约3512万元-3886万元,同比增长22%-35%。

【雅克科技】【楚江新材】【和顺石油】【三棵树】本周暂无重要公告。

投资建议:展望2025年,中国和美国财政政策有望加码,欧洲部分装置加速退出,化工有望迎来补库存周期。同时,对于部分供给端受限的行业,随着需求回升,景气度有望持续提升。同时考虑到化工行业的长期成长性,维持化工行业“推荐”评级。

风险提示:宏观经济变化;油价震荡变化;环保趋严;产品价格大幅波动;重点关注公司业绩不达预期;中美财政政策不及预期;化工产品去库低于预期,AI数据中心建设和航空航天材料需求不及预期,全球经济增长的不确定性等。

自2021年Q1以来,化工景气持续下行,当前化工开启新一轮补库存周期,重点关注四大机会:1)低成本扩张标的;2)景气标的;3)高股息率标的;4)新材料标的。我们仍然重点看好各细分领域龙头。

2025年4月10日,国海化工景气指数为94.55,较4月3日下降1.48。

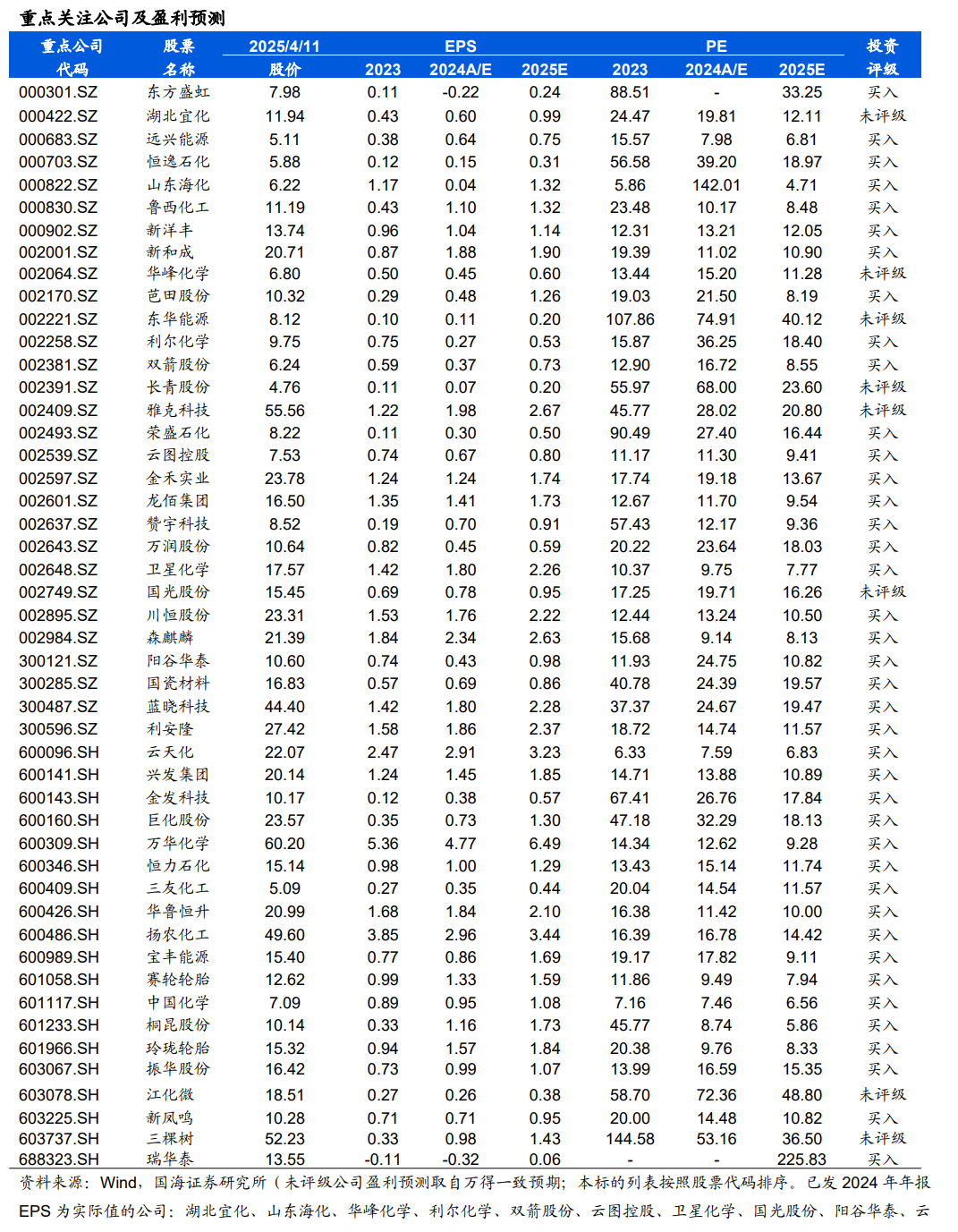

万华化学:万华化学是国内少有的以技术创新驱动公司发展的典型。公司以优良文化为基础,通过技术创新和卓越运营打造出高技术和低成本两大护城河。万华化学正以周期成长股的步伐迈向全球化工龙头之列,我们认为,万华化学后续的成长性将大于周期性。

据卓创资讯,4月11日,纯MDI价格17200元/吨,环比4月4日下降400元/吨;4月11日,聚合MDI价格15250元/吨,环比4月4日下降1075元/吨。本周国内聚合MDI下游小单采购为主。来自冰箱冷柜行业需求减弱,大型工厂多为厂家直供户;无甲醛板材胶黏剂、板材大厂、汽车行业需求一般,这几大行业多为国内厂家直供客户;北方外墙喷涂、管道保温行业、中小冰箱厂、中小型胶黏剂厂、冷库等行业小单采购为主。本周国内纯MDI下游采购积极性不高。TPU、鞋底、浆料行业开工四到五成。本期氨纶开工负荷82%,环比下滑4个百分点。

玲珑轮胎:轮胎行业尤其是乘用车轮胎行业,摆脱低端加工命运的关键,在于中高端原装配套带来的品牌溢价力和对后装市场的导流作用。玲珑轮胎在中高端配套领域较国内企业有明显先发优势,较国外企业有大的成本优势,玲珑轮胎在中高端配套领域正迎来大规模突破。玲珑轮胎是国产轮胎龙头企业。公司“7 5”战略落地,未来将持续扩大产能,力争2030年实现轮胎产销量1.6亿条,总销售收入超800亿元,产能规模进入世界前五。

本周泰国到美西港口海运费为4850美元/FEU,环比上周持平;泰国到美东港口海运费为4050美元/FEU,环比上周持平;泰国到欧洲海运费为2482美元/FEU,环比上周持平。赛轮轮胎:公司不断健全和完善全球化营销体系和网络,在全球建立生产基地,国内有青岛、东营、沈阳、潍坊工厂,国外越南赛轮分工厂成为公司主要的利润增长点,并新增柬埔寨基地。公司研发投入提高,创新驱动发展。未来公司将充分利用“液体黄金”资源、巨胎研发等优势继续完善各种产品技术体系,进而提升公司的产品力。全球首个投入使用的橡胶工业互联网平台“橡链云”平台发布,促进产业链上下游企业的集聚、融合,实现产业链核心业务的一体化、平台化、多元化运营,形成一个“开放、共生、共赢”的生态系统,推动橡胶产业提质增效,实现高质量发展。4月9日,公司发布《赛轮轮胎关于实际控制人之一致行动人增持公司股份计划的进展公告》。根据公告,自2025年4月8日起6个月内,增持资金总额不低于人民币5亿元(含),不超过人民币10亿元(含)。

森麒麟:森麒麟作为乘用车胎赛道新星,尽管成立时间较晚,但成长迅猛。公司旗下“森麒麟Sentury”、“路航Landsail”、“德林特Delinte”品牌产品在芬兰TestWorld、德国AutoBild、车与轮、轮胎商业、芬兰TM等众多国际国内权威轮胎测评中获得比肩国际一线轮胎品牌的评价。产品质量优势同时带来品牌影响力的提升:2014-2021年,在美国竞争激烈的超高性能轮胎(UHP)市场,公司旗下“德林特Delinte”品牌轮胎持续保持2.5%的市场份额,为唯一榜上有名的中国品牌,显示出公司在高性能轮胎市场强劲的国际品牌竞争力与市场影响力;2022年,公司轮胎产品在美国替换市场的占有率超4%、在欧洲替换市场的占有率约4%。在航空轮胎领域,公司历经逾十年持续研发投入,成为国际少数航空轮胎制造企业之一,公司已与中国商飞签署相关合作研发协议,开展国产大飞机航空轮胎合作,开展航空轮胎合作,并已进入供应商名录。2020年,公司取得AS9100D航空航天质量管理体系认证证书,公司的航空航天质量管理体系规范化、系统化已达国际领先水平。软控股份:国产轮胎在全球的竞争力日益加强,国产轮胎企业产能扩张加速,有望带来轮胎设备景气度上行,国产轮胎设备在全球的市占率也在提升。2023年公司海内外签单实现重大突破,截至2023年底,公司存货达56.73亿元,同比 21.71%,其中在产品及库存商品存货为51.95亿元,占比达92%。锂电设备板块,公司产品集中在价值量更高的前段工序,下游客户覆盖宁德时代、比亚迪。2023年末,公司合同负债达41.69亿元,其中轮胎设备占比85%,约为35.44亿元,锂电设备占比15%,约为6.25亿元。

振华股份:

铬盐有望迎来历史性机遇,铬盐有望从传统低增长需求(铬糅剂、电镀、颜料)逐渐转向新兴高增长需求(AI数据中心用燃气轮机、机器人、飞机发动机、火箭发动机等),在供给端受环保影响难以大幅扩张的背景下,景气有望持续提升。尤其是要关注金属铬在燃气轮机的应用,由于金属铬具有高硬度、高熔点、耐腐蚀等特点,在应用中具有耐高温、耐磨、耐酸碱腐蚀等优点,广泛应用于燃气轮机的热端材料。铬盐下游需求越来越多由AI数据中心(燃气轮机材料)和航空航天材料(飞机发动机和火箭发动机)带动,AI数据中心带动燃气轮机需求量快增,全球燃气轮机订单有望从2021-2023年40GW/年增长至50GW/年(2024年)、60GW/年(2025年)、80GW/年(2026年),燃气轮机的热端部件均采用高温合金,高温合金含大概20%的金属铬,带动金属铬的需求从2021-2023年的2.4万吨分别增长至3.0、3.6、4.8万吨(2024-2026年),折合对应铬盐重铬酸钠需求从8.6万吨增长至10.7、12.8、17.1万吨/年。而供给端受限于环保(剧毒),难以大规模扩张,目前只有振华股份有扩张能力。振华股份金属铬(公司产能1.2万吨/年)和铬盐(公司产能25万吨/年)价格已经开始上涨,铬盐价格弹性较大,重点关注。

关注铬盐在军工领域的应用。航天方面,高温合金是火箭发动机核心部件燃烧室和涡轮泵的关键用材。近年来我国运载火箭的发射次数逐年提升,火箭发射的数量和质量将迎来广阔的发展空间,对高温合金的需求也将随之增长;军用航空方面,下游军用航空市场发展空间的增长将带动上游高温合金等材料的需求增加,未来5-10年内基于存量发动机数量的增加,还会迎来后续的换发和维修高峰期,高温合金在军用航空领域的需求稳定性将得到双重保障;电镀铬技术、高温合金逐渐应用于炮钢材料。进入21世纪,为了应对未来火炮的发展需求,各国发展内膛抗烧蚀涂层(电镀铬)技术,有效改善抗烧蚀性能。高温合金、耐热钢的高温性能优于炮钢,人们最先想到用它们替代部分炮管材料,如美国的Richard等用航天器用高温合金制造迫击炮;同时,氧化铬绿被广泛使用到伪装涂料当中,由于氧化铬绿光谱反射率与植物绿叶类似,具有很强的隐蔽性,军事部门用其制作伪装涂料。

据百川盈孚,4月11日,氧化铬绿价格为29000元/吨,环比4月4日持平。

金石资源:公司是一家专业性的矿业公司。自2001年成立以来,专注于国家战略性矿产资源萤石矿的投资和开发,以及萤石产品的生产和销售。公司秉持“资源为王、技术至上”战略理念、以“资源 技术”两翼驱动,从资源端向下游氟化工、新能源锂电材料延伸的战略转型从谋划到落地,初具规模;2022年,公司各大重点项目稳步推进,包钢“选化一体化”、金石新材料六氟磷酸锂、江西金岭细泥提锂等项目逐步建成或开始调试投产。

据卓创资讯,4月11日,萤石市场均价3725元/吨,环比4月4日持平。4月11日,制冷剂R22的市场均价为34500元/吨,环比4月4日持平;制冷剂R32的市场均价为48500元/吨,环比4月4日持平;制冷剂R125的市场均价为46250元/吨,环比4月4日持平;制冷剂R134a的市场均价为46250元/吨,环比4月4日持平。

中国石油:中国石油是我国油气行业占主导地位的最大的油气生产和销售商,也是世界最大的石油公司之一,主要业务包括:油气和新能源业务;炼油化工和新材料业务;销售业务;天然气销售业务。近两年来公司降本增效成果显著,盈利能力显著提升,业绩不断创新高,彰显央企改革决心。

2025年4月8日,公司发布关于控股股东增持公司股份计划的公告。公司控股股东中国石油集团计划自2025年4月8日起12个月内,通过上交所交易系统及港交所系统增持公司A股及H股股份,拟增持金额不少于人民币28亿元(含本数),不超过人民币56亿元(含本数)。

中国海油:中国海油为中国最大海上原油及天然气生产商,也是全球最大之独立油气勘探及生产企业之一,主要业务为勘探、开发、生产及销售原油和天然气。

2025年4月9日,公司发布关于实际控制人增持公司股份计划的公告。公司控股股东中国海油集团计划于本公告日起的12个月内通过上交所交易系统的集中竞价方式及港交所系统场内交易方式分别增持公司A股及港股股份(含港股通)。拟增持金额累计不少于人民币20亿元(含本数),不超过人民币40亿元(含本数)。

中国石化:中国石化是上中下游一体化的大型能源化工公司,主营业务包括勘探及开发、炼油、化工、营销分销等。公司是中国大型油气生产商;炼油能力排名世界第一位;乙烯产能排名中国第一、世界第二;在中国拥有完善的成品油销售网络,是中国最大的成品油和化工品供应商。

2025年4月8日,公司发布关于控股股东及其一致行动人增持公司股份计划的公告。公司控股股东中国石化集团计划于本公告日起12个月内通过上交所交易系统的集中竞价方式及港交所系统分别增持公司A股及H股股份。拟增持A股、H股的金额累计不少于人民币20亿元(含本数),不超过人民币30亿元(含本数)。

2025年4月9日,公司发布关于控股股东及其一致行动人首次增持公司股份的公告。2025年4月8日收市后,公司接到中国石化集团的通知,中国石化集团通过上交所交易系统以集中竞价方式增持了公司约1784万股A股股份,约占公司已发行总股份的0.01%。

恒力石化:恒力的炼化项目采用国际先进的技术、将低成本原油加工成为具有更高附加值的化工产品,尽量减少低附加值的成品油产品,同时在加工过程中的辅料及公用工程、人工等方面具有较大优势,抵消了相对老旧炼厂在折旧和财务费用方面的劣势。当前市场比较担心景气下行期会影响恒力炼化项目的盈利,但我们国海化工认为,由于前期尚未经过充分的市场竞争,大型炼化行业就像一块饱含水分(利润空间)的海绵,恒力炼化的高效将会拧出超出预期的水分,我们看好恒力炼化超越行业平均的盈利以及未来持续的增长能力。

据Wind和卓创资讯,2025年4月10日涤纶长丝库存天数为28.4天,较4月3日上升3.2天。2025年4月11日,PTA周度社会库存为526.3万吨,较4月4日下降9.2万吨。2025年4月11日涤纶长丝POY价格为6450元/吨,较4月4日下降400元/吨;PTA 价格为4280元/吨,较4月4日下降570元/吨。

2025年4月9日,公司发布关于实际控制人增持公司股份计划的公告。公司实际控制人之一陈建华计划自2025年4月9日起12个月内通过上交所交易系统以集中竞价交易方式增持公司股份,拟增持股份的金额不低于人民币5亿元,不超过人民币10亿元,本次增持不设定价格区间。

荣盛石化:公司实施“原油-PX-PTA-涤纶长丝”全产业链布局,浙石化一期炼化项目已于2019年底全面投产,盈利能力稳步增强;二期炼化项目也于2022年1月全面投产,进一步提升公司一体化产业链的竞争优势,实现高速发展。公司作为PTA行业龙头企业之一,参控股PTA产能共计约1600万吨,同时公司与恒逸石化共同合作的年产600万吨PTA二期项目正建设中,龙头地位不断巩固。公司依托上游“丰富原料库”,持续深化产业链,向下布局化工新材料业务。其中,浙石化一期布局9万吨/年MMA、26万吨/年PC产能;二期除布局26万吨/年PC外,还建设30万吨/年LDPE/EVA联产装置,产品附加值不断提升。

2025年4月8日,公司发布关于收到控股股东计划增持函的提示性公告。公司控股股东荣盛控股计划增持股份,自2025年4月8日起6个月内,荣盛控股的增持金额(包括自有资金或自筹资金等)不低于人民币10亿元且不超过人民币20亿元。

华恒生物:2025年3月8日,华恒生物发布关于增加募投项目实施内容的公告。公司根据国内外市场与客户的实际需求情况,结合公司未来发展规划,同时为提高募集资金使用效率,拟使用少量自有资金投资增加丁二酸项目实施内容,调整部分产能用于生产L-缬氨酸、肌醇;拟使用少量自有资金投资增加苹果酸项目实施内容,调整部分产能用于生产色氨酸。

东方盛虹:公司坚持从“一滴油”到“一根丝”的全产业链布局,1600万吨/年炼化一体化项目于2022年12月顺利打通全流程并全面投产,项目拥有目前国内单体规模最大的常减压装置,加工能力1600万吨/年,主要产品包括110万吨/年乙烯,280万吨/年对二甲苯,190万吨/年乙二醇,30万吨/年醋酸乙烯,40万吨/年苯酚,25万吨/年丙酮等基础化工产品。公司已完成对斯尔邦的收购,斯尔邦专注高附加值烯烃衍生物的生产,目前主要产能包括30万吨/年EVA、52万吨/年丙烯腈、42万吨/年环氧乙烷及其衍生物、17万吨/年MMA、10万吨/年丁二烯及8万吨/年SAP。通过此次交易,公司将置入盈利能力较强的优质资产,产业链布局进一步完善,同时业务向EVA等新能源材料领域延伸,将为公司带来新的业绩增长点,核心竞争力持续增强。据Wind,2025年4月11日EVA价格为11600元/吨,较4月4日下降100元/吨。恒逸石化:公司是国内PTA和聚酯纤维的综合制造商,已完成“原油炼化-PX-PTA-聚酯”和“原油炼化-苯-己内酰胺-锦纶”的双产业链布局,目前参控股PTA年产能1600万吨,聚酯年产能776.5万吨,规模优势强,技术领先,成本优势明显。恒逸文莱炼化项目一期已于2019年9月投产,炼油产能达到800万吨,PX产能150万吨。二期项目稳步推进,项目1400万吨/年炼能,投资金额预计为136.54亿美元。产品包括200万吨/年对二甲苯、255万吨汽油等,同时也包括165万吨/年乙烯、250万吨/年PTA、100万吨/年聚酯瓶片,将给予公司盈利大幅增长的能力。2025年4月9日,公司发布关于控股股东增持公司股份进展暨权益变动达到1%的公告。2025年1月25日至2025年4月8日,公司控股股东恒逸集团通过深交所交易系统,以集中竞价的方式增持公司股份约0.33亿股,增持金额为约1.958亿元(不含手续费),占公司总股本的1.01%,恒逸集团及其一致行动人合计持股比例从53.07%增加至54.07%。卫星化学:公司是国内领先的轻烃产业链一体化生产企业,拥有国内首套进口乙烷综合利用装置、首套丙烷脱氢装置,国内最大的丙烯酸生产装置,HDPE、EO、EG、SAP、聚醚大单体、双氧水等多个产品产能位居国内前列。公司强链补链延链,发挥产业链一体化优势,扎实推进了连云港石化绿色新材料项目,截至2022年底,各产品生产装置完成中交或已接近建成,将进一步增加公司产业链一体化的运营效率。平湖基地新能源新材料项目于2023年10月开工建设,将更加高效利用PDH的丙烯资源生产多碳醇,形成丙烯-丙烯酸-丙烯酸酯的产业链闭环。嘉兴基地加快推进26万吨高分子乳液项目建设,拓宽丙烯酸酯下游向中高端纺织乳液、涂料乳液、粘合剂、电池粘合剂与涂覆剂等化学新材料发展,促进据Wind,2025年4月11日丙烯酸价格为6900元/吨,环比4月7日下降350元/吨。2025年4月11日,公司发布关于回购公司股份方案的公告暨回购报告书,拟使用自有/自筹资金回购公司股份,回购金额不低于2亿元 (含),不超过4亿元(含),回购股份的价格为不超过29.50元/股。桐昆股份:作为国内涤纶长丝龙头,截至2023年末,公司已具备1000万吨原油加工权益量、1020万吨PTA、1300万吨聚合、1350万吨涤纶长丝年生产加工能力,具有较大的市场话语权。截至2023年底,嘉通能源石化聚酯一体化项目年产500万吨PTA、240万吨聚酯纺丝装置全面建成投产。同时,公司还拟投资150亿元在江苏沭阳建设240万吨/年长丝(短纤)产能,投资150亿元在福建古雷建设200万吨/年聚酯纤维产能,核心竞争力持续提升。新凤鸣:新凤鸣是国内规模最大的涤纶长丝制造企业之一,综合实力强。规模优势和竞争力不断增强。公司积极完善上游产业链,在独山能源500万吨PTA产能的基础上又合理规划了540万吨PTA产能,不断向上开拓一体化布局,为公司聚酯生产提供了强有力的稳定的原材料供应。

2025年4月11日,公司发布关于控股股东以专项贷款和自有资金增持公司股份计划的公告。公司于近日接到控股股东新凤鸣控股通知,新凤鸣控股拟自2025年4月11日起1 年内通过上交所交易系统以集中竞价交易方式增持公司A 股股份,增持总金额不低于人民币2亿元,不超过人民币3亿元,本次增持不设定价格区间。

云图控股:公司为低成本复合肥龙头,伴随着肥料景气度高位,公司通过不断打造产业链一体化,市占率快速提升,销量和单吨利润均将迎来快速增长期;公司新建矿山、石灰、热电联产项目将继续巩固低成本优势。

龙佰集团:公司作为钛白粉全球龙头,截至2023年末,拥有钛白粉产能151 万吨/年,海绵钛产能5万吨/年,规模均居世界前列。公司将依托现有的核心资源和优势,打造硫酸法钛白粉、氯化法钛白粉、海绵钛及高端钛合金的低成本联产体系;进一步完善绿色大循环产业链,着力打造一条囊括“钛矿采选加工~氯化法钛白粉~海绵钛~钛金属~钛材加工”一体化的全产业链。同时,公司利用自身产业链优势,投建磷酸铁、磷酸铁锂及人造石墨负极材料等产能,截至2023年末,磷酸铁锂产能 5 万吨/年,磷酸铁产能10 万吨/年,石墨负极产能2.5 万吨/年,石墨化产能 5 万吨/年。公司产品线由钛白粉延伸至钛金属、新能源,建成“钛、锆、锂”三条产业链和创新耦合发展体系,不断提高核心竞争力和盈利能力,实现经济效益、社会效益、生态效益同步提升。据百川盈孚,2025年4月11日,钛白粉市场均价达15109元/吨,环比4月3日持平。中国化学:公司是化学工程领域国家队,坚持多元化发展战略,业务范围逐步由化工工程扩展至环境治理、基础设施等领域,并通过创新驱动大力开拓实业及新材料业务、现代服务业等。公司秉持“创新技术 特色实业”一体化发展战略,在做好工程主业的同时,力图通过创新驱动战略,实现向高附加值的实业领域延伸。2022年7月,天辰齐翔打通全流程并生产出优质己二腈产品,丙烯腈装置实现满负荷稳定运行,累计生产丙烯腈8万余吨,己二腈与己二胺负荷逐步提高,实现长周期稳定运行;2022年2月,华陆新材气凝胶项目调试成功,产出合格产品,累计生产气凝胶1.17万m³;2022年6月,东华天业PBAT主装置一系列开车成功,累计生产PBAT 6330吨,圆满实现“当年开工,当年建成,一年内投产”的目标;2022年,中国化学天辰泉州60万吨/年环氧丙烷、赛鼎科创3万吨/年相变储能材料等项目相继启动建设;2023年12月26日,中国化学天辰泉州60万吨/年环氧丙烷项目双氧水浓缩装置一次性开车成功,并产出合格的50%浓度双氧水产品;据公司2024年半年度报告,赛鼎科创3万吨/年相变储能材料、内蒙新材30万吨/年煤制乙二醇项目二季度顺利中交,7月底转入试车阶段,计划2024年三季度投入正常生产运行。阳谷华泰:公司作为以防焦剂、促进剂、不溶性硫磺等为核心产品的综合性橡胶助剂供应商,在全球范围内具有较强的竞争力。公司连续法不溶性硫磺技术突破,后续还有中间体M扩产、树脂扩张、高端助剂平台产品等新增项目带来高速增长。公司作为以防焦剂、促进剂、不溶性硫磺等为核心产品的综合性橡胶助剂供应商,在全球范围内具有较强的竞争力。截至2024年上半年,公司主导产品防焦剂CTP产销量约占全球60%以上的市场份额,保持领先优势;公司目前是继美国富莱克斯、日本四国化工株式会社之后第三家掌握连续法不溶性硫磺产业化技术的公司,产品竞争力已得到市场充分认可,可有效替代进口。据卓创资讯,4月11日,华北市场橡胶促进剂M日度市场价12950元/吨,环比4月4日持平;促进剂NS日度市场价22500元/吨,环比4月4日持平;促进剂TMTD日度市场价11950元/吨,环比4月4日持平。4月10日,公司发布《关于山东阳谷华泰化工股份有限公司2022年度以简易程序向特定对象发行股票持续督导保荐总结报告书》,根据公告,公司向特定对象发行人民币普通股股票24,015,164股,发行价格为11.87元/股。双箭股份:公司是国内输送带龙头企业。公司未来几年将加大输送带主业的投资,截至2023年底,公司输送带年产能9000万平方米/年,新建规划产能6000万平方米/年,到“十四五”末产能突破1.5亿平方米,我们认为公司将通过不断扩产,快速抢占行业增量部分。华峰化学:据卓创资讯,4月11日,浙江市场氨纶40D为24500元/吨,环比4月4日持平;江苏市场氨纶40D为24500元/吨,环比4月4日持平。新和成:截至2024年9月,公司目前拥有维生素A折50万IU计年产能为8000吨,维生素E以50%粉计年产能为6万吨。维生素技术工艺复杂,进入壁垒大,市场集中度高,随国内饲料行业的稳步发展,维生素需求将继续保持增长。作为全球维生素A和E寡头企业之一,公司未来业绩将继续上升。截至2024年上半年,公司已投放蛋氨酸产能30万吨/年。另外,公司与中国石油化工股份有限公司合资建设的18万吨/年液体蛋氨酸(折纯)项目建设稳步推进。同时,公司未来计划将PPS产能扩增至3万吨,随新材料产业需求的不断扩大,公司将推进新材料一体化产业链建设,盈利空间继续扩大;“黑龙江新和成生物发酵产业园一期项目”已经在2020年10月份全面投产,进一步提升公司的长期盈利能力。据Wind,2025年4月11日,维生素A价格为88元/千克,环比4月7日下降6元/吨;维生素E价格为123元/千克,环比4月7日持平。远兴能源:据Wind和百川盈孚,2025年4月11日重质纯碱价格为1464元/吨,较4月4日下降35元/吨;轻质纯碱价格为1349元/吨,较4月4日下降12元/吨;尿素价格为1900元/吨,较4月4日下降20元/吨;动力煤价格为680元/吨,较4月4日持平。2025年4月12日,公司发布关于控股子公司竞拍获得探矿权的公告,公司控股子公司博源银根通过公开竞拍方式,以人民币120.50万元获得内蒙古自治区额济纳旗哈达贺休盐湖矿区外围卤水矿普查2区探矿权。三友化工:截至2023年末,公司粘胶短纤市占率约18%,纯碱产品市占率约11%,价格上涨带来的业绩弹性较大。公司长期致力于主业发展,截至2023年末,纯碱、粘胶短纤维年产能分别达到 340 万吨、78 万吨,是国内纯碱、化纤知名企业。截至2023年末,公司 PVC、烧碱、有机硅单体年产能分别达到 52.5 万吨、53 万吨、20 万吨,行业内均有一定的影响力。公司年产 20 万吨有机硅扩建项目目前已进入试生产阶段,项目达产后,公司有机硅单体产能将达到 40 万吨/年。随着生产规模的不断扩大,公司规模经济效益显著,行业竞争力明显提升。据百川盈孚,2025年4月11日粘胶短纤现货价为13300元/吨,环比4月7日下降150元/吨。华鲁恒升:华鲁恒升的低成本为公司核心竞争优势。公司重视先进技术的引进与消化吸收并自我提升,致力打造精品高效工程,从源头降低投资成本;公司以煤气化平台为基础,构筑一体化运行模式,创建多产品链协同生产;深挖装置与系统潜力,提高资源综合利用率;公司坚持精益化管理,坚持降本控费;依托固有优势,持续推进产业链的延伸拓展和产品的迭代升级,开辟新的盈利增长点。公司秉承创新驱动发展理念,通过不断的技术创新,掌握了一批核心关键技术;依托洁净煤气化技术,构建了可持续发展的产业技术平台,形成“一头多线”循环经济柔性多联产运营模式。据百川盈孚,2025年4月11日乙二醇价格为4310元/吨,环比4月3日下降204元/吨。据卓创资讯,2025年4月11日尿素小颗粒价格为1880元/吨,环比4月3日下降100元/吨。

宝丰能源:公司是高端煤基新材料领军企业,具有规模优势,并且在持续扩大产能;产业链高度一体化,成本优势明显,且生产效率还在不断提高;项目建设发展强劲,进一步巩固成本优势。未来几年,公司将加快宁东三期50万吨/年煤制烯烃项目、50万吨/年C2-C5综合利用制烯烃项目建设,力争2022年底100万吨/年聚烯烃产能全面投产,2023年25万吨/年EVA装置正式投产;加快内蒙古400万吨/年煤制烯烃项目的环评批复和开工手续的办理,做好开工前的现场准备工作、开工后的内外各方协调工作,力争尽快全面建成投产;力促300万吨/年煤焦化多联产项目建成投产,配套的苯加氢扩建至12万吨/年、焦油加工扩建至40万吨/年,成为全国最大的独立焦化生产企业之一。公司规划项目建成后将实现聚乙烯、聚丙烯产品的覆盖,未来宝丰能源有望成为世界顶级煤制烯烃生产商,盈利空间大,抗风险抗周期能力将大幅提升。

金禾实业:金禾实业深耕食品添加剂行业,已成为安赛蜜、三氯蔗糖和麦芽酚等领域全球龙头。截至2023年底,公司食品添加剂产能4.01万吨,公司产品价格处于历史较低分位,叠加公司一体化生产成本优势,公司未来盈利潜力较大。控股子公司金沃生物年产5000吨甲乙基麦芽酚项目已进入正式生产阶段,未来不断丰富扩展下游高附加值产品,助力业绩据Wind,2025年4月11日安赛蜜市场均价达3.8万元/吨,环比4月3日持平;三氯蔗糖市场均价达25万元/吨,环比4月3日持平;麦芽酚市场均价达8.0万元/吨,环比4月3日持平。瑞华泰:PI膜性能居于高分子材料金字塔的顶端,应用范围广泛,具有非常高的技术壁垒。公司自主掌握高性能PI薄膜的核心技术,包括合成、设备、工艺等技术,形成了从专用树脂合成到连续双向拉伸薄膜的完整制备技术。公司现有PI薄膜产能约900吨左右,在全球市场占有率约5.5%。随着资金问题的解决,公司进入加速扩张期。当前折叠屏手机有望迎来产业发展期,未来随着公司两个项目陆续投产,公司业绩有望迎来快速增长。赞宇科技:赞宇科技主要以棕榈油为原料生产油脂化工和表面活性剂,是油化、表活龙头企业,公司印尼杜库达子公司低价采购棕榈油优势明显,同时杭州油化还拟投2万吨OPO结构脂,用于高端奶粉。截至2024年上半年,公司表面活性剂年产能突破120万吨,油脂化学品年产能突破100万吨,洗护用品OEM/ODM加工服务能力达到110万吨。国瓷材料:国瓷材料是我国新材料公司标杆,是无机新材料平台型公司。国瓷熟练掌握了水热法核心技术,内生的MLCC陶瓷粉、氧化锆、氧化铝均达到世界级水平;外延并购的王子制陶(陶瓷制品)和爱尔创(氧化锆下游制品)均是公司产品的下游。国瓷产品除了技术同源性强,市场规模也非常可观。大市场为公司提供了高速成长的舞台。外延并购为国瓷新产品打开了市场渠道,公司利用先进的DBS精益并购管理系统发展外延业务,做到产品不仅能造得出来,还能卖得出去。扬农化工:公司是菊酯行业寡头,菊酯为高效低毒农药,随着优嘉三期投产,释放菊酯年产能1.08万吨,公司聚酯产能大幅增加。截至2023年底,公司草甘膦产能3万吨/年,功夫菊酯产能5500吨/年,三唑类杀菌剂产能8500吨/年。公司积极调整产品结构,主推效力更高的产品,同时公司通过不断投产新项目,扩大规模优势与产品线,不断降低成本。2019年公司购买中化国际持有的中化作物100%股权和农研公司100%股权,公司子公司优嘉公司受让宝叶公司100%股权,完善了研产销一体化的资源配置。“两化”农业资源整合于先正达集团,形成SAS格局,意在优化资源配置,加强产业协同,形成高效完整的供应链,有利

据Wind和百川盈孚,2025年4月11日功夫菊酯原药价格为11.5万元/吨,较4月4日持平;联苯菊酯原药价格为13.0万元/吨,较4月4日持平;草甘膦原药价格为2.32万元/吨,较4月4日持平。

利尔化学:公司利用自身技术优势,成为国内首家掌握草铵膦、精草铵膦大规模化合成关键技术的企业。公司在精草铵膦工艺上不断创新,形成了一批高价值专利,并积极推进专利的全球布局,技术处于全球领先水平。

据Wind和百川盈孚,2025年4月11日草铵膦原药价格为4.52万元/吨,较4月4日下降0.03万元/吨。

国光股份:公司是国内植物生长调节剂的龙头,农业服务先行者。截至2023年12月31日,公司拥有植物生长调节剂登记证129个。是国内植物生长调节剂登记品种最多的企业,也是国内植物生长调节剂制剂销售额最大的公司。随着土地流转、消费升级、粮食价格上涨,以及园林城市建设等需求等刺激,植物生长调节剂需求量大增,公司有望实现高增长。公司具备农业技术服务型品牌优势、完善的销售网络和全国最完善的植物生长调节剂登记证三重护城河,保障公司不断提升市场份额。

长青股份:据Wind和百川盈孚,2025年4月11日吡虫啉原药价格为6.90万元/吨,较上周4月4日持平;氟磺胺草醚原药价格为13.20万元/吨,较上周4月4日持平;异丙甲草胺原药价格为2.50万元/吨,较上周4月4日持平;丁醚脲价格为10.50万元/吨,较4月4日持平。海利尔:公司是国内丙硫菌唑龙头,技术和成本优势突出。截至2023年底,公司拥有农药产能8.77万吨/年。在建项目方面,青岛奥迪斯生物科技有限公司20,000T农用化学品制剂及肥料制造项目预计2024年建设完工,50,000T农用化学品制剂及肥料制造项目预计2027年建设完工;山东海利尔绿色高效杀虫剂原药及中间体技术升级改造项目已于2023年建设完工;青岛恒宁生物科技有限公司二期项目已于2022年开工建设,其中一批项目预计将于2024年建设完工。梅花生物:据Wind和博亚和讯,2025年4月11日98%赖氨酸价格为8450元/吨,较4月4日下降50元/吨。70%赖氨酸价格为5450元/吨,较4月4日下降100元/吨。苏氨酸价格为10200元/吨,较4月4日持平。缬氨酸价格为13650元/吨,较4月4日下降100元/吨。味精价格为7417元/吨,较4月4日持平。玉米价格为2268元/吨,较4月4日上涨11元/吨。三棵树:公司加大营销网络覆盖,已基本覆盖全国省级行政区划单位的主要城市、直辖市、一线及新一线城市,并深耕地、县、乡镇级市场,进驻各区域前列建材商圈,并与红星、居然等连锁家居卖场和头部装饰公司、物业集团形成VIP级战略合作。金发科技:公司可降解塑料扩产装置顺利投产,子公司珠海万通化工有限公司生物降解塑料产能扩建项目新增的年产6万吨PBAT装置已投产,装置运行情况良好。未来公司仍将有大量改性塑料、环保高性能塑料上马,同时,受益于下游需求拉动,公司未来增长可期。公司先后开发出了完全生物降解塑料、特种工程塑料、高性能碳纤维及其复合材料等国际先进水平的高端新材料产品100多种,国内外专利5401件。道恩股份:公司是国内热塑性弹性体龙头,截至2023年底,公司拥有热塑性弹性体产能4万吨,在建产能5万吨;改性塑料产能40万吨/年,在建产能22万吨;色母粒产能2.7万吨;生物可降解PBAT在建产能6万吨。同时,公司积极开展HNBR在新能源领域的应用,公司HNBR在电池碳管分散剂领域验证成功、具备批量条件。在电池正极、隔膜涂层的粘结剂方面,正在开展相关的验证工作,目前公司紧跟国外技术发展路径和应用,及时跟踪掌握国内厂家的应用反馈,大力开拓新能源电池领域的应用。2025年4月9日,公司发布2025年第一季度业绩预告,公司2025年第一季度实现归母净利润约4236万元-4589万元,同比增长20%-30%,实现扣非净利润约3512万元-3886万元,同比增长22%-35%。万润股份:公司在功能性材料方面,公司依托于在化学合成领域的科技创新与技术积累及延伸,先后涉足了液晶材料、OLED材料、沸石系列环保材料等多个领域,并已在相应领域取得了业内领先地位。在生命科学与医药产业方面,公司经过多年对医药市场的开拓和医药技术的储备,涉足了医药中间体、原料药、成药制剂、生命科学、体外诊断等多个领域。山东赫达:公司是国内纤维素醚龙头,截至2023年底,公司纤维素醚拥有设计产能8.5万吨/年,其中6.9万吨/年产线已完工投产,0.5万吨/年产线在建。公司基于一体化产业链优势,沿着纤维素醚产业链布局,拥有植物胶囊产能350亿粒/年,在建产能150亿粒/年。此外,公司切入植物肉新领域,培育新的业绩增长点。新亚强:公司主要产品包括六甲基二硅氮烷、苯基氯硅烷及下游产品、乙烯基封头等。其中六甲基二硅氮烷主要可作为硅油和硅橡胶的加工助剂,可作为半导体的清洗剂,可以作为抗病毒药物及抗生素的原材料,同时可以加入到锂电池电解液当中提高稳定性,行业产能稳定,下游需求广泛。苯基氯硅烷作为单体合成的苯基硅橡胶,具有耐热、耐电压等多种性能,可用于消费电子等多种领域。截至2023年底,公司在建产能有2万吨苯基氯硅烷下游深加工产品,预计2025年4月建成,55000吨高端有机硅材料预计2024年6月建成,4月10日,公司发布《关于变更部分募集资金投资项目的公告》,根据公告,公司原项目(年产2万吨高性能苯基氯硅烷下游产品项目)计划投入募集资金40570万元,实际投入募集资金17732.6万元,剩余募集资金29691.51万元(含利息收益)。公司拟将原项目部分募集资金27,500.00万元变更用于新项目(年产36000吨功能性硅烷及系列产品项目)建设,本次变更用途的募集资金金额占募集资金净额的22.92%。4月10日,公司发布《关于使用部分闲置募集资金进行现金管理的公告》,根据公告,公司及子公司拟使用不超过6.10亿元闲置募集资金,用于购买安全性高、流动性好、风险等级低、期限不超过12个月的保本型产品,包括但不限于结构性存款、大额存单等安全性高的保本型产品。凯盛新材:凯盛新材是氯化亚砜和芳纶聚合单体(间/对苯二甲酰氯)的龙头企业,国内唯一一家具备聚醚酮酮(PEKK)完整技术体系的产业链一体化厂商,同时公司基于氯化亚砜进军新型锂盐LiFSI。雅克科技:雅克科技通过“并购 投资 整合”的商业模式不断完善电子材料版图。公司连续收购UPChemical(晶圆制造前驱体材料)、华飞电子(半导体封装材料)、科美特公司(电子特气)、LG化学彩色光刻胶部门(光刻胶)等标的,并与韩国Foures公司(气体输送设备制造商)合资设立福瑞半导体公司,与韩国Jaewon公司(提供光刻、清洗、刻蚀等电子化学品)签署合作备忘录;公司正逐步打造完善的半导体材料产品线和一线大厂的客户资源,有利于充分发挥市场协同作用。未来公司将坚定地沿着并购 投资 整合的模式发展下去。江化微:江化微专注湿电子化学品领域,是国内生产规模大、品种齐全、配套完善的服务型供应商。蓝晓科技:蓝晓科技是我国高端吸附分离树脂龙头,拥有自主研发的针对我国青海盐湖特点的吸附分离提锂技术。同时,在生命科学领域,研发和销售表现活跃:多肽合成载体用于胸腺多肽生产、核酸合成载体等产品,粉末树脂系列用于医用,固相载体、层析和生命科学领域新品推动了生物医药品种的丰富和市场对标,获得市场认可并形成销售量,成为公司快速增长的板块之一。中化国际:中化国际是国内环氧树脂和环氧氯丙烷、橡胶防老剂、对位芳纶的龙头企业,坚定向化工新材料领先企业的战略转型,聚焦核心产业链的打造,多条产业链具有突出的竞争优势。据卓创资讯,4月11日,环氧树脂价格为14450元/吨,环比4月4日增加275元/吨;橡胶防老剂价格为23500元/吨,环比4月4日持平。盐湖股份:公司是中国最大的钾肥生产企业,目前有钾肥500万吨/年和碳酸锂3万吨/年产能。2020年以来公司进行司法重组并完成亏损资产剥离,重新聚焦于钾锂优势业务,业绩实现扭亏为盈。在新能源车快速发展下,碳酸锂持续偏紧,公司作为盐湖提锂龙头,碳酸锂产能2021年扩产至3万吨/年(权益产能1.54万吨/年),盐湖比亚迪3万吨/年(权益产能1.49万吨/年)电池级碳酸锂项目处于中试阶段,并规划了远期的4万吨锂盐产能。通过资源二次利用 技术突破,公司持续降本增效,成本优势显著,盐湖提锂打造公司业绩第二根据百川盈孚,2025年4月11日电池级碳酸锂均价7.03万元/吨,环比4月3日下降0.3万元/吨。

粤桂股份:粤桂股份是以制糖造纸、矿产资源开发利用为主的一类综合大型企业,其中硫铁矿产业拥有大型露天硫铁矿山,矿区探明硫铁矿储量为2.08亿吨,居世界前列,占全国硫铁矿富矿资源的85%。在当前硫元素下游需求旺盛,上游发展受限背景下,以粤桂股份为代表的硫矿企业将受益。据卓创资讯,4月11日,中国硫磺(固体硫磺)价格2345.00元/吨,环比4月4日增加12.50元/吨;中国硫酸(浓硫酸98%)价格691.56元/吨,环比4月4日增加1.56元/吨。4月9日,公司发布《2025年一季度业绩预告》。根据公告,公司预计第一季度公司归属于上市公司股东的净利润为10700万元-12700万元,同比增长71.97%-104.11%,扣除非经常性损益后的净利润10630万元-12630万元,同比增长60.79%-91.05%。楚江新材:楚江新材主营先进铜基材料和军工碳材料,铜基材料和碳纤维相关产品的产能有序扩张。公司铜基材料广泛应用于新能源车;公司是C919碳刹车预制件的独家供应商,且已实际应用于汽车碳陶刹车盘,未来将面向新能源车并已与主机厂合作洽谈。齐翔腾达:齐翔腾达已形成完善的碳四深加工产业链,并往碳三产业链延伸。目前,公司已形成以甲乙酮、顺酐为主导,丁二烯、顺丁橡胶、MTBE、异辛烷、异丁烯、叔丁醇、丙烯、甲基丙烯酸甲酯、丁腈胶乳等为主要产品组合的产品结构。公司新建项目70万吨/年丙烷脱氢项目、30万吨/年环氧丙烷项目、8万吨/年丙烯酸及6万吨/年丙烯酸酯项目建成后将形成比较完善的丙烷-丙烯-环氧丙烷/丙烯酸的碳三产业链布局,实现公司的产业版图从碳四产业向碳三产业的顺利延伸。同时公司已建成投产的20万吨/年丁腈胶乳装置和20万吨/年MMA装置的建成投产将实现公司向新材料领域的扩展。根据Wind和化工在线,2025年4月11日顺酐价格为6400元/吨,环比4月3日下降100元/吨;据卓创资讯,2025年4月11日丁酮价格为7117元/吨,环比4月3日下降175元/吨。颖泰生物:颖泰生物主要从事农药中间体、原药及制剂产品的研发、生产、销售和GLP技术服务,已形成品种丰富、工艺技术较为先进的除草剂、杀菌剂、杀虫剂三大品类百余种产品,其中公司三嗪酮类除草剂、二苯醚类除草剂、酰胺类除草剂具有较强的市场竞争力,市场占有率居国内前列。目前,公司为国际及国内知名植保公司,如安道麦、科迪华、先正达、纽发姆、朗盛等提供技术含量高、工艺先进的农药中间体、原药及制剂产品。公司市场准入优势突出,凭借丰富的市场经验及对市场的敏锐判断,早期即在全球最大的农药消费地区拉美地区启动产品自主登记工作,并凭借强大的自主登记能力拥有多个农药登记证,快速打开市场。截至2023年底,公司拥有境外登记注册1269项,其中自主登记注册197项。成长性方面,公司募投项目农药原药产品转型升级及副产精酚综合回收利用项目积极建设中,项目包括4000t/a硝磺草酮、4000t/a嘧菌酯、3000t/a戊唑醇和1000t/a乙氧氟草醚,预计2024年底建成释放增量。康普化学:康普化学是国际知名的特种表面活性剂制造商,主要从事铜萃取剂、新能源电池金属萃取剂以及其他特种表面活性剂的研发、生产和销售,已经在铜萃取剂领域成为国内领先、国际知名的龙头企业。同时,公司顺应全球电动车发展趋势,研发了新能源电池金属萃取剂,涵盖钴、镍、锂、钒、锰等新能源汽车电池所使用的主要金属,是该领域市场的重要参与者之一。同时,公司积极进行产能扩张,募投项目“年产2万吨特种表面活性剂建设项目”在现有厂区预留用地进行建设,土建已经基本完成,正在进行设备安装,该项目最终投产后,公司金属萃取剂年产能将由5000吨增至8500吨,同时新增300吨酸雾抑制剂、7200吨矿物浮选剂以及4000吨改质剂等其他特种表面活性剂年产能,特种表面活性剂合计年产能将达到2万吨。禾昌聚合:禾昌聚合主要从事改性塑料的研发、生产与销售,目前已经构建集基础材料储备、助剂功能研发、改性配方设计、量产工艺开发、产品生产制造、快速物流响应和材料持续优化于一体的运营体系,可为汽车零部件、家电零部件、塑料包装等众多领域的客户提供多种改性塑料产品,其中主要合作的汽车品牌包括吉利、上汽、一汽等,新能源品牌主要有比亚迪、极客、合众新能源等,新能源汽车和商用车市场将成为公司业绩新的增长点。成长性方面,公司新增产能的释放主要通过宿迁禾润昌“年产5.6万吨高性能复合材料建设项目”以及陕西禾润昌“年产2.5万吨高性能复合材料建设项目”,预计未来两年内能够达到满产状态,未来呈持续成长。麦加芯彩:公司是国内风电涂料、集装箱涂料领先企业,并计划进军被外企垄断的船舶涂料领域,成长空间广阔。据公司招股说明书(2023/11),公司现有涂料产品的生产通过上海工厂及南通工厂完成,其中上海生产基地产能为水性涂料2万吨/年;南通生产基地产能为水性涂料4万吨/年,油性涂料2万吨/年,无溶剂涂料1万吨/年。公司在涂料领域技术、规模和客户优势突出,IPO募投项目拟将建设7万吨/年涂料产能(含溶剂型/水性/无溶剂涂料4/2/1万吨/年),未来在细分领域的竞争力有望增强。

粤桂股份:粤桂股份是以制糖造纸、矿产资源开发利用为主的一类综合大型企业,其中硫铁矿产业拥有大型露天硫铁矿山,矿区探明硫铁矿储量为2.08亿吨,居世界前列,占全国硫铁矿富矿资源的85%。在当前硫元素下游需求旺盛,上游发展受限背景下,以粤桂股份为代表的硫矿企业将受益。据卓创资讯,4月11日,中国硫磺(固体硫磺)价格2345.00元/吨,环比4月4日增加12.50元/吨;中国硫酸(浓硫酸98%)价格691.56元/吨,环比4月4日增加1.56元/吨。4月9日,公司发布《2025年一季度业绩预告》。根据公告,公司预计第一季度公司归属于上市公司股东的净利润为10700万元-12700万元,同比增长71.97%-104.11%,扣除非经常性损益后的净利润10630万元-12630万元,同比增长60.79%-91.05%。楚江新材:楚江新材主营先进铜基材料和军工碳材料,铜基材料和碳纤维相关产品的产能有序扩张。公司铜基材料广泛应用于新能源车;公司是C919碳刹车预制件的独家供应商,且已实际应用于汽车碳陶刹车盘,未来将面向新能源车并已与主机厂合作洽谈。齐翔腾达:齐翔腾达已形成完善的碳四深加工产业链,并往碳三产业链延伸。目前,公司已形成以甲乙酮、顺酐为主导,丁二烯、顺丁橡胶、MTBE、异辛烷、异丁烯、叔丁醇、丙烯、甲基丙烯酸甲酯、丁腈胶乳等为主要产品组合的产品结构。公司新建项目70万吨/年丙烷脱氢项目、30万吨/年环氧丙烷项目、8万吨/年丙烯酸及6万吨/年丙烯酸酯项目建成后将形成比较完善的丙烷-丙烯-环氧丙烷/丙烯酸的碳三产业链布局,实现公司的产业版图从碳四产业向碳三产业的顺利延伸。同时公司已建成投产的20万吨/年丁腈胶乳装置和20万吨/年MMA装置的建成投产将实现公司向新材料领域的扩展。根据Wind和化工在线,2025年4月11日顺酐价格为6400元/吨,环比4月3日下降100元/吨;据卓创资讯,2025年4月11日丁酮价格为7117元/吨,环比4月3日下降175元/吨。颖泰生物:颖泰生物主要从事农药中间体、原药及制剂产品的研发、生产、销售和GLP技术服务,已形成品种丰富、工艺技术较为先进的除草剂、杀菌剂、杀虫剂三大品类百余种产品,其中公司三嗪酮类除草剂、二苯醚类除草剂、酰胺类除草剂具有较强的市场竞争力,市场占有率居国内前列。目前,公司为国际及国内知名植保公司,如安道麦、科迪华、先正达、纽发姆、朗盛等提供技术含量高、工艺先进的农药中间体、原药及制剂产品。公司市场准入优势突出,凭借丰富的市场经验及对市场的敏锐判断,早期即在全球最大的农药消费地区拉美地区启动产品自主登记工作,并凭借强大的自主登记能力拥有多个农药登记证,快速打开市场。截至2023年底,公司拥有境外登记注册1269项,其中自主登记注册197项。成长性方面,公司募投项目农药原药产品转型升级及副产精酚综合回收利用项目积极建设中,项目包括4000t/a硝磺草酮、4000t/a嘧菌酯、3000t/a戊唑醇和1000t/a乙氧氟草醚,预计2024年底建成释放增量。康普化学:康普化学是国际知名的特种表面活性剂制造商,主要从事铜萃取剂、新能源电池金属萃取剂以及其他特种表面活性剂的研发、生产和销售,已经在铜萃取剂领域成为国内领先、国际知名的龙头企业。同时,公司顺应全球电动车发展趋势,研发了新能源电池金属萃取剂,涵盖钴、镍、锂、钒、锰等新能源汽车电池所使用的主要金属,是该领域市场的重要参与者之一。同时,公司积极进行产能扩张,募投项目“年产2万吨特种表面活性剂建设项目”在现有厂区预留用地进行建设,土建已经基本完成,正在进行设备安装,该项目最终投产后,公司金属萃取剂年产能将由5000吨增至8500吨,同时新增300吨酸雾抑制剂、7200吨矿物浮选剂以及4000吨改质剂等其他特种表面活性剂年产能,特种表面活性剂合计年产能将达到2万吨。禾昌聚合:禾昌聚合主要从事改性塑料的研发、生产与销售,目前已经构建集基础材料储备、助剂功能研发、改性配方设计、量产工艺开发、产品生产制造、快速物流响应和材料持续优化于一体的运营体系,可为汽车零部件、家电零部件、塑料包装等众多领域的客户提供多种改性塑料产品,其中主要合作的汽车品牌包括吉利、上汽、一汽等,新能源品牌主要有比亚迪、极客、合众新能源等,新能源汽车和商用车市场将成为公司业绩新的增长点。成长性方面,公司新增产能的释放主要通过宿迁禾润昌“年产5.6万吨高性能复合材料建设项目”以及陕西禾润昌“年产2.5万吨高性能复合材料建设项目”,预计未来两年内能够达到满产状态,未来呈持续成长。麦加芯彩:公司是国内风电涂料、集装箱涂料领先企业,并计划进军被外企垄断的船舶涂料领域,成长空间广阔。据公司招股说明书(2023/11),公司现有涂料产品的生产通过上海工厂及南通工厂完成,其中上海生产基地产能为水性涂料2万吨/年;南通生产基地产能为水性涂料4万吨/年,油性涂料2万吨/年,无溶剂涂料1万吨/年。公司在涂料领域技术、规模和客户优势突出,IPO募投项目拟将建设7万吨/年涂料产能(含溶剂型/水性/无溶剂涂料4/2/1万吨/年),未来在细分领域的竞争力有望增强。

本周(2025年4月4日-4月11日,下同)基础化工(中信)指数涨跌幅为-5.51%,沪深300指数涨跌幅为-2.87%,基础化工跑输沪深300指数2.64个百分点。年初至今,基础化工指数涨跌幅为-2.28%,沪深300指数涨跌幅为-4.69%,基础化工指数跑赢沪深300指数2.41个百分点。

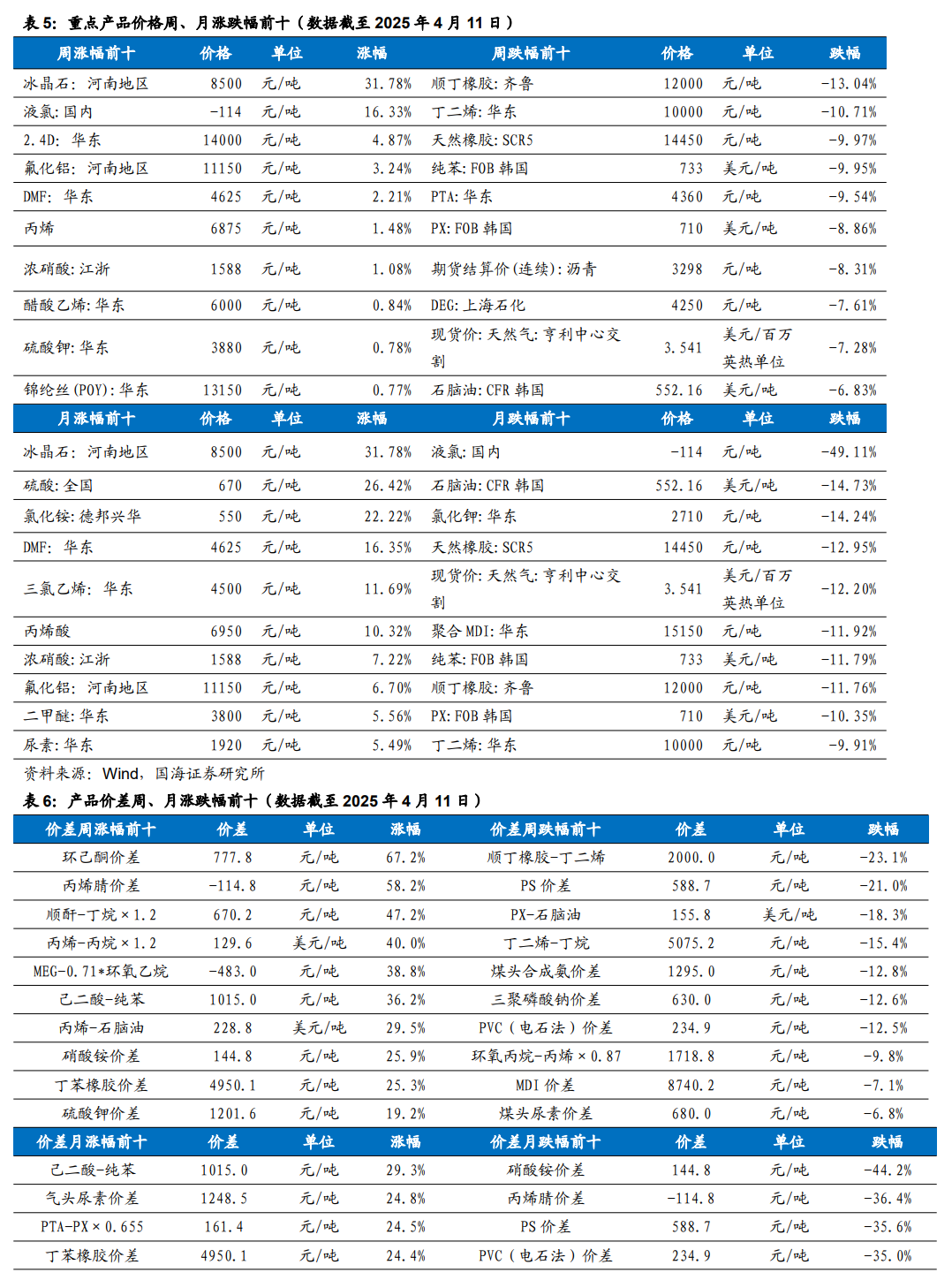

我们跟踪的171种产品的价格中,有11种上涨,占比6.43%,有84种产品下跌,占比49.12%。周涨幅前五的产品分别为:冰晶石:河南地区(31.78%)、液氯:国内(16.33%)、2.4D:华东(4.87%)、氟化铝:河南地区(3.24%)、DMF:华东(2.21%)。周跌幅前五的产品分别为:顺丁橡胶:齐鲁(-13.04%)、丁二烯:华东(-10.71%)、天然橡胶:SCR5(-9.97%)、纯苯:FOB韩国(-9.95%)、PTA:华东(-9.54%)。本周(2025年4月4日-4月11日,下同)下游订单增加,冰晶石产需两旺。中国无机盐工业协会氟化工分会近日走访多家冰晶石和氟化铝企业,在调研中了解到,生产企业冰晶石订单阶段内明显增加,可统计多家冰晶石企业订单总量达到2万吨左右。其市场以产能置换投产前期的云南红河州大型铝厂和新疆、青海等地在投置换产能应用为主。由于电解铝企业订单增加,近期新建冰晶石项目较多,预计二季度冰晶石市场供应紧张的局面或将有所缓解。供应利好支撑,脂肪醇市场价格维持高位。供应方面:本周国内脂肪醇装置整体开工负荷提升,前期检修装置恢复生产。企业排单发货,场内供应紧张局面未改,供应端支撑市场价格。需求方面:下游及终端用户保持刚需采购,市场需求增长并不显著。由于成本压力,终端用户多持谨慎观望态度,对于高价拿货的意愿较低。成本方面:目前国内华东地区棕榈仁油现货市场参考价格16500-17000元/吨,仁油市场价格维持高位,利好支撑脂肪醇。本周DMF市场涨势趋缓,利润持续攀升。周内停车及恢复装置均有,相互对冲下开工虽有下滑趋势,但企业仍有库存销售,供应端利好支撑不强。原料甲醇及合成氨价格大幅下滑,DMF成本价格持续收缩,价格延续涨势,因此利润持续上涨。本周顺丁橡胶价格大幅下跌。成本端:本周丁二烯市场价格一路下滑,截止到本周四,丁二烯市场均价为9325元/吨,较上周同期均价下跌1875元/吨,跌幅为16.74%。供应端:本周顺丁橡胶检修企业增多,场内供应小幅减少。需求端:当前行业整体呈现"半钢企稳、全钢承压"的运行特征。市场缺乏利好支撑,周内PTA市场大幅下滑。周内欧佩克 八大产油国达成协议,将从5月起“加速增产”,加之美国加征对等关税引发全球经济衰退担忧,国际原油价格暴跌,后续特朗普宣布暂缓部分关税,国际原油价格稍有反弹,但与上周末价格相比,本周末油价仍呈大幅下跌走势,成本端强势利空。本周美国天然气价格下跌。美国天然气期货自美国宣布90天关税暂停而引发的涨势中回落,市场避险情绪重现,美国天然气市场价格下跌。

展望2025年,欧洲部分装置加速退出,化工有望迎来补库存周期。同时,对于部分供给端受限的行业,随着需求回升,景气度有望持续提升。同时考虑到化工行业的长期成长性,维持化工行业“推荐”评级。

风险提示:宏观经济变化;油价震荡变化;环保趋严;产品价格大幅波动;重点关注公司业绩不达预期;中美财政政策不及预期;化工产品去库低于预期,AI数据中心建设和航空航天材料需求不及预期,全球经济增长的不确定性等。

VIP复盘网

VIP复盘网