公司披露2024年年报,其中Q4单季度经营表现创历史新高。从板块来看,新能源业务受到国内竞争及海外宏观经济因素影响,收入有所下降,目前公司正加强海外新兴市场与工商业储能场景布局,板块有望迎来复苏。在充电桩领域,公司储备深厚,具备模组自制能力,海外拓展起步早,高增态势有望维持。公司是电能质量领先企业,技术实力强,近年在数据中心领域取得显著成绩。整体看,公司各业务板块经营势头均有望持续向上,维持****评级。

摘要

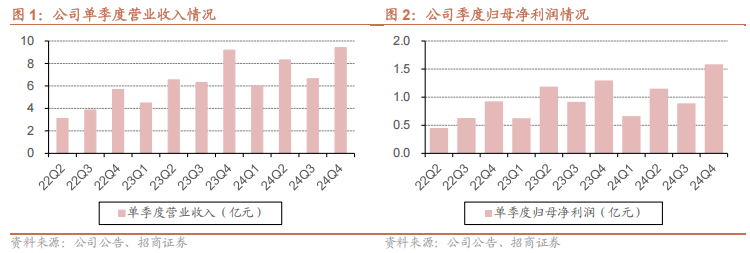

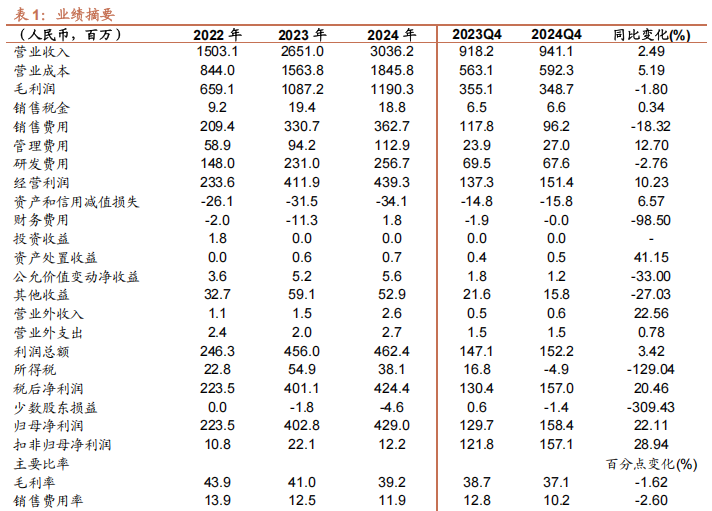

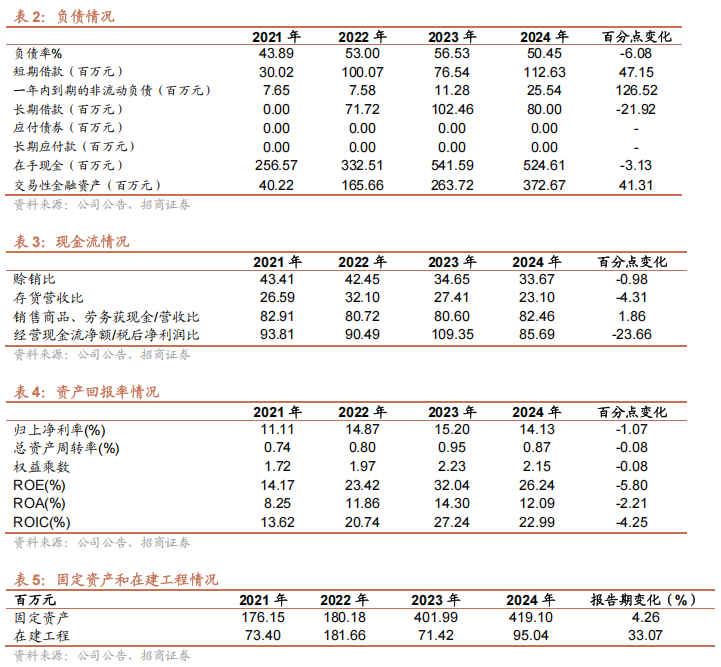

单季度经营表现创历史新高。2024年公司营收、归母净利、扣非归母净利分别达到30.36、4.29、4.17亿元,同比提升15%、6%、9%。其中,24年Q4单季度营收、归母净利、扣非归母净利分别达到9.41、1.58、1.57亿元,同比提升2%、22%、29%,均创单季度历史新高。2024年ROE为26%,常年处于较高水平。资产负债率50.45%,偿债保障能力强,报表扎实。

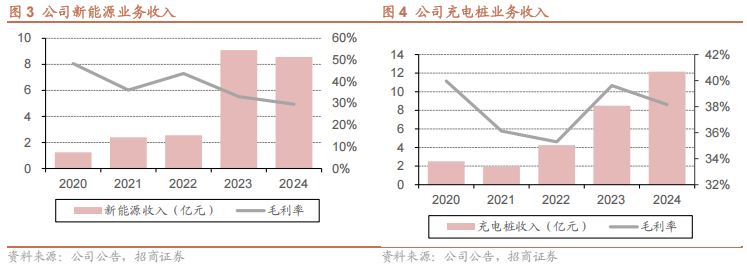

新能源有望迎来复苏,充电桩有望持续高增。2024年公司新能源电控业务营收8.57亿元,同比下降5.8%。主要由于国内储能行业竞争激烈、海外市场受宏观经济等因素影响。公司正积极开拓海外新兴市场,同时强化工商业储能产品及项目布局,新能源业务有望迎来复苏。2024年充电桩业务收入12.16亿元,同比增 43%。公司技术积累深厚,具备模组自制能力,海外拓展起步早。同时,针对换电场景的普及,对应推出充换一体解决方案,充电桩业务的高增态势有望维持。

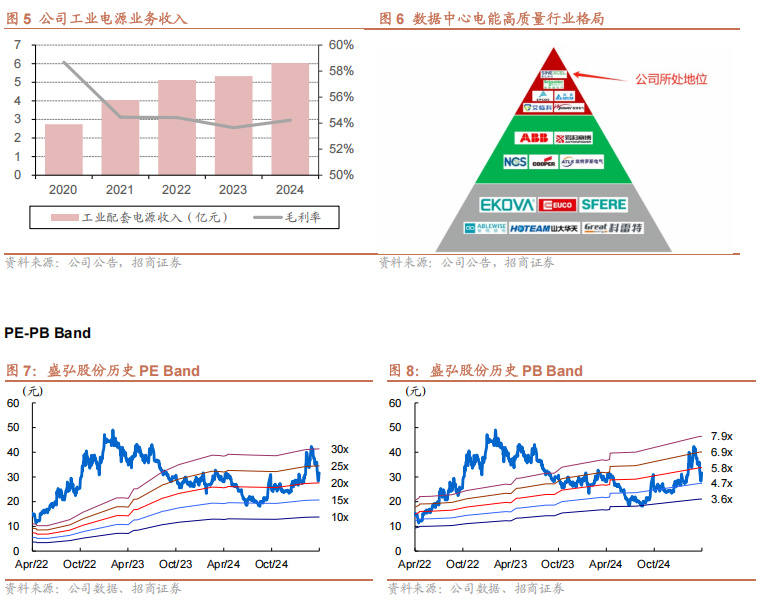

工业电源领先企业。公司工业配套电源业务包括电能质量及工业配套电源等产品。2024年收入6.03亿元,同比增长13%。公司是电能质量领域领先企业,凭借领先的技术水平、可靠的产品性能多次中标或配套参与不同应用场景的重大项目。其电能质量产品近年在数据中心领域取得显著成绩,产品在国内外数据中心得到广泛应用。

具体盈利预测与评级,请参照正式报告。

风险提示:贸易壁垒加剧、行业需求波动等。

一、财报分析

1、Q4经营情况创历史新高

2024年年报,2024年公司营收、归母净利、扣非归母净利分别达到30.36、4.29、4.17亿元,同比提升15%、6%、9%。

创单季度经营新高。Q4单季度营收、归母净利、扣非归母净利分别达到9.41、1.58、1.57亿元,同比提升2%、22%、29%,均创单季度历史新高。

2、盈利质量高、报表健康

2024年公司综合毛利39.2%,同比下滑1.81pct。ROE为26%,常年处于较高水平。报告期末资产负债率50.45%,同比下滑6.08pct,各项有息负债合计2.18亿元,对应在手现金及交易性金融资产近9亿元,偿债保障能力强,报表扎实。

截至2024年末,公司员工数量2484人,本科及以上学历占比超50%,人员充沛,教育素质较高。

二、各版块经营势头向上

1、新能源有望迎来复苏,充电桩有望持续高增

新能源业务有望迎来复苏。2024年公司新能源电控业务营收8.57亿元,同比下降5.8%,毛利率为29.64%,同比下滑3.49pct。2024年,受到储能行业竞争影响,国内储能产业链价格竞争激烈;同时,海外市场受到宏观经济、贸易壁垒及项目审批等因素影响,行业增长一定程度放缓。公司一方面积极开拓海外新兴市场,为无电弱电区域提供灵活的模块化储能解决方案。另一方面,强化盈利能力更强的工商业储能产品和项目的耕耘。

充电桩业务势头将保持。2024年,公司充电桩业务收入12.16亿元,同比增长43%。毛利率38.15%,同比下滑1.46pct。公司充电桩领域技术积累深厚,具备模组自制能力,并持续保持技术研发创新。在海外市场拓展起步较早,已通过全球多项认证,在欧洲已有一定成果。2024年12月,公司充电桩产品顺利通过VDE认证,意味着公司充电桩产品可以合规地进入德国市场,应用于公共运营场站。此外,面对近年来备受推广的换电模式,公司针对不同应用场景,提供了充换一体解决方案。

2、工业电源领先企业

公司工业配套电源业务包括电能质量及工业配套电源等产品。2024年,工业配套电源业务收入6.03亿元,同比增长13%。毛利率54.23%,同比提升0.58pct。

电能质量领先企业。公司是国内最早研发生产电能质量产品的企业之一,率先将三电平模块化技术运用于电能质量产品。公司电能质量产品已经覆盖谐波治理、无功补偿、电压暂降等。凭借领先的技术水平、可靠的产品性能多次中标或配套参与数据中心、智算中心、汽车制造、面板制造、半导体制造、大型石化企业、地铁、医院、大型主题公园、电网三相不平衡专项治理等重大项目。此外,公司近年在数据中心领域取得显著成绩,产品在国内外数据中心得到广泛应用。公司电能质量技术能力强、客户结构好,盈利能力处于行业领先水平。

风险提示

1、 贸易壁垒加剧

2、 行业需求波动

VIP复盘网

VIP复盘网