行业层面:1)美国关税摩擦反复:2025年特朗普再度当选后,关税政策显著加码,节奏更密集、幅度更激进、覆盖范围更广。3月,特朗普宣布对全球进口汽车及关键零部件加征25%关税(4月2日生效,部分零部件宽限至5月3日),4月进一步推出对华34%的“对等关税”,将贸易保护推升至新高度。随后,美国政府又多次调整关税政策,造成市场扰动明显。2)欧盟或取消中国电动车反补贴税。4月10日,欧盟委员会发言人表示,欧盟和中国已同意研究为中国制造的电动汽车设定最低价格,以取消欧盟于2024年征收的关税。3)3月乘用车市场强势增长。3月我国实现乘用车零售量194.0万辆,同比升14.4%,环比增40.2%;累计零售512.7万辆,同比升6.0%。3月我国实现厂商批发量241.2万辆,同比增8.9%,环比增36.4%;1-3月批发总量627.7万辆,同比增11.3%。

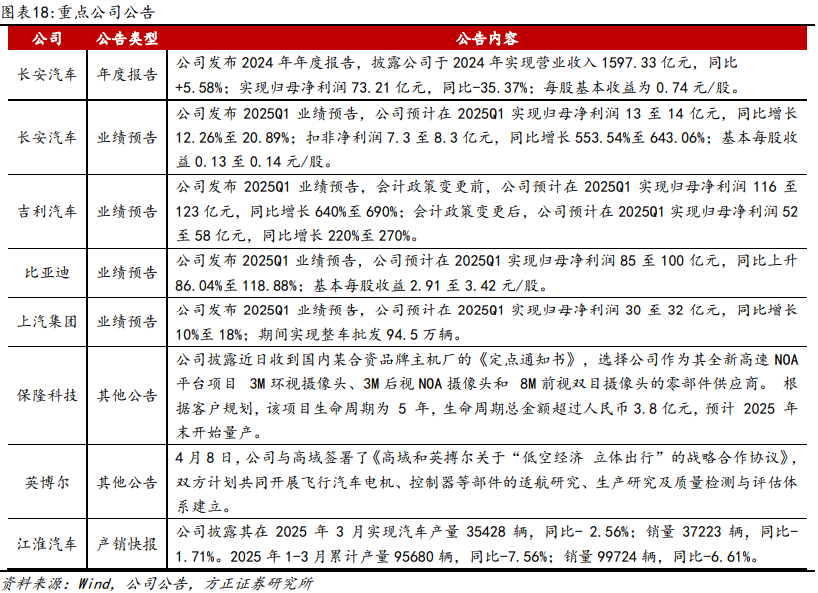

公司层面:1)长安汽车:公司发布2024年年度报告,披露公司于2024年实现营业收入1597.33亿元,同比 5.58%;实现归母净利润73.21亿元,同比-35.37%;每股基本收益为0.74元/股。2)吉利汽车:公司发布2025Q1业绩预告,会计政策变更前,公司预计在2025Q1实现归母净利润116至123亿元,同比增长640%至690%;会计政策变更后,公司预计在2025Q1实现归母净利润52至58亿元,同比增长220%至270%。3)比亚迪:公司发布2025Q1业绩预告,公司预计在2025Q1实现归母净利润85至100亿元,同比上升86.04%至118.88%;基本每股收益2.91至3.42元/股。

投资建议: 1)美国关税波动下,关注对美敞口较小的核心赛道龙头。随着关税政策与零部件格局的持续演进,对美依赖较高的板块可能面临波动加剧与预期反复。然而,部分优质个股因市场情绪错杀已进入配置窗口期,建议重点关注前期调整充分、成长性明确、估值回归合理区间的龙头标的,尤其是对美敞口较小的核心赛道企业。2) 关注内需驱动主线,车市景气度有望持续验证。在国家双新政策的有力推动下,价格战相对较为温和,行业内的内卷状况也得到了显著改善。3月我国乘用车市场零售量达194.0万辆,同比 14.4%,环比 40.2%。该月零售量略低于2018年3月198万辆的历史最高水平,处于历年3月零售量的高位区间。建议关注政策落地与销量数据验证,长期看好内需增长驱动的赛道。3)长期看好汽车板块智能化 自主可控优质龙头。在智能化自主可控的浪潮下,我国供应链自主布局迅速崛起,外资依赖度逐渐降低,在感知、决策、执行层面均呈现自主替代加速趋势。近期中美关税反复波动有望加速国产替代进程,自主可控机遇来临。

相关标的:比亚迪、吉利汽车、小鹏汽车、赛力斯、比亚迪电子、三花智控、拓普集团、福耀玻璃、北特科技、地平线、黑芝麻智能、知行科技、速腾聚创、奥迪威、联创电子、电连技术等。

报告正文

01 本周热点聚焦

本轮特朗普政府对华关税政策呈现“快节奏、高幅度、广覆盖”的升级特征。中美贸易摩擦自2018年特朗普首轮任期以来持续深化,拜登政府虽部分豁免消费品关税以缓解通胀,但整体维持对华高关税框架。2025年特朗普再度当选后,关税政策呈现显著加码态势,节奏更密集、幅度更激进、覆盖范围更广。特朗普于2025年2月签署行政令对所有中国输美商品加征10%关税,3月再以“芬太尼问题”为由追加10%。此外,3月26日特朗普宣布对全球进口汽车及关键零部件加征25%关税(4月2日生效,部分零部件宽限至5月3日),并在4月进一步推出对华34%的“对等关税”,将贸易保护推升至新高度。4月8日,白宫宣布从4月9日凌晨起,美国将对中国商品累计加征104%的惩罚性关税。随后,美国政府又多次上调关税幅度。

乘用车:对美出口比重逐步下滑,关税加征影响甚微。根据海关总署数据,2022/2023/2024年中国对美出口量分别为6.5/6.7/10.5万辆,占中国汽车出口总量的2.4%/1.5%/1.9%;2025年1-2月对美出口1.0万辆,占出口比重仅为1.2%。在中国乘用车出口量持续增长的背景下,对美出口比重持续下行,同时对美乘用车出口中仅涵盖别克昂科威、福特福克斯、沃尔沃S90等中国生产的外资品牌车型,自主品牌基本无北美销售布局,国内车企对美出口极少。总之,国内主流车企的出口区域集中于东欧、南美、东南亚及欧洲等地区,美国加征整车进口关税对于国内主流车企敞口有限,影响甚微,此外,在内需刺激的影响下,购车优惠力度有望加码,进一步利好调整后上行表现。

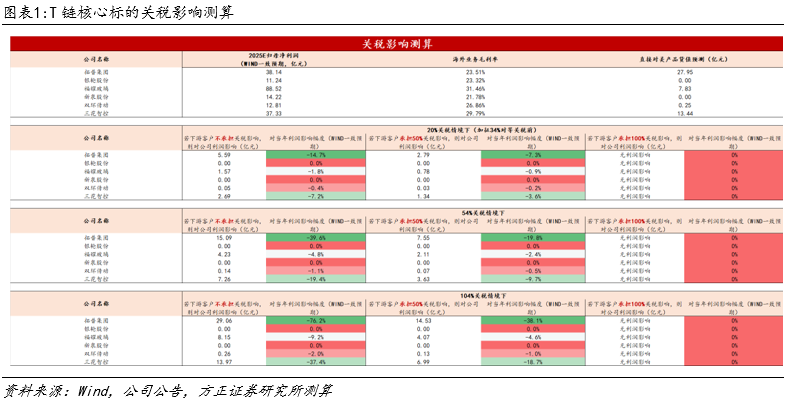

零部件:部分企业布局北美产能,相较直接出口可降低关税影响。相比典型对美出口型零部件,部分2010年后切入T链核心标的如拓普集团、福耀玻璃、银轮股份、新泉股份等企业近年扩展美国本土/墨西哥产能布局,因此相较于国内直接出口,美国关税具备一定缓冲空间,影响整体可控。根据我们的测算,在54%关税情境下,代表性零部件如福耀玻璃,预计在悲观(全部承担)/中性(承担50%)/乐观(全部转嫁)条件下,对2025利润影响分别为-4.8%/-2.4%/0%。有望在行业充分错杀回调后带来布局机遇。

智能化:重点智能化零部件企业对美直接出口较少,海外收入占比较低,关税冲击有限,风险敞口较小,建议关注低估值下的布局机遇。在智能化自主可控的浪潮下,我国供应链自主布局迅速崛起,外资依赖度逐渐降低,在感知、决策、执行层面均呈现自主替代加速趋势。我们梳理部分优质零部件龙头,包括感知端的速腾聚创、决策端的地平线机器人、黑芝麻智能、德赛西威、知行科技等,此类公司对美国基本无敞口(海外收入占比小于10%),受关税影响有限。其中,激光雷达与自动驾驶芯片行业具备高成长性核心壁垒,我们测算赛道25-28年3年复合增长率分别为80%/43%。自主可控机遇来临。

商用车:中国商用车出口并无对美直接敞口及二次转运风险,关税加征受损影响有限。分市场来看:1)重卡方面,独联体、非洲及东南亚等"一带一路"沿线国家是核心出口目的地,当前非俄地区出口韧性凸显;2)客车呈现“燃油 新能源”双轨格局,新能源主攻欧洲及中南美公交市场,燃油车聚焦欠发达地区,北美仅墨西哥等局部突破。短期关税情绪消化后,低估值、高股息龙头配置价值显现。叠加国内以旧换新政策加码及出口韧性验证,行业内外需协同向好趋势明确。

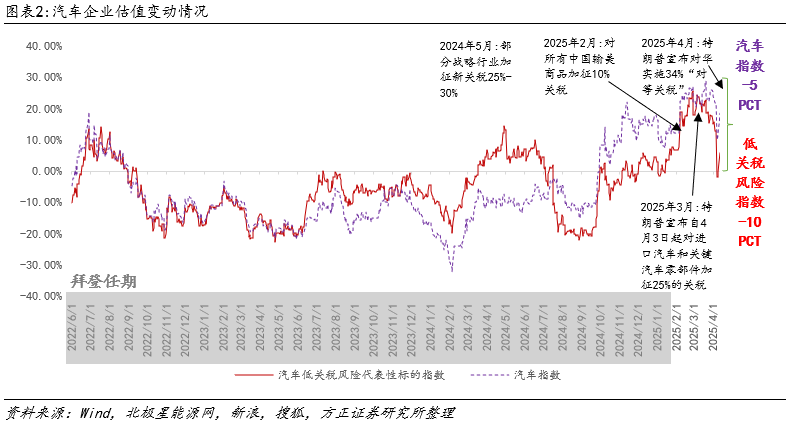

关税调整引发市场震荡,低关税汽车标的估值待重估。2025年4月2日特朗普政府宣布新一轮关税政策后,全球贸易风险加剧,低关税风险企业或受到显著影响。我们选取比亚迪、吉利汽车、长安汽车、长城汽车、上汽集团、广汽集团、赛力斯、小鹏汽车-W、零跑汽车作为整车标的;福耀玻璃、拓普集团、三花智控、伯特利、耐世特、银轮股份作为T链标的;比亚迪电子、速腾聚创、地平线机器人-W、黑芝麻智能、知行科技、德赛西威、华阳集团作为智能零部件标的;东风集团股份、宇通客车、中国重汽、中通客车、潍柴动力作为商用车标的。

关税政策下市场扰动明显,部分汽车标的再次进入布局合理区间。基于上文的汽车低关税风险相关企业的涨跌幅情况,我们编制汽车低关税风险代表性标的指数。该指数采用2022年1月1日为基准日,进行等权重指数编制。测算结果显示,截至2025年4月11日,汽车行业指数较特朗普“对等关税”政策公布次日(4月3日)下跌4.6pct,而汽车低关税风险代表性标的指数同期跌幅超越汽车指数达10.0pct,这或表明市场对部分低关税风险代表性标的存在过度反应,进而导致相关企业估值被非理性压低。

1.2 欧盟启动最新对华汽车关税谈判

欧盟有望取消中国生产电动汽车反补贴税。当地时间4月10日,欧盟委员会发言人宣布,欧盟与中国已经达成共识,将共同研究为中国制造的电动汽车设立最低价格,以取消欧盟在2024年所征收的关税。 据欧盟发言人介绍,欧盟贸易专员塞夫科维奇(Maros Sefcovic)在过去24小时内与中国商务部长王文涛进行了沟通,双方一致同意开展相关研究。所谓“设定最低价格”的贸易策略,目的在于“既保障欧洲市场的公平性,又为合法贸易提供空间”,相较于去年实施的反补贴税,这种方式更具灵活性和可操作性。德国汽车工业协会(VDA)对欧盟与中国之间的谈判表示欢迎,称这些关税是一个“错误”,并主张通过谈判来达成解决方案。VDA在周四表示:“无论当前全球形势如何发展,我们都必须讨论如何减少国际贸易中的障碍和扭曲,而不是制造新的障碍”。

1.3 乘用车3月零售/批发辆同环比大幅提升

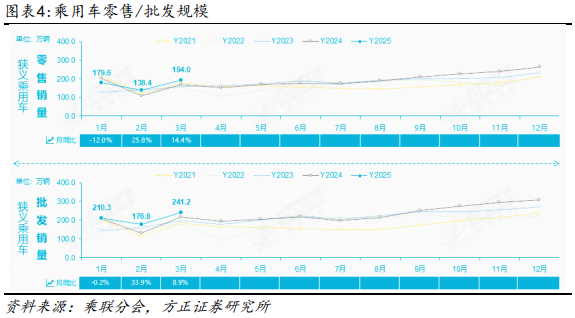

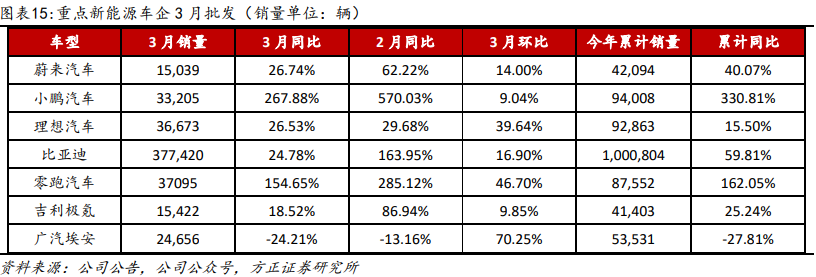

3月乘用车市场强势增长,活力持续释放。3月乘用车市场零售量达到194.0万辆,同比上升14.4%,环比增长40.2%。今年累计零售量为512.7万辆,同比提升6.0%。近年来国内车市零售走势呈现出前低后高的特点,而今年3月的零售量仅略低于2018年3月198万辆的历史最高水平,处于历年3月零售量的高位区间。在国家双新政策的有力推动下,价格战相对较为温和,行业内的内卷状况也得到了显著改善,使得今年3月的零售同比增速达到了近10年来的最高水平,一举扭转了此前10年3月零售增速偏低的态势。从批发情况来看,3月全国乘用车厂商批发量高达241.2万辆,创下当月历史新高,同比增长8.9%,环比增长36.4%。1-3月全国乘用车厂商批发总量为627.7万辆,同比增长11.3%。由于零售端表现强劲的带动作用,3月乘用车批发的同比增速较零售增速低了5个百分点。在不同车企类型方面,3月自主车企批发量为158万辆,同比增长22%,环比增长27%;主流合资车企批发量为55万辆,同比下降6%,但环比增长55%;豪华车批发量为28万辆,同比下降16%,不过环比增长71%。

1.4 比亚迪汉L/唐L上市,售价20.98-28.98万元

比亚迪汉L和唐L正式上市。4月9日,比亚迪汉L和唐L正式上市。汉L EV和唐L EV基于比亚迪超级e平台打造,支持兆瓦闪充,5分钟可增加续航370-400km,最高充电功率1000kW。两车搭载高转速电机,峰值功率580kW,零百加速时间分别为2.7s和3.9s,实测极速305km/h和287km/h。 汉L DM和唐L DM搭载比亚迪第五代DM技术,配备1.5T发动机和单电机或双电机,匹配刀片电池,CLTC纯电续航180-215km,零百加速时间6.9-3.9s,最高车速200km/h,支持6kW对外放电。

汉L共推出6款配置,售价区间20.98万-27.98万元。车身尺寸5050×1960×1505mm,轴距2970mm,定位中大型轿车,有插混和纯电两种动力形式。外观采用龙颜美学设计,新款调整前唇和风道,新增深色饰条、L形镀铬饰条,车顶配激光雷达,风阻系数0.212。内饰采用双屏布局、隐藏出风口、3D竹木饰板,配备多功能方向盘、电子怀挡、50W无线充电、座椅加热通风按摩等配置;前备厢容积160L,内饰色有云锦灰和绸缎棕可选。

唐L推出6款配置,售价22.98万-28.98万元,定位中大型SUV,有插混和纯电两种动力形式。车身尺寸5040×1996×1760/1970mm,轴距2950mm,采用龙颜美学设计,前脸配分体式灯组,车尾为中国结尾灯组,车顶有激光雷达,支持灵鸢车载无人机系统,风阻系数0.262,外观色有墨竹青、繁星灰、玄甲黑、萤石白可选。内饰与汉L相似,采用2 3 2七座布局,配备座椅加热通风按摩、方向盘加热、HUD、DiSound音响、智能香氛、冷暖冰箱等功能。三排座椅折叠后,后备厢容积可达960L,支持“大床模式”,纯电版有136L前备厢,内饰色有云锦灰和霞绯红可选。

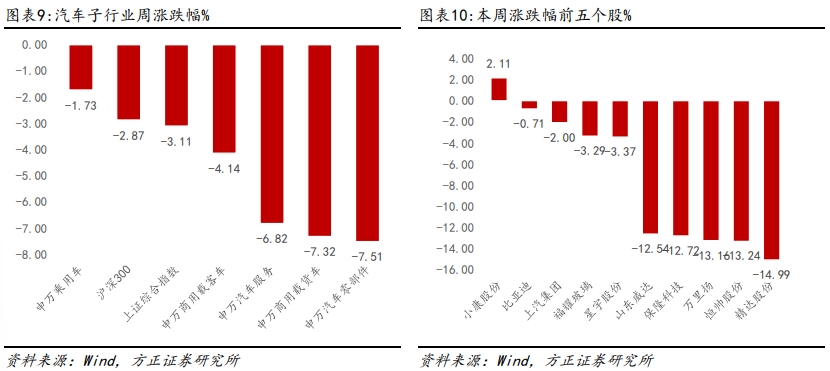

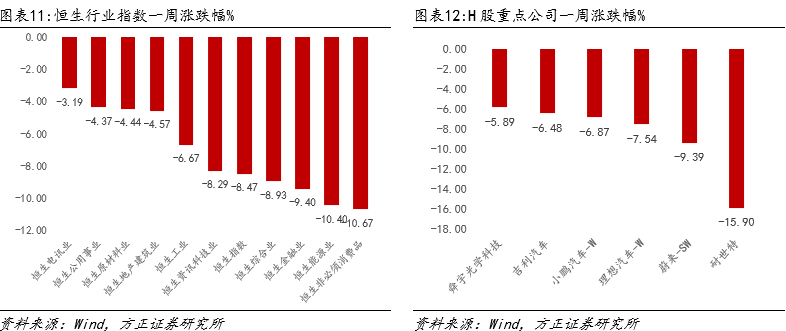

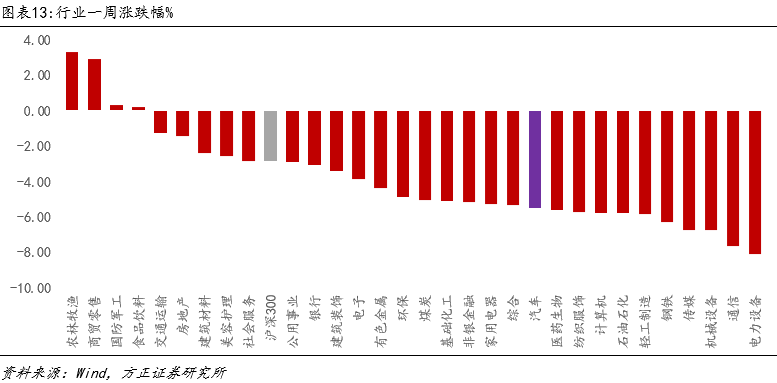

02 本周市场表现回顾

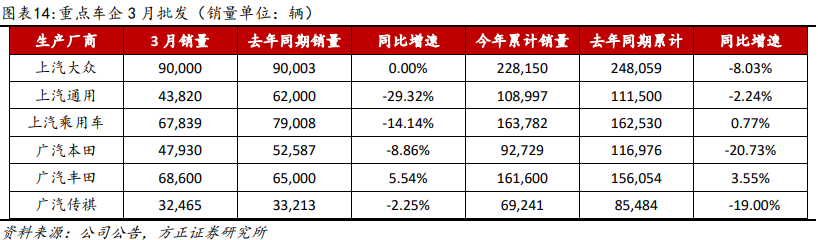

03 重点产销和终端追踪

04 本周重点上市公司公告与行业动态

丰田拟2027年将电动汽车产量提高至100万辆。4月7日,据《日经新闻》消息,丰田汽车正在加速其电动汽车布局,计划到2027年自主开发大约15款电动汽车车型,并将电动汽车年产量提升至约100万辆。为此,丰田将构建一个覆盖日本、中国、美洲以及东南亚的生产基地网络。目前,丰田已经自主开发了5款电动汽车,且生产主要集中在日本和中国。报道指出,将生产拓展至美国、泰国和阿根廷等地,不仅有助于降低关税和外汇风险,还能有效缩短车辆交付时间。

长城汽车与宇树科技达成合作发力具身智能技术。4月8日,长城汽车股份有限公司发布公告,宣布与杭州宇树科技有限公司达成战略合作。根据协议,双方将在机器人技术与智能制造等关键领域展开深度合作,涵盖人形机器人技术、四足机器人技术、机器人本体软硬件开发、智能控制系统以及智能空间等业务。 此次合作聚焦于具身智能底层技术研发、“车 机器人”场景创新以及整车智造升级三大核心方向。在首期合作中,双方将以“越野车 机器狗”融合为切入点,探索装备运输、探险陪伴等应用场景。

零跑汽车与禾赛科技达成合作。4月8日,禾赛科技宣布与零跑汽车达成战略合作。根据协议,零跑汽车预计将采购约20万台禾赛ATX激光雷达,用于2025年起多款量产车型。自2023年双方合作以来,搭载禾赛激光雷达的零跑车型包括C10、C11、C16等。禾赛ATX激光雷达采用第四代芯片架构,凭借其高性能和可靠性,已获得东风、奇瑞、长城、长安等多家整车厂的几十款量产车型定点,并于2025年第一季度开始向主机厂量产交付。

元戎启行与高通达成技术合作。4月8日,元戎启行宣布与高通技术公司达成技术合作,将基于高通骁龙智驾平台(SA8650)开发多款高阶智能驾驶解决方案。此次合作中,元戎启行的智能驾驶解决方案将包括激光雷达方案和纯视觉方案,两种方案均支持城区NOA、高速NOA以及自动泊车等高阶智能驾驶功能,旨在为用户提供更安全、更便捷的驾驶体验。

理想汽车捐助1.5亿元,助力科研联合基金。4月9日,理想汽车官方发布消息,由理想汽车联合北京市自然科学基金委员会办公室、北京市顺义区科学技术委员会共同发起的“北京市自然科学基金 - 顺义新能源智能网联汽车创新联合基金”正式发布了新一年度的项目指南,申报工作也已全面开启。本年度的联合基金将重点关注智能汽车、人工智能、新一代信息技术、集成电路等领域的研究项目。

蔚来能源与济宁高新控股拟合作共建50座换电站。4月9日,武汉蔚来能源有限公司与济宁高新控股集团有限公司正式签署战略合作协议。双方将聚焦新能源汽车充换电基础设施建设与运营、储能及电池梯次利用等领域,展开深度合作。根据协议,双方计划在山东省合作建设50座蔚来换电站。目前,首批合作建设的3座蔚来换电站已全部完成上线。未来,双方将充分发挥各自优势,在新能源汽车充换电基础设施建设与运营、新能源汽车销售网络、服务网络以及补能网络建设等方面开展一系列合作。

05 近期新车上市

06 汽车再融资动态

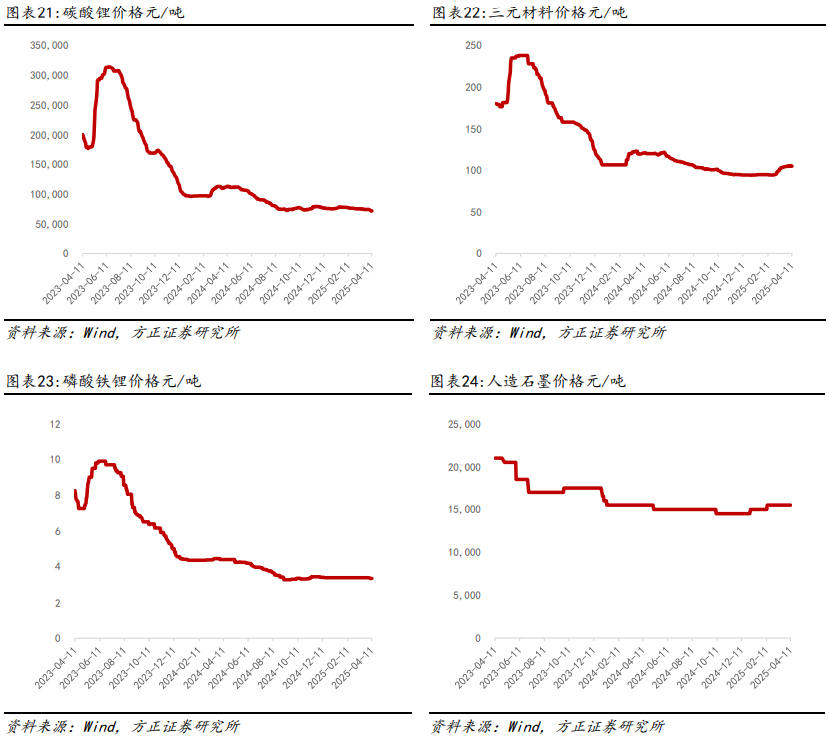

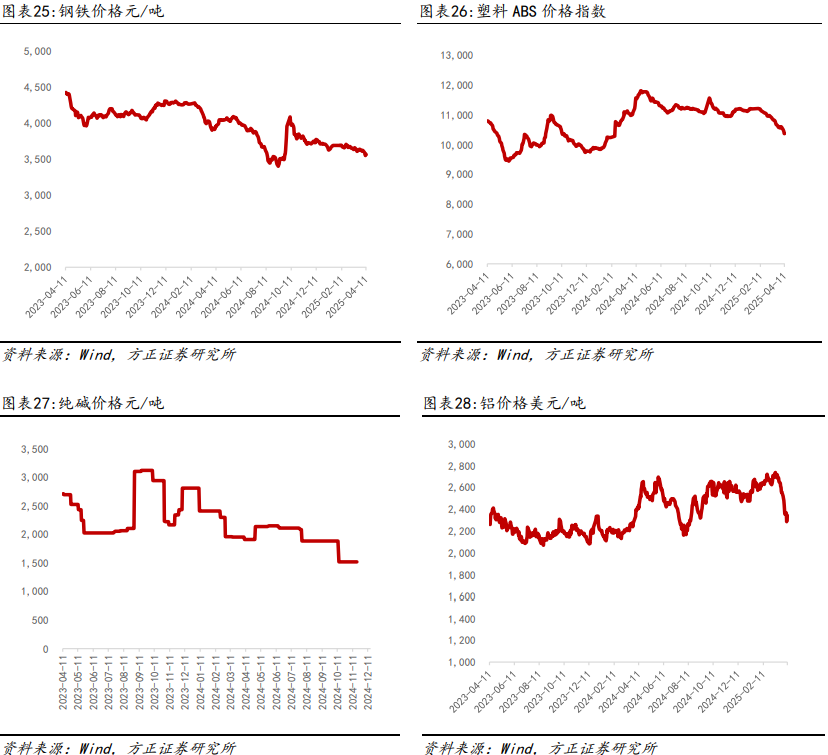

07 原材料成本情况概览

08 风险提示

VIP复盘网

VIP复盘网