投资要点

事件:发布24年年报,公司24年营收170.9亿元,同比 0.2%,归母净利润11.2亿元,同比 11.1%,扣非归母净利润10.6亿元,同比 22.2%,25Q1/24Q4营收23.5/75.0亿元,同比-16.4%/ 20.4%,归母净利润2.1/2.2亿元,同比-12.5%/ 13.9%,扣非归母净利润2.0/2.0亿元,同比-10.0%/ 31.6%。24年毛利率20.8%( 2.8pct)/净利率7.6%( 0.6pct),25Q1/24Q4毛利率23.5%/19.3%,同比 5.2/2.5pct;净利率10.0%/3.6%,同比 0.7/-0.8pct。受收入结构 减值影响,公司业绩略低于市场预期。

传统主业提质增效,盈利能力持续提升。1)24年智能变配电业务收入47.11亿元,同增3%,毛利率24.26%,同比 1.6pct。24年国网保护/监控招标量同比 15%/16%,25年我们预计公司主网二次收入维持稳定增长,配电业务随配网投资加速有望实现5-10%左右增长;2)24年智能电表业务收入38.66亿元,同增11%,毛利率24.66%,同比-0.57pct。24年公司智能电表份额保持领先,我们认为随着新版智能电表的推出,电表业务单价有望上涨,25年智能电表收入有望5-10%的增长。

总包业务大幅剥离,一次&电力电子表现稳健。1)24年公司新能源业务收入24.64亿,同减37%,毛利率8.14%,同比 2.72pct。公司持续压降总包业务,我们预计SVG、储能PCS等设备收入保持稳健增长,EPC剥离带动板块毛利率大幅提升。2)24年中压供用电设备收入33.52亿元,同增7%,毛利率18.77%,同比 2.51pct。开关柜等一次设备在发电侧和工业侧均有较好突破,降本优化提升板块毛利率,后续我们预计有望保持提升趋势。3)24年充换电设备收入12.52亿元,同增4%,毛利率14.18%,同比 3.61pct。公司充电桩在海外市场实现突破,我们预计25年板块收入有望保持10%以上增长。

特高压在手订单充沛,建设加速确收有望持续超预期。24年直流输电业务收入14.44亿元,同增102%,毛利率30.92%,同比-11.37pct。毛利率大幅下滑,我们预计主要系24年确收了较多直流测量等低毛利产品所致,收入超预期我们认为主要为陇东-山东控保 哈密-重庆部分换流阀提前在24Q4确收,同时导致25Q1收入有所承压。25年随着甘浙柔直 广东背靠背等项目的推进,我们预计板块收入有望超17亿,且毛利率有望大幅提升。

24年营销费用增长较多,合同负债增速较快。24年/25Q1期间费用率为12.54%/13.06%,同比 1.68pct/ 4.03pct,25年公司将加大控费力度,期间费用率有望实现稳中有降。24年末合同负债17.13亿元,同比 26%。24年末应收账款87.94亿元,同比 22%。公司24年计提资产 信用减值损失2亿元,我们预计随着现金流入账,减值有望在25年冲回,对利润形成补充。

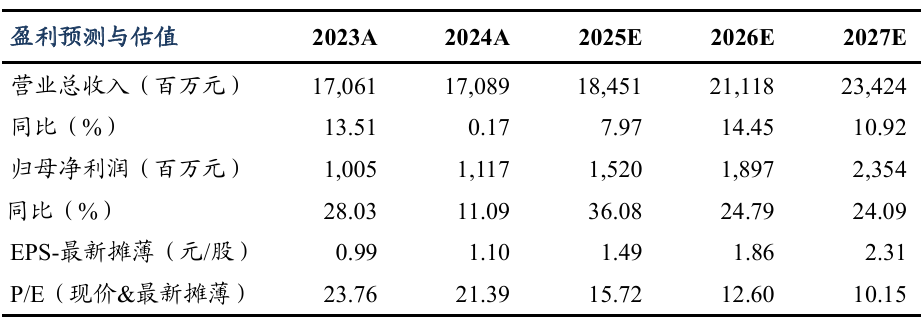

盈利预测与投资评级:考虑到国网24年特高压开工招标有所延后,25年开始加速开工但对25年业绩可能略有影响,我们下修公司25-26年归母净利润分别为15.2/19.0亿元(前值为17.2/20.8亿元),预计公司27年归母净利润为23.5亿元,分别同比 36%/25%/24%,现价对应PE分别为16x、13x、10x。电网建设高景气,柔直渗透率提升趋势不变,公司有望充分受益,因此维持“买入”评级。

风险提示:电网投资不及预期,特高压建设不及预期,竞争加剧等。

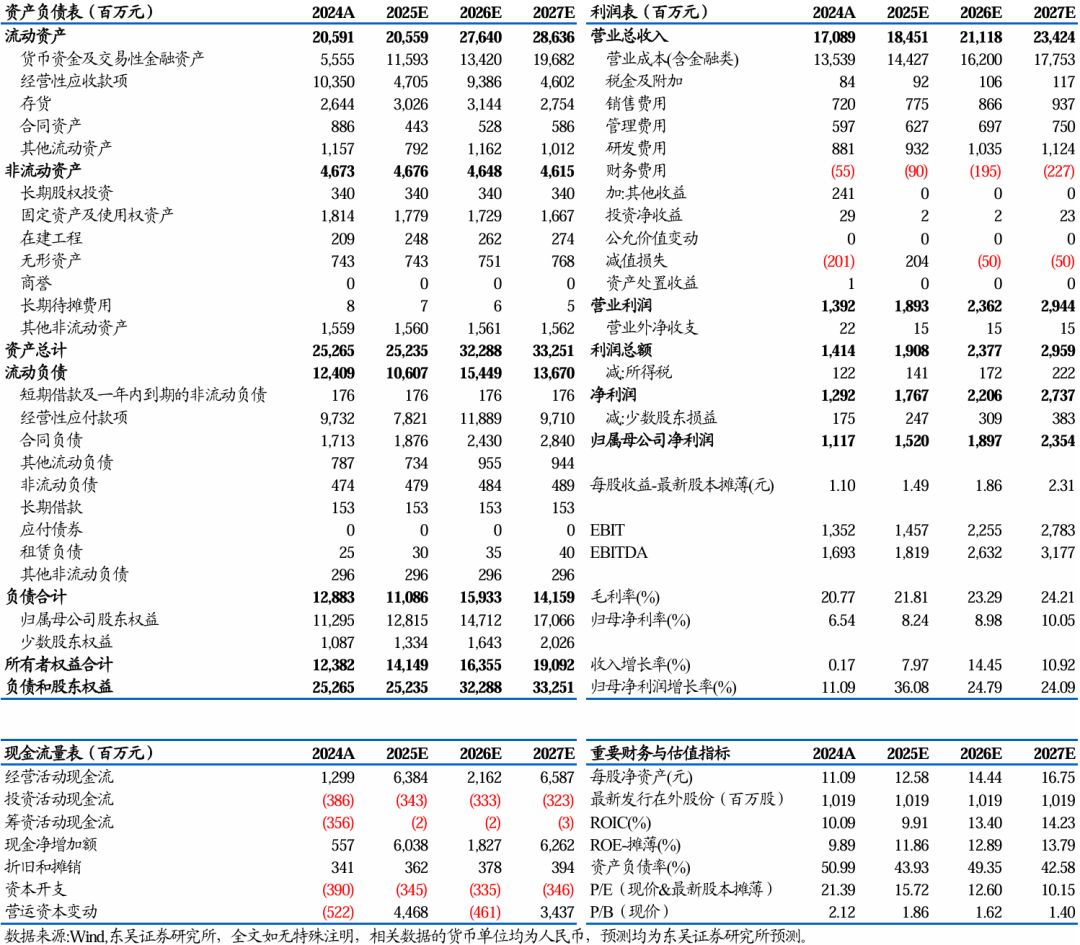

许继电气三大财务预测表

VIP复盘网

VIP复盘网