国内算力需求方兴未艾,重视算力租赁及AI基建投资机遇

国产算力保持高景气度,算力租赁以及智算中心需求激增

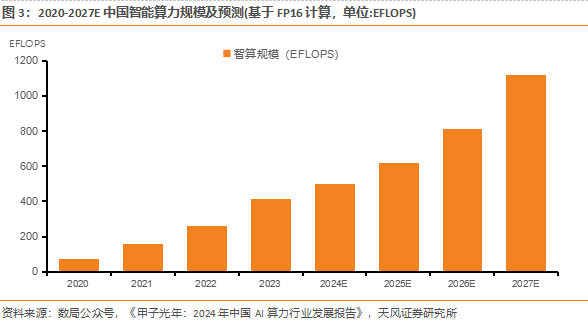

国产算力保持高景气度,2022年中国智能算力规模为259.9EFLOPS(基于FP16计算),预计2027年达到1117.4EFLOPS,五年复合增长率达33.9%。全国一体化算力网体系顶层设计不断完善,“东数西算”工程加速全国算力网络统筹建设,2022年2月,四部委联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏8地启动建设国家算力枢纽节点,并规划了张家口、长三角、芜湖、韶关、重庆、天府、贵安、和林格尔、庆阳、中卫10个国家数据中心集群。截至2024年上半年,全国已经建设和正在建设的智算中心超过250个,招投标事件791起,已有超20个城市建设了智算中心。

高端算力资源稀缺,算力租赁具备高回报率

算力租赁本质是对算力资源进行出租,智算算力租赁业务的兴起一是由于短期内智算资源供给能力不足,特别是以GPU为代表的AI芯片的紧缺;二是自建智算中心投资规模大、运维能力要求较高,算力使用综合成本高。在高端芯片限制不断收紧的背景下,国产化芯片加速自主发展但仍有部分差距。因此,算力租赁业务的核心竞争力在于,高端芯片资源、资金来源以及核心的客户资源。

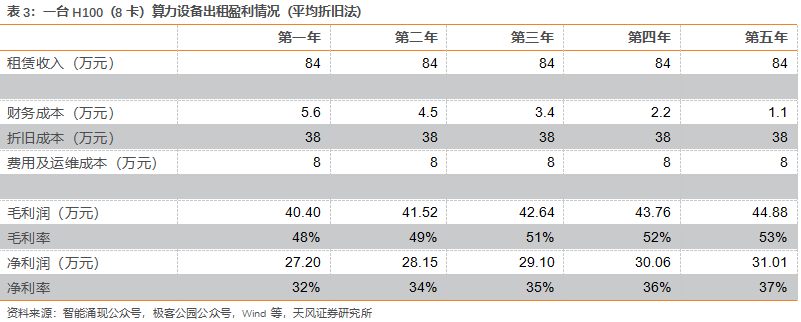

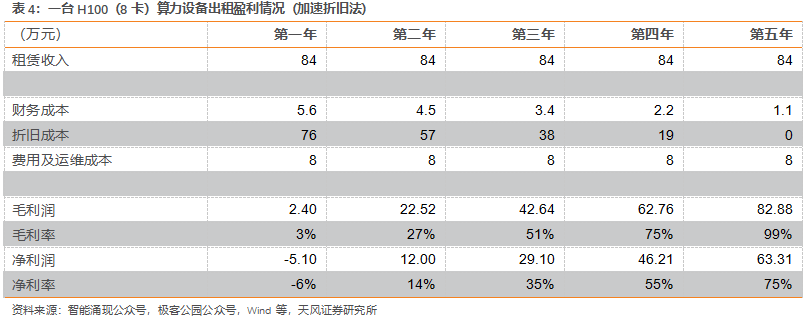

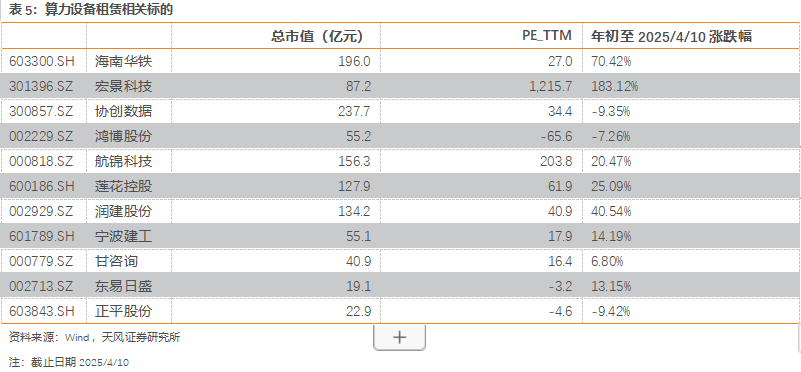

从回报率来看,一台装配了8张H100显卡按照五年租期以及每月7万元租金,平均折旧法下测算第一年到第五年的设备租赁的净利率为32%、34%、35%、36%、37%;若按照加速折旧来测算,第一年预计亏损5.1万,第2-5年每年的净利率为14%、35%、55%、75%。回收设备回收期在3年左右,整体算力租赁回报率处于较高水平。推荐海南华铁和甘咨询,建议关注东易日盛、宁波建工等标的。

智算中心需求激增,重视关注AI基建景气度提升

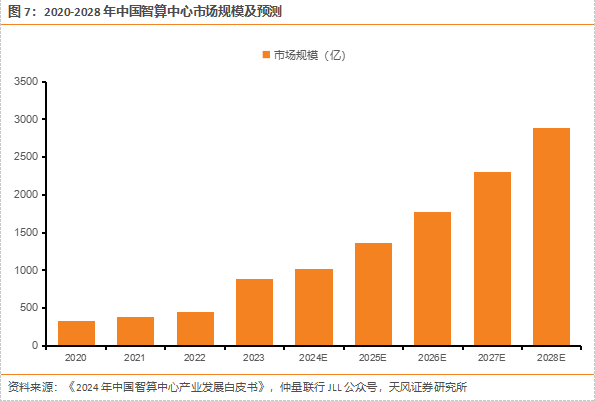

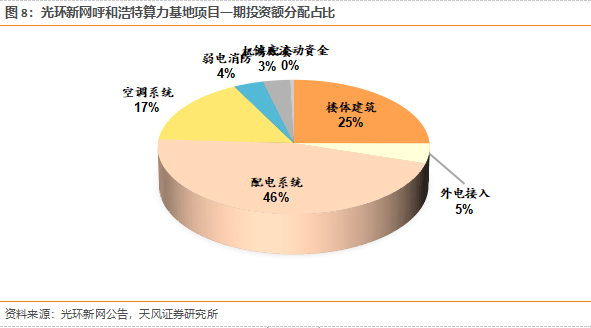

《2024年中国智算中心产业发展白皮书》显示,2023年该领域的投资规模达879亿元,同比增长超90%;截至2024年8月,全国智算中心项目已超过300个,预计到2028年中国智算中心市场规模将突破2886亿元,2023-2028年复合增速26.8%。数据中心的经营模式主要分为零售型和批发型两种模式,以光环新网呼和浩特算力基地为例,智算中心总投资中配电系统、楼体建筑、空调系统约占总投资的比例为46%、25%、17%,该项目满负荷后(上架率达到95%)净利率约8.19%。

城地香江在手IDC运营项目设计总容量约197MW,截至2024年3月末,合计取得批文115MW,累计实现销售35MW,公司同时正在筹划定向增发,引入中电智算成为其控股股东,整合华东区域优质数据中心资产,打造算力中心“国家队”,建议关注AI基建投资机遇以及城地香江重整后价值重估。

风险提示:算力租赁下游需求不及预期、美国对华制裁超预期、下游竞争加剧、近期行情波动较大。

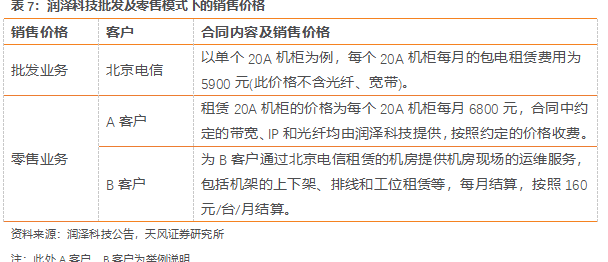

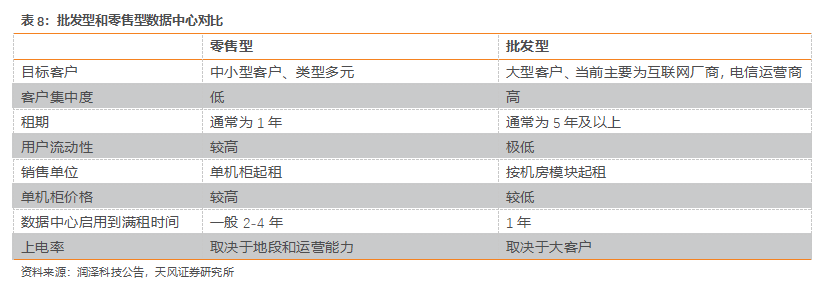

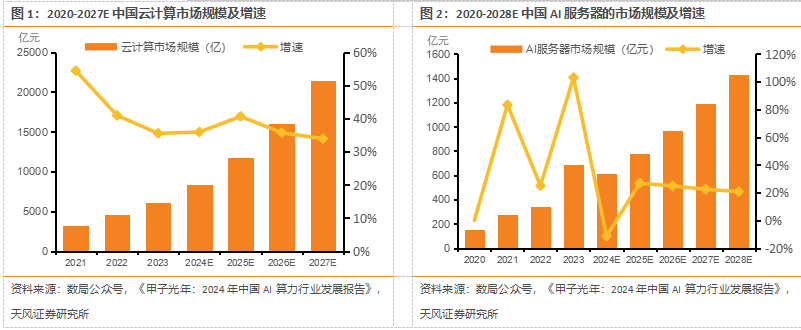

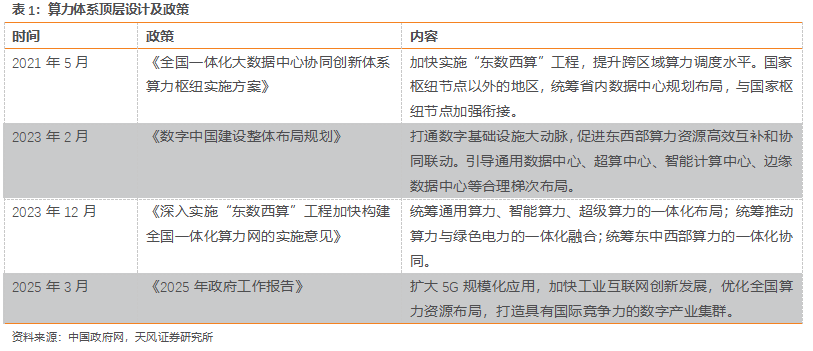

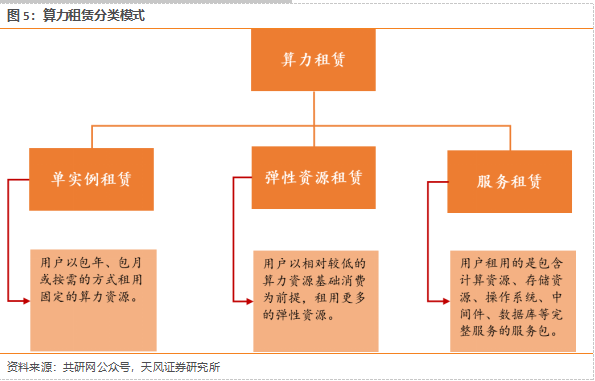

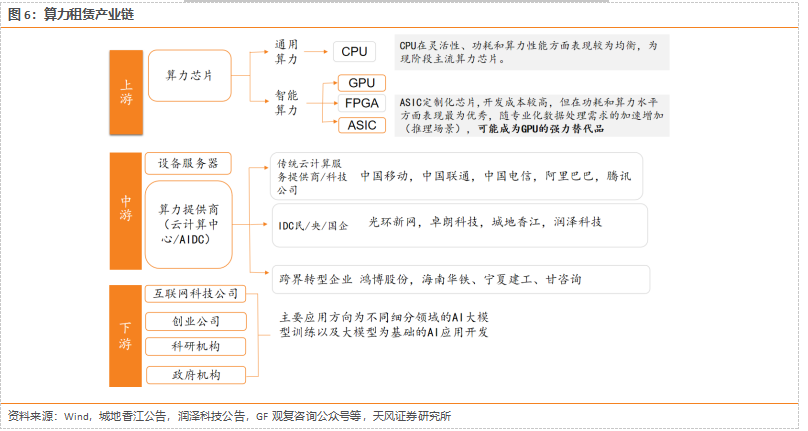

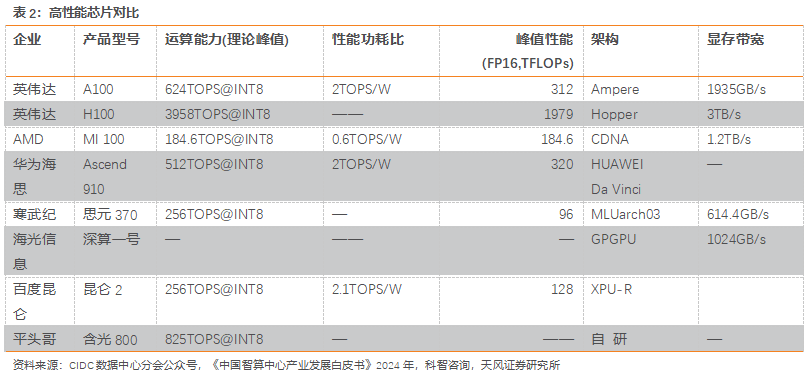

1.AI运用带动算力设施需求较快增长,“东数西算”加快全国算力布局AI服务器需求激增,带动市场规模快速增长。根据《甲子光年:2024年中国AI算力行业发展报告》,中国AI服务器的市场规模在AI及智算产业的高速发展下持续攀升,从2020年的149亿人民币增长至2023年的692亿人民币,随着AI应用的成熟和普及,市场对于AI服务器的需求预计继续增长,预计到2028年,中国AI服务器的市场规模达到1433亿人民币。2023年,我国云计算市场规模达6165亿元,同比增长35.5%,随着AI带来的云计算技术革新和大模型规模化应用逐步落地,云计算产业预计将开启新一轮增长周期。到2027年,市场规模有望达到21404亿元。在市场格局方面,2023年阿里云、天翼云、移动云、华为云、腾讯云和联通云六大云服务商共占据了我国公有云71.5%的市场份额,云计算 AI成为新的双轮引擎,云厂商通过加强AI算力建设来满足大模型训练及推理需求。我国大力推动智算中心建设,智算市场空间广阔。根据《甲子光年:2024年中国AI算力行业发展报告》显示,截至2024年6月,我国数据中心超过830万标准机架,算力规模达246EFLOPS(FP32),智算同比增速超过65%。2022年中国智能算力规模为259.9EFLOPS(基于FP16计算),预计2027年达到1117.4EFLOPS,五年复合增长率达33.9%。智算中心建设提速,2024年上半年,全国已经建设和正在建设的智算中心超过250个,招投标事件791起,已有超20个城市建设了智算中心。1.1.算力体系顶层设计不断完善,“东数西算”加快全国算力布局全国一体化算力网体系顶层设计不断完善。我国高度重视算力资源统筹布局,近年来陆续出台算力领域系列政策文件,加快推进算力基础设施化。2021年5月,国家发展和改革委员会联合四部门印发《全国一体化大数据中心协同创新体系算力枢纽实施方案》,提出布局建设八大枢纽节点,加快实施“东数西算”工程,针对算力资源“东部不足、西部过剩”的分布不平衡局面,通过优化数据中心建设布局,有效引导东部算力需求向西部转移。“东数西算”工程是我国推进算力体系一体化布局的战略举措。2023年12月,国家发展和改革委员会等部门联合印发《深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》,着眼于通用算力、智能算力、超级算力一体化布局,东中西部算力一体化协同,算力与数据、算法一体化应用,算力与绿色电力一体化融合,算力发展与安全保障一体化推进等五个“一体化”,促进“东数东算”“西数西算”与“东数西算”协同推进,充分发挥国家算力枢纽节点优势。“东数西算”工程加速全国算力网络统筹建设,截至2024年6月底,“东数西算”八大国家枢纽节点直接投资超过435亿元,拉动投资超过2000亿元。2022年2月,四部委联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏 8 地启动建设国家算力枢纽节点,并规划了张家口、长三角、芜湖、韶关、重庆、天府、贵安、和林格尔、庆阳、中卫10个国家数据中心集群。国家数据局发布的数据显示,截至2024年6月底,“东数西算”八大国家枢纽节点直接投资超过435亿元,拉动投资超过2000亿元,机架总规模超过195万架,整体上架率达63%左右。根据自然资源保护协会(NRDC)测算,“东数西算”预计总成本将达到4000-5000亿元人民币,项目计划投资额过半已到位(资料来源:半导体产业研究公众号)。东部地区承载全国主要的算力需求,但西部地区电力成本、土地成本均较东部地区具备较大优势。数据中心的运营成本中,可以拆分为运维费、管理费用、电费等,运维及管理费用仅占运营成本的两成;而电费则占据运营成本的五成及以上,电力供应仍是东部地区发展数据中心的制约之一。在西部,水电发达的四川,川藏交界处的电价更是可以低至0.2元。大部分东部地区数据中心的电费普遍在0.8~0.9元/千瓦时,用电荒与高电价之下,部分东部地区甚至一度把数据中心作为高能耗产业而限制其发展,因此西部地区具备数据中心建设和运营的天然优势。体系化推动算力电力协同,持续提升数据中心绿电供给水平。3月18日,国家发展改革委、国家能源局、国家数据局等部门联合发布《关于促进可再生能源绿色电力证书市场高质量发展的意见》,并召开绿证专题新闻发布会进行重点解读。目前八大枢纽节点数据中心集群平均PUE(电能利用效率)达到1.3左右,最先进数据中心PUE最低降至1.04。会议指出,按照“监测全量、优化存量、拓展增量”的工作思路推进相关工作,强化数据中心绿电供给,推动“老旧小散”数据中心节能降碳改造,推进枢纽节点数据中心集约化、绿色化发展,推动算力资源布局优化,力争在2025年实现国家枢纽节点新建数据中心绿电占比达到80%的目标,并在此基础上进一步提升数据中心绿电使用比例。2.1.推理算力主导本轮算力租赁需求,高端算力资源仍较稀缺算力租赁本质是对算力资源进行出租,是一种通过云计算服务提供商租用计算资源的模式。用户可以根据自己的需求租赁服务器或虚拟机实现大规模的计算任务,无需拥有自己的计算资源,且无需承担运维、升级等工作及相应成本。广义上可以指所有提供云租赁业务的算力服务和经营方式,即囊括了各类对算力用量或服务器租用时间等要素进行计费的模式,如各类型的公有云、私有云;而从狭义上看,则特指面向确定性的客户需求采用类似“项目”、“合同制”的方式进行算力建设和方案集成,但最终不转让算力资源所有权而是对客户进行租赁计费的模式。算力租赁一方面使得下游客户灵活使用算力的门槛降低,更利于众多AI初创公司快速实现产品服务的开发与应用,另一方面也充分利用闲置的算力资源,提升算力资源的利用效率。目前,我国算力租赁的商业模式主要有三种:1)单实例租赁,按整台服务器进行租赁,以每台服务器(含8张GPU)为单位进行计量,租金按照每台每月的标准收取,适用于需要长期稳定使用大量GPU资源的客户;提供最新GPU卡的同时具备低服务器运维成本;2)按使用算力规模租赁,租金按每P每年计量,可以根据算力需求选择合适的算力规模,实现更加灵活的资源配置;3)按租用GPU付费租赁,租金按照每GPU每小时计量,适用于短期或临时性的算力需求,可以根据实际需求随时调整卡的租赁数量。算力产业链已初步形成,算力租赁产业链主要包括上游算力供应商;中游云厂商和算力租赁服务提供商整合上游的算力资源,通过云计算平台提供算力租赁服务;下游需求体量巨大,包括使用算力租赁服务的企业和个人,创业公司、科研院所、政府城市项目、金融、医疗、科研等领域的企业和机构。从供给端来看,去年以来,芯片、服务器等算力资源增长迅速;从需求端来看,下游应用领域特别是人工智能大模型的快速发展,吸引了更多企业迈入生成式人工智能的创新应用领域。下游领域对算力资源的需求日益旺盛,尤其是生成式人工智能的兴起,对高性能算力的需求更是与日俱增。算力租赁市场目前处于起步期,推理算力是此轮算力租赁的主要需求之一。在投入使用的智算算力中,用于租赁的部分占比35%左右,其它均为自用。在租赁的算力中,约80%被用于大型模型的训练,约20%则用于小模型的训练和推理任务。在区域分布上,60%的智算需求集中在北上广深一线城市。智算算力租赁业务的兴起一是由于短期内智算资源供给能力不足,特别是以GPU为代表的AI芯片的紧缺;二是自建智算中心投资规模大、运维能力要求较高,算力使用综合成本高。大多数中小企业在发展AI模型和应用的过程中面临算力瓶颈,算力租赁业务迎来发展机遇。在高端芯片限制不断收紧的背景下,国产化芯片加速自主发展,但仍有部分差距。AI服务器核心在于高性能芯片,参数规模、训练数据随着AI大模型的发展呈现指数级增长,相较于大量叠加服务器台数,提升芯片性能同样不可或缺。目前国内自研芯片领军企业主要包括寒武纪、海光信息、景嘉微、华为海思等,寒武纪思元370芯片、昆仑芯科技昆仑二代AI芯片以及阿里平头哥含光800芯片等在性能上进一步缩小与国际先进水平的差距,并在特定应用场景中展现出优势;华为AI芯片昇腾910在算力上和英伟达A100性能基本相当。整体而言国内AI芯片与海外龙头企业产品仍存在较大差距。因此,算力租赁业务的核心竞争力在于,1)高端芯片资源,美国对我国的高端芯片限制逐渐收紧,因此高端芯片资源是算力租赁的核心之一,高端芯片加速国产替代,芯片资源的制约或随着技术进步逐渐减弱;2)资金状况,算力租赁前期需要大量资金投入,因此低成本的资金来源也是算力业务发展的关键因素;3)核心的客户资源,海南华铁通过绑定杭州某核心客户获得36.9亿(含税)的算力租赁订单,因此客户资源也是算力租赁商的核心竞争力之一。2.2.算力租赁整体回报率较高,重点关注算力租赁板块投资机遇算力租赁整体回报率较高。根据极客公园公众号数据显示,一台装配了8张H100显卡的服务器价格大约200万元,算力设备租赁业务的主要成本为折旧及财务费用,参考海南华铁的经营模式主要为融资租赁,按照70%的资产负债率以及4%左右的融资成本测算,我们作出如下假设:1)参考智能涌现公众号,每台H100(8卡)月租金,从年初的12-18万元/月,降到2024年底的7.5万元/月,由此我们预计2025年H100(8卡)年租金84万,假设每月7万元。2)设备折旧期限5年,按照平均折旧法;3)运维成本以及其他费用率为10%;4)税率为15%;5)参考海南华铁3月5日的订单公告,算力订单租赁期限为5年。由此得出一台H100(8卡)算力设备每年出租的利润情况如下表所示,考虑融资成本后回本周期为3年左右。随着每年融资成本的下降,第一年到第五年的设备租赁的净利率为32%、34%、35%、36%、37%。考虑到AI技术进步较快,算力设备以及硬件技术加速迭代,新一代芯片性能更强,若按照双倍余额递减法来算,其他条件不变,第一年预计亏损5.1万,第2-5年每年的净利率为14%、35%、55%、75%。海南华铁:3月5日,海南华铁发布关于子公司签署《算力服务协议》的公告,本次算力合同对应资本开支超20亿,算力服务期限为5年,预计总合同金额为36.9亿(含税),预计平均每年产生营业收入约7亿元。本次合同的履行预计有利于拓展公司算力服务业务的市场,提升公司的盈利能力及核心竞争力,促进公司的长远发展。截至2025年3月18日,公司累计已签订的算力服务合同66.7亿。宏景科技:2025年3月公告智算项目服务合同金额7.21亿元(含税价),2月公告项目集成服务合同金额1.61亿元。协创数据:2025年公告采购服务器预计不超过30亿元,用于为客户提供算力租赁服务,公司已与多家头部企业签约,展开了以高端算力为基础的云算力租赁、云安防和大模型的合作、面向跨境电商的AIGC等业务领域。鸿博股份:子公司英博数科为英伟达提供算力出租,截至2023年底,英博数科已完成该合同约定的128台GPU设备中62台设备的交付义务(包含部分配套设备)。航锦科技:航锦云目前在上海部署NVIDIA L20集群为客户提供智算云平台服务,着力打造"全家桶"一体化算力运营体系;同时,航锦人工智能也面向上海大模型客户提供规模算力集群租赁及服务。莲花控股:2025年3月公告高性能算力服务及算力运维服务项目,中建投租赁将200台高性能服务器出租给孙公司莲花紫星使用,莲花紫星按时向中建投租赁支付租金,租赁期限为38个月,租金总额为人民币4.97亿。在2026年底之前,莲花控股规划投资建设约30000P的智能算力集群,其中2025年新增投资10000P,2026年新增投资15000P。润建股份:在五象云谷云计算中心基础上,公司加大投入升级算力服务,采购高性能算力服务器,打造润建股份智能算力中心,为客户提供智算云租赁服务,并且根据市场需求持续投入。宁波建工:参股中经云,业务涵盖数据中心、AI计算中心及光磁混合存储架构云存储等多领域。甘咨询:参股10%的丝绸之路信息港股份有限公司布局算力租赁业。东易日盛:华著科技与公司签署《重整投资协议》,通过捐赠智算中心运营主体、订单导入等方式,多措并举助力公司拓展数据中心集成服务业务及算力服务业务。正平股份:投资建设的昆仑算电协同示范产业园总算力规模 50000P,产业园致力于打造一个集绿色算力、数据存储、应用开发、算力服务器生产及算力租赁等功能于一体的综合性数算融合产业聚集示范园。智能算力需求激增,带动了数据中心资产投资景气度提升。智算中心是基于人工智能计算架构,提供人工智能应用所需算力服务、数据服务和算法服务的算力基础设施,融合高性能计算设备、高速网络以及先进的软件系统,为人工智能训练和推理提供高效、稳定的计算环境。狭义上,智算中心是通用算力中心的升级,在传统机房的基础上部署AI算力以提供服务。广义上,智算中心是提供人工智能应用所需算力服务、数据服务和算法服务的新型算力基础设施,包含基础层、平台层和应用层。《2024年中国智算中心产业发展白皮书》显示,2023年该领域的投资规模达879亿元,同比增长超90%;截至2024年8月,全国智算中心项目已超过300个,预计到2028年,中国智算中心市场规模将突破2886亿元,2023-2028年复合增速26.8%。因此,2025年各方对人工智能数据中心需求或有望继续攀升,并向大规模、绿色化、可扩展方向发展。国内外主要厂商在AIDC有大规模资本开支,基础设施行业空间显著增长。AIDC相较传统IDC算力指数级提升及功耗大幅上升,传统IDC单机柜功率密度通常在4-8千瓦,可装载的服务器设备数量有限,算力密度相对较低;而AIDC单机柜功率密度通常在20-100千瓦之间,算力密度指数级增长。因此,在AI算力迅猛增长的背景下,风冷已逼近其性能极限,无法再满足高密度机柜的冷却需求,国内外主要厂商均有大规模的AIDC资本开支,AI基础设施行业空间显著增长。机柜托管以及算力租赁服务是当前智算中心市场的主流商业模式。在产业发展初期,智算中心一般为算力用户和传统IDC客户提供机柜托管服务。算力用户的服务器由用户自行解决,这类用户多为云厂、AI企业、高校或科研机构,通常单次采购规模较小。数据中心的经营模式主要分为零售型和批发型两种模式。以润泽科技为例,1)批发型数据中心:批发型客户的业务需求单一,通常需要向基础电信运营商提供机柜租赁和机房环境运维服务,无需根据终端客户的需求采购带宽和IP等资源,这些资源均由电信运营商整合润泽科技的数据中心资源打包出售给终端客户,润泽科技的批发型业务的客户主要为中国电信北京分公司和中国联通河北分公司等基础电信运营商,合同期限一般为10年-15年,营收增速和毛利率都实现长期稳定。2)零售型数据中心:根据终端客户的需求,为终端客户提供IDC及其增值服务,从单个相同功率的机柜的租赁价格来看,零售客户的销售价格要略高于批发客户的销售价格,但是零售业务的体量较小并且个性化的需求差异较大。

数据中心资源建设普遍采取租用运营商IDC资源、与第三方服务商合建资源、自建IDC资源三种方式,从建设主体来看,我国数据中心建设主体主要为电信运营商、第三方数据中心服务商、云服务及其他互联网厂商等企业。就市场规模而言,由于拥有对网络资源的掌控权,电信运营商一直以来都占据着中国数据中心服务市场的很大比重。第三方专业数据中心服务商通过自建数据中心或者租用数据中心为客户提供IDC服务,行业地位逐步提升。云服务及其他互联网厂商以自身需求为切入数据中心市场的出发点,部分通过自建数据中心满足自身业务需要,目前国内以阿里巴巴、腾讯、华为等公司为代表。自建数据中心的企业包括光环新网、数据港、宝信软件以及润泽科技,自持 租用数据中心的第三方服务商包括奥飞数据、万国数据、世纪互联、秦淮数据等。我们以光环新网将在内蒙古呼和浩特的算力基地项目为例,光环新网在呼和浩特算力基地项目规划占地约450亩,项目分为三期建设,每期约150亩。第一期项目计划总投资约人民币22.95亿元,其中配电系统、楼体建筑、空调系统约占总投资的比例为46%、25%、17%,弱电消防和机房配套约占7%。光环新网呼和浩特算力基地满负荷后净利率约8.19%。光环新网呼和浩特一期项目计划建设4栋标准机房楼及配套油机楼、2栋110kV变电站、1栋附属配套用房等建筑工程以及4栋智算中心所需的相应机电工程,总建筑面积不少于10万平米,项目建成后预计可支持100MW的IT负载,设计PUE≤1.2,可规划高功率机柜,平均功率密度15KW-25KW。项目计划总投资约人民币22.95亿元,按照投资资金70%为银行贷款测算,项目满负载运营后(上架率达到95%),预计年营业收可达人民币6.32亿元,年净利润可达人民币5177万元,净利率为8.19%。城地香江在手IDC运营项目设计总容量约197MW,截至2024年3月末,合计取得批文115MW,累计实现销售35MW。城地香江的IDC运营管理及增值业务在整合基础电信运营商网络资源的基础上,向客户提供机位、服务器、带宽等资源以及全天候安全监控、技术支持等增值服务。公司根据客户使用的机位、机柜等资源的数量以及所选用的增值服务的类型进行计费,机房按实际交付进度起租,通常附有保底支付/空置费条款。公司与客户按月结算并确认收入,回款账期不超过2个月。城地香江公司与华为技术有限公司签约建立合作关系,基于城地香江临港数据中心,共同打造“城地临港智算项目”,通过该项目的实施,公司与华为将致力于立足临港新片区已有的算力产业基础,依托临港新片区新产业集群庞大的算力需求,利用临港新片区在人工智能及数据跨境等方面的政策优势,探索共同完善基于国产化的算力产业生态,打造中国坚实的算力底座。临港产业园项目位于上海浦东临港平安镇,该公司与上海临美企业发展有限公司签订土地及数据中心厂房租赁协议,租期约20年。临港产业园设计PUE<1.3,设计IT总容量60兆瓦,已获批总容量18兆瓦。截至2024年3月末,公司为上海电信客户字节提供定制化数据中心服务,合计实现计费销售18兆瓦;同期末,公司上架机柜1259个,交付比例为92.85%。城地香江正在筹划定向增发,引入中电智算成为其控股股东,整合华东区域优质数据中心资产,打造算力中心“国家队”。近年来,中国能建集团充分发挥“数能融合”、算电协同优势,积极服务“东数西算”重大工程。中国能建作为全国八大核心算力枢纽节点及“东数西算”全国一体化算力布局的实际参与者,忠实的执行着“全国算力一张网”的战略方针,短时间内已在甘肃枢纽布局庆阳及张掖项目,内蒙古枢纽布局乌兰察布项目、贵州枢纽布局贵安项目、宁夏枢纽布局中卫项目、京津冀枢纽布局北京亦庄项目。中国能建现已成为华东区域领先的综合算力中心整体解决方案服务商,其在华东地区拥有超300兆瓦IT容量的高标准综合算力中心。在此背景下,中电智算拟发行定增控股城地香江,中国能建在八大核心枢纽上“再下一城”,基本完成全国一体化算力布局。万国数据:公司是中国及东南亚地区领先的高性能数据中心运营商和服务商,主营业务主要包括托管服务,托管管理服务和管理云服务,数据中心分布于对高性能数据中心需求广泛的中国核心经济枢纽地区,包括京津冀地区、长三角地区、华中地区、粤港澳大湾区、内蒙古地区、西南地区等。2024年全年,万国数据的新增数据中心总签约面积达49452平方米,2025年第一季度,公司赢得了一笔来自现有超大规模客户的订单。该订单与AI需求相关,面积约40000平方米,相当于152兆瓦IT容量,分布于廊坊和常熟的两座数据中心,预计在6个月内交付。润泽科技:国内领先的IDC及AIDC服务商,在京津冀·廊坊、长三角·平湖等全国6大区域建成了7个AIDC智算基础设施集群,基本完成了全国“一体化算力中心体系”框架布局,全国合计规划约61栋智算中心、32万架机柜。2024年11月,公司启动廊坊B区B-1、B-2智算中心建设,推动算力租赁业务进一步增长。光环新网:公司主营业务为互联网数据中心服务及其增值服务、云计算服务、互联网宽带接入服务以及其他互联网综合服务。截至25年2月整体算力规模达到3000P,数据中心主要集中在京津冀、长三角、华中地区,目前长沙有在建项目,去年底在内蒙又新增了规划项目。按单机柜4.4kw等效计算,目前公司整体规划的数据中心机柜数量接近20万台。数据港:根据客户规模和要求不同,形成以批发型数据中心服务为主,零售型数据中心服务为辅的经营模式不断提升市场竞争力。云赛智联:数据中心建设是云赛智联“做优IDC”战略路径的重要基石,子公司上海科技网络通信有限公司定位于中立第三方高端数据中心运营商,拥有宝山云计算中心、宝山大数据中心、松江大数据中心等机柜资源。杭钢股份:杭钢云项目上柜率不断提高,截止24年6月底,杭钢云项目已启用机柜2897个,在架服务器约22442台;公司升级改造之江实验室机房基础设施项目己移交,算力服务项目正在建设中。润建股份:国内领先的智能算力服务提供商,依托IDC全链条布局,深入拓展算力租赁业务,已构建覆盖咨询、建设、运维、调优的一站式服务体系,深度合作阿里云、百度云等头部企业,具备算力租赁及AI计算服务优势。公司大力投入云计算及算力中心建设,发行10.9亿元可转债用于打造国家级绿色数据中心,并积极推进云网算力租赁,满足AI大模型训练、政企智能化升级等需求。凭借智能运维管理平台及高效节能算力资源调度,润建股份在云计算 算力租赁市场具备长期增长潜力。1.算力租赁下游需求不及预期:若下游需求增长不及预期,则会影响算力设备的租金和数据中心的上架率。2.美国对华制裁超预期:若美国对芯片出口制裁进一步加剧,则可能导致互联网大厂资本开支受限,从而影响算力租赁和算力基建扩张。3.市场竞争加剧:若算力租赁市场竞争加剧,则会影响上架率及回报率水平。

数据中心资源建设普遍采取租用运营商IDC资源、与第三方服务商合建资源、自建IDC资源三种方式,从建设主体来看,我国数据中心建设主体主要为电信运营商、第三方数据中心服务商、云服务及其他互联网厂商等企业。就市场规模而言,由于拥有对网络资源的掌控权,电信运营商一直以来都占据着中国数据中心服务市场的很大比重。第三方专业数据中心服务商通过自建数据中心或者租用数据中心为客户提供IDC服务,行业地位逐步提升。云服务及其他互联网厂商以自身需求为切入数据中心市场的出发点,部分通过自建数据中心满足自身业务需要,目前国内以阿里巴巴、腾讯、华为等公司为代表。自建数据中心的企业包括光环新网、数据港、宝信软件以及润泽科技,自持 租用数据中心的第三方服务商包括奥飞数据、万国数据、世纪互联、秦淮数据等。我们以光环新网将在内蒙古呼和浩特的算力基地项目为例,光环新网在呼和浩特算力基地项目规划占地约450亩,项目分为三期建设,每期约150亩。第一期项目计划总投资约人民币22.95亿元,其中配电系统、楼体建筑、空调系统约占总投资的比例为46%、25%、17%,弱电消防和机房配套约占7%。光环新网呼和浩特算力基地满负荷后净利率约8.19%。光环新网呼和浩特一期项目计划建设4栋标准机房楼及配套油机楼、2栋110kV变电站、1栋附属配套用房等建筑工程以及4栋智算中心所需的相应机电工程,总建筑面积不少于10万平米,项目建成后预计可支持100MW的IT负载,设计PUE≤1.2,可规划高功率机柜,平均功率密度15KW-25KW。项目计划总投资约人民币22.95亿元,按照投资资金70%为银行贷款测算,项目满负载运营后(上架率达到95%),预计年营业收可达人民币6.32亿元,年净利润可达人民币5177万元,净利率为8.19%。城地香江在手IDC运营项目设计总容量约197MW,截至2024年3月末,合计取得批文115MW,累计实现销售35MW。城地香江的IDC运营管理及增值业务在整合基础电信运营商网络资源的基础上,向客户提供机位、服务器、带宽等资源以及全天候安全监控、技术支持等增值服务。公司根据客户使用的机位、机柜等资源的数量以及所选用的增值服务的类型进行计费,机房按实际交付进度起租,通常附有保底支付/空置费条款。公司与客户按月结算并确认收入,回款账期不超过2个月。城地香江公司与华为技术有限公司签约建立合作关系,基于城地香江临港数据中心,共同打造“城地临港智算项目”,通过该项目的实施,公司与华为将致力于立足临港新片区已有的算力产业基础,依托临港新片区新产业集群庞大的算力需求,利用临港新片区在人工智能及数据跨境等方面的政策优势,探索共同完善基于国产化的算力产业生态,打造中国坚实的算力底座。临港产业园项目位于上海浦东临港平安镇,该公司与上海临美企业发展有限公司签订土地及数据中心厂房租赁协议,租期约20年。临港产业园设计PUE<1.3,设计IT总容量60兆瓦,已获批总容量18兆瓦。截至2024年3月末,公司为上海电信客户字节提供定制化数据中心服务,合计实现计费销售18兆瓦;同期末,公司上架机柜1259个,交付比例为92.85%。城地香江正在筹划定向增发,引入中电智算成为其控股股东,整合华东区域优质数据中心资产,打造算力中心“国家队”。近年来,中国能建集团充分发挥“数能融合”、算电协同优势,积极服务“东数西算”重大工程。中国能建作为全国八大核心算力枢纽节点及“东数西算”全国一体化算力布局的实际参与者,忠实的执行着“全国算力一张网”的战略方针,短时间内已在甘肃枢纽布局庆阳及张掖项目,内蒙古枢纽布局乌兰察布项目、贵州枢纽布局贵安项目、宁夏枢纽布局中卫项目、京津冀枢纽布局北京亦庄项目。中国能建现已成为华东区域领先的综合算力中心整体解决方案服务商,其在华东地区拥有超300兆瓦IT容量的高标准综合算力中心。在此背景下,中电智算拟发行定增控股城地香江,中国能建在八大核心枢纽上“再下一城”,基本完成全国一体化算力布局。万国数据:公司是中国及东南亚地区领先的高性能数据中心运营商和服务商,主营业务主要包括托管服务,托管管理服务和管理云服务,数据中心分布于对高性能数据中心需求广泛的中国核心经济枢纽地区,包括京津冀地区、长三角地区、华中地区、粤港澳大湾区、内蒙古地区、西南地区等。2024年全年,万国数据的新增数据中心总签约面积达49452平方米,2025年第一季度,公司赢得了一笔来自现有超大规模客户的订单。该订单与AI需求相关,面积约40000平方米,相当于152兆瓦IT容量,分布于廊坊和常熟的两座数据中心,预计在6个月内交付。润泽科技:国内领先的IDC及AIDC服务商,在京津冀·廊坊、长三角·平湖等全国6大区域建成了7个AIDC智算基础设施集群,基本完成了全国“一体化算力中心体系”框架布局,全国合计规划约61栋智算中心、32万架机柜。2024年11月,公司启动廊坊B区B-1、B-2智算中心建设,推动算力租赁业务进一步增长。光环新网:公司主营业务为互联网数据中心服务及其增值服务、云计算服务、互联网宽带接入服务以及其他互联网综合服务。截至25年2月整体算力规模达到3000P,数据中心主要集中在京津冀、长三角、华中地区,目前长沙有在建项目,去年底在内蒙又新增了规划项目。按单机柜4.4kw等效计算,目前公司整体规划的数据中心机柜数量接近20万台。数据港:根据客户规模和要求不同,形成以批发型数据中心服务为主,零售型数据中心服务为辅的经营模式不断提升市场竞争力。云赛智联:数据中心建设是云赛智联“做优IDC”战略路径的重要基石,子公司上海科技网络通信有限公司定位于中立第三方高端数据中心运营商,拥有宝山云计算中心、宝山大数据中心、松江大数据中心等机柜资源。杭钢股份:杭钢云项目上柜率不断提高,截止24年6月底,杭钢云项目已启用机柜2897个,在架服务器约22442台;公司升级改造之江实验室机房基础设施项目己移交,算力服务项目正在建设中。润建股份:国内领先的智能算力服务提供商,依托IDC全链条布局,深入拓展算力租赁业务,已构建覆盖咨询、建设、运维、调优的一站式服务体系,深度合作阿里云、百度云等头部企业,具备算力租赁及AI计算服务优势。公司大力投入云计算及算力中心建设,发行10.9亿元可转债用于打造国家级绿色数据中心,并积极推进云网算力租赁,满足AI大模型训练、政企智能化升级等需求。凭借智能运维管理平台及高效节能算力资源调度,润建股份在云计算 算力租赁市场具备长期增长潜力。1.算力租赁下游需求不及预期:若下游需求增长不及预期,则会影响算力设备的租金和数据中心的上架率。2.美国对华制裁超预期:若美国对芯片出口制裁进一步加剧,则可能导致互联网大厂资本开支受限,从而影响算力租赁和算力基建扩张。3.市场竞争加剧:若算力租赁市场竞争加剧,则会影响上架率及回报率水平。

VIP复盘网

VIP复盘网