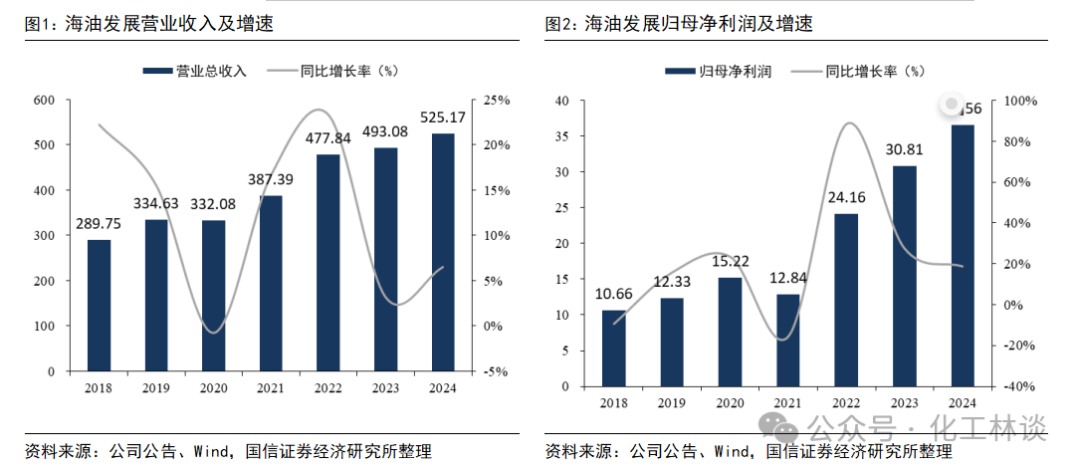

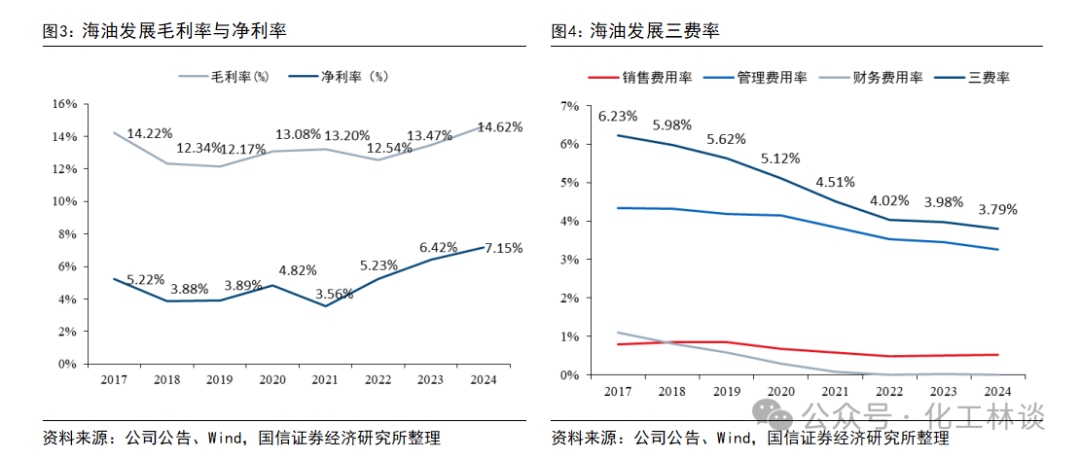

公司第四季度扣非归母净利润13.1亿元,全年扣非归母净利润同比增长32.9%。2024年公司实现营收525.2亿元(同比 6.5%),归母净利润36.6亿元(同比 18.7%),扣非归母净利润38.0亿元(同比 32.9%),毛利率为14.6%(同比 1.2pcts),净利率为7.2%(同比 0.7pcts)。2024年第四季度公司实现营收188.4亿元(同比 6.4%),归母净利润9.7亿元(同比 3.4%),扣非归母净利润13.1亿元(同比 47.1%),毛利率为14.6%(同比 1.7pcts),净利率为5.2%(同比-0.1pcts)。公司非经常性损益主要因为台风影响,四季度发生船舶修理支出4.3亿元,计入营业外支出所致。公司2024年度现金分红金额13.7亿元(含税),分红率达到37.53%。

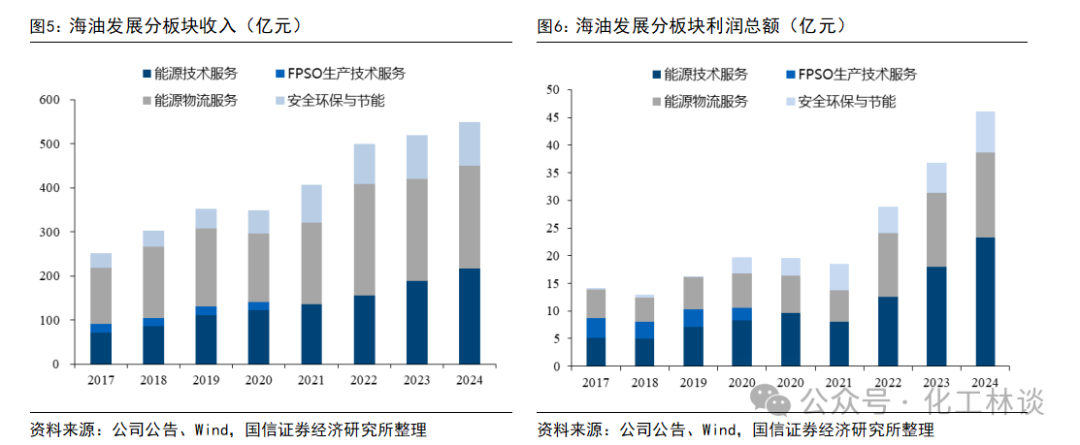

公司能源技术服务产业收入增长15%,各板块毛利率均有提升。分板块来看,公司能源技术服务产业营收217.3亿元,同比增长15.1%,毛利率1.6%,同比提升2.2pcts,其中井下工具业务工作量同比增长15.5%,人工举升服务工作量同比增长6.3%,油田化学服务工作量同比增长16.8%,装备设计制造及运维服务工作量同比增长7.8%;能源物流服务产业营收232.1亿元,同比增长0.6%,毛利率9.3%,同比提升0.5pcts,其中数字化业务工作量同比增长12.4%,水处理业务工作量同比增长18.5%;低碳环保与数字化产业营收100.6亿元,同比增长0.9%,毛利率19.3%,同比提升0.8pcts,其中协调支持服务工作量同比增长5.0%,码头装卸工作量同比增长3.1%。

中国海油未来产量稳定增长,看好公司长期发展空间。2024年公司国内收入占比达到98.8%,关联方销售额363.8亿元,占比达到69.3%,其中对中国海油销售额324.2亿元,占比达到61.7%。海上是我国未来油气的主要增量,2024年中国海油国内油气净产量为493百万桶油当量,预计2025/2026年中国海油国内油气净产量为524/552百万桶油当量,增速分别为7.1%/5.3%。公司工作量/收入与中国海油油气产量正相关,油气服务工作量有望持续增长。随着海上油气田开发进入中后期,稳产增产工作量加大,公司能源技术服务收入增速高于海油产量增速,看好公司长期发展空间。

风险提示:

原油价格大幅波动的风险;项目进展不及预期的风险;自然灾害频发的风险;地缘政治风险;政策风险等。

公司第四季度扣非归母净利润13.1亿元,全年扣非归母净利润同比增长32.9%。2024年公司实现营收525.2亿元(同比 6.5%),归母净利润36.6亿元(同比 18.7%),扣非归母净利润38.0亿元(同比 32.9%),毛利率为14.6%(同比 1.2pcts),净利率为7.2%(同比 0.7pcts)。

2024年第四季度公司实现营收188.4亿元(同比 6.4%),归母净利润9.7亿元(同比 3.4%),扣非归母净利润13.1亿元(同比 47.1%),毛利率为14.6%(同比 1.7pcts),净利率为5.2%(同比-0.1pcts)。公司非经常性损益主要因为台风影响,四季度发生船舶修理支出4.3亿元,计入营业外支出所致。

公司2024年度现金分红金额13.7亿元(含税),分红率达到37.53%。

公司能源技术服务产业收入增长15%,各板块毛利率均有提升。分板块来看,公司能源技术服务产业营收217.33亿元,同比增长15.1%,毛利率17.6%,同比提升2.2pcts,其中井下工具业务工作量同比增长15.5%,人工举升服务工作量同比增长6.3%,油田化学服务工作量同比增长16.8%,装备设计制造及运维服务工作量同比增长7.8%。

能源物流服务产业营收232.1亿元,同比增长0.6%,毛利率9.3%,同比提升0.5pcts,其中数字化业务工作量同比增长12.4%,水处理业务工作量同比增长18.5%。

低碳环保与数字化产业营收100.6亿元,同比增长0.9%,毛利率19.3%,同比提升0.8pcts,其中协调支持服务工作量同比增长5.0%,码头装卸工作量同比增长3.1%。

中国海油未来产量稳定增长,看好公司长期发展空间。2024年公司国内收入占比达到98.8%,关联方销售额363.8亿元,占比达到69.3%,其中对中国海油销售额324.2亿元,占比达到61.7%。海上是我国未来油气的主要增量,2024年中国海油国内油气净产量为493百万桶油当量,预计2025/2026年中国海油国内油气净产量为524/552百万桶油当量,增速分别为7.1%/5.3%。公司工作量/收入与中国海油油气产量正相关,油气服务工作量有望持续增长。随着海上油气田开发进入中后期,稳产增产工作量加大,公司能源技术服务收入增速高于海油产量增速,看好公司长期发展空间。

风险提示:原油价格大幅波动的风险;项目进展不及预期的风险;自然灾害频发的风险;地缘政治风险;政策风险等。

VIP复盘网

VIP复盘网