核心观点

事件:公司发布2024年报,全年实现营收62.78亿元,同比 23.67%,实现归母净利润10.30亿元,同比 71.57%,扣非净利润9.55亿元,同比 82.84%,毛利率31.09%,同比 3.29pct。

业绩符合前期预告,单季度符合季节性趋势:4Q2024单季度公司实现营收15.68亿元,同比 2.70%/环比-23.70%,实现归母净利润1.68亿元,同比 3.63%/环比-61.30%,扣非净利润1.25亿元,同比-20.64%/环比-71.62%,毛利率29.65%,同比-0.05pct/环比-7.06pct。单季度同比增长环比出现季节性下滑,实际业绩落在前期预告范围内。

全年各业务收入盈利双升,反射波导着力解决量产难题:分产品看:光学成像元器件收入28.84亿元,同比 17.92%,毛利率36.31%,同比 5.65pct;公司稳步推进北美、韩系大客户合作,涂布滤光片持续扩大市场份额,微棱镜实现迭代项目量产份额显著提升。薄膜光学面板收入24.72亿元,同比 33.69%,毛利率26.65%,同比 1.17pct;公司降本增效收入利润双增,深化与北美客户合作,手机业务份额提升,积极开拓非手机业务。反光材料收入3.94亿元,同比 37.17%,毛利率30.87%,同比 1.65pct;为海外大客户配套供应的反光布以及微珠型反光膜业务量快速增长。汽车电子(AR )收入3.00亿元,同比 3.04%,毛利率13.53%,同比 1.81pct;公司HUD出货量逼近30万台,市场份额稳步增长,成功斩获国内外十余个重点项目定点,协同大客户推进LCOS技术在AR-HUD领域的应用与发展。AR/VR业务方面,公司全面布局反射/衍射光波导、光机零组件、其他光学零组件,其中反射光波导作为公司一号工程,与头部企业保持深度合作,着力解决量产性难题,目前已打通核心工艺,建设初步的NPI产线。

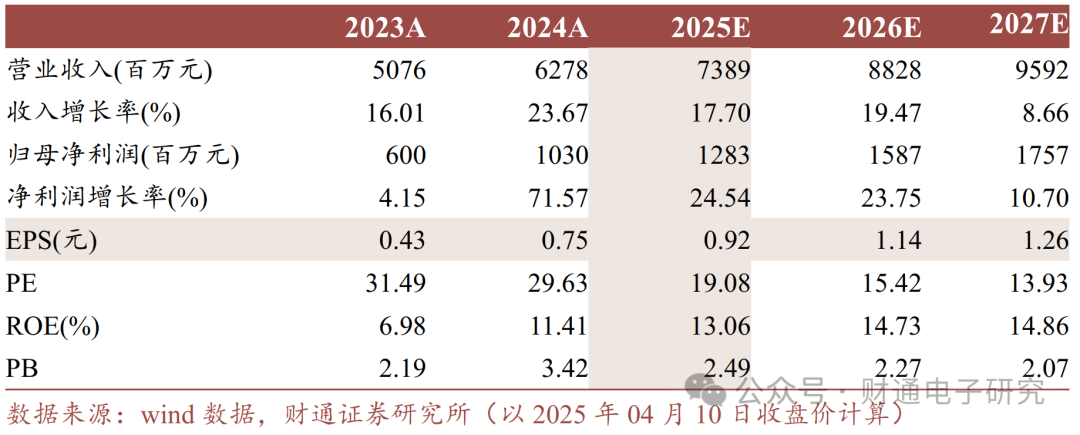

投资建议:公司业务趋势良好,远期AR光波导空间广阔。我们预计公司2025-2027年归母净利润为12.83/15.87/17.57亿元,EPS为0.92/1.14/1.26元,对应PE为19.08/15.42/13.93倍,维持“增持”评级。

风险提示:消费电子需求下滑风险;AR行业发展不及预期风险;新技术渗透率不及预期风险;汇率波动风险;股权质押风险。

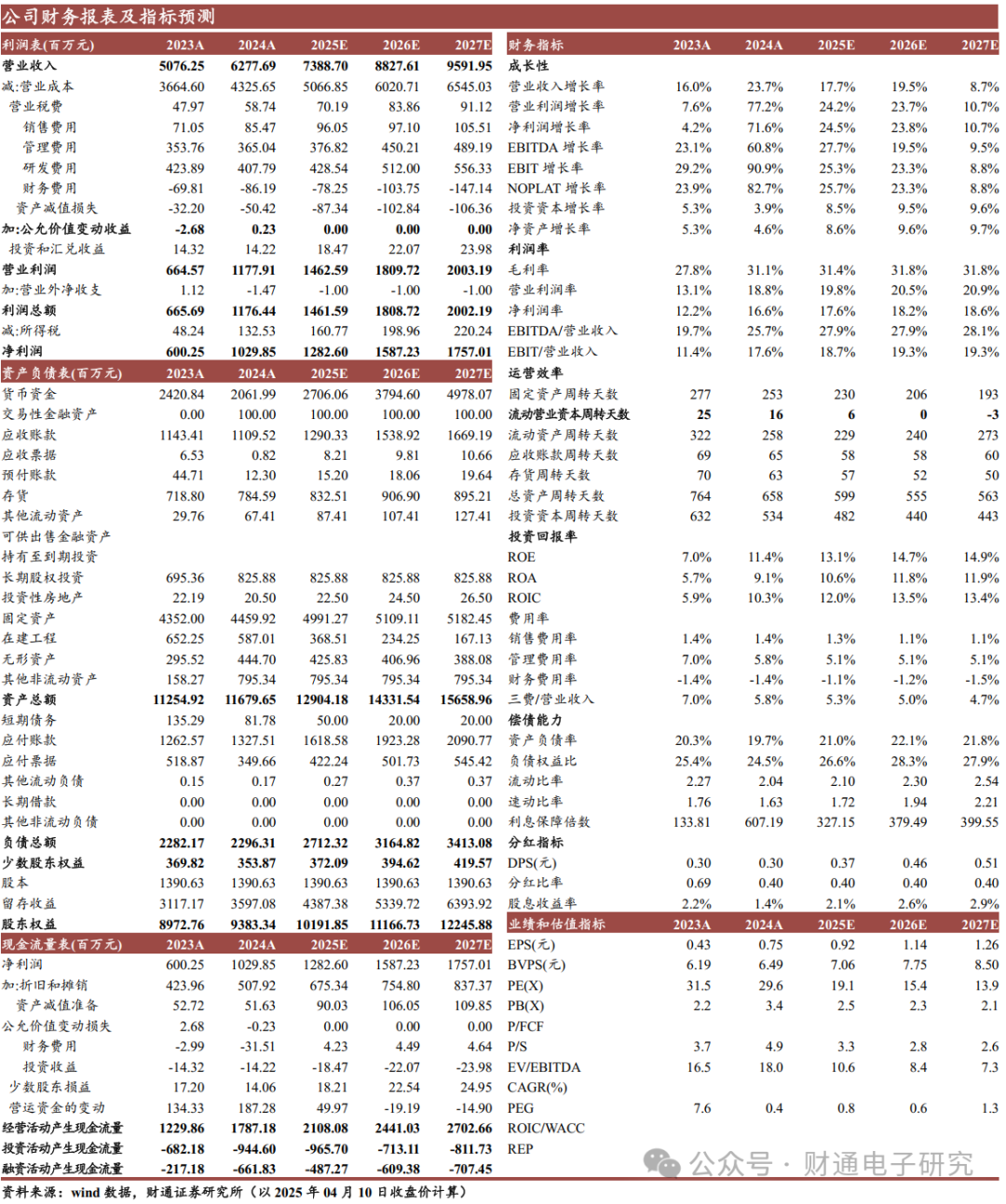

盈利预测

VIP复盘网

VIP复盘网