24年利润高增,公司业绩进入加速释放期

业绩大幅增长,维持“增持”评级

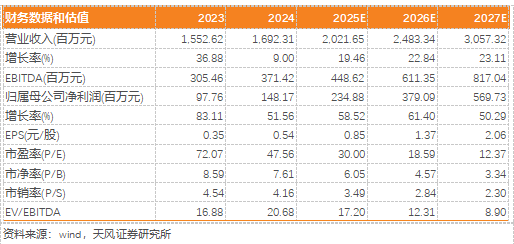

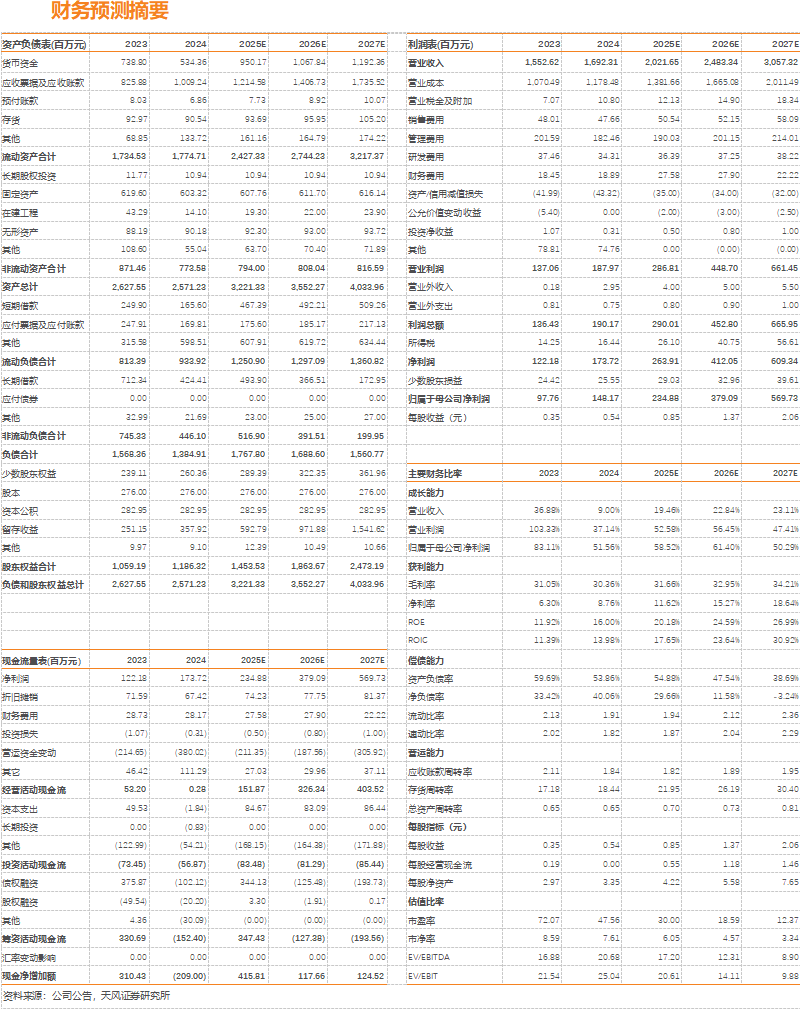

2024年公司实现营收16.92亿元,同比 9%,归母净利润1.48亿元,同比 51.56%,扣非归母净利润为1.27亿元,同比 37.77%。其中,24Q4单季实现营收5.2亿元,同比 31.24%,归母、扣非归母净利润为0.37、0.28亿元,同比分别 153.82%、 110.48%。公司作为西藏国资委下属的民用爆破龙头或将充分受益西部地区区域高景气,我们预计公司2025-2027年归母净利润2.3/3.8/5.7亿元(25-26年前值为2/3.2亿元),维持“增持”评级。

西藏区域高景气以及原材料价格下降带动民爆器材业务上升

分业务来看,24年公司爆破服务/民爆器材/电子延期模块分别实现收入9.1/6.4/1.1亿,同比分别 3%/ 16.4%/ 53.8%,爆破服务/民爆器材/电子延期模块业务毛利率分别同比-4.9/ 4.7/-1.6pct,民爆器材生产销售业务收入、毛利率同比大幅提升我们推测与本期原材料价格下降以及西部地区需求旺盛有关,据中国爆破器材行业协会数据,24年主要硝酸铵品种总体价格呈下降趋势,均价为2596元/吨,同比下降17.40%。

成本管控能力大幅改善,净利率水平显著提高

24年公司综合毛利率为30.36%,同比-0.69pct,其中,24Q4单季度毛利率为38.15%,同比 2.68pct。24年公司期间费用率为16.74%,同比-2.94pct,其中,销售/管理/研发/财务费用率分别为2.82%、10.78%、2.03%、1.12%,同比分别变动-0.28、-2.2、-0.39、-0.07pct,成本管控能力大幅改善。资产 信用减值损失4332万,同比多计提133万,主要是对子公司成远矿业商誉以及应收类计提的减值损失。综合影响下公司24年净利率为10.27%,同比 2.4pct。CFO净额约为28万元,同比下滑99.5%,收现比/付现比分别为90.24%/86.82%,同比分别变动 9.9/ 14.98pct。

水利水电、矿山开采等重大项目持续推进,公司业绩迎来加速释放期

24年全国民爆行业生产总值416.95亿元,同比-4.5%,其中西藏地区民爆生产总值同比增速达35.96%,增速领跑全国。西藏地区民爆高景气度延续主要有三点:1)雅鲁藏布江下游水电工程已于去年年底获得核准,今年3月,国家发改委《关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告》明确提出推动其开工建设。2)西藏大型矿山开采加速,巨龙铜矿新增二期20万吨/日(一期15万吨/日)扩建工程加紧建设,力争25年底投产,朱诺铜矿项目建设获核准,争取26年6月建成投产。3)川藏铁路等区域基建持续推进。凭借独特的区位优势和产业布局,公司在区域市场占据主导地位,业绩迎来加速释放期,看好公司中长期发展。

风险提示:

VIP复盘网

VIP复盘网