2025年初,美国新政府实施“对等关税”政策,对中国进口商品加征34%关税,并威胁额外加征50%关税,导致中美关税战持续升级。作为反制,中国对美商品同步加征34%关税,双方博弈进入白热化。关税战直接冲击信创产业,硬件领域(如芯片、服务器)因依赖进口高端组件,面临供应链成本激增和技术封锁压力,例如浪潮因实体清单限制遭遇CPU供应风险。同时,技术出口管制限制国内企业获取先进制程设备,延缓产品迭代。但长期看,外部压力加速了国产替代进程,政策与市场合力推动信创企业转向本土化解决方案,倒逼自主可控技术突破。

► 政策推动自主可控的加速和强化

国家层面,2025年政府工作报告将“科技自立自强”列为核心议题,提出强化关键技术攻关、优化科研力量布局、加大基础研究投入等举措,并完善科技成果转化机制。地方层面,北京经开区推出“雁阵领航”“科技强基”等十大行动,通过资金支持(如最高1亿元/年企业补贴)、场景示范(最高3000万元项目支持)和开源生态建设,目标到2027年形成千亿级信创产业集群。广东省则聚焦自主基础软件生态(如鸿蒙、鲲鹏)和工业软件应用,推动产业链龙头试点。政策合力下,信创产业在芯片、操作系统等领域加速技术攻坚,国产化率显著提升。

关税战导致全球股市震荡,中国股市单日跌幅超7%,但“国家队”迅速行动,国资委牵头18家央企增持回购以稳定市场信心。中国电子(CEC)、中国电科(CETC)等信创巨头通过回购、并购强化市值管理,推动上市公司高质量发展。同时,关税推高进口芯片价格(2024年集成电路进口额达3850亿美元),国产芯片性价比优势凸显,加速替代进程。政策端通过税收减免、研发补贴支持本土企业,市场端则以国产化采购倾斜(如政务、金融领域)巩固需求。长期看,资本运作与政策协同将持续为国产科技提供资金与生态支持,对冲外部风险。

受益标的:

数据要素与可信数据空间:易华录、深桑达A、太极股份、达梦数据等。

宏观经济下行风险,政策落地不及预期,技术开发与应用进度不及预期,需求不及预期。

信创产业链大体可以分为软件领域、硬件领域、实际应用和信息安全四大类。硬件领域包括底层硬件(如芯片、固件)和基础设施(如存储设备、整机和通讯设施);软件领域包括基础软件(如操作系统、数据库和中间件)和云平台(如IaaS、PaaS和低代码平台);实际应用场景包括企业应用和解决方案;信息安全则贯穿整个信创产业。近年来,美国持续扩大对华科技领域关税壁垒,从半导体、AI芯片到高端服务器等关键领域加征关税,联合盟友强化技术出口管制。这一政策对我国信创产业形成双重冲击,但同时倒逼国产替代进程加速,催化自主可控战略深化。关税战给信创产业带来供应链成本与技术封锁压力的短期挑战,美国关税政策直接推高信创产业的产业链成本,尤其是依赖进口的高端芯片、EDA工具及先进制程设备。例如,华为因芯片禁令被迫转向RISC-V架构研发,浪潮等服务器厂商因为被美国列入实体清单而将面临进口CPU供应波动风险。同时,技术封锁导致国内企业获取先进制程代工、设计软件等核心资源受限,短期内可能延缓产品迭代速度。但另一方面,关税战在长期倒逼信创产业的国产化替代提速,外部压力将加速政策与市场的双重响应。

2025年3月5日,国务院总理李强在十四届全国人大三次会议上作政府工作报告,科技自立自强成为核心议题。

《2025年国务院政府工作报告》重点指出:推进高水平科技自立自强,强化关键核心技术攻关和前沿性、颠覆性技术研发,加快组织实施和超前布局重大科技项目。政府工作报告中关于推进高水平科技自立自强的政策和具体措施如下:

地方政府也高度重视信创发展,相继出台相关政策支持国产化推进。

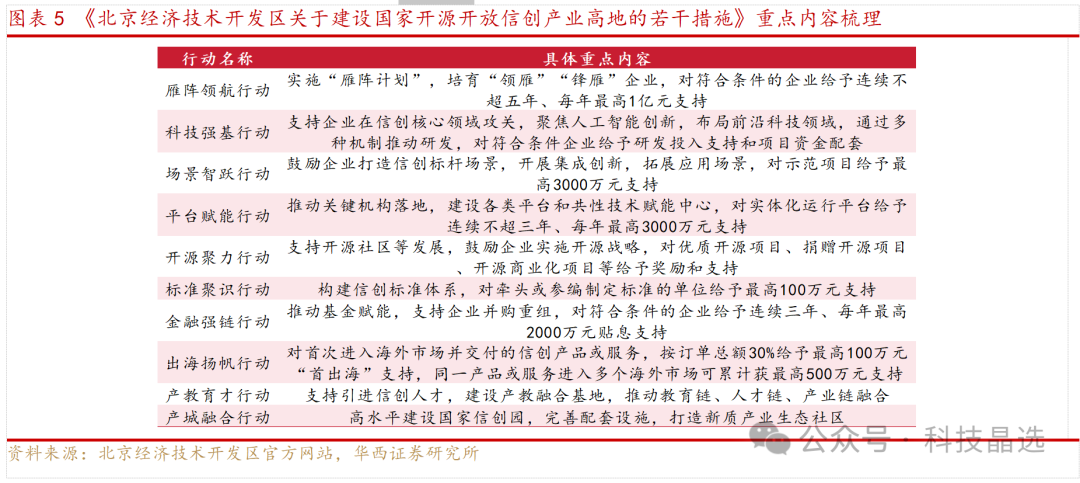

(1)2025年3月,北京经济技术开发区管理委员会印发《北京经济技术开发区关于建设国家开源开放信创产业高地的若干措施》,支持企业在信创核心领域攻关,聚焦人工智能创新,布局前沿科技领域,通过多种机制推动研发,对符合条件企业给予研发投入支持和项目资金配套。到2027年,信创产业市场主体数量、产业营收规模实现倍增,集聚1000家高创新性、高成长性、强竞争力的信创企业,收入规模突1000亿元。

自主可控是大势所趋,关税背景下软硬件国产化进程有望加速。据海关总署的数据,2024 年中国进口的集成电路总量为5492亿块,同比增长14.6%;全年集成电路进口总额为3858亿美元,同比增长10.5%。受到关税等因素影响,从美国进口的芯片的价格可能将较原有价格大幅提升,国产芯片性价比凸显,进一步利好国产芯片等产业发展。同时,核心软件虽基本不受到进出口管制,但关税等事件说明大国博弈趋势,自主可控仍是国内软件产业发展的重中之重。

受关税战影响,全球股市暴跌,美股纳指、道指和标普500指数两个交易日跌幅超过10%,其中纳指跌入技术性熊市。美股科技股成为重灾区,苹果、特斯拉等企业股价显著下挫。欧洲和亚太市场同步受挫,日经225指数跌幅一度超过5%。欧洲市场亦未幸免,对欧盟加征20%关税加剧欧洲股市波动,欧洲主要股指跌幅均接近8-10%。

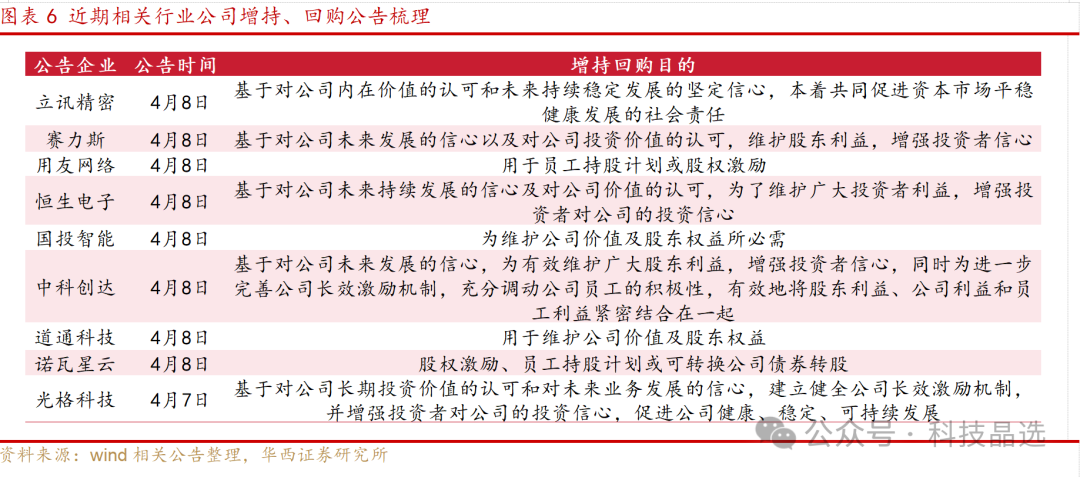

中国股市在中国进行反制之后也大幅下跌,4月7日单日跌幅达7.34%。在外部环境严峻复杂、市场情绪不稳的关键时刻,“国家队”出手力挺资本市场,注入实实在在的信心与力量。4月8日开盘前,一系列重磅发声释放维护资本市场平稳运行的积极信号,国务院国资委表示将全力支持推动中央企业及其控股上市公司主动作为,不断加大增持回购力度,切实维护全体股东权益。根据国资小新公众号,4月7日起至8日20时,已有18家央企宣布增持回购,持续巩固市场对上市公司的信心,努力提升公司价值,充分彰显央企责任担当,为促进资本市场健康稳定发展作出贡献。

目前国内信创产业巨头中国电子CEC、中国电科CETC已先后发布公告,加快推进高水平科技自立自强,打造国家网信事业战略科技力量,通过加快回购、增持、并购重组等手段,不断推动所属上市公司加强市值管理,促进上市公司高质量发展,维护广大投资者利益,增强投资者信心。近日多家相关行业公司发布增持、回购公告,显示了坚定看好中国资本市场的信心。

特朗普上台以来累计对华商品加征关税,尤其针对高科技领域的举措,形成“倒逼”机制,促使国内企业等转向国产科技产品。芯片领域,国内企业加快自主研发,CPU端龙芯、海光、华为鲲鹏等多款自主研发的芯片表现卓越;GPU端,华为昇腾、寒武纪思元等成国产算力重要力量。操作系统方面,2024第四季度发布的华为原生鸿蒙市场份额超越iOS,成国内第二大移动端系统,openKylin社区完成与睿思芯科RISC-V服务器芯片适配,累计发布9个版本,支持多主流硬件平台,实现高性能计算场景系统协同优化。

在RISC-V架构技术创新上,展示PyTorch等框架优化成果,目标检测等场景性能提升显著,推动 RISC-V技术从基础适配向产业级应用迈进,深化与睿思芯科在基础组件、AI融合等方面的协同生态建设;服务器端openEuler成中国首个市场份额第一的基础软件,睿思芯科推出中国首款全自研高性能RISC-V服务器芯片“灵羽处理器”,其算力、能效及接口配置达国际主流水平,采用全自研CPU核心IP与片上网络IP,“一芯双核”设计适配大模型推理等场景。联想、长城等头部企业发布相关高性能解决方案,生态体系集结超50家伙伴,完成广泛软件适配,支持多种操作系统及复杂场景,为国产计算生态构建自主算力底座,推动RISC-V高性能生态从研发走向规模部署。

数据库领域,华为高斯在国内关键领域市场份额再创新高。中国独立数据库厂商OceanBase在北京发布单机版产品,该产品基于自主研发的单机分布式一体化架构设计,为中小规模业务提供兼具性能与成本效益的单机数据库解决方案。广东省发布《广东省推动人工智能与机器人产业创新发展若干政策措施》,将充分调动粤港澳大湾区国家技术创新中心创新资源,构建全栈国产化的“操作系统/数据库 智能硬件 大小模型 机器人智能控制”创新联合体,赋能产业升级,为数据库国产提供政策指引。

4.投资建议

受益标的:

数据要素与可信数据空间:易华录、深桑达A、太极股份、达梦数据等。

宏观经济下行风险,政策落地不及预期,技术开发与应用进度不及预期,需求不及预期。

VIP复盘网

VIP复盘网